行政事業(yè)單位內(nèi)部控制效率的測(cè)度與評(píng)價(jià)

2015-12-25 18:38:01吳東霖

西部金融

2015年8期

吳東霖

摘要:內(nèi)部控制效率無(wú)論在學(xué)術(shù)研究方面還是在實(shí)務(wù)管理方面都是一個(gè)核心問(wèn)題.因?yàn)閮?nèi)部控制制度的規(guī)劃、制定、執(zhí)行及控制效果的評(píng)價(jià)等諸多環(huán)節(jié)都是基于內(nèi)部控制效率是否達(dá)成預(yù)訂的內(nèi)部控制效果.及其如何提升這一效果而展開(kāi)的。但目前理論界對(duì)內(nèi)部控制的研究較多,而對(duì)內(nèi)部控制實(shí)施效率的研究普遍較少,而內(nèi)部控制效率評(píng)價(jià)的繁瑣程序和高成本也是制約內(nèi)部控制實(shí)施效果的重要因素。基于此,本文擬以內(nèi)部控制效率為核心,探討有關(guān)內(nèi)部控制效率指標(biāo)的設(shè)計(jì)問(wèn)題,為提高內(nèi)部控制評(píng)價(jià)的準(zhǔn)確性、全面性和客觀性開(kāi)展探索性的研究。

關(guān)鍵詞:內(nèi)部控制:效率評(píng)價(jià)

中圖分類號(hào):F830.31 文獻(xiàn)標(biāo)識(shí)碼:B 文章編號(hào):1674-0017-2015(8)-0077-04

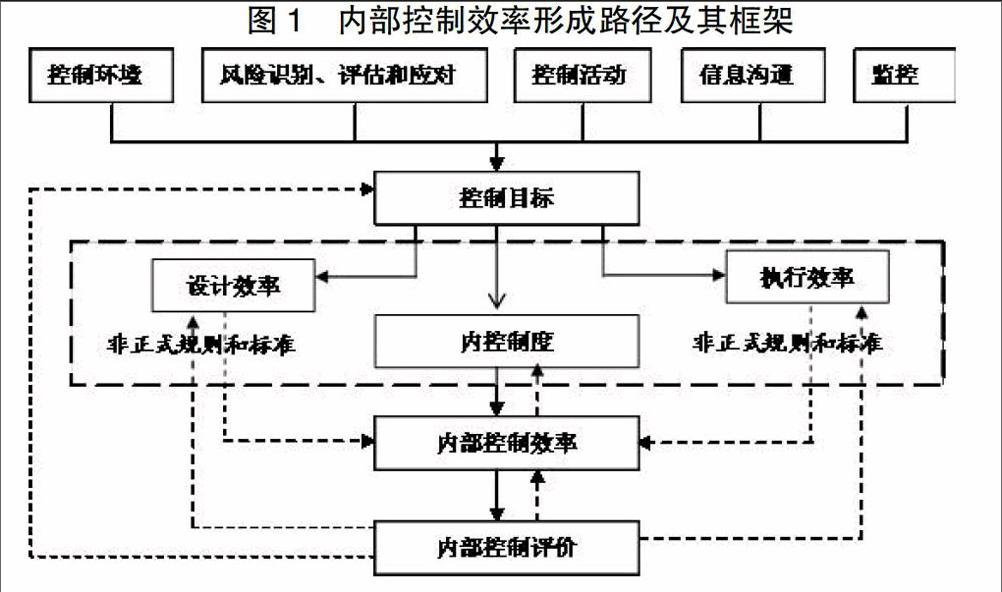

內(nèi)部控制效率在每個(gè)組織實(shí)務(wù)管理中都是一個(gè)核心問(wèn)題,它事關(guān)組織的內(nèi)部控制制度設(shè)計(jì)、流程規(guī)范與執(zhí)行以及內(nèi)部控制評(píng)價(jià)體系的建立等。目前無(wú)論在理論界還是在實(shí)務(wù)界,對(duì)內(nèi)部控制的效率既沒(méi)有完善的理論體系,也缺乏有效地實(shí)務(wù)評(píng)價(jià)方法,導(dǎo)致實(shí)務(wù)工作者難以對(duì)組織內(nèi)部控制的有效性作出綜合評(píng)價(jià)。當(dāng)前我國(guó)事業(yè)單位基本健全了內(nèi)部管理體制,多數(shù)單位均設(shè)置了獨(dú)立的內(nèi)部控制部門或類似管理崗位,但作為各單位內(nèi)設(shè)的平行部門,內(nèi)部控制管理的效率如何?如何建立內(nèi)部控制效率的評(píng)價(jià)指標(biāo)來(lái)衡量?jī)?nèi)部控制質(zhì)量?針對(duì)這些問(wèn)題,本文引用模糊數(shù)學(xué)的方法用來(lái)對(duì)內(nèi)部控制效率進(jìn)行測(cè)度評(píng)價(jià),以期對(duì)實(shí)務(wù)工作者提供一種借鑒思路。……

登錄APP查看全文

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

甘肅教育(2020年14期)2020-09-11 07:57:42

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:08

冰雪運(yùn)動(dòng)(2016年4期)2016-04-16 05:54:56

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

劍南文學(xué)(2015年1期)2015-02-28 01:15:15