中國經濟增長速度放緩的原因是“結構性減速”嗎?*

2015-12-27 02:00:39楊天宇曹志楠

中國人民大學學報 2015年4期

關鍵詞:經濟

楊天宇 曹志楠

?

中國經濟增長速度放緩的原因是“結構性減速”嗎?*

楊天宇 曹志楠

自2008年以來,中國經濟增長速度出現放緩的趨勢。構建一個可分解到產業層面的經濟增長核算分析框架,就三次產業勞動生產率、三次產業內部各生產要素和三次產業間勞動力再配置對2008—2013年經濟增長的貢獻率進行測算,可以發現:2008—2013年勞動力的產業間流動在總體上仍然是促進經濟增長的因素;三次產業全要素生產率對經濟增長的貢獻率同時下降,是經濟增長速度放緩的真正原因。這意味著,將中國經濟增長速度放緩的原因歸結為結構性減速是缺乏證據的。

結構性減速;產業結構;增長放緩

一、引言

改革開放以來,中國經濟一直保持高速增長,1978—2013年平均經濟增長速度高達9.85%。但自2007年以來,經濟增長速度明顯放緩。2002—2007年中國平均經濟增長速度為11.23%,而2008—2013年僅為8.98%,不僅遠低于2002—2007年的增長速度,而且也低于1978—2013年的長期均值。學術界普遍認為,本次經濟增長速度放緩很可能是長期性因素驅動的,其中尤以結構性減速的觀點最為引人關注。所謂結構性減速,是指“發達國家產業結構服務化演進過程中,由于第三次產業勞動生產率增長速度普遍低于第二次產業,導致全社會勞動生產率增長率被拉低”,而“發生勞動生產率增長減速的國家,國民收入的增長速度將會減緩”。[1]換句話說,當第三產業比重提高時,經濟增長速度將出現長期放緩的趨勢,而中國正處于這一階段。這種觀點之所以引人注目,是因為學術界提出的其他導致經濟增長速度長期放緩的原因,如人口老齡化、國有企業低效率、勞動力成本提高、出口增長速度放緩、政府管制等,都是政府試圖解決的問題。也就是說,解決上述問題與政府的政策目標并不矛盾。唯有結構性減速問題是與政府的政策目標相矛盾的,因為提高第三產業比重是政府產業結構升級政策的既定目標,而如果由于第三產業比重提高引起結構性減速的話,則政府“穩增長”和“產業結構升級”的政策目標將是自相矛盾的。

在1985—1990年和1993—1999年,中國先后兩次經歷了持續的經濟增長放緩,事后證明這兩次放緩都是周期性的經濟增長減速。但在這兩次經濟增長減速期間,第三產業的就業比重都是上升的。為什么上述兩次經濟增長放緩就是周期性減速,而自2008年開始的經濟增長放緩就是結構性減速呢?對此問題學術界并沒有給出明確的答案。我們認為,對導致經濟增長放緩的原因進行辨析是十分必要的。目前的這次經濟增長放緩,無論是放緩的幅度還是時間,都沒有超過前兩次經濟增長放緩。因此,我們有必要弄清楚,這次經濟增長放緩究竟是不是結構性的,這有助于決策部門采取正確的宏觀經濟調控政策。

關于中國經濟增長放緩的研究文獻,可以分為兩大類:一類是通過經濟增長核算方法研究經濟增長放緩的原因,另一類是利用計量方法研究中國的經濟增長減速是否是結構性的。

利用經濟增長核算方法來研究中國經濟增長放緩的文獻很多。有學者利用計量方法分析了GDP與資本、勞動、市場化、城市化、對外貿易等因素的關系,然后利用增長核算將全要素生產率分解為可解釋部分和不可解釋部分,發現中國的增長并非克魯格曼所預言的沒有生產率進步的投入型增長,但政府行政成本和最終消費結構扭曲造成一部分TFP流失,有可能造成未來經濟增長的減速。[2]另外一項研究認為,中國經濟增長過多地依賴資本積累,但資本積累的效用和效率很大程度上被國有企業和政府干預所扭曲,因此導致了中國經濟增長放緩。[3]艾肯格林(B.Eichengreen)等人為經濟體的減速設定了衡量框架,他們利用經濟增長核算方法,研究了全球經濟體的成功經驗和失敗教訓,發現人均GDP達到16 740美元時更有可能發生經濟減速,并預測中國經濟減速會在2015—2017年發生。[4]還有學者利用增長核算方法分析了12個亞洲發展中國家的增長經驗,發現這些國家的增長過程符合“條件收斂”規律。根據該規律,他們預測中國經濟在未來兩個10年的增長速度將分別下降至6.09%和4.98%,但適當的改革政策可以延緩經濟增長減速的到來,使增長率分別維持在7%和6.23%。[5]陳彥斌和姚一旻利用增長核算方法分析了中國2008年以來的經濟增長放緩。他們預測“十二五”和“十三五”時期經濟增長率較2000—2010年將分別下滑2.3%和4%,增長放緩的原因是出口與投資增速放緩、低成本優勢逐漸消失和全要素生產率增速下降等。[6]上述文獻對中國經濟增長放緩的原因做出了解釋,但都沒有將經濟增長分解到產業層面,因而無法判斷產業結構變遷與經濟增長放緩之間的關系。

利用計量方法研究中國經濟結構性減速的文獻在近幾年才開始出現。呂健利用空間面板數據模型分析了中國結構性減速的現象,發現中國經濟增長具有空間自相關性,東部地區正在經歷結構性減速,中西部地區正在經歷結構性加速。[7]中國經濟增長前沿課題組認為,人口結構轉型、要素彈性參數的逆轉、經濟結構服務化的形成是導致中國經濟增長放緩的三種力量。[8]張平認為,中國經濟增長是結構性的而非周期性的,以貨幣數量刺激的常規宏觀政策難以奏效,經濟體制需要結構性改革以適應結構性減速帶來的挑戰。[9]此外,張曉晶[10]、沈坤榮和滕永樂[11]、王慶[12]等學者利用統計分析、中外對比或定性分析等方法從不同方面對“結構性減速”進行了闡述。這些文獻雖然研究了結構性因素的作用,但都是用第三產業比重等指標來表示產業結構變遷,而該指標難以完整地體現勞動力在產業間不同方向的轉移與經濟增長的關系,特別是忽略了勞動力的工業化、城市化對經濟增長的影響。

與已有文獻不同,本文推導出一個可以分解到產業層面的經濟增長核算框架*博斯沃思和柯林斯也將經濟增長率分解為勞動力增長率和各產業的勞動生產率增長率(參見Bosworth,B.,and S.Collins.“Accounting for Growth: Comparing China and India”.Journal of Economic Perspectives,2008 (22): 45-66)。本文的經濟增長核算框架與該文的主要區別是,我們的增長核算模型可以分別估計出農業與非農產業之間、農業與工業之間、非服務業與服務業之間的勞動力流動對經濟增長的貢獻,而博斯沃思和柯林斯無法做到這一點,這導致他們的方法不能用于判斷是否存在“結構性減速”。,該框架將中國的經濟增長率分解為第一、二、三次產業部門的勞動生產率增長率貢獻,以及三次產業內部各生產要素的貢獻和三次產業間資源再配置效應的貢獻,力圖完整地體現勞動力在產業間各種不同方向的轉移對經濟增長的影響,從而對增長放緩的原因得出比較可靠的結論。

二、經濟增長核算分析框架

本節我們將推導出一個可以分解到產業層面的經濟增長核算分析框架,以便將經濟增長率分解為三次產業部門的勞動生產率增長率貢獻、三次產業內部各生產要素的貢獻和三次產業間的資源再配置效應。下面,我們分三個步驟對經濟增長率進行分解。

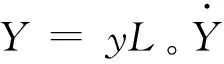

(1)

由此可以將經濟增長率分解為人均產出增長率(即勞動生產率增長率)和勞動力增長率。

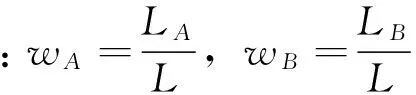

第二步:將勞動生產率增長率分解為三次產業勞動生產率增長率和資源再配置效應。假設有i個產業分類,i=1,2,3,wi=Li/L,則人均產出為:

(2)

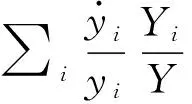

因此,可以將勞動生產率記為被賦予權重的各產業人均產出之和。然后再對勞動生產率增長率進行分解:

(3)

(4)

結合公式(3)和(4),勞動生產率增長率可以進一步分解為:

(5)

這樣就可以得到農業部門與非農業部門之間資源再配置效應的分解結果,記為“效應一”。

同理,假設非農業部門B中存在兩個細分部門,第二產業和第三產業,即YB=Y2+Y3,則可繼續將非農業部門B內部的資源再配置情況做進一步分解:

(6)

公式(6)將第二產業和第三產業的資源再配置效應分解出來,記為“效應二”。將公式(6)帶入公式(5)中,可以得到總體勞動生產率增長率的完全分解公式:

(7)

在三次產業部門的分類下,根據中國三次產業中勞動力流動方向的特點,我們可以將中國的資源再配置效應分解為兩種效應:“效應一”,即勞動力從第一產業向第二、三產業流動對經濟增長的貢獻;“效應二”為第二、三產業之間勞動力流動對經濟增長的貢獻。但是,(7)式無法精確地反映產業結構服務化(即勞動力從第一、二產業向第三產業的流動)對經濟增長的影響。因此,我們利用與公式(4)至(7)相同的方法,將經濟體分為服務業部門和非服務業部門,然后對勞動力資源的再配置效應進一步細化。假設第一產業和第二產業為非服務業部門C,其產值記為YC,YC=Y1+Y2;第三產業作為服務業部門D,其產值記為YD。則總體勞動生產率增長率的分解公式可以表示為:

(8)

根據服務業部門與非服務業部門之間勞動力流動的特點,可以將勞動力資源再配置效應分解為:“效應三”,即非服務業向服務業流動對經濟增長的影響;“效應四”,即非服務業部門內第一產業向第二產業流動對經濟增長的影響。這樣,我們可以分析勞動力流動的某個具體環節對經濟增長率的影響,從而得出更精確的政策含義。

第三步:將各產業勞動生產率增長率分解為物質資本、人力資本、土地和全要素生產率的增長率。假設生產函數為CD生產函數,有

(9)

其中,A代表全要素生產率,K為物質資本存量,H為人力資本存量,S為土地資本;α代表物質資本份額,β為人力資本份額。則對人均產出等式求導數可得:

(10)

三、數據描述

本文進行的經濟增長核算使用全國層面和三次產業層面的GDP、勞動力、物質資本存量、土地、 人力資本數據,所跨年度為1978—2013年。如果沒有特別說明,數據均來自歷年的《中國統計年鑒》。通過對數據的描述,我們可以看出中國產業結構變遷的軌跡。

(一)三次產業的GDP增長率、勞動力增長率和勞動生產率

根據《中國統計年鑒》,可以獲得國內生產總值和三次產業增加值的時間序列,我們分別利用總量的和三次產業的GDP平減指數對上述時間序列數據進行了平減。而統計年鑒中的“年末從業人員數”則提供了全國層面和三次產業層面的勞動力數據。將增加值數據除以勞動力數據,就可以得到三次產業勞動生產率的時間序列數據。總勞動生產率在1978—2013年平均增長率為7.74%;第一產業從人均產出362元增長到2 019元,年均增長為5.03%;第二產業從人均產出2 512元增至30 922元,年增長率高達7.43%;第三產業從人均產出1 784元增長到10 429元,年增長率為5.17%。不難看出,第二產業的勞動生產率增長率遠遠高于第一、三產業。

把以上三次產業勞動生產率分別乘以各自的就業份額,可得到經過加權后的生產率。經過加權后的三次產業勞動生產率增長率之和為6.17%,與總體勞動生產率增長率7.74%還有差距。這可以看做是勞動力從低生產率部門流動到高生產率部門后,勞動力資源經過優化配置所帶來的生產效率提高,稱為“資源再配置效應”[13]。

(二)物質資本和土地

對于物質資本存量的計算,我們采用常規的永續盤存法,計算公式為Kt= Kt-1(1-δ) + It。其中,K代表物質資本存量。由于沒有官方數據,要獲得全國和各產業的基期資本存量較困難。我們借鑒揚(A.Young)的做法[14],把基期固定資本形成總額除以10%作為基期資本存量,由此得到1978年的物質資本總存量為7 388.7億元,三次產業的物質資本存量分別為738.9億元、4 649億元和2 360.9億元。It為各年度投資流量指標,本文選用指標為《中國統計年鑒》中“固定資本形成”項目。為剔除價格因素的影響,需要對其進行平減。國家統計局從1991年開始公布的“固定資產投資價格指數”是最為合適的平減指數,而1991年之前則采用“工業品出廠價格指數”。通過上述方法,我們把投資流量指標統一整理為1978年不變價格的固定資本形成總額。δ為折舊,假設折舊率為0.05。把各年度指標帶入永續盤存公式,即可得到各年度物質資本存量數據。考慮到土地因素在第一產業中發揮作用,因此只在第一產業中記入作為生產要素的土地,第二產業和第三產業中不包含此項。土地指標選用《中國統計年鑒》中的“農作物總播種面積”指標。

(三)人力資本

對于人力資本的計算,我們借鑒博斯沃思和柯林斯[15]的做法,假設教育回報率為每年7%,H代表人力資本,S代表受教育年限,則人力資本計算公式為H = (1.07)S。1978—2005年人均受教育年限的數據來自霍爾茲(C.A.Holz)提供的中國勞動力平均受教育年限。[16]2006—2013年的數據根據《中國人口和就業統計年鑒》中人口受教育程度構成的相關數據計算而得,即把教育水平分為未上過學、小學、初中、高中、大專、大學、研究生等階段,設定各階段受教育年限分別為0、6、9、12、15、16、19年,再分別賦予各階段人口占總人口比重這一權數,即得到當年人均受教育年限。

(四)產出份額

在博斯沃思和柯林斯[17]對中國經濟增長的研究中,α被直接賦予常數值0.4,這一假設主要基于兩方面考慮:第一,經過他們的驗證,α賦予恒定值對結論的影響并不大;第二,之所以賦予較小的份額,是由于在人力資本中加入受教育年限的影響使其份額相對變大,從而物質資本份額相應縮小。故本文沿用α= 0.4的假設。

四、經濟增長核算的分解結果

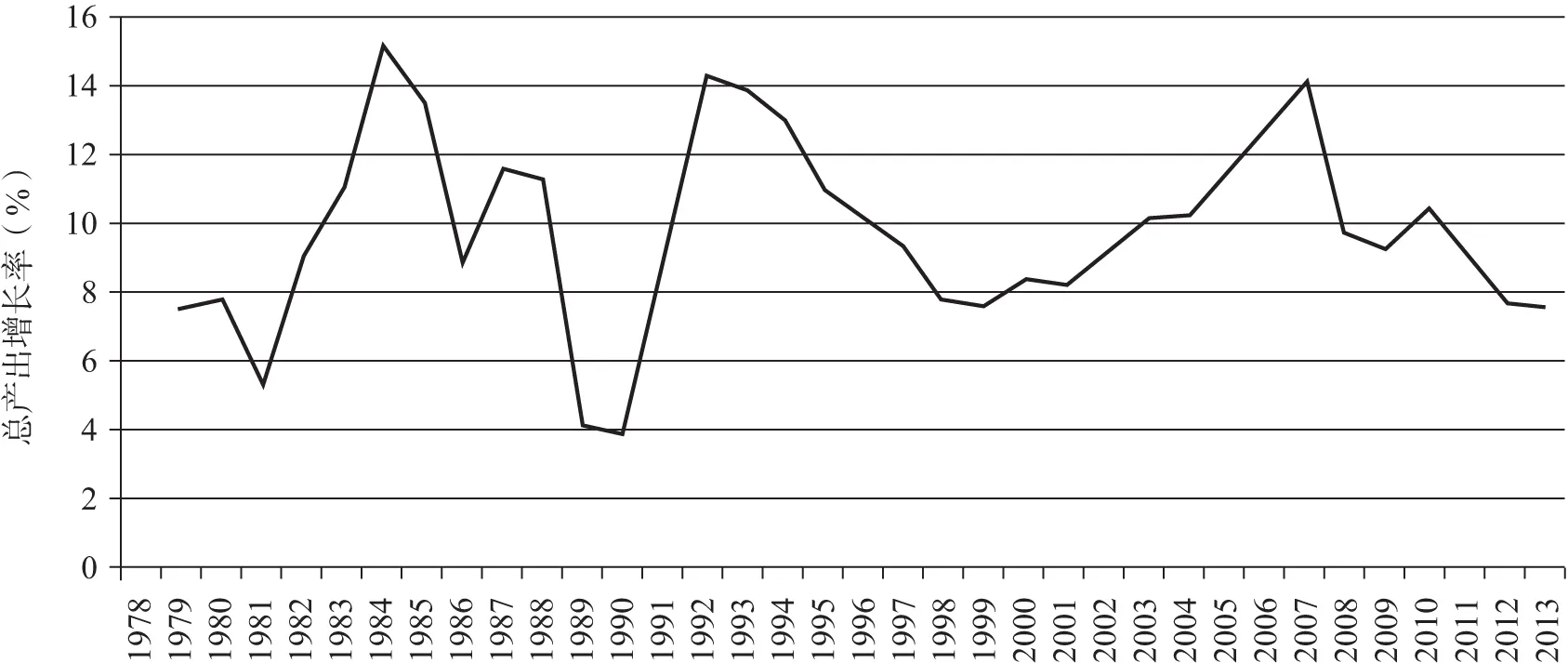

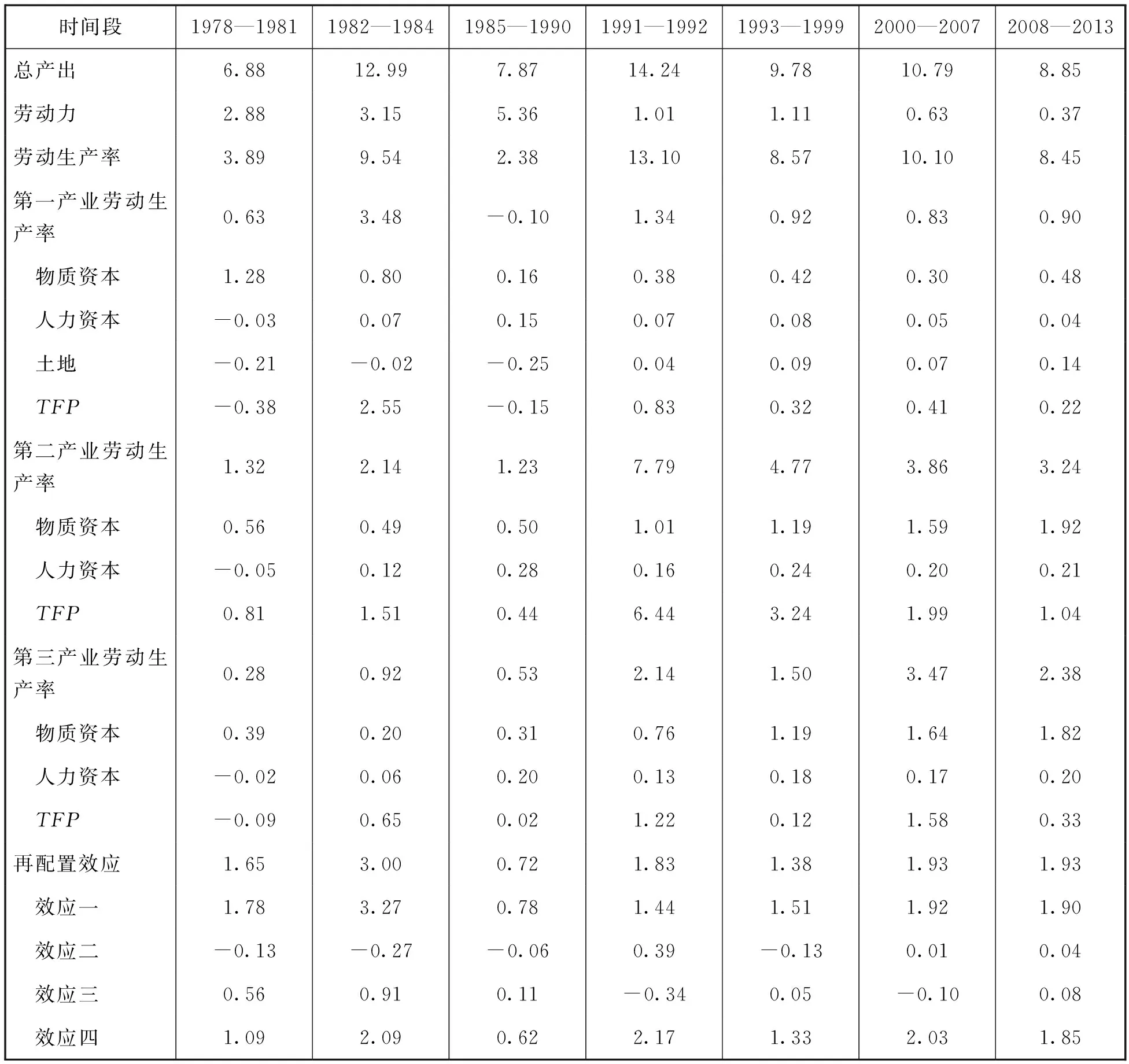

利用上述分析框架和數據,對中國1978—2013年的經濟增長率進行分解。我們依據圖1所示的總產出增長率曲線,將36年的時間劃分為7個時間段*1986—1987年和2009—2010年的經濟增長率上升期很短,幅度也有限,因此,我們把這兩個經濟增長率上升期看做是1985—1990年和2008—2013年這兩個經濟增長率下降期中出現的短暫反彈。,其中1982—1984年、1991—1992年、2000—2007年是經濟增長率的上升時間段;1978—1981年、1985—1990年、1993—1999年和2008—2013年是經濟增長率的下降時間段。結果如表1所示。

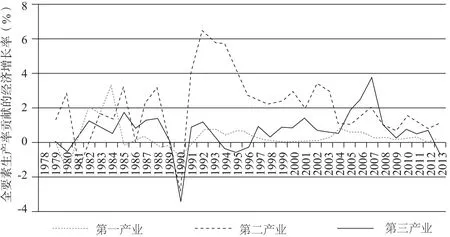

圖1 總產出增長率曲線

資料來源:歷年《中國統計年鑒》。

表1 1978—2013年經濟增長率分解結果 單位:%

注:“效應一”為第一產業勞動力向第二、三產業流動對經濟增長的貢獻;“效應二”為第二、三產業之間勞動力流動對經濟增長的貢獻;“效應三”為勞動力從非服務業向服務業流動對經濟增長的貢獻;“效應四”為非服務業內部第一產業勞動力向第二產業流動對經濟增長的貢獻。

(一)總體分解結果

首先分析總體勞動生產率的分解結果,表1中第2行到第4行分別是總產出增長率、勞動力增長率和人均產出增長率。36年來總體產出平均增長率為9.77%,勞動生產率平均增長率為7.74%。通過對7個時間段的對比,我們發現中國經濟增長率呈現出比較明顯的波動。36年中共有4次經濟增長放緩,分別是1978—1981年、1985—1990年、1993—1999年和2008—2013年,其中,1993—1999年的經濟增長放緩期長達7年,與2008年以來經濟增長放緩的時間長度相當。僅從經濟增長率,我們看不出2008—2013年的增長放緩與前幾次有什么區別。為探究本次經濟增長放緩的性質,需要對總產出和勞動生產率的增速進一步分解,探討是哪一部分導致了經濟增長放緩。

在表1中,我們將總勞動生產率增長率分解為三次產業勞動生產率增長率和產業間的勞動力資源再配置效應。通過比較7個時間段內勞動力和三次產業勞動生產率增長率對經濟增長的貢獻程度,發現以下一些特點:

(1)勞動力增長對經濟增長的貢獻,自1991—1992年起開始不斷下降,在2008—2013年勞動力增長只貢獻了0.37個百分點的經濟增長,對經濟增長的貢獻率低于5%。這說明,由于剩余勞動力的減少和人口紅利的下降,目前的經濟增長已經不能依靠勞動投入的增長。而且,由于勞動力增長的貢獻自1991—1992年就開始下降,因此,用這個因素來解釋2008年以來的經濟增長速度放緩,是不合適的。

(2)從36年的平均結果看,第二產業勞動生產率對經濟增長率的年均貢獻率是3.39%,在三次產業中是最高的。但第三產業勞動生產率對經濟增長的貢獻率有波動上升的趨勢,在2000—2007年與第二產業的差距只有0.39個百分點。第一產業勞動生產率對經濟增長的貢獻率始終較低。這些現象意味著,中國的經濟增長越來越依賴第三產業勞動生產率的提高。但是,我們并沒有發現第三產業勞動生產率增長速度拖累總體經濟增長速度的跡象。雖然2008—2013年由第三產業勞動生產率貢獻的經濟增長率與2000—2007年相比有所下降,但仍處于2.38%的高位,比1991—1992年的高速增長時期還要高。這說明,第三產業的勞動生產率增長正在促進而不是拖累經濟增長,這似乎不符合結構性減速的特征。根據袁富華的說明[18],結構性減速應表現為第三產業的低勞動生產率增長速度對經濟增長的拖累,而根據表1展示的計算結果,第三產業勞動生產率增長并沒有出現這種狀況。此外,2008—2013年第二、三產業勞動生產率對經濟增長的貢獻,與2000—2007年相比都有所下降,但這種情況在1985—1990年和1993—1999年的經濟增長放緩期間也同樣出現過。我們知道,這兩個時期都是周期性經濟增長放緩,而不是結構性減速。因此,從表1的分解結果,我們無法得出2008—2013年第二、三產業勞動生產率對經濟增長的貢獻率下降是長期的,而其他時期的相同情況就是短期的結論。

(3)從資源再配置效應可以看出,2008—2013年勞動力由非服務業向服務業的轉移(即效應三),也就是“產業結構服務化過程”,對經濟增長的貢獻率是0.08%,這與學術界關于產業結構服務化將拖累經濟增長的預言是不符的。不僅如此,36年間勞動力的產業間再配置效應始終是促進經濟增長的因素,而且與2000—2007年相比,這種促進作用在2008—2013年并沒有減弱,都貢獻了1.93個百分點的經濟增長。而勞動力從農業向非農產業的流動(效應一)、從第一產業向第二產業的流動(效應四),都貢獻了相當高的經濟增長百分點;甚至勞動力從第二產業向第三產業的流動(效應二)對經濟增長的貢獻也是正向的。這意味著,中國勞動力的城市化、工業化對經濟增長的促進作用仍然有很大空間。此外,效應三在1991—1992年和2000—2007年是負數,這說明產業結構服務化曾經是拖累經濟增長的因素,但這既沒有阻礙1991—1992年和2000—2007年的高速經濟增長,也沒有導致當時的勞動力再配置效應變成負數,也就是說,即使產業結構服務化在某些時間段拖累了經濟增長,它的作用也被其他方面的勞動力再配置效應抵消了。從總體上看,勞動力的產業間轉移并沒有拖累經濟增長。

總之,從三次產業勞動生產率和產業間勞動力再配置的角度來看,認為中國經濟是結構性減速的證據不足。但我們仍然需要弄清楚2008年以來中國經濟增長放緩的原因,這需要對構成三次產業勞動生產率的因素做進一步分解。

(二)三次產業勞動生產率的具體分解結果

根據經濟增長核算模型,我們把三次產業的勞動生產率增長率分解為物質資本增長率、土地增長率、人力資本增長率和全要素生產率(TFP)的增長率。結果如表1第6~17行。

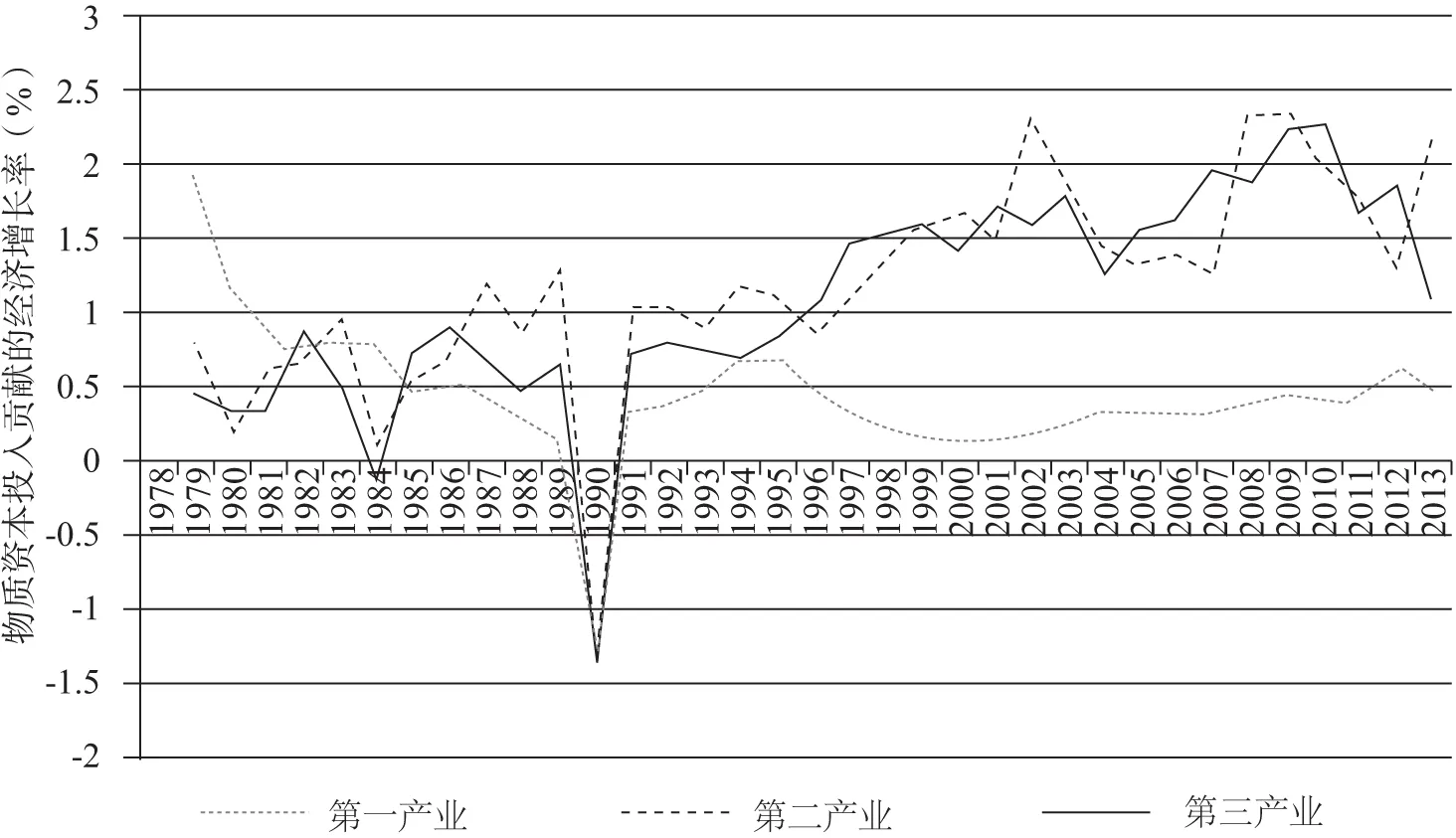

從物質資本投入來看,在2008—2013年的經濟增長放緩過程中,三次產業物質資本投入貢獻的經濟增長率都呈現高位回落的趨勢,但即使如此,也仍然與2000—2007年的同一指標持平(見圖2)。總的來看,2008—2013年三次產業物質資本投入貢獻的經濟增長率平均值分別為0.48%、1.92%和1.82%,均高于2000—2007年的0.30%、1.59%和1.64%。因此,本次經濟增長放緩并不是由物質資本投入增長放緩造成的。

圖2 物質資本投入貢獻的經濟增長率

資料來源:根據表1的計算結果繪制。

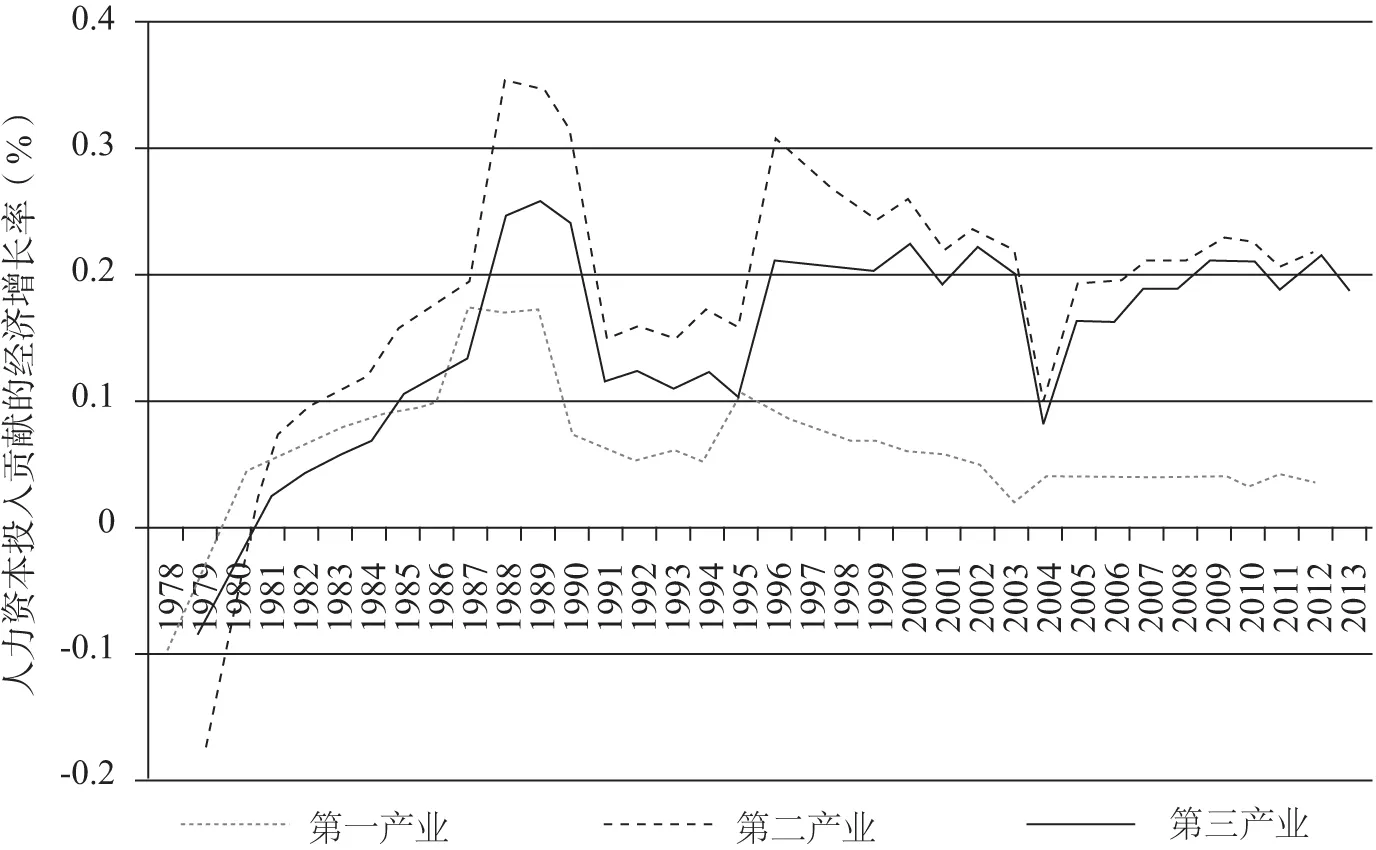

從人力資本投入的增長情況來看,第一產業人力資本投入貢獻的經濟增長率呈波動下降趨勢;第二、三產業人力資本投入貢獻的經濟增長率均呈波動上升趨勢(見圖3)。在2008—2013年的經濟增長放緩期間,第二和第三產業人力資本投入貢獻的經濟增長率平均值分別為0.21%和0.20%,均高于上一個高速增長期(2000—2007年)的平均值0.20%和0.17%,只有第一產業人力資本投入所貢獻的經濟增長率平均值有微弱的下降(由0.05%降至0.04%)。因此,本次經濟增長放緩似乎也不是由人力資本投入的增長放緩引起的。

圖3 人力資本投入貢獻的經濟增長率

資料來源:根據表1的計算結果繪制。

全要素生產率包含了不能被要素增長所解釋的其他部分,對全要素生產率的測算在一定程度上可以代表技術進步的程度,因此成為評價經濟發展質量的重要指標。從圖4可以看出,2008—2013年三次產業全要素生產率增長對總體經濟增長的貢獻均呈現低迷狀態,分別從2000—2007年的0.41%、1.99%和1.58%下降至2008—2013年的0.22%、1.04%和0.33%。由表1可知,總勞動生產率對經濟增長的貢獻從2000—2007年的10.10%下降到2008—2013年的8.45%,是導致經濟增長放緩的主要原因。但在2008—2013年影響總勞動生產率貢獻的所有要素中,三次產業的物質資本、人力資本要素,以及第一產業的土地要素,對經濟增長的貢獻都是上升的(除第一產業人力資本的貢獻有微弱下降外),唯有三次產業全要素生產率對經濟增長的貢獻率是大幅下降的。這意味著,三次產業全要素生產率增長緩慢可能是本次經濟增長放緩的真正原因。

圖4 全要素生產率貢獻的經濟增長率

資料來源:根據表1的計算結果繪制。

從三次產業全要素生產率的表現來看,我們仍然無法得出結構性減速的結論。這有兩個原因:首先,三次產業的全要素生產率對經濟增長的貢獻都是下降的,并沒有結構性的差別。如果只有第三產業全要素生產率的貢獻下降,第二產業全要素生產率的貢獻上升,那還可以說有結構性減速的跡象,但事實不是如此。其次,已有文獻證據表明,中國的全要素生產率不但是順周期的,而且對經濟增長率波動有很強的解釋力[19],這與表1的分解結果相符,即在1985—1990年和1993—1999年的經濟增長放緩期間,都出現了三次產業全要素生產率對經濟增長的貢獻率下降的情況。這使我們思考,本次增長放緩中三次產業全要素生產率的低迷是否也是周期性的現象,而不是長期性的現象。如果三次產業全要素生產率的低迷與前兩次經濟增長放緩一樣,也是周期性的,那將意味著中國經濟仍然有重回高速增長軌道的可能性。當然,由于本次增長放緩還沒有結束,現在還不能作此定論。但三次產業全要素生產率對經濟增長貢獻的同時下降,說明至少到目前為止,還不能說本次經濟增長放緩是結構性減速。

五、結論

2008年以來,中國經濟增長出現放緩的趨勢。對于此次經濟增長放緩的原因是不是結構性減速,國內外還缺乏有說服力的研究。本文推導出一個可以分解到產業層面的經濟增長核算分析框架,將經濟增長率分解為三次產業的勞動生產率增長率貢獻、三次產業內部的各生產要素貢獻和產業間勞動力再配置貢獻,以便從產業層面考察經濟增長放緩的原因。我們利用這種方法測算了2008—2013年中國經濟增長放緩過程中的結構性因素貢獻和生產要素貢獻,并將結果與改革以來歷次經濟增長放緩相對比。研究發現:

(1)自20世紀90年代初開始,勞動力增長對中國經濟增長率的貢獻逐漸下降。這說明,一方面,中國經濟增長已不是依靠勞動力的投入增加;另一方面,用勞動力增長放緩因素來解釋2008—2013年的經濟增長速度放緩是不合適的。

(2)從總體來看,36年間勞動力的產業間轉移始終是促進經濟增長的因素,而且這種促進作用在2008—2013年并沒有減弱。從產業來看,勞動力從非服務業向服務業的轉移在2008—2013年對經濟增長的貢獻都是正數。同時,2008—2013年由第三產業勞動生產率貢獻的經濟增長率雖然與2000—2007年相比有所下降,但仍處于2.38%的高位,比1991—1992年的高速增長時期還要高。這說明,中國經濟結構性減速的論點是缺乏證據的。退一步說,即使本次經濟增長放緩真的是長期性的,其原因也很可能不是結構性減速。

(3)2008—2013年,三次產業全要素生產率和第二、三產業勞動生產率對總體經濟增長率的貢獻,與高速增長的2000—2007年相比都有所下降,但這種情況在1985—1990年和1993—1999年的經濟增長放緩期間也同樣出現過,而這兩個時期都是周期性經濟增長放緩,并不是結構性減速。因此,僅憑目前掌握的證據,還不足以否定本次經濟增長放緩是周期性放緩。

(4)無論本次經濟增長放緩的性質如何,三次產業全要素生產率對經濟增長貢獻的百分比下降,都是本次經濟增長放緩的主要原因。

根據上述分析,我們認為中國經濟增長的結構性減速論的證據不足。雖然由于第三產業比重提高而導致的結構性減速在未來某個時段是有可能出現的,但目前還沒有出現這種跡象。因此,我們無法否定本次經濟增長放緩與1985—1990年和1993—1999年一樣,是周期性經濟減速的可能性。我們的分析表明,三次產業全要素生產率的增長放緩,是本次經濟增長速度放緩的真正元兇,但全要素生產率又有高度的順周期性。這意味著,如果中國能在“十三五”期間提高全要素生產率的增長率,中國經濟仍然有重回高速增長軌道的可能性;如果“十三五”期間全要素生產率增長率持續低迷,則經濟增長速度會進一步放緩。這意味著,政府可以通過各種結構性的改革措施,爭取經濟重回高增長軌道。政府穩增長的政策應同時重視三次產業全要素生產率的提高,以及促進勞動力的產業間轉移。具體來說,可采取以下改革措施:

第一,推動勞動力的工業化和城市化。政府可以通過降低城鄉之間的勞動力流動壁壘,促進勞動力由低生產率的農業向高生產率的非農產業,尤其是第二產業轉移。盡管當前的城鄉間勞動力流動已經比上世紀90年代更加容易,但在地區間、行業間還有諸如戶籍等因素阻礙著勞動力的流動,放松這些限制有利于總勞動生產率增長率的提高。雖然目前第二產業中的某些部門出現了產能過剩的現象,但這并不意味著第二產業已經沒有發展空間了。根據本文的分解結果,第二產業仍然是一個生產率增長速度較高的部門,勞動力向第二產業轉移仍然可以促進經濟增長。因此,政府應鼓勵第二產業內部進行產業升級,大力發展新興制造業,扶持制造業中的小微企業,增強第二產業吸納轉移勞動力的能力。

第二,推動勞動力的高端服務化。政府應出臺合理的產業結構政策,通過進一步的結構調整消除現代服務業的發展瓶頸,推動第三產業整體的升級和發展,提高生產率較高的現代服務業在第三產業中的比重;通過加強對第一、二產業低端勞動力的教育和培訓,提升他們的人力資本,促進其向生產率更高的現代服務業部門流動。

第三,提高各產業的全要素生產率增長率。對第一產業來說,提高全要素生產率的有效手段是加快土地制度改革,促進土地流轉,使土地向農業生產大戶集中,采用更加先進的農業生產機械,從而提高農業的全要素生產率增長率。第二產業一直是技術進步速度最快的部門,應通過鼓勵本土技術創新和技術引進,尤其是鼓勵第二產業中新興產業的技術研發和引進,以提高第二產業的技術進步速度。第三產業的全要素生產率增長率低,很有可能是由于高生產率的現代服務業比重太低了。國際經驗表明,第三產業的需求收入彈性較高,當居民收入提高時,對服務業產品的需求會加速增長。因此,除了像第二產業一樣加強技術研發和引進之外,政府還可以通過收入再分配、鼓勵創業、加強社會保障體系建設等方式,壯大中等收入階層,提高居民收入,增強他們對服務業產品的消費能力,以刺激現代服務業的發展,提高現代服務業在第三產業中的比重。

[1][18] 袁富華:《長期增長過程的“結構性加速”與“結構性減速”:一種解釋》,載《經濟研究》,2012 (3)。

[2] Wang,Xiaolu,Fan,G.,and P.Liu.“Pattern and Sustainability of China towards 2020”.ACESA 2007 Conference: China’s Conformity to the WTO: Progress and Challenges,2007.

[3] Zheng,J.,Bigsten,A.,and A.Hu.“Can China’s Growth be Sustained? A Productivity Perspective”.World Development,2009 (37): 878-888.

[4] Eichengreen,B.,Park,D.,and K.Shin.“When Fast-Growing Economies Slow Down: International Evidence and Implications for China”.Asian Economic Papers,2012 (11): 42-87.

[5] Lee,J.,and K.Hong.“Economic Growth in Asia: Determinants and Prospects”.Japan and the World Economy,2012(24): 101-113.

[6] 陳彥斌、姚一旻:《中國經濟增速放緩的原因、挑戰與對策》,載《中國人民大學學報》,2012 (5)。

[7] 呂健:《產業結構調整、結構性減速與經濟增長分化》,載《中國工業經濟》,2012 (9)。

[8] 中國經濟增長前沿課題組:《中國經濟長期增長路徑、效率與潛在增長水平》,載《經濟研究》,2012 (11)。

[9] 張平:《“結構性”減速下的中國宏觀政策和制度機制選擇》,載《經濟學動態》,2012 (10)。

[10] 張曉晶:《增長放緩不是“狼來了”:中國未來增長前景展望》,載《國際經濟評論》,2012 (4)。

[11] 沈坤榮、滕永樂:《“結構性”減速下的中國經濟增長》,載《經濟學家》,2013 (8)。

[12] 王慶、章俊、Ernest Ho:《2020年前的中國經濟:增長減速不是會否發生,而是如何發生》,載《金融發展評論》,2011 (3)。

[13] Peneder,M.“Industrial Structure and Aggregate Growth”.Structural Change and Economic Dynamics,2003 (4): 427-448.

[14] Young,A.“Gold into Base Metals: Productivity Growth in the People’s Republic of China during the Reform Period”.Journal of Political Economy,2003 (111): 1220-1261.

[15] Bosworth,B.,and S.Collins.“The Empirics of Growth: An Update”.Brookings Papers on Economic Activity,2003(2): 113-179.

[16] Holz,C.A.“Measuring Chinese Productivity Growth,1952-2005”.Preliminary Version,2006.

[17] Bosworth,B.,and S.Collins.“Accounting for Growth: Comparing China and India”.Journal of Economic Perspectives,2008 (22): 45-66.

[19] He,Q.,Chong,T.,and K. Shi.“What Accounts for Chinese Business Cycle?” .China Economic Review,2009 (20): 650-661.

(責任編輯 武京閩)

Is China’s Economy Structural Decelerating?

YANG Tian-yu,CAO Zhi-nan

(School of Economics,Renmin University of China,Beijing 100872)

Based on the sectoral growth accounting framework,this paper analyzes the structural and factor contribution in the deceleration of China’s economy from 2008 to 2012. As compared with last deceleration since 1978,it is found that: (1) China’ s economic growth is accelerated rather than decelerated by the development of service sector and the growth of services productivity during 2008-2012;(2) the contributions of TFP in all sectors were declined since 2008,which is the same as 1985-1990 and 1993-1997;(3) the TFP growth slowdown in all the three sectors best explains the economic growth slowdown in 2008-2012. In conclusion,there is no evidence to suggest that China’s economy is a structural decelerating since 2008.

structural decelerating;industrial structure;growth slowdown

教育部人文社會科學重點研究基地重大項目“中國經濟的結構性減速與結構性改革”(13JJD790036)

楊天宇:經濟學博士,中國人民大學經濟學院教授,博士生導師;曹志楠:中國人民大學經濟學院碩士研究生(北京 100872)

* 感謝中國宏觀經濟論壇、中國人民大學經濟研究所各位專家的點評。文中如有錯誤,由作者自己負責。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33