歷史成本法與Excel函數(shù)在企業(yè)成本性態(tài)分析中的應(yīng)用

2016-01-06 16:12:05侍穎輝

合作經(jīng)濟(jì)與科技 2015年24期

侍穎輝

[提要] 成本是衡量企業(yè)經(jīng)濟(jì)效益的一個(gè)綜合性指標(biāo)。在財(cái)務(wù)會(huì)計(jì)中,成本是指企業(yè)為生產(chǎn)一定種類、一定數(shù)量的產(chǎn)品所發(fā)生的各種生產(chǎn)耗費(fèi)的貨幣表現(xiàn);在管理會(huì)計(jì)中,成本是指企業(yè)在生產(chǎn)經(jīng)營過程中對象化的、以貨幣表現(xiàn)的、為達(dá)到一定目的而應(yīng)當(dāng)或可能發(fā)生的各種經(jīng)濟(jì)資源的價(jià)值犧牲或代價(jià)。本文從管理會(huì)計(jì)角度分析成本性態(tài),建立數(shù)學(xué)模型,結(jié)合EXCEL函數(shù)與圖表功能解決成本性態(tài)的線型與非線性模型建立問題。

關(guān)鍵詞:成本性態(tài);混合成本;線性模型;非線性模型;函數(shù)模型

中圖分類號:F275.3 文獻(xiàn)標(biāo)識碼:A

收錄日期:2015年10月22日

成本性態(tài),就是指成本總額與業(yè)務(wù)總量之間的依存關(guān)系,通常又稱為成本習(xí)性。成本性態(tài)分析是指在明確各種成本的性態(tài)的基礎(chǔ)上,最終將企業(yè)的全部成本區(qū)分為固定成本和變動(dòng)成本兩大類,并建立相應(yīng)的成本函數(shù)模型的過程。成本性態(tài)分析需要對混合成本進(jìn)行分解,混合成本的分解就是運(yùn)用一定的方法按成本性態(tài)將混合成本中的固定成本與變動(dòng)成本部分區(qū)分出來。

一、總成本的函數(shù)模型

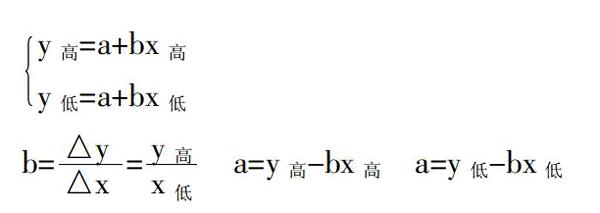

我們在分解混合成本之前,先要搞清楚成本按性態(tài)分類的總成本模型,總成本的數(shù)學(xué)模型可以用線性方程式y(tǒng)=a+bx表示。其中y是總成本,x是業(yè)務(wù)量,a是總成本中的固定成本,b是單位變動(dòng)成本,bx代表變動(dòng)成本總額。在這個(gè)直線方程中,業(yè)務(wù)量x是自變量,總成本y是因變量,固定成本a和單位變動(dòng)成本b是常數(shù),只要能確定a和b的值,由x值便能確定總成本y的值。混合成本的分解方法很多,有會(huì)計(jì)分析法、合同確認(rèn)法、技術(shù)測定法、歷史成本分析法,本文我們就著重介紹歷史成本分析法及EXCEL函數(shù)分析法。

二、歷史成本分析法常用的幾種方法

歷史成本分析法是根據(jù)混合成本在過去一定期間內(nèi)的成本與業(yè)務(wù)量的歷史資料,采用適當(dāng)?shù)臄?shù)學(xué)方法對數(shù)據(jù)進(jìn)行處理,從而分解出固定成本總額與單位變動(dòng)成本的一種定量分析法。這種方法適用于生產(chǎn)條件較為穩(wěn)定、成本水平波動(dòng)不大以及有關(guān)歷史資料比較完備的企業(yè)。

1、高低點(diǎn)法:就是指以某一時(shí)期的最高點(diǎn)產(chǎn)量的成本與最低點(diǎn)產(chǎn)量的成本之差,除以最高產(chǎn)量與最低產(chǎn)量之差,先計(jì)算出單位變動(dòng)成本的值,然后再將混合成本中的變動(dòng)部分和固定部分分解出來的一種方法。

2、散布圖法:是一種圖解法,也稱目測劃線法或布點(diǎn)圖法,它是在以橫軸代表業(yè)務(wù)量,縱軸代表混合成本的坐標(biāo)圖中,將過去一定時(shí)期的業(yè)務(wù)量及成本數(shù)據(jù)分別在圖中標(biāo)出,形成散布圖;然后根據(jù)目測在各點(diǎn)之間畫一條反映成本隨業(yè)務(wù)量變動(dòng)的變動(dòng)趨勢的直線,以確定混合成本中的固定成本和變動(dòng)成本。這種方法通過目測確定的趨勢直線直觀方便、易于應(yīng)用,但不嚴(yán)密、精確,我們在此不作介紹。

3、回歸直線法:也稱最小二乘法或回歸分析法,是通過回歸方程來確定成本直線,用以分解混合成本的方法。主要原理是根據(jù)若干期產(chǎn)量和成本的歷史資料,運(yùn)用最小二乘法公式,將某項(xiàng)混合成本分解為變動(dòng)成本和固定成本的方法。運(yùn)用這種方法有一個(gè)前提條件,就是先確定x與y之間有無線性關(guān)系,如x與y相關(guān)性較強(qiáng),則可分解;否則不必分解,分解出來無意義。相關(guān)系數(shù)r的計(jì)算公式:

r絕對值大小說明x與y這兩個(gè)變量的相關(guān)程度的密切程度,r=0說明變量之間不存在依存關(guān)系;r=±1說明變量完全相關(guān),+1表示正相關(guān),-1表示負(fù)相關(guān)。

利用回歸直線法進(jìn)行混合成本分解,運(yùn)用了“偏差平方和最小”的原理,所以結(jié)果更為精確,但計(jì)算過程比較復(fù)雜。

三、成本性態(tài)分析應(yīng)用與設(shè)計(jì)

某企業(yè)2015年1~10月份的某項(xiàng)混合成本與產(chǎn)量的有關(guān)資料如表1所示。(表1)

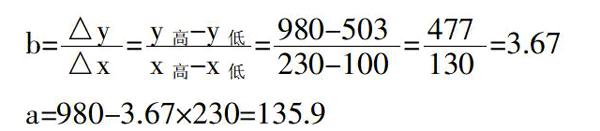

1、采用高低點(diǎn)法。(表2)由表2數(shù)據(jù)知:

所以,混合成本的方程為:y=135.9+3.67x,高低點(diǎn)法簡便易行,但它只選擇了歷史資料的高點(diǎn)和低點(diǎn)兩組數(shù)據(jù)作為計(jì)算依據(jù),代表性較差,結(jié)果不準(zhǔn)確,建立起來的成本性態(tài)模型很可能不具代表性,這種方法只適用于成本變化趨勢比較穩(wěn)定的企業(yè)。為了更準(zhǔn)確地反映成本性態(tài)模型,我們可采用回歸直線法來建立。

2、采用回歸直線法。先確定相關(guān)性,求相關(guān)系數(shù):

所以混合成本的方程為y=218.1+2.973x,明顯較之高低點(diǎn)法有較高的準(zhǔn)確性。但這種方法過于繁雜,計(jì)算量較大,稍有不慎就會(huì)出現(xiàn)錯(cuò)誤,下面我們采用Excel的圖表功能及相關(guān)函數(shù)可很快得到更為精確的數(shù)據(jù)。

3、Excel中intercept和slope函數(shù)在成本性態(tài)分析中的應(yīng)用

A、線性模型的建立

(1)在Excel數(shù)據(jù)表A1:C12中單元格中輸入混合成本與產(chǎn)量的有關(guān)資料如圖1所示。(圖1)

(2)選擇B3:C12數(shù)據(jù),單擊插入——圖表——XY散點(diǎn)圖,確定“系列產(chǎn)生在行”,輸入圖表標(biāo)題“混合成本分解圖”,數(shù)值X軸、Y軸為“產(chǎn)量”與“成本”,將圖表“作為對象插入”,最終結(jié)果如圖2所示。(圖2)

(3)將鼠標(biāo)移到散點(diǎn)圖的數(shù)據(jù)點(diǎn)上——右擊選擇添加趨勢線,選擇類型為“線性”——在選項(xiàng)下勾選“顯示公式”和“顯示R2平方值”,在散點(diǎn)圖上填加趨勢線并顯示公式和R2檢驗(yàn)值,結(jié)果如圖3所示。(圖3)

(4)由上述的圖3我們得知,混合成本的方程為y=218.11+2.9732x,相關(guān)系數(shù)的平方為0.8961,則相關(guān)系數(shù)r的值為0.9466。我們還可以用Intercept函數(shù)與Slope函數(shù)求出上述數(shù)據(jù)區(qū)的截距與斜率。在A15單元格中輸入“=Intercept”即可得出截距為218.11,即為我們的固定成本;在B15單元格中輸入“=Slope(C3∶C12,B3∶B12)”即可得出斜率為2.9732.,即為我們的變動(dòng)成本。結(jié)果如圖4所示。(圖4)

B、非線性模型的建立:從上圖3中可以看出,點(diǎn)的分布并不是完全的線性狀態(tài),往往混合成本并非完全線性的,我們也不是一味拘泥于線性模型,可以根據(jù)情況利用非線性模型進(jìn)行分解,從而得到更為精確的模型。

具體方法同上,建立如上圖2的圖形,將鼠標(biāo)移到散點(diǎn)圖的數(shù)據(jù)點(diǎn)上——右擊選擇添加趨勢線,選擇類型為“多項(xiàng)式”,設(shè)置“階數(shù)為2”,如圖5所示,在選項(xiàng)下勾選“顯示公式”和“顯示R2平方值”,在散點(diǎn)圖上填加趨勢線并顯示公式和R2檢驗(yàn)值,結(jié)果如圖6所示。(圖5、圖6)

由圖6我們知,r相關(guān)系數(shù)的平方為0.9561,所得r的值為0.9824,所以非線性模型較之線性有著更好的擬合性,相關(guān)程度更高,所以這時(shí)混合成本方程為y=0.018x2-2.6054x+615.85,這時(shí)其固定成本a為615.85,初始單位變動(dòng)成本b為-2.6051。隨著單位業(yè)務(wù)量的變化,單位變動(dòng)成本的遞增速率為0.036,較之線性模型更為準(zhǔn)確。

在企業(yè)管理過程中,不僅要發(fā)揮相應(yīng)的財(cái)務(wù)職能,還要根據(jù)企業(yè)自身情況對其生產(chǎn)經(jīng)營決策提供依據(jù),這就要求我們加強(qiáng)對企業(yè)成本性態(tài)的分析。以上幾種方法是我們研究成本性態(tài)的常用方法,通過上述方法求混合成本可以發(fā)現(xiàn):高低點(diǎn)法的優(yōu)點(diǎn)在于簡便易行,易于理解;缺點(diǎn)是由于它只選擇了歷史資料中的兩組數(shù)據(jù)作為計(jì)算依據(jù),使得建立起來的成本性態(tài)模型很可能不具有代表性,容易導(dǎo)致較大的計(jì)算誤差。與高低點(diǎn)法相比,回歸直線法由于選擇了包括高低兩點(diǎn)在內(nèi)的全部觀測數(shù)據(jù),因而避免了高低點(diǎn)法中高低兩點(diǎn)的選取帶來的偶然性,比較科學(xué),精確度高,但比較麻煩,計(jì)算復(fù)雜,公式不易記憶。EXCEL函數(shù)圖表法,不但科學(xué),精確度更高,操作簡單方便。

主要參考文獻(xiàn):

[1]宗國恩.管理會(huì)計(jì)學(xué).西南財(cái)經(jīng)大學(xué)出版社,2012.1.

[2]Excel Home.Excel2010實(shí)戰(zhàn)技巧精粹,人民郵電出版社,2013.4.

[3]張亞紅.完全成本法與變動(dòng)成本法的比較及其結(jié)合應(yīng)用.科技資訊導(dǎo)報(bào),2007.11.