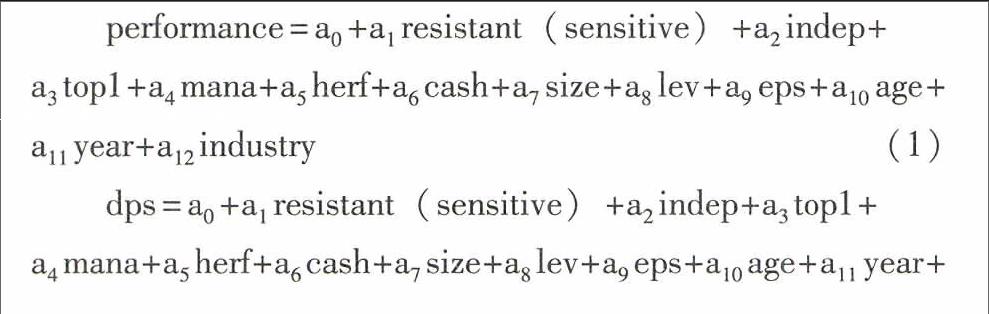

基于Copula—SV模型的LPM套期保值方法及其應用

2016-01-06 20:12:04李鳳羽林積斌史永東

財經問題研究 2015年8期

李鳳羽 林積斌 史永東

摘 要:準確估計套期保值率是使用金融衍生產品對沖組合風險的核心問題。本文以滬深300指數期貨和滬深300指數現貨為研究對象,考慮投資者在風險真實感受和風險偏好方面存在的差異,采用下偏矩(LPM)方法度量套期保值組合風險,應用Copula-SV模型擬合股指期貨和現貨收益率的聯合分布,并在此基礎上估計最優套期保值比率。對套期保值效果的樣本內和樣本外模擬結果顯示,與傳統方法相比,基于Copula-SV模型的LPM套期保值方法更加有效。

關鍵詞:套期保值;Copula-SV模型;LPM方法;股指期貨

中圖分類號:F830.9 文獻標識碼:A

文章編號:1000-176X(2015)06-0053-06

一、引 言

傳統的套期保值理論認為,投資者可以通過在期貨市場上買入和賣出與現貨市場品種相同、數量相等、方向相反的期貨合約,來有效規避現貨市場的價格風險。然而,實際交易過程中客觀存在的交叉保值風險和基差風險以及衍生品對風險具有的杠桿效應,使得真實套期保值的復雜程度遠高于理論預期。

套期保值的核心問題是確定一個最優的套期保值比率,而這又涉及兩個方面的問題:一是如何衡量套期保值組合的風險;二是在風險衡量方法確定后,采用何種技術計算最優套期保值比率。Patton[1]、遲國泰等[2]認為,與傳統的方差和VAR方法相比,下偏矩(Lower Partial Moment, LPM)更適合度量套期保值組合風險。其優點在于:首先,LPM作為風險度量的工具,測量的是風險損失部分,迎合了投資者對風險的真實感受。其次,與同樣刻畫下偏風險的VAR方法不同,LPM對下偏風險的定義能夠較為合理地反映尾部風險的整體特征。最后,LPM還能夠依據投資者不同的投資目標和風險態度,靈活設定目標收益率和風險厭惡參數,從而更有利于反映投資者的異質特征。

盡管LPM具有上述優勢,但受制于LPM統計量估計的復雜性,該方法在實踐中并沒有得到廣泛的應用。LPM的復雜性主要體現在對期貨和現貨聯合分布的估計上[3-4-5]。為了解決上述問題,Lien和Tse[6-7]嘗試分別使用正態分布方法和非參數方法估計期貨和現貨的聯合分布。然而,正態分布假設與實際情況出入較大,而非參數方法的估計結果又缺乏必要的穩定性。為了克服這些缺點,韋艷華和張世英[8]、Hsu等[9]、梁建峰等[10]采用Copula-Garch模型估計期貨和現貨的聯合分布;戴曉鳳和梁巨方[11]采用時變Copula函數刻畫期貨和現貨的聯合分布。然而,ARCH類模型的一個潛在缺點是假設現時波動率與過去波動率有關,如果某一時刻出現異常收益就可能導致模型參數的估計結果不穩定。因此,Taylor[12]嘗試采用隨機波動模型(SV模型)來進一步提高對金融時間序列的擬合度。盡管國內外學者在這方面進行了多種嘗試,但到目前為止,學術界對如何選擇最優的邊緣分布模型和Copula函數形式尚未達成共識。

為此,本文嘗試用SV模型代替ARCH類模型來估計邊緣分布,并結合Copula函數解決LPM最優套期保值比率的估計問題,筆者稱此種方法為基于Copula-SV模型的LPM套期保值方法,簡稱LPM方法。與已有研究不同,本文的創新之處主要在于使用Copula-SV模型在PLM方法下估計最優套期保值比率,發現這種估計方法比已有的估計方法更加有效。

二、LPM套期保值方法

一般情況下,套期保值按照期貨市場建倉方向可分為空頭套期保值和多頭套期保值。為簡化起見,本文只考慮空頭套期保值者的交易過程,多頭套期保值者的情況與之類似。

為了考察套期保值的實際效率,本文還需計算套期保值效率。從目前國內外的相關文獻來看,對套期保值效率的研究主要圍繞兩個方面內容:一是在風險最小化的框架下計算套期保值策略對現貨價格風險的降低程度;二是在風險—收益框架下綜合考慮套期保值策略對套期保值組合風險與收益的影響。為此,本文分別選用H值避險績效指標和風險調整收益率的R/SV指標,從上述兩個方面衡量套期保值效率。

1.H值避險績效指標

Ederington使用方差作為風險度量指標,在方差風險最小化框架下研究套期保值策略對現貨價格風險的降低效果,并給出了套期保值績效的衡量指標,即與未參與套期保值時的收益方差相比,參加套期保值后收益方差的下降程度[13]。與Ederington不同,本文使用LPM代替方差作為風險度量指標。根據Demirer和Lien[14]的定義,基于LPM的H值避險績效指標如下:

c為目標收益率,n為階數,r*p為套期保值組合的收益率;r0p為未進行套期保值時的收益率,h*為最優套期保值比率。L(c,n,r*p)、L(c,n,r0p)分別表示進行套期保值與不進行套期保值的LPM值。一般而言,H值會介于(0,1)之間。H值越大,表明資產組合的套期保值效果越好;H值越小,則表明套期保值的效果越不明顯。

2.風險調整收益率R/SV指標

Nawrocki和Staples[15]定義了收益半變動比率績效指標R/SV指標,該指標可以衡量每個單位損失風險所能獲得的超額報酬,具體計算公式如下:

R/SV=E(Rp-Rf)LPM(c,n,h,Rp)(7)

其中,E(Rp)為套期保值組合的預期收益率,c、n分別表示目標報酬率和下偏矩階次。R/SV指標越大,說明套期保值績效越好。

三、基于Copula函數的LPM最優套期保值率估計

鑒于Copula函數在估計聯合分布上的比較優勢,本文通過建立基于Copula函數的LPM套期保值模型來估計最優套期保值比率。具體步驟為:首先,選擇一個恰當的邊緣分布;其次,根據變量之間的相關關系特征,選擇合適的Copula函數刻畫變量的聯合分布。

常見的邊緣分布模型包括ARCH類模型(例如ARCH、GARCH和EGARCH等)以及SV類模型。本文采用Kolmogorov-Smirnov(K-S)方法,通過檢驗概率轉積分變換后的模型殘差序列是否服從(0, 1)上的均勻分布,來對邊緣分布模型進行篩選。

此外,本文還通過以下步驟選擇最優的Copula函數形式:首先,在邊緣分布模型確定之后,可以得到兩組收益率序列邊緣分布的密度函數f*1(rs)和f*2(rf),通過極大似然估計確定候選Copula函數的參數;其次,根據χ2檢驗,從候選的Copula函數中選擇一個最能擬合歷史對數收益率的函數c*[F1(rs),F2(rf)];最后,得到關于套期保值組合的下偏矩風險表達式:

四、基于滬深300股指期貨的經驗分析

本文選用滬深300指數期貨和滬深300現貨指數作為研究樣本,對前文的理論分析內容進行驗證,所有的數據均來自Wind數據庫。本文將股指期貨按到期月份分為當月合約、下月合約、下季合約和隔季合約。其中,當月合約的持倉量最大,其成交量也是最大的,市場交易活躍,因此又被稱為主力合約。為此,本文僅以當月合約(主力合約)作為主要分析研究對象,樣本區間為2010年4月16日至2012年8月30日,共579個數據樣本。此外,本文還以2012年2月1日為界,將數據分為樣本內數據、樣本外數據兩個部分,兩個部分數據包含的數據樣本分別為454個和125個。取無風險利率Rf=3.74%(樣本外數據期間內的Shibor一個月利率的均值),收益率rt=100(lnPt-lnPt-1),其中,Pt為第t日的收盤價。

1.收益率分布的擬合結果

在估計金融時間序列分布時,學術界通常使用ARCH類模型和SV類模型。由于Taylor[12]、包衛軍和徐成賢[16]發現SV類模型在擬合金融時間序列的邊緣分布上相對于ARCH類模型具有比較優勢,因此,本文選擇估計股指期貨和滬深300指數在三種SV模型(SV-N、SV-T和ASV)下的參數結果,并對估計結果進行K-S檢驗,結果如表1所示。

實際上,本文還分別采用ARCH類模型(例如ARCH、GARCH和E-GARCH等)和SV類模型估計了股指期貨和滬深300指數的邊緣分布,從K-S檢驗的結果顯示,SV-T模型的結果最優,由于篇幅所限,本文沒有詳細報告。結果顯示,在三種SV類模型中,SV-T模型具有最好的擬合效果,因此,本文選擇SV-T模型作為股指期貨和滬深300指數的邊緣分布模型。

在確定最優邊緣分布模型后,本文還需要確定最優Copula函數形式。根據χ2檢驗方法,本文從候選的Copula函數中選擇一個最能擬合歷史對數收益率數據的函數。不同形式Copula函數的參數估計和χ2檢驗結果如表2所示。

表2的結果顯示,不同Copula函數對樣本數據的相關程度和相關模式的刻畫能力差別較大。其中,Copula-t函數的擬合度最優,Gumbel和Guass Copula函數次之,因此,本文選擇Copula-t函數計算套期保值率。

2.套期保值比率計算和效率比較

為了更好地評價Copula函數方法在模型計算上的優劣,本文分別計算了給定風險厭惡參數n為1、 2、 3和4,以及給定目標收益率c為-1.5%、-1%、-0.5%、0,0.5%、1%和1.5%情況下,基于核函數方法、經驗分布函數方法以及Copula函數方法的最優套期保值比率值,結果如表3所示。

表4給出了兩個不同的套期保值效率評價指標(H值避險績效指標和風險調整收益率R/SV)的值,H值和R/SV越大表明套期保值的效率越高。

表4的結果顯示,(1)無論運用何種方法以及如何設定參數,H值都小于1,說明套期保值都有效減少了風險;(2)在階數給定的情況下,三種方法在樣本外數據中的模擬套期保值效率都隨著目標收益率的上升而下降,說明投資者在進行風險管理時,必須權衡風險和收益之間的關系,過于追求套期保值組合的超額收益就難以兼顧風險控制;(3)核函數方法和經驗分布函數方法的結果基本相同,但由于經驗分布函數方法明顯比核函數方法計算簡便,所以在一般情況下可以用經驗分布函數方法來近似替代核函數方法;(4) 整體來看,Copula函數方法在樣本外套期保值效果方面要略優于非參數方法。上述結果產生的原因主要是樣本區間內滬深股市多次出現大幅的漲跌變化,而Copula-t函數能夠比較好地捕捉到尾部相關特征。因此,本文認為,使用基于Copula-t函數方法得到的最優套期保值比率進行股指期貨套期保值,可以有效地對下偏風險進行管理,從而達到更為理想的套期保值效果。

五、小 結

與國外成熟市場經濟國家的資本市場相比,我國A股市場波動劇烈。A股市場的劇烈波動,使得我國投資者迫切需要適當的金融衍生產品來對沖市場劇烈波動帶來的風險。為了滿足資本市場投資者的套期保值需求,中金所自2010年以來相繼退出了滬深300、上證50和中證500股指期貨合約。股指期貨交易品種的不斷豐富為資本市場投資者從事更具針對性的套期保值策略提供了廣泛的選擇空間。然而,套期保值效率并不完全由可供交易的金融衍生產品數量所決定,套期保值技術和策略也是投資者套期保值效率的重要決定因素。如何采取適當的套期保值策略充分發揮現有股指期貨交易品種在套期保值方面的功能,成為學術界和實務界迫切需要解決的重要理論和現實問題。

在這一背景下,本文使用基于Copula-SV模型的LPM套期保值方法對滬深300指數期貨和滬深300指數現貨進行套期保值,并對套期保值效率進行評估。之所以選擇這一方法,主要是因為基于LPM的風險度量方法更符合投資者對風險的真實感受,且能依據投資者不同的投資目標和風險態度靈活設定目標收益率和風險厭惡參數,因此,更加符合市場實際且能夠滿足不同類型投資者的需求。此外,本文還創新性地將Copula-SV模型引入到基于LPM的最優套期保值比率研究中,提高了期貨和現貨聯合分布估計的可靠性和準確性。通過在滬深300指數期貨和現貨上的實際應用,本文發現基于Copula-SV模型的LPM套期保值方法較傳統方法更為有效。本文的研究結論不僅從理論上豐富了已有關于套期保值策略的研究文獻,而且對于提高我國資本市場參與者的套期保值效率也具有重要的現實意義。

由于筆者在進行數據處理時,上證50和中證500股指期貨合約尚未推出,因此本文只選擇了滬深300指數期貨和指數現貨作為研究對象。筆者計劃在未來將基于Copula-SV模型的LPM套期保值方法運用到上證50和中證500股指期貨合約的套期保值策略和套期保值效率研究中,從研究對象的適用性方面對本文的研究結論進行進一步檢驗。

參考文獻:

[1] Patton, A. J. Modeling Time-Varying Exchange Rate Dependence Using the Conditional Copula[EB/OL].http://escholarship.org/uc/item/01q7j1s2?display=all#page-2, 2001.

[2] 遲國泰,余方平,劉軼芳. 基于VAR的期貨最優套期保值模型及應用研究[J]. 系統工程學報,2008,(4):417-423.

[3] Bawa, V.S. Optimal Rules for Ordering Uncertain Prospects[J]. Journal of Financial Economics, 1975, 2(1):95-121.

[4] Fishburn, P. C. Mean-Risk Analysis with Risk Associated with Below-Target Returns[J].The American Economic Review,1977,67(2):116-126.

[5] 王玉剛,遲國泰,楊萬武. 基于Copula的最小方差套期保值比率[J]. 系統工程理論與實踐,2009,(8):1-10.

[6] Lien, D., Tse, Y. K. Hedging Downside Risk with Futures Contracts[J]. Applied Financial Economics, 2000,10(2) :163-170.

[7] Lien, D., Tse, Y. K. Some Recent Developments in Futures Hedging[J]. Journal of Economic Surveys, 2002, 16(7):357-396.

[8] 韋艷華, 張世英. 金融市場的相關性分析——Copula-GARCH模型及其應用[J]. 系統工程,2004,(4):7-12.

[9] Hsu, C. C., Tseng, C. P., Wang, Y. H. Dynamic Hedging with Futures:A Copula-Based GARCH Model[J]. Journal of Futures Markets, 2008,28(11):1095-1116.

[10] 梁建峰,陳健平,劉京軍. 基于Copula-GARCH方法的LPM套期保值研究[J]. 系統工程學報,2011,(5):636-641.

[11] 戴曉鳳,梁巨方.基于時變 Copula 函數的下偏矩最優套期保值效率測度方法研究[J]. 中國管理科學,2010,(6):27-32.

[12] Taylor,S. Modelling Financial Time Series[M]. New York:Wiley, 1986.

[13] Ederington, L. H. The Hedging Performance of the New Futures Markets[J].The Journal of Finance, 1979, 34(5):157-170.

[14] Demirer, R., Lien, D. Downside Risk for Short and Long Hedgers[J]. International Review of Economics and Finance, 2003, 12(1):205-218.

[15] Nawrocki, D., Staples, K. A Customized LPM Risk Measure for Portfolio Analysis[J].Applied Economics, 1989,21(2):205-218.

[16] 包衛軍,徐成賢. 基于SV-Copula模型的相關性分析[J]. 統計研究, 2008,(10):100-104.

(責任編輯:孟 耀)