住宅投資是地方經(jīng)濟的新增長點嗎?

2016-01-06 04:03:21褚敏

東北財經(jīng)大學(xué)學(xué)報 2015年4期

褚敏

[摘要]中國經(jīng)濟進入新常態(tài),2014年東北三省經(jīng)濟增速大幅回落,引起社會各界的廣泛關(guān)注。本文運用2005-2014年遼寧季度數(shù)據(jù),對住宅投資與經(jīng)濟增長之間的Granger領(lǐng)先一滯后關(guān)系進行檢驗。結(jié)果表明,“住宅投資引領(lǐng)經(jīng)濟增長”的假說不成立;而且,自2011年第2季度,住宅投資與經(jīng)濟增長之間成反向關(guān)系,這和二戰(zhàn)后初期流行的“經(jīng)濟增長理論認(rèn)為住宅投資會放緩經(jīng)濟增長”的觀點是一致的。然后通過進一步分析判斷遼寧住宅投資已經(jīng)過度增長。因此,長期以來,遼寧把住宅投資當(dāng)作地方經(jīng)濟的新增長點和支柱產(chǎn)業(yè)的政策值得反思。

[關(guān)鍵詞]住宅投資;經(jīng)濟增長;領(lǐng)先一滯后關(guān)系

中圖分類號:F293 文獻標(biāo)識碼:A 文章編號:10084096f2015)04-0044-06

一、引言

2015年第1季度遼寧國內(nèi)生產(chǎn)總值增速僅為1.9%,成為第1季度中國經(jīng)濟增速最低的省份,與同樣低于全國平均增速7%的黑龍江(4.8%)、吉林(5.8%)一起,被外界不甚樂觀地稱為新常態(tài)下出現(xiàn)的“新東北現(xiàn)象”,引起社會各界的廣泛關(guān)注。然而,在過去的10年間(2003-2012年),東北三省國內(nèi)生產(chǎn)總值年均增速達12.7%,比全國平均增速高兩個百分點;特別是遼寧國內(nèi)生產(chǎn)總值跨過了萬億元門檻,直逼3萬億元大關(guān)。在拉動經(jīng)濟的“三駕馬車”中,投資一枝獨秀,房地產(chǎn)業(yè)一業(yè)獨大,2005-2014年遼寧全社會住宅投資從684億元增長到3 888億元,年均實際增速22.5%,住宅投資占國內(nèi)生產(chǎn)總值的比重已連續(xù)10年穩(wěn)定在15%以上。而在擁有更為強大住宅產(chǎn)業(yè)的發(fā)達國家,住宅投資占國內(nèi)生產(chǎn)總值的比重往往只有3%-5%。那么持續(xù)上升的住宅投資和建設(shè)能否成為遼寧新的消費熱點和新的經(jīng)濟增長點?現(xiàn)階段,在遼寧亟待破解“新東北現(xiàn)象”的關(guān)鍵時刻,研究住宅投資與經(jīng)濟增長的互動關(guān)系顯得尤為重要和迫切。

學(xué)術(shù)界對住宅投資與經(jīng)濟增長的關(guān)系眾說紛紜,莫衷一是。住宅投資的批評者認(rèn)為,住宅是一種消費品,住宅產(chǎn)業(yè)是非生產(chǎn)性的,是經(jīng)濟增長的負(fù)擔(dān)和拖累,應(yīng)盡量壓縮住宅產(chǎn)業(yè)的投資。特別是在一些發(fā)展中國家,政府認(rèn)為住宅產(chǎn)業(yè)生產(chǎn)率低下,因而不鼓勵住宅投資。直到20世紀(jì)70年代,學(xué)者們才逐漸認(rèn)識到住宅投資的增長效應(yīng),住宅投資不僅具有很高的乘數(shù)效應(yīng),而且還具有廣泛的經(jīng)濟和社會效益。Greenwood和Hercowitz對1954-1989年美國的數(shù)據(jù)進行分析發(fā)現(xiàn),住宅投資引領(lǐng)商業(yè)投資。隨后一些對美國住宅投資與經(jīng)濟增長關(guān)系進行計量檢驗的研究,也得出了“住宅投資引領(lǐng)經(jīng)濟增長”的一致結(jié)論。然而,許多關(guān)于其他國家住宅投資的研究結(jié)論并非如此。比如,Kim㈨運用1970-2002年韓國的數(shù)據(jù)進行檢驗,發(fā)現(xiàn)住宅投資跟隨宏觀經(jīng)濟波動,而不是經(jīng)濟增長的Granger原因。Walentin和Sellin的研究指出,瑞典住宅投資滯后于國內(nèi)生產(chǎn)總值。De Bandt等。對意大利的研究也發(fā)現(xiàn),住宅投資滯后于產(chǎn)出且時間差為兩個季度。

然而,國內(nèi)對住宅投資與經(jīng)濟增長關(guān)系的研究相對匱乏,支撐一系列事關(guān)重大的住宅建設(shè)政策的研究,要么簡單地套用發(fā)達國家的經(jīng)驗,要么轉(zhuǎn)述領(lǐng)導(dǎo)人的講話,就得出住宅投資和建設(shè)引領(lǐng)經(jīng)濟增長的結(jié)論,對住宅投資與經(jīng)濟增長之間的關(guān)系很少進行實證研究。而其中比較有代表性的是張清勇和鄭環(huán)環(huán)的研究,他們運用1985-2009年中國各省、自治區(qū)、直轄市的數(shù)據(jù)分時段、分區(qū)域研究發(fā)現(xiàn),經(jīng)濟增長引領(lǐng)住宅投資的單向Granger因果關(guān)系是穩(wěn)定的,所謂“住宅投資引領(lǐng)經(jīng)濟增長”的假說在中國并不成立。但他們的研究結(jié)論也不必然適應(yīng)于中國各個地區(qū)。因此,本文基于遼寧的發(fā)展背景,研究住宅投資與經(jīng)濟增長的關(guān)系,以期獲得有益的研究結(jié)論,為遼寧破解“新東北現(xiàn)象”提供理論支持和政策思路。

二、計量方法與實證結(jié)果

1 數(shù)據(jù)

住宅投資一般包括新住宅的建設(shè)、存量住宅的維護和改建等活動。國家統(tǒng)計局從1981年開始統(tǒng)計全社會住宅投資數(shù)據(jù),統(tǒng)計項目與主要西方國家統(tǒng)計機構(gòu)的統(tǒng)計項目基本一致。因此,本文可直接應(yīng)用全社會住宅投資數(shù)據(jù)進行計量分析,而避免用房地產(chǎn)開發(fā)投資作為代理變量所帶來的不準(zhǔn)確性。為了擴大樣本容量,本文選取2005-2014年遼寧住宅投資和國內(nèi)生產(chǎn)總值的季度數(shù)據(jù),最終的數(shù)據(jù)跨越40個季度。

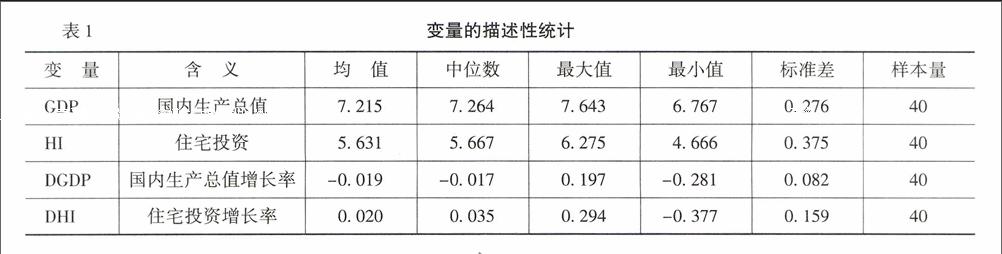

為消除價格的影響,我們用CPI指數(shù)將數(shù)據(jù)調(diào)整至2005年基期。季度時間數(shù)據(jù)一般都需要季節(jié)性調(diào)整,以增加參數(shù)估計的有效性。因此,本文進行計量分析的數(shù)據(jù)為季節(jié)性調(diào)整后的數(shù)據(jù)。另外,本文對住宅投資和國內(nèi)生產(chǎn)總值取自然對數(shù),以降低數(shù)據(jù)的波動幅度。下文將住宅投資的自然對數(shù)用HI表示,HI的一階差分(住宅投資的增長率)記為DHI;國內(nèi)生產(chǎn)總值的自然對數(shù)用GDP表示,GDP的一階差分(GDP增長率)記為DGDP。表1為變量的描述性統(tǒng)計。

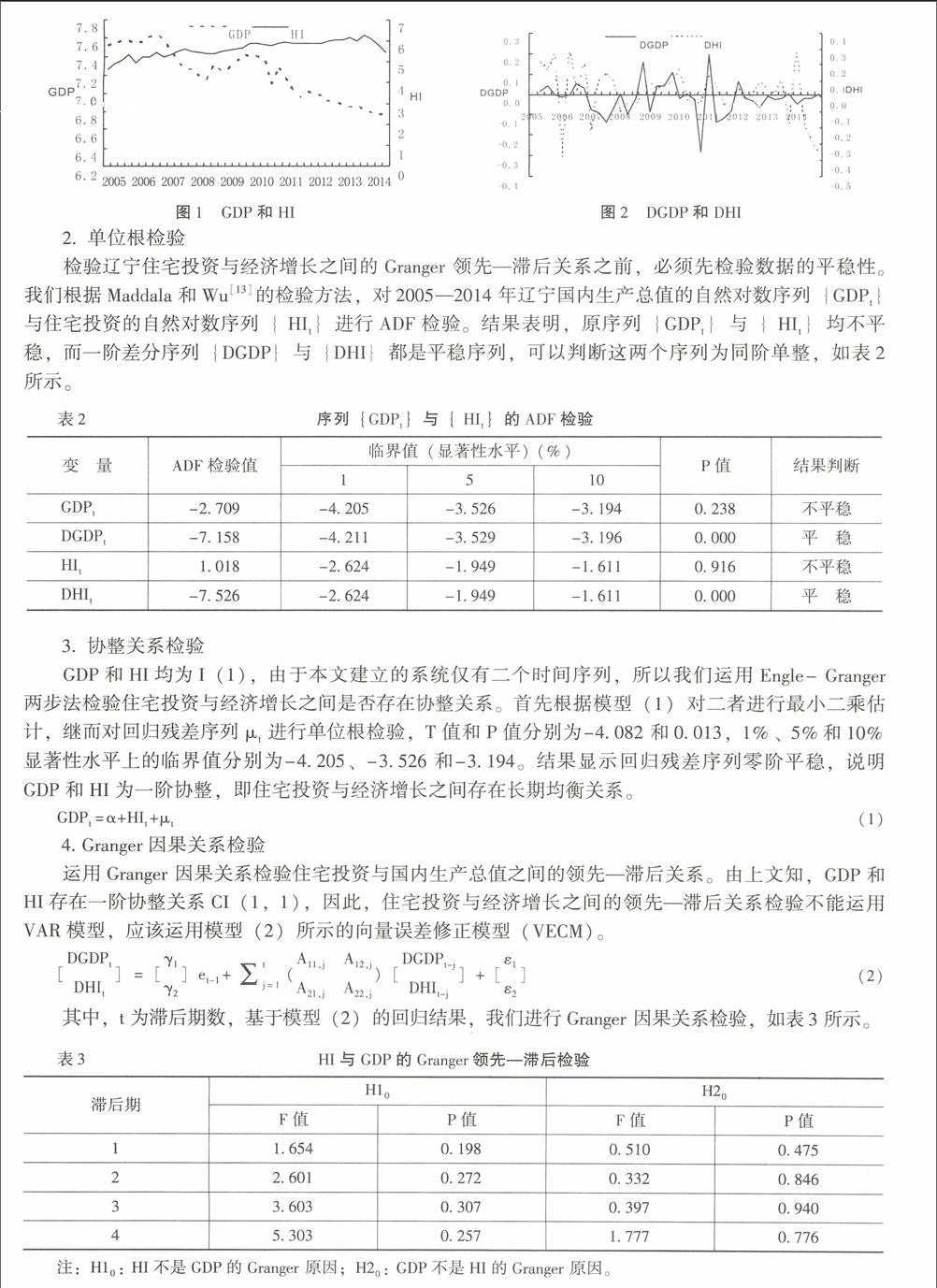

我們直觀地畫出了國內(nèi)生產(chǎn)總值的自然對數(shù)GDP和住宅投資的自然對數(shù)Ⅲ的關(guān)系曲線,如圖1所示,從圖1可以粗略地判斷,GDP和HI表現(xiàn)不平穩(wěn),大致在2010年以前,二者的走勢相仿;但2010年以后二者卻向相反的軌跡運行,這樣的結(jié)果令人匪夷所思。圖2給出了GDP增長率和HI增長率的趨勢圖,他們的一階差分即DGDP和DHI都顯得較為平穩(wěn),那么初步判定他們之間可能具有一階協(xié)整關(guān)系,下文將對此進行檢驗。

2 單位根檢驗

檢驗遼寧住宅投資與經(jīng)濟增長之間的Granger領(lǐng)先一滯后關(guān)系之前,必須先檢驗數(shù)據(jù)的平穩(wěn)性。我們根據(jù)Maddala和Wu的檢驗方法,對2005-2014年遼寧國內(nèi)生產(chǎn)總值的自然對數(shù)序列{GDP1}與住宅投資的自然對數(shù)序列{HI1}進行ADF檢驗。結(jié)果表明,原序列{GDP1}與{HI1}均不平穩(wěn),而一階差分序列{DGDP}與{D HJ}都是平穩(wěn)序列,可以判斷這兩個序列為同階單整,如表2所示。

3 協(xié)整關(guān)系檢驗

GDP和HI均為I(1),由于本文建立的系統(tǒng)僅有二個時間序列,所以我們運用Engle-Granger兩步法檢驗住宅投資與經(jīng)濟增長之間是否存在協(xié)整關(guān)系。首先根據(jù)模型(1)對二者進行最小二乘估計,繼而對回歸殘差序列μ。進行單位根檢驗,T值和P值分別為-4.082和0.013.1%、5%和10%顯著性水平上的臨界值分別為-4.205、-3.526和-3.194。結(jié)果顯示回歸殘差序列零階平穩(wěn),說明GDP和HI為一階調(diào)整,即住宅投資與經(jīng)濟增長之間存在長期均衡關(guān)系。

4 Granger因果關(guān)系檢驗

運用Granger因果關(guān)系檢驗住宅投資與國內(nèi)生產(chǎn)總值之間的領(lǐng)先一滯后關(guān)系。由上文知,GDP和HI存在一階協(xié)整關(guān)系cI(1,1),因此,住宅投資與經(jīng)濟增長之間的領(lǐng)先一滯后關(guān)系檢驗不能運用VAR模型,應(yīng)該運用模型(2)所示的向量誤差修正模型(VECM)。

其中,t為滯后期數(shù),基于模型(2)的回歸結(jié)果,我們進行Granger因果關(guān)系檢驗,如表3所示。

從表3可以看出,隨著滯后期數(shù)從1到4變化,檢驗原假設(shè)(H10和H20)的F值和P值都很穩(wěn)健。在1%的顯著性水平上均無法拒絕原假設(shè)。結(jié)果表明,住宅投資并非是國內(nèi)生產(chǎn)總值的領(lǐng)先指標(biāo):同樣地,住宅投資也并非遼寧經(jīng)濟增長的驅(qū)動力,且這一結(jié)論很穩(wěn)健。

三、對遼寧住宅投資持續(xù)增長的反思

2005-2014年遼寧季度數(shù)據(jù)的計量分析表明,住宅投資與國內(nèi)生產(chǎn)總值存在長期均衡關(guān)系,但并不存在領(lǐng)先一滯后關(guān)系。然而,以往的研究結(jié)論往往認(rèn)為,住宅投資引領(lǐng)經(jīng)濟增長,或國內(nèi)生產(chǎn)總值引領(lǐng)住宅投資。又或二者兼而有之。那么為什么遼寧會出現(xiàn)這種迥然相異的結(jié)果?自1998年國家強調(diào)住宅建設(shè)“有可能形成新的消費點,是今后帶動國民經(jīng)濟發(fā)展的一個新的經(jīng)濟增長點”以來,從中央到地方,一系列促進住宅建設(shè)的政策相繼出臺,住宅投資如火如荼,這是否意味著住宅投資已經(jīng)過度增長了呢?如果確實過度,相應(yīng)的公共政策應(yīng)如何應(yīng)對過度的住宅投資?本文將從其他視角繼續(xù)討論遼寧住宅投資是否過度問題。

1 住宅投資的國際比較

2005-2014年遼寧住宅投資占固定資產(chǎn)投資的比重持續(xù)在18%上下徘徊,最高也沒有突破25%。而大多數(shù)OECD國家住宅投資占固定資產(chǎn)投資的比重長期在20%-25%徘徊,從這一視角似乎難以得出遼寧住宅投資過度的結(jié)論。但是,我們選取的另一指標(biāo)即住宅投資占國內(nèi)生產(chǎn)總值的比重的結(jié)果卻令人驚訝。1970-2007年OECD國家住宅投資占國內(nèi)生產(chǎn)總值的比重的均值基本在3%-7%,1999-2011年中國這一比重的均值也還是9.4%。而遼寧的這一指標(biāo)卻高達13.2%,大約高出全國平均水平4個百分點,這不得不引起我們對遼寧經(jīng)濟特征的反思。追根究底,這主要還是源于中國長期以來推行的投資拉動型經(jīng)濟增長模式,特別是遼寧這樣一個市場化改革相對滯后的省份,經(jīng)濟增長的投資驅(qū)動特征一直以來都非常卓著。2014年固定資產(chǎn)投資占國內(nèi)生產(chǎn)總值的比重高達85%,這使得住宅投資在國內(nèi)生產(chǎn)總值中的份額遠(yuǎn)高于其他國家,甚至高于全國平均水平。因此,考慮投資驅(qū)動增長的現(xiàn)實特征,遼寧住宅投資從國際比較來看確實有嚴(yán)重過度的傾向。

2 住宅空置率

從宏觀上判斷遼寧住宅投資是否過度還可以考慮商品房空置率指標(biāo)。根據(jù)國際通行的共識,商品房空置率在5%-10%為供求平衡合理區(qū),空置率在10%-20%為空置危險區(qū),空置率在20%以上為商品房嚴(yán)重積壓區(qū)。作為衡量房地產(chǎn)市場以及經(jīng)濟發(fā)展健康狀況的一項重要指標(biāo),定期公布住宅空置率早已成為不少國家的通行做法。然而,中國各地的相關(guān)住宅空置率卻始終成為“難解之謎”,這個指標(biāo)難以獲得。中國家庭金融調(diào)查與研究中心主任甘犁發(fā)布報告稱,2013年中國城鎮(zhèn)住宅市場的整體空置率達到22.4%,據(jù)此估算,城鎮(zhèn)地區(qū)空置住房約為4898萬套,4.2萬億住房貸款沉淀于空置住房。是社會資源的巨大浪費。而遼寧住宅投資占國內(nèi)生產(chǎn)總值的比重遠(yuǎn)遠(yuǎn)高于全國平均水平,我們有理由相信遼寧城鎮(zhèn)住宅空置率要高于全國平均水平。在2013年“鬼城”排行榜中,除內(nèi)蒙古占有多席之外,遼寧營口也榜上有名,遼寧鐵嶺也陷入“鬼城”危機,樓盤均價3000元,但入住率不足四成。

3 住宅投資過度增長的原因

上面我們從國際比較和住宅空置率的視角給出了住宅投資過度增長的證據(jù)。那么是什么原因?qū)е逻|寧住宅投資過度增長?對這個問題,我們不能單純地從基本面因素如人口流動和收入增加等方面給予解釋,而需要抓住遼寧經(jīng)濟特征的現(xiàn)實背景。筆者認(rèn)為,自1998年住房商品市場化改革以來,這些基本面因素推動住宅投資增長的事實是肯定的,但并不足以解釋住宅投資的過度增長,這主要應(yīng)歸結(jié)于地方政府主導(dǎo)投資的經(jīng)濟增長模式和土地制度的二元結(jié)構(gòu)。

中國城鄉(xiāng)土地制度具有鮮明的二元性,對待城市土地和農(nóng)村土地一直存在嚴(yán)格區(qū)別,《中華人民共和國憲法》規(guī)定,城市土地國有,農(nóng)村土地集體所有。土地二元制度使地方政府能以國家名義隨意強行征收農(nóng)民的土地,并事實上抬高了城市化的成本。中國是以低價土地支持高速發(fā)展的工業(yè),但壓低工業(yè)用地價格的虧空必須要從其他方面獲得彌補,否則不可持續(xù)。一方面是政府對土地實行一級壟斷,以更低的價格侵占農(nóng)民的土地按市場價出售,以獲得巨額的價格差;另一方面是通過壓低工業(yè)用地價格來爭奪資本和招商引資,以提升本地經(jīng)濟發(fā)展的競爭力,進而抬高房價和地價。而且政府預(yù)算內(nèi)收入依賴與城市擴張相關(guān)的房地產(chǎn)業(yè)稅收的增長,2010年遼寧建筑業(yè)和房地產(chǎn)業(yè)對稅收的貢獻達到38.5%,土地出讓成為分稅制后地方政府財政收入的主要來源。以大連為例,2009年商業(yè)用地、住宅用地和工業(yè)用地價格分別為19800元/m2、5600元/m2和910元/m2,他們之間的價格相差6-22倍。不可諱言,如此高的價格差,必然會提高地方政府和開發(fā)商住宅投資的熱情和積極性,導(dǎo)致住宅投資一浪高過一浪。

由此可見,上述土地制度與經(jīng)濟發(fā)展方式帶來的后果就是工業(yè)化與城市化發(fā)展的不同步,即只實現(xiàn)了土地的城市化,而沒有實現(xiàn)人的城市化。先把城“造”出來,而沒有長期的工業(yè)積累,這種城市化的運營效率很低,這種低效率的方法是無法支撐和不可持續(xù)的。

四、結(jié)論

中國經(jīng)濟進入新常態(tài),2014年東北三省經(jīng)濟增速大幅回落,引起社會各界的廣泛關(guān)注。在新常態(tài)下,東北是否還能成為工業(yè)的一面旗幟?自20世紀(jì)90年代中期,大量未經(jīng)實證檢驗的研究都認(rèn)定住宅投資引領(lǐng)經(jīng)濟增長,國家也出臺了一系列促進住宅投資和消費的政策措施,大力發(fā)展住宅投資,使之成為國民經(jīng)濟新的增長點。一直延續(xù)至今,住宅投資和消費一定拉動經(jīng)濟增長的觀念早已深入人心,成為地方政府發(fā)展經(jīng)濟的重要任務(wù)。基于2005-2014年遼寧季度數(shù)據(jù),本文運用VECM模型對住宅投資與經(jīng)濟增長之間的Granger領(lǐng)先一滯后關(guān)系進行了計量檢驗。結(jié)果發(fā)現(xiàn),住宅投資與經(jīng)濟增長之間不存在領(lǐng)先一滯后關(guān)系,即“住宅投資引領(lǐng)經(jīng)濟增長”的假說并不成立,且整體上也找不到證據(jù)以支持“住宅投資引領(lǐng)經(jīng)濟增長”。而且還發(fā)現(xiàn),從2011年第2季度開始,住宅投資與經(jīng)濟增長之間成反向關(guān)系,這和二戰(zhàn)后初期流行的“經(jīng)濟增長理論認(rèn)為住宅投資會放緩經(jīng)濟增長”的觀點是一致的。然后,本文通過國際比較并運用住宅空置率指標(biāo)對遼寧住宅投資的過度與否進行初步的判斷,發(fā)現(xiàn)遼寧住宅投資已經(jīng)過度增長。

不可否認(rèn),住宅投資對經(jīng)濟和社會發(fā)展具有重要作用。住宅投資是城市化進程的必要條件,可以通過就業(yè)、儲蓄、投資和勞動生產(chǎn)率等影響經(jīng)濟發(fā)展。而且住宅投資政策也是各國社會政策的重要組成部分。但本文實證研究的結(jié)果并不支持“住宅投資引領(lǐng)經(jīng)濟增長”的假說。而且2005-2014年遼寧住宅投資占國內(nèi)生產(chǎn)總值的比重高達13.2%,不僅遠(yuǎn)遠(yuǎn)高于OECD國家,也高于全國平均水平4個百分點,按照資源優(yōu)化配置原則,遼寧持續(xù)的高住宅投資增長已然過度,或許早已到了需要重新評估的時候。因此,持續(xù)至今的“促進住宅投資推動經(jīng)濟增長,把住宅投資當(dāng)作國民經(jīng)濟新增長點”的政策值得反思。

(責(zé)任編輯:孫艷)