終極股權(quán)結(jié)構(gòu)、法律制度與股權(quán)資本成本

2016-01-16 07:08:36洪潔陳少華

會計之友 2016年2期

洪潔 陳少華

【摘 要】 采用527家非金融類上市公司截面數(shù)據(jù),運用普通最小二乘估計法實證檢驗終極股權(quán)結(jié)構(gòu)、法律制度與股權(quán)資本成本的關(guān)系,以及法律制度和終極股權(quán)結(jié)構(gòu)對股權(quán)資本成本的交互作用。研究表明:(1)國有控股的上市公司比非國有控股的上市公司具有更低的股權(quán)資本成本;(2)終極控股股東的現(xiàn)金流量權(quán)與公司股權(quán)資本成本呈負相關(guān)關(guān)系;(3)終極控股股東的控制權(quán)與公司股權(quán)資本成本呈正相關(guān)關(guān)系;(4)終極控股股東的現(xiàn)金流量權(quán)和控制權(quán)的分離度與公司股權(quán)資本成本呈正相關(guān)關(guān)系;(5)法律制度越完善的地區(qū),對投資者保護水平越高,公司的股權(quán)資本成本越低;(6)完善的法律制度會減弱終極股權(quán)結(jié)構(gòu)對股權(quán)資本成本的影響。

【關(guān)鍵詞】 終極股權(quán)結(jié)構(gòu); 法律制度; 股權(quán)資本成本

中圖分類號:F830.9 文獻標識碼:A 文章編號:1004-5937(2016)02-0036-06

一、引言

自La Porta et al.(1999)開創(chuàng)追蹤控制鏈的模式探究發(fā)達國家的終極股權(quán)結(jié)構(gòu)以來,財務(wù)學(xué)領(lǐng)域?qū)W者紛紛以這一新視角和方法探究不同國家和地區(qū)公司的終極股權(quán)結(jié)構(gòu)與股權(quán)資本成本的關(guān)系。Ashbaugh et al.(2004)用財務(wù)信息質(zhì)量、董事會結(jié)構(gòu)、股東權(quán)利、股權(quán)結(jié)構(gòu)四個方面代表公司治理變量,實證檢驗公司治理對股權(quán)資本成本的影響,研究證實治理水平更好的公司向外部股東傳遞更低的風險信號,股東要求的風險回報也隨之降低。Chen et al.(2009)對傳統(tǒng)的風險因素、賬面—市值比、通貨膨脹和投資者預(yù)期偏差進行控制,實證檢驗25個新興市場中股權(quán)資本成本的影響因素,證實了公司治理與股權(quán)資本成本呈顯著的負相關(guān)關(guān)系,并且這種顯著性在法律保護力度更低的地區(qū)更高。隨著“法與財務(wù)學(xué)”思潮興起,法律制度環(huán)境對公司融資決策的影響受到廣泛關(guān)注。La Porta et al.(2002)研究表明,具有較高水平投資者保護的國家和地區(qū),內(nèi)部人員對外部投資者利益侵占的動機和機會較少,公司的價值較高,融資成本較低。

我國正處于經(jīng)濟轉(zhuǎn)型時期,各地區(qū)的法律制度存在較為顯著的差異。有效的法律體系能夠制止違法行為并加強違法補償,進而對內(nèi)部機會主義行為起到很好的監(jiān)督作用。公司內(nèi)部人掠奪外部投資者利益的動機和機會將大大減少,外部投資者需要的風險溢價補償也會降低。法律法規(guī)的執(zhí)行度決定了投資者的合法權(quán)利是否能得到有效保護,影響投資者投資的意愿,進而影響公司的股權(quán)資本成本。

本文結(jié)合公司治理重要特征因素終極股權(quán)結(jié)構(gòu)和外部制度環(huán)境因素法律制度,理論推演和實證研究終極股權(quán)結(jié)構(gòu)和法律制度對公司股權(quán)資本成本的影響,為公司治理結(jié)構(gòu)的完善和資本市場的發(fā)展提供實證依據(jù)。

二、理論分析與研究假設(shè)

(一)終極股權(quán)結(jié)構(gòu)與股權(quán)資本成本

1.終極控股人性質(zhì)與股權(quán)資本成本

不同類別的終極控制人控制的上市公司在進行股權(quán)融資時,由于所處的經(jīng)營環(huán)境和制度背景的差異,融資時付出的成本不盡相同。La Porta et al.(1999)將終極控制人分為五類:家族或個人、國家、股權(quán)分散的金融機構(gòu)、股權(quán)分散的公司及其他。當上市公司的終極控制人為國有性質(zhì)時,國家與政府會提供更多的政策優(yōu)惠與制度保護,如某些行業(yè)特許經(jīng)營權(quán)、財政扶助、信貸優(yōu)惠等。同時,國有終極控制的上市公司在獲取資源與服務(wù)、銷售產(chǎn)品、彌補虧損等方面也比非國有性質(zhì)的公司更具優(yōu)勢。基于國有控制的上市公司擁有更多的資源和發(fā)展?jié)摿σ约案〉慕?jīng)營風險,中小股東和投資者對這類公司有更大的投資意愿,并且要求的投資回報率更低。另外,具有政府和國家背景的上市公司不僅要追求公司價值最大化,還必須肩負更大的社會責任并樹立良好的公眾形象和聲譽,這會在一定程度上遏制內(nèi)部人侵占公司資產(chǎn)和中小投資者利益的行為。基于此,終極控制人為國有性質(zhì)的上市公司更受中小投資者的青睞,其股權(quán)融資成本會低于非國有性質(zhì)的公司。

本文提出假設(shè)H1:國有控股人所控制的上市公司具有比非國有控股人控制的上市公司更低的股權(quán)資本成本。

2.終極控股人現(xiàn)金流量權(quán)與股權(quán)資本成本

Claessens(2002)研究表明現(xiàn)金流量權(quán)和公司價值正相關(guān)。隨著終極控股人現(xiàn)金流量權(quán)的增加,終極控制人和中小股東的利益逐漸趨同,終極控制股東希望公司價值最大化的意愿增強。同時,終極控制股東謀取私利降低公司價值的動機減弱,因為這樣做也會減少其自身財富。因此,當終極控制人的現(xiàn)金流量權(quán)增加,終極控制人和中小投資者間的代理沖突減弱,投資者要求的回報相應(yīng)減少,公司的權(quán)益資本成本也隨之降低。

本文提出假設(shè)H2:終極控股人的現(xiàn)金流量權(quán)比例與公司的股權(quán)資本成本負相關(guān)。

3.終極控股人控股權(quán)與股權(quán)資本成本

Denis和McConnell(2003)認為當終極控股人控股權(quán)較大時,終極控制人會通過向公司委派管理者或利用關(guān)聯(lián)方交易等手段侵占中小投資者的利益。這種現(xiàn)象在法律保護不健全的公司尤為突出。同時,中國金融市場上信息不對稱以及法律制度不完善等特征將加劇終極控制人機會主義行為。當終極控制人擁有的控制權(quán)增加時,他們對公司經(jīng)營管理和資源配置的干預(yù)能力也會增強,中小股東利益被掠奪的可能性隨之增加。為了彌補終極控制人掠奪自身利益的風險,中小投資者在作出投資決策時會要求更高的投資報酬,公司的權(quán)益資本成本會因此增加。

本文提出假設(shè)H3:終極控股人的控股權(quán)比例與公司的股權(quán)資本成本正相關(guān)。

4.終極控制人現(xiàn)金流量權(quán)和控股權(quán)分離程度與股權(quán)資本成本

Shleifer和Vishny(1997)發(fā)現(xiàn),當終極控制人現(xiàn)金流量權(quán)和控制權(quán)的分離程度達到一定的臨界值時,終極控制人和中小股東的利益趨同效應(yīng)將遠遠低于盤踞效應(yīng)。終極控制人很可能通過隧道行為、自我交易行為等手段轉(zhuǎn)移企業(yè)資源以謀取私利,而按照其擁有的所有權(quán)比例承擔利益轉(zhuǎn)移帶來的風險。因此,終極控制人兩權(quán)分離度的增大會使終極控制人通過掠奪中小股東的利益而保全自身利益的動機和能力隨之增大。當中小股東預(yù)見自身的權(quán)利可能會受到終極控制人侵害時,會降低對上市公司的投資或要求更高的風險補償。公司面臨的股權(quán)資本成本也會提高。

本文提出假設(shè)H4:終極控股人現(xiàn)金流量權(quán)和控股權(quán)的分離度與公司的股權(quán)資本成本正相關(guān)。

(二)法律制度與權(quán)益資本成本

有效的法律體系能夠制止違法行為、加強違法補償,并對內(nèi)部機會主義行為起到很好的監(jiān)督作用。當法律體系較完善時,公司內(nèi)部具有控制權(quán)優(yōu)勢的股東面臨更高的法律風險和掠奪成本,致使內(nèi)部人不會輕易掠奪外部投資者的利益。同時,法律法規(guī)的執(zhí)行度情況也決定了投資者的權(quán)利是否能真正得到保護。此外,法律制度環(huán)境較完善的地區(qū),公司的信息披露會更及時、準確、透明,在一定程度上消除了信息不對稱給投資者帶來的負面影響,降低公司的融資成本。

本文提出假設(shè)H5:法律制度環(huán)境和公司的股權(quán)資本成本負相關(guān)。

(三)法律制度與終極股權(quán)結(jié)構(gòu)對股權(quán)資本成本的交互影響

法律制度因素除了直接影響公司股權(quán)資本成本外,是否會和終極股權(quán)結(jié)構(gòu)相結(jié)合,對公司股權(quán)資本成本產(chǎn)生交互影響呢?在法律制度較完善、法律執(zhí)行力度較高的地區(qū),由于嚴格的法律環(huán)境,公司的終極控制人面臨更高的法律風險和掠奪成本,因而一定程度上約束了其對公司和中小投資者的掠奪行為,降低了他們對公司整體的影響力,進而降低了終極股權(quán)對公司股權(quán)資本成本的影響。即法律制度會在一定程度上減弱公司股權(quán)結(jié)構(gòu)和股權(quán)資本成本之間的相關(guān)關(guān)系。

本文提出假設(shè)H6:法律制度會降低終極股權(quán)結(jié)構(gòu)對上市公司股權(quán)資本成本的影響。

三、變量定義與樣本選擇

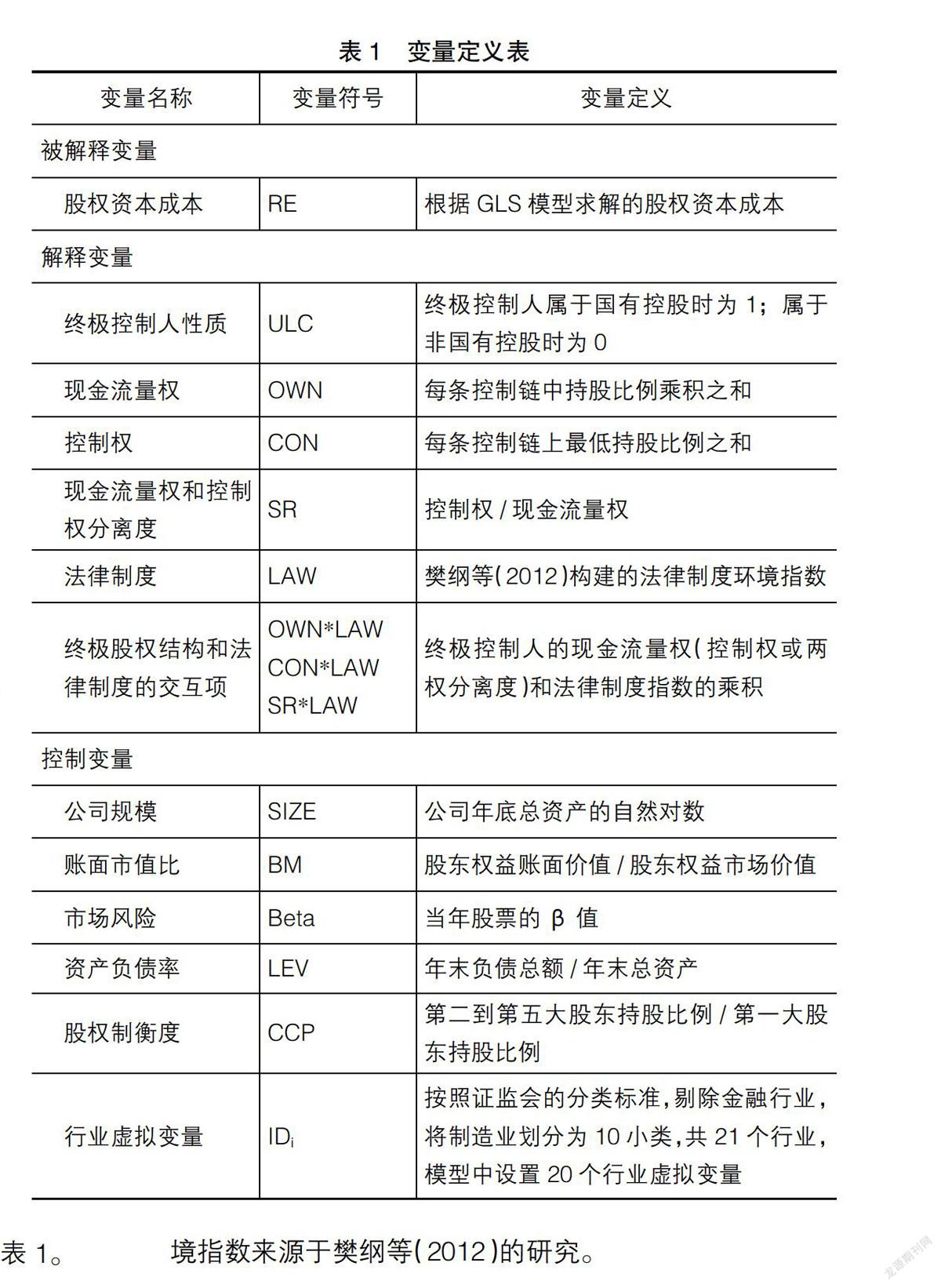

(一)變量定義

1.被解釋變量

學(xué)術(shù)界股權(quán)資本成本的估計模型較多。股權(quán)資本成本和公司未來融資決策密切相關(guān),基于已實現(xiàn)的過去的收益度量股權(quán)資本成本存在一定局限性,而基于公司未來收益和市場價值的貼現(xiàn)模型在實證研究中更受青睞。Guay et

al.(2011)認為,剩余收益折現(xiàn)模型(GLS)是預(yù)期收益率的最優(yōu)估計。陸正飛和葉康濤(2004)同樣采用GLS模型度量我國上市公司的股權(quán)資本成本。因此,本文采用較適合中國上市公司的GLS模型度量股權(quán)資本成本。

剩余收益折現(xiàn)模型(GLS模型)認為:公司的股權(quán)資本成本是使公司未來現(xiàn)金流的現(xiàn)值等于股票內(nèi)在價值的內(nèi)部報酬率。下式為剩余收益折現(xiàn)模型。

其中:Re為股權(quán)資本成本;Pt為第t期的股東權(quán)益市場價值;FROEt+i為第t+i期的預(yù)測的凈資產(chǎn)收益率;Bt為第t期每股凈資產(chǎn);TV為終值。

為了反映上市公司再融資對每股凈資產(chǎn)Bt造成的影響,調(diào)整后的Bt=Bt+1-(EPSt+1-DPSt+1)。基于“干凈盈余”假說,Bt+i=Bt+i-1+EPSt+i-DPSt+i;DPSt+i=EPSt+i×K。其中:Bt+i為t+i期的每股凈資產(chǎn);EPSt+i為t+i期的每股收益;DPSt+i為t+i期的每股股利。由于我國缺乏公開權(quán)威的每股收益預(yù)測數(shù)據(jù),本文用已經(jīng)實現(xiàn)的每股收益替代預(yù)測數(shù)據(jù)。并且,為了可靠估算每股股利,本文將采用連續(xù)六年的平均股利支付率K加以衡量。GLS模型的預(yù)測區(qū)間T≥12,本文取T=12。在第t+1至t+3三期中,以實際凈資產(chǎn)收益率代替預(yù)測凈資產(chǎn)收益率;第t+4期至t+12期預(yù)測凈資產(chǎn)收益率值向行業(yè)平均值回歸;t+12期之后凈資產(chǎn)收益率維持在行業(yè)平均水平。

2.解釋變量與控制變量

本文的解釋變量為終極股權(quán)結(jié)構(gòu)、法律制度以及終極股權(quán)結(jié)構(gòu)和法律制度的交互項。具體包括:終極股權(quán)結(jié)構(gòu)的代理變量——終極控制人性質(zhì)(ULC)、終極控制人的現(xiàn)金流量權(quán)(OWN)、終極控制人控制權(quán)(CON)、終極控制人現(xiàn)金流量權(quán)與控制權(quán)的分離度(SR);法律制度(LAW);終極股權(quán)結(jié)構(gòu)和法律制度的交互項(OWN*LAW、CON*LAW、SR*LAW)。為了更全面地研究公司股權(quán)資本成本的影響因素,本文參考前人的研究(Chen et al.,2009;葉康濤和陸正飛,2004),將公司特征因素公司規(guī)模(SIZE)、賬面市值比(BM)、市場風險(Beta)、資產(chǎn)負債率(LEV),公司治理因素股權(quán)制衡度(CCP)以及行業(yè)虛擬變量(IDi)納入影響股權(quán)資本成本的控制變量。變量的詳細定義見表1。

(二)樣本選擇

本文選取2007—2012年在上海、深圳證券交易所上市的公司為初始樣本,并遵循以下標準對樣本數(shù)據(jù)進行篩選:(1)剔除金融、保險類上市公司;(2)剔除ST和PT的上市公司;(3)剔除同時發(fā)行AH股或同時發(fā)行AB股的公司;(4)剔除在2007年12月31日之后于上海、深圳證券交易所上市的公司;(5)剔除在2007年至2012年間股權(quán)資本回報率(ROE)異常的公司(即ROE大于1或小于0);(6)根據(jù)GLS模型,剔除2007年到2012年間證監(jiān)會行業(yè)分類發(fā)生變化的上市公司,同時剔除2007年到2012年中股利支付少于三年的公司數(shù)據(jù);(7)剔除其他數(shù)據(jù)缺失以及數(shù)據(jù)異常的公司。根據(jù)以上標準,最終篩選出數(shù)據(jù)完整的527家在上海、深圳證券交易所上市的非金融類公司作為有效的研究樣本。本文數(shù)據(jù)來源于深圳國泰安數(shù)據(jù)庫(CSMAR)和色諾芬經(jīng)濟金融數(shù)據(jù)庫(CCER),法律制度環(huán)境指數(shù)來源于樊綱等(2012)的研究。

四、實證研究

(一)描述性統(tǒng)計

表2是研究變量的描述性統(tǒng)計表。由表2可知,股權(quán)資本成本的代理變量RE最小值為0.0061,最大值為0.3117,均值為0.0357,股權(quán)資本成本的數(shù)值偏小,間接證實了股權(quán)融資在中國資本市場上頗受上市公司管理者的推崇。現(xiàn)金流量權(quán)的代理變量OWN最小值僅為0.0053,最大值為0.92,可見樣本中各上市公司終極控制人的現(xiàn)金流量權(quán)差別較大。終極控制人現(xiàn)金流量權(quán)、控制權(quán)分離度的代理變量SR最小值為1,最大值為48.2655,說明樣本中各公司兩權(quán)分離度相差較大。終極控制人性質(zhì)的代理變量ULC的均值為0.6913,可見由國家終極控股的上市公司仍然占多數(shù)。法律制度指數(shù)的代理變量LAW最大值為8.93,最小值為-1.91,平均值為5.65,說明我國各省份間的法律制度存在較大差異。

(二)回歸分析

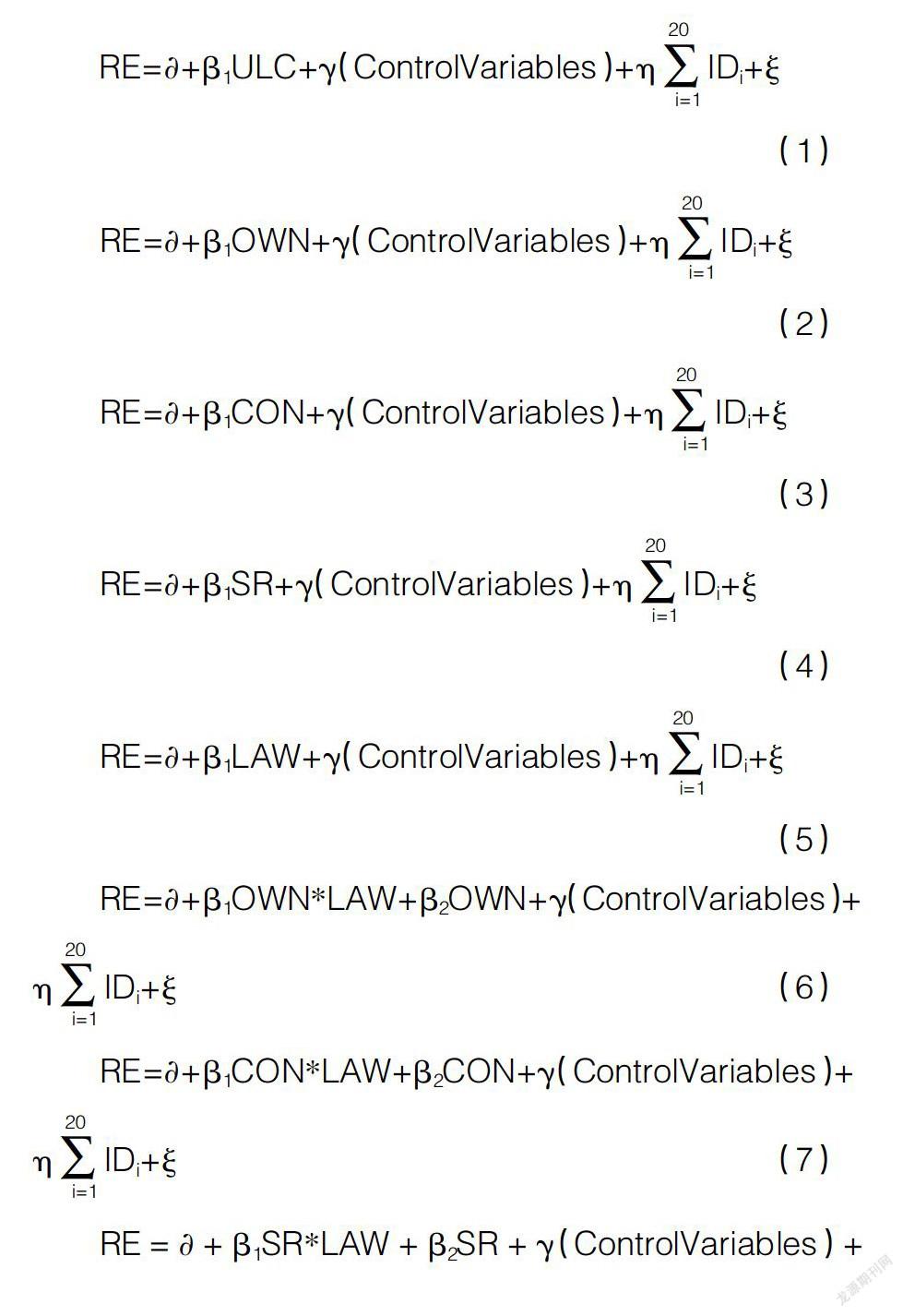

為了全面檢驗終極股權(quán)結(jié)構(gòu)、法律制度和股權(quán)資本成本之間的關(guān)系,以及法律制度和終極股權(quán)結(jié)構(gòu)交互項對股權(quán)資本成本的影響,本文構(gòu)建如下實證回歸模型:

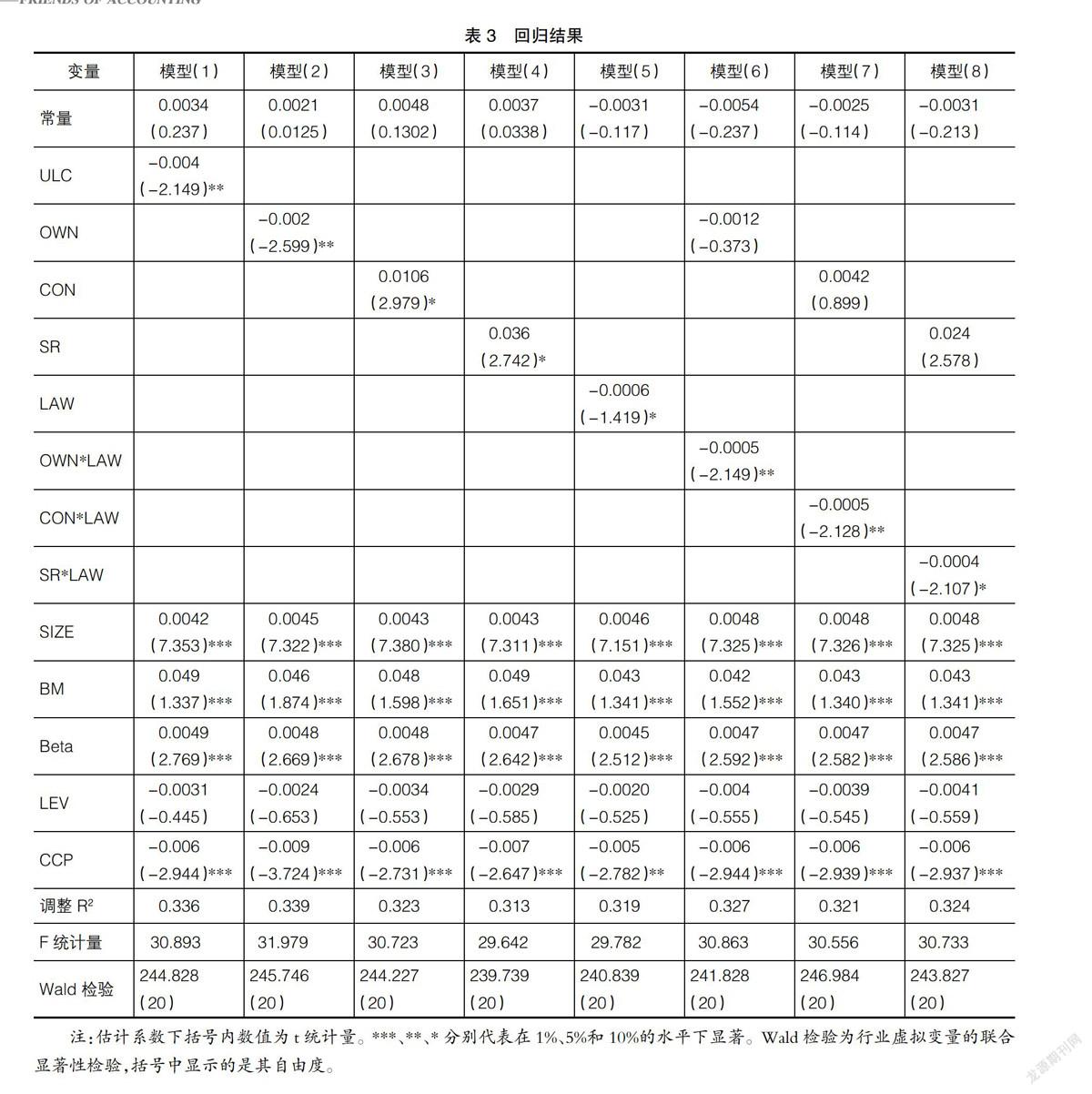

本文采用普通最小二乘法(OLS法)估計上述8個回歸模型,檢驗研究假設(shè)H1至H6。表3是回歸結(jié)果。

根據(jù)表3可知,調(diào)整R2最小值為0.313,模型擬合度較高,各解釋變量和控制變量共同解釋股權(quán)資本成本差異的能力較強。F統(tǒng)計量的最小值為29.642,最大值為31.979,在給定1%的顯著性水平下F統(tǒng)計量均遠大于臨界值,說明模型總體在1%的水平下顯著,模型的解釋能力較好。Wald檢驗(行業(yè)變量聯(lián)合顯著性檢驗)結(jié)果也在常規(guī)顯著性水平下顯著,可見行業(yè)因素對公司股權(quán)資本成本的影響不可忽視。

從模型(1)的回歸結(jié)果可見,上市公司終極股權(quán)結(jié)構(gòu)的代理變量終極控制人性質(zhì)(ULC)對股權(quán)資本成本有顯著的負影響。這說明國有控制的上市公司股權(quán)資本成本低于非國有控制的公司,驗證了本文提出的假設(shè)H1。這一經(jīng)驗證據(jù)表明,國有控制的上市公司會得到來自國家與政府更多的政策優(yōu)惠與制度保護。同時,此類公司還必須肩負更大的社會責任,樹立良好的公眾形象和聲譽,并受到政府和相關(guān)部門更大力度的監(jiān)管。因此,終極控制人為國有性質(zhì)的上市公司更容易受到中小投資者的青睞,和非國有控制的公司相比具有更低的股權(quán)融資成本。

從模型(2)的回歸結(jié)果可見,終極股權(quán)結(jié)構(gòu)的代理變量現(xiàn)金流量權(quán)(OWN)和股權(quán)資本成本負相關(guān),且在5%置信水平下顯著,驗證了假設(shè)H2。說明隨著終極控制人現(xiàn)金流量權(quán)的增加,終極控制人和中小股東的利益逐漸趨同,給中小投資者傳遞正面的信息。同時,終極控制人強大的所有權(quán)地位能夠影響企業(yè)的經(jīng)營決策和內(nèi)部管理機制,約束管理者和大股東的利己行為,緩解終極控制人和中小投資者之間的代理沖突,進而使公司的股權(quán)資本成本降低。

從模型(3)的回歸結(jié)果可見,終極股權(quán)結(jié)構(gòu)的另一代理變量控制權(quán)(CON)和股權(quán)資本成本呈正相關(guān)關(guān)系,且在10%置信水平下顯著,驗證了假設(shè)H3。可見,當終極控制人的控制權(quán)增加時,他們更傾向于“掏空”公司和中小投資者利益,加劇控制股東和中小投資者間的利益沖突。中小股東為保護自身利益會要求更高的投資回報率,因而上市公司股權(quán)融資成本增加。

從模型(4)的回歸結(jié)果可見,終極控制人的兩權(quán)分離度(CON/OWN)與股權(quán)資本成本呈正相關(guān)關(guān)系,并且分離度(SR)的T檢驗值大于10%顯著性水平下的T臨界值,說明終極控制人的兩權(quán)分離度對股權(quán)資本成本的影響較顯著,假設(shè)H4得到驗證。這一經(jīng)驗證據(jù)表明:當終極控制人的兩權(quán)分離度逐步增大時,終極控制人通過掠奪中小投資者的利益而保證自身利益的動機和能力也隨之增大。當中小股東預(yù)見自身的權(quán)利可能會受到終極控制人侵害時,會降低對上市公司的投資意愿或要求更高的投資回報率作為風險補償,公司面臨的股權(quán)資本成本也會提高。

從模型(5)的回歸結(jié)果可見,法律制度的代理變量(LAW)與股權(quán)資本成本呈顯著的負相關(guān)關(guān)系,驗證了假設(shè)H5。這一經(jīng)驗證據(jù)表明:有效的法律體系能夠制止違法行為,加強違法補償,進而對內(nèi)部機會主義行為起到很好的監(jiān)督作用。當法律體系不完善時,內(nèi)部人員能夠輕易掠奪外部投資者的利益。法律法規(guī)的執(zhí)行度也決定了投資者的權(quán)利是否能得到很好的保護,而投資者權(quán)利的保護在很大程度上會影響投資者為企業(yè)提供資金的意愿,進而影響公司的股權(quán)資本成本。

模型(6)至模型(8)的回歸結(jié)果顯示:終極股權(quán)結(jié)構(gòu)和法律制度的交互項對股權(quán)資本成本也有顯著影響。同時,終極股權(quán)結(jié)構(gòu)的代理變量現(xiàn)金流量權(quán)(OWN)、控制權(quán)(CON)、兩權(quán)分離度(SR)的回歸系數(shù)在常規(guī)置信水平下均不顯著。這說明法律制度會一定程度降低終極股權(quán)結(jié)構(gòu)對股權(quán)資本成本的影響,驗證了假設(shè)H6。這一證據(jù)表明,完善的法律制度可以約束終極控制人對中小股東的利益侵占行為,更好地維護中小股東的合法權(quán)益,并且減弱終極股權(quán)結(jié)構(gòu)對公司股權(quán)資本成本的影響。

模型(1)至模型(8)均引入了相同的控制變量,控制變量對股權(quán)資本成本的影響與之前學(xué)者的研究結(jié)果基本一致,在此不再贅述。

五、研究結(jié)論

本文基于公司治理相關(guān)理論,結(jié)合我國特殊的制度背景和股權(quán)結(jié)構(gòu)特點,選取滬深兩市527家非金融類上市公司2007—2012年數(shù)據(jù)為研究對象,選擇2009年樣本公司的截面數(shù)據(jù)應(yīng)用普通最小二乘估計法(OLS法)實證檢驗了終極股權(quán)結(jié)構(gòu)、法律制度和股權(quán)資本成本的關(guān)系,以及法律制度和終極股權(quán)結(jié)構(gòu)對股權(quán)資本成本關(guān)系的交互作用。研究結(jié)論如下:(1)終極股權(quán)結(jié)構(gòu)顯著影響上市公司的股權(quán)資本成本。具體表現(xiàn)為:終極控制人為國有控股的上市公司比非國有控股的上市公司具有更低的股權(quán)資本成本。終極控制人的現(xiàn)金流量權(quán)與公司股權(quán)資本成本呈負相關(guān)關(guān)系。終極控制人控制權(quán)與公司股權(quán)資本成本呈正相關(guān)關(guān)系。終極控制人現(xiàn)金流量權(quán)與控制權(quán)的分離度與公司股權(quán)資本成本呈正相關(guān)關(guān)系。(2)法律制度顯著影響上市公司股權(quán)資本成本。法律制度越完善的地區(qū),投資者保護水平越高,公司的股權(quán)資本成本越低。(3)完善的法律制度會減弱終極股權(quán)結(jié)構(gòu)對股權(quán)資本成本的影響。

根據(jù)研究結(jié)論,提出以下幾點建議:(1)優(yōu)化股權(quán)結(jié)構(gòu),使股權(quán)集中度保持在適中范圍,改善我國資本市場普遍存在的“一股獨大”局面。上市公司內(nèi)部高管層應(yīng)該積極完善公司內(nèi)部治理結(jié)構(gòu),建立健全內(nèi)部監(jiān)督機制和獨立董事制度,以防終極控制人掠奪公司利益。(2)加強社會信息披露,尤其是財務(wù)披露制度的建設(shè),對公司信息披露的質(zhì)量和及時性應(yīng)提出更高要求,從而在一定程度上保障中小投資者的利益。(3)加強對中小企業(yè)、非國有企業(yè)的政策優(yōu)惠和制度保護,為它們開辟更多的優(yōu)惠融資渠道,切實降低其融資成本。(4)出臺更嚴密的法律,約束控制股東“掏空”上市公司和中小投資者利益的行為,同時,提高法律制度的執(zhí)行力度和違法違規(guī)的懲戒力度,促進資本市場有序健康發(fā)展。●

【參考文獻】

[1] ASHBAUGH H, COLLINS D W, LA FOND R. Corporate governance and the cost of equity capital[Z].SSRN Working Paper,2004.

[2] CHEN KCW, CHEN Z, KCJ WEI. Legal protection of investors, corporate governance, and the cost of equity capital [J]. Journal of Corporate Finance,2009,15(3):273-289.

[3] CLAESSENS S, DJANKOV S, FAN J P, et al. Disentangling the incentive and entrenchment effects of large shareholding[J].The Journal of Finance,2002,57(6):2741-2771.

[4] DENIS D K, MCCONNELL J J. International corporate governance[J]. Journal of Financial and Quantitative Analysis,2003,38(1):1-36.

[5] GUAY W,KOTHARI S, SHU S. Properties of implied cost of capital using analysts' forecasts[J].Australian Journal of Management,2011,36(2):125-149.

[6] LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A.Corporate ownership around the world[J]. The Journal of Finance,1999,54(2):471-517.

[7] LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A,et al. Investorprotection and corporation valuation[J]. Journal of Finance,2002b(57):1147-1171.

[8] SHLEIFER A, VISHUY R W. A survey of corporate governance[J]. Journal of Finance,1997,52:737-783.

[9] 樊綱,王小魯,朱恒鵬.中國市場化指數(shù):各地區(qū)市場化相對進程2011年報告[M].經(jīng)濟科學(xué)出版社,2012.

[10] 陸正飛,葉康濤.中國上市公司股權(quán)融資偏好解析:偏好股權(quán)融資就是源于融資成本低嗎[J].經(jīng)濟研究,2004(4):50-59.

[11] 肖作平.終極所有權(quán)結(jié)構(gòu)對資本結(jié)構(gòu)選擇的影響:來自中國上市公司的經(jīng)驗證據(jù)[J].中國管理科學(xué),2012(8):167-176.

[12] 肖作平,周嘉嘉.制度環(huán)境和權(quán)益資本成本:來自中國省際數(shù)據(jù)的比較研究[J].證券市場導(dǎo)報,2012(8):19-27.

[13] 葉康濤,陸正飛.中國上市公司股權(quán)融資成本影響因素分析[J].管理世界,2004(5):127-131.

[14] 尹林輝,陳喜平.終極所有權(quán)性質(zhì)、兩權(quán)分離度和權(quán)益資本成本[J].會計之友,2015(13):61-65.

[15] 趙鳳超.終極所有權(quán)結(jié)構(gòu)、法律環(huán)境對權(quán)益資本成本的影響研究[D].西南交通大學(xué),2011.