新型農業經營主體會計現狀調查研究

2016-01-16 07:08:36柴良棋李玉華吳杰

會計之友 2016年2期

柴良棋 李玉華 吳杰

【摘 要】 新型農業經營主體是農業現代化的重要形式,關系著我國農業的未來。調查發現:新型農業經營主體存在著會計組織機構不健全、會計人員素質不高、信息化水平低、財務管理活動不規范等問題,這些問題嚴重制約著新型農業經營主體的發展與穩定。為此,政府相關部門應當積極建立和完善農村經營主體外部發展機制,結合新型農業經營主體創業培訓逐步開展農業企業會計人員的職業素質培訓,切實提高各經營主體負責人的現代經營管理理念,以促進新型農業經營主體健康持續發展。

【關鍵詞】 新型農業經營主體; 農村會計; 調查研究

中圖分類號:F233;F325 文獻標識碼:A 文章編號:1004-5937(2016)02-0068-05

一、引言

2015年5月28日發布的《全國農業可持續發展規劃(2015—2030年)》提出推進農業適度規模經營:堅持和完善農村基本經營制度,堅持農民家庭經營主體地位,引導土地經營權規范有序流轉,支持種養大戶、家庭農場、農民合作社、產業化龍頭企業等新型經營主體發展,推進多種形式適度規模經營。隨著各種農業經營主體的豐富、經營規模的擴大,作為通用的商業語言、企業管理重要組成部分的會計工作越發重要。農村會計工作質量的高低直接決定著農村經營管理的現代化水平程度,進而影響我國農業的整體發展水平和發展質量。為了更好地了解新型農業經營主體會計工作的現狀以及存在的問題,筆者以農業相對發達的荊州地區部分新型農業經營主體為樣本,對其會計現狀進行調查研究,以期發現存在的問題并提出相應的解決對策,為提高農村會計規范化水平和會計信息質量,促進新型農業經營主體管理水平的提高,進而為農業、農村和農民的全面發展提供政策建議。

二、問卷調查及樣本特征

課題組于2014年10月至2015年1月對荊州地區參加湖北省農業創業培訓的新型農業經營主體負責人兩期共141人進行了問卷調查。發放了“新型農業經營主體會計現狀調查問卷”141份,回收123份,回收率為87.2%,其中有效問卷104份,有效率為84.5%。樣本調查的對象中家庭農場51家,占49.04%,;農業公司3家,占2.89%;專業合作社23家,占22.11%;種養大戶27家,占23.08%。

樣本分布特征描述如下:

(一)樣本基本信息特征

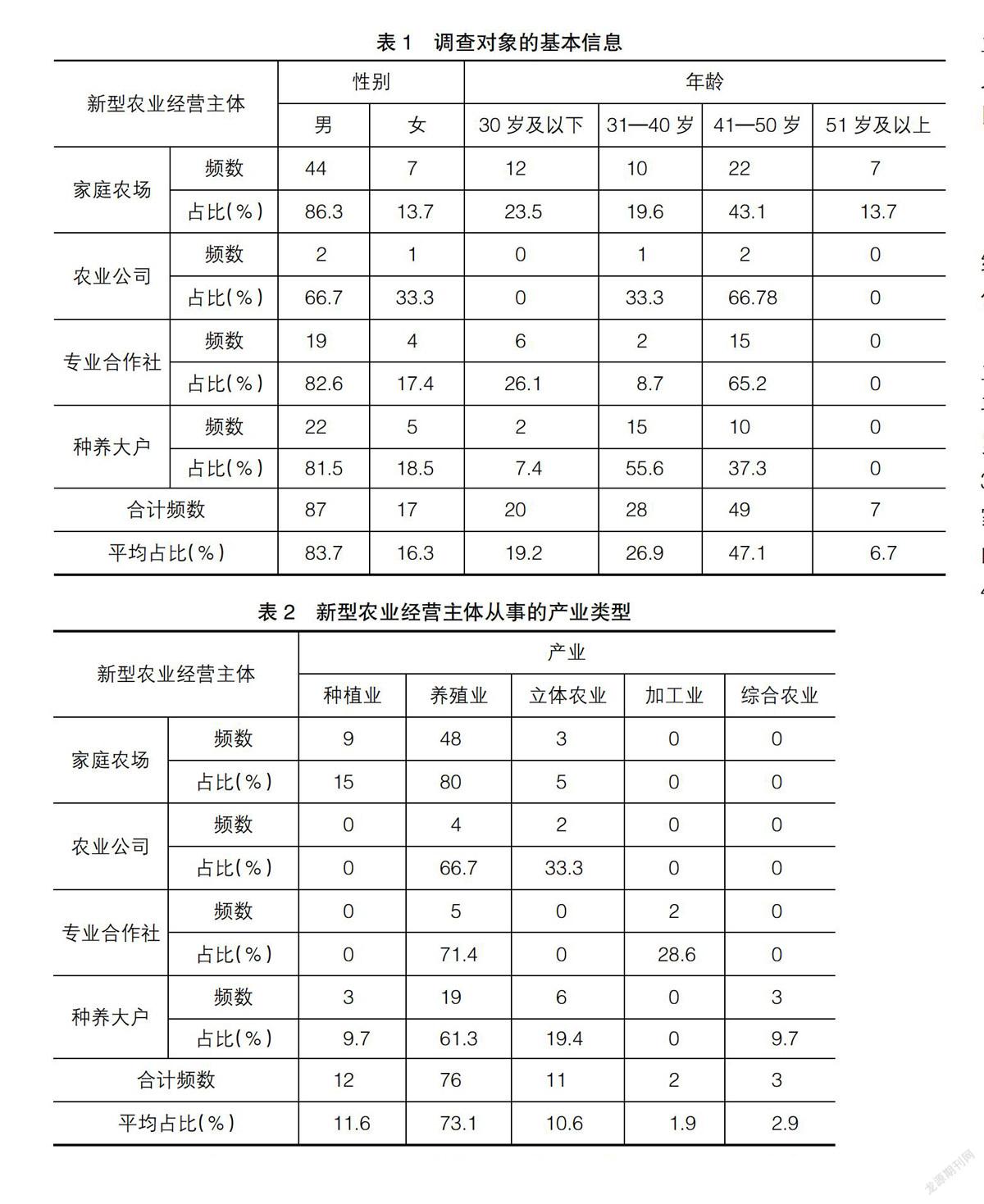

從所調查新型農業經營主體負責人的性別來看,男性87人,占比83.7%;女性17人,占比16.3%。男性占比最大的經營主體類型為家庭農場,占比86.3%,說明新型農業經營主體負責人以男性居多,這也同農村以男性作為主要勞動力的現實相符。從所調查學員的年齡來看,30歲及以下的20人,占19.2%;31—40歲的28人,占26.9%;41—50歲的49人,占47.1%;51歲以上的占7人,占6.7%,說明新型農業經營主體負責人是以30—50歲之間的男性為主。(見表1)

(二)新型農業經營主體所從事的產業類型

新型農業經營主體主要是以下四類:家庭農場、農業公司、專業合作社、種養大戶。經過調查發現,各經營主體所從事的產業主要是種植業、養殖業、立體農業、加工業以及綜合農業。其中樣本比重較高的家庭農場和種養大戶主要從事的產業是養殖業,分別占46.2%和18.3%,這一經營特點與江漢平原獨特的地理位置有關。這里水系發達,物產豐饒,所以形成了以水產養殖為主要經營特征的新型農業經營主體。農業公司和專業合作社這兩種類型經營主體樣本比重較小,分別只有5.7%和11.5%,這和荊州地區農業產業規模化程度不高有關。(見表2)

(三)新型農業經營主體的規模

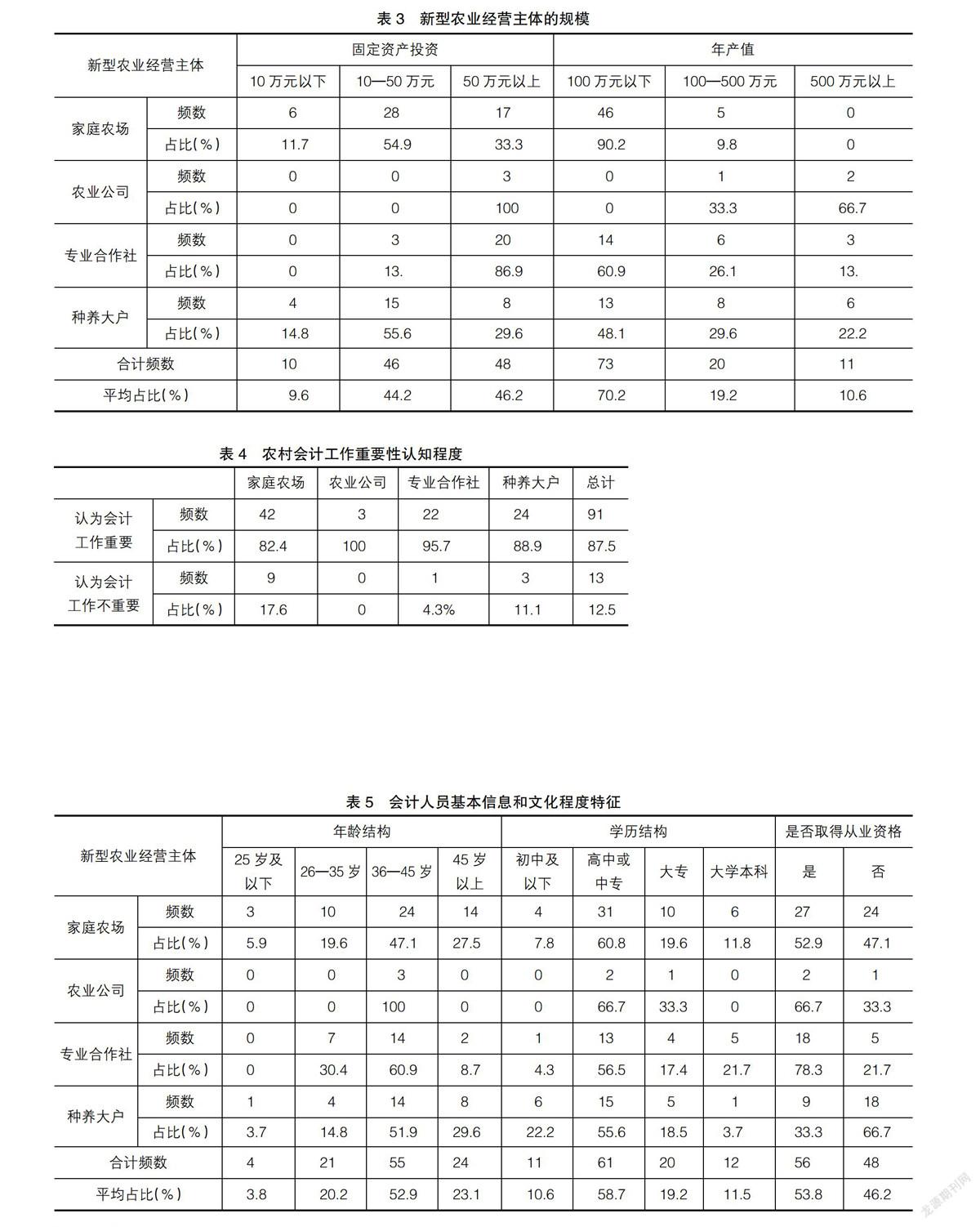

參加新型農業經營主體負責人培訓的人員大部分是經過挑選出來的有較好創業基礎的農民,從新型農業經營主體的投入和產出來看,農業公司和專業合作社在固定資產投資比重上較大,50萬元以上的占比分別達到100%和86.9%;從年產值來看,除了農業公司外,其他三種經營類型的年產值大部分都在100萬元以下,從投入和產出的比例大小可以反映出所調查的新型農業經營主體整體的規模情況。農業公司和專業合作社的規模相對家庭農場和種養大戶來說要大,規模的大小也直接影響著新型農業經營主體的經營管理水平。(見表3)

(四)負責人對農村會計工作的需求

由表4可知,認為農村會計工作重要的有91家(占比87.5%),認為不重要的有13家(占比12.5%),而且不同經營主體對其態度也有所差異。專業合作社和農業公司對會計需求最強烈,比例都超過了95%以上,家庭農場與種養大戶雖不及前者,但比例也均在85%左右,體現出對農村會計工作的極大需求熱情。因此,結合之前對各經營主體樣本特征的分析,可以知道農村會計工作需求同新型農業經營主體負責人的個人特征、經營主體的類型以及規模是有關系的。

三、調查結果分析

(一)會計人員年齡結構不合理,學歷普遍較低,專業知識有待加強

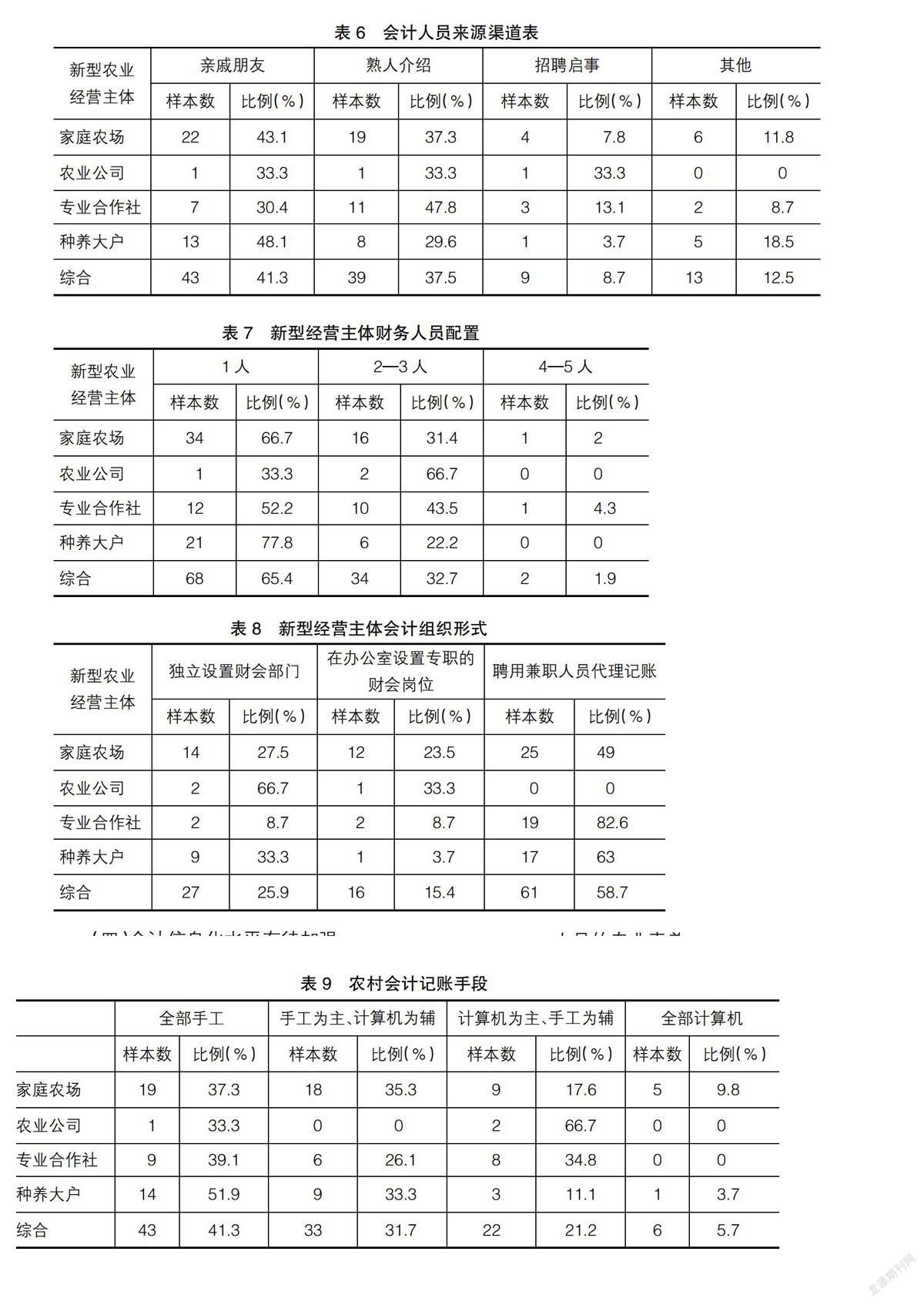

從所調查的新型農業經營主體會計人員的平均年齡結構來看,25歲以下的有4家,占3.8%;26—35歲的有21家,占20.2%;36—45歲的有55家,占52.9%;45歲以上的有24家,占23.1%。可以看出新型農業經營主體會計人員的平均年齡主要集中在36—45歲之間,這顯示出新型農業經營主體會計人員的年齡結構不合理,年輕會計人員不愿意在農村從事會計工作,因此,急需培養年輕農業會計從業人員,加大農村對年輕人的吸引力。從會計人員的學歷結構來看,初中及以下文化程度有11家,占10.6%;高中或中專文化程度有61家,占58.7%:大專文化程度有20家,占19.2%;大學本科及以上文化程度有12家,占11.5%。這說明新型農業經營主體會計人員的文化程度以高中或中專為主,其次是初中及以下,大專生也占有一定的比例,本科以上學歷人員很少,反映出會計人員的文化水平不高,對會計信息的處理能力有待加強。其中具有會計從業資格證的只有56家,占53.8%,剛剛超過總調查數的一半,表明會計人員的專業素質有待加強。(見表5)

(二)會計人員的來源不合理,與所屬經營主體有較強的親屬關系

從新型農業經營主體會計人員的來源來看,主要來自以下三個渠道:親戚朋友、熟人介紹、招聘啟事。其中親戚朋友有43家,占41.3%;熟人介紹有39家,占37.5%;招聘啟事有9家,占8.7%,其他渠道有13家,占12.5%。這說明會計人員來源不合理,幾乎都與經營主體有著異乎尋常的關系,這嚴重影響了會計人員的獨立性。其中,家庭農場與種養大戶的會計人員與其經營主體之間親密關系的比例要遠高于另外兩種經營形式,分別達到43.1%和48.1%。(見表6)

(三)會計人員及機構的配置不合理

從各經營主體財務人員的數量配置來看(見表7),1人的有68家(占65.4%),2—3人的有34家(占32.7%),4—5人的有2家(占1.9%),說明經營主體會計人員的數量以1人居多,這不利于組織內部的相互監督,容易發生舞弊現象,更不能相互審核,發現差錯。調查還發現這些經營主體大多沒有設立獨立的財會部門,主要的方式是聘用兼職的會計人員來代理記賬,有61家選擇了這一方式,比例為58.7%,其中最高的是專業合作社,比例為82.6%,而農業公司更傾向于在組織內單獨設置財會部門(見表8)。因此在經營主體內部配備專業的會計人員顯得尤為重要,這對加強內部管理、提高經營效率具有積極的意義。

(四)會計信息化水平有待加強

對新型農業經營主體會計信息化現狀的調查主要包括農村會計手工記賬的比率、會計電算化的普及程度。本文主要調查了各經營主體的會計記賬手段。從表9中可以看出,選擇手工記賬手段的比重最高,有43家,占41.3%;其次是手工為主、計算機為輔,有33家,占31.7%。以計算機作為記賬手段的比例很低,這說明傳統的手工記賬方式仍然為各經營主體的首要選擇,嚴重影響了會計信息質量的提高。在以信息化為主要特征的會計記賬時代,新型農業經營主體也要跟上時代,才能提高效率,促進其發展。因此,國家要加大對農村基礎設施的建設,為農村會計信息化創造良好的環境。

(五)財務規范化有待改善

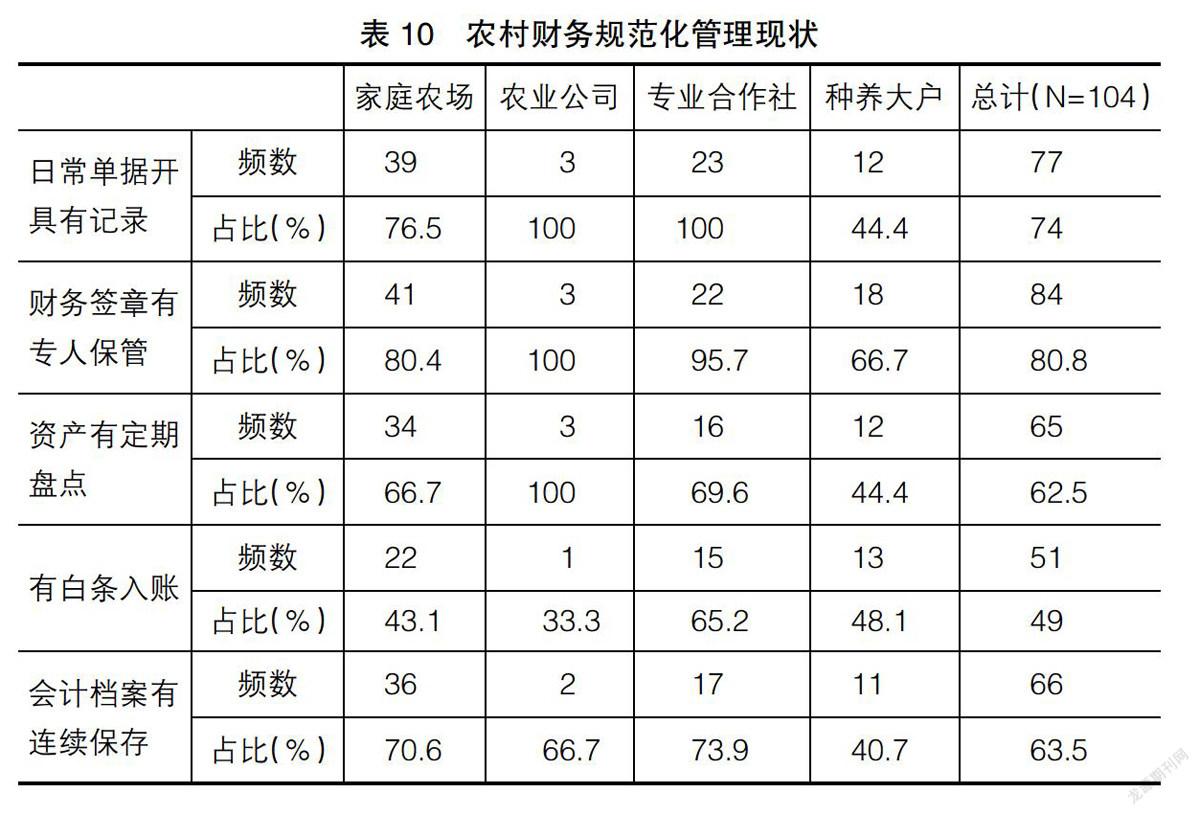

對新型農業經營主體會計規范化管理現狀的調查主要包括農村會計建賬情況、賬務處理規范化、業務審批流程化、會計檔案保存規范化四種情況,據此分別設置了相應指標來反映。從表10中可以看出,對日常單據的開具有記錄的77家(占74%),單位財務簽章有專人保管的84家(占80.8%),說明農村會計業務審批及日常賬務的處理基本規范,會計人員基本能按照一般管理程序進行記賬。對資產進行定期盤點的65家(占62.5%),沒有進行定期盤點的占37.5%,說明農村對資產的管理還不到位。這一方面同農業資產的復雜性有關,因為農業資產一般是活物或不宜計量的資產,存在較大的滅失風險;另一方面也同農村會計人員的綜合素質有關,僅掌握一般企業的記賬流程,對農業會計所具有的行業特點卻不甚了解,這對農村會計人員的專業素養也提出了要求。能將會計檔案進行連續保存的有66家(占63.5%),沒有保存的占36.5%,有白條入賬情況的51家(占49%),說明農村會計仍然存在著經濟業務處理隨意、會計監管缺失等現象。以上方面需要極大的改善。

四、結論及建議

通過問卷調查的方法,充分掌握了新型農業經營主體會計發展的總體情況。從整體上來看,存在著組織機構不健全、會計人員素質不高、信息化水平低、財務管理活動不規范等問題;從局部來看,各經營主體會計水平的高低又存在著差異,農業公司和專業合作社的會計水平普遍要高于家庭農場和種養大戶,因為與家庭農場和種養大戶相比,農業公司和專業合作社規模更大,管理水平更高、更規范。針對以上問題,提出了以下建議:

第一,建立和完善新型農業經營主體會計制度規范,從制度上保證農村會計工作的規范運行。農村會計制度規范化建設首先需要遵循宏觀指導原則,具體體現在這種制度首先能在思想上、理念上形成一種導向,這種導向能夠幫助會計人員樹立遵守會計制度,充分利用會計信息化進行會計業務處理的意識。其次,這種制度必須具有可操作性,能夠對具體會計業務進行指導,以滿足不同農村會計人員專業知識水平的需要。最后,農村會計制度還要堅持與時俱進的原則。隨著新型農業經營主體經營業務的日益多樣性,再加上農業會計對象核算內容本身的復雜多變性,使得提供的會計信息多存在不準確的情況,因此要根據農村經濟環境的變化來對制度的內容進行調整,使會計制度與實際相結合。

第二,結合新型農業經營主體創業培訓,積極開展農村會計人員的職業素質培訓,為農村會計工作提供人才支持。會計活動是會計人員及其組織的能動活動,農業會計活動絕不能忽視“人”的因素,因此加強農業會計人員素質培訓對提高農村會計水平格外重要。農業行政部門應當會同教育部門,在開展新型農業經營主體創業培訓的基礎上,組織開展農村會計人員的職業素質培訓,把長期教育與短期教育、常規教育與急需教育結合起來,以滿足新型農業經營主體會計人員發展壯大的需要,為農村會計工作提供高質量的人才支持。

第三,提高和培育新型農業經營主體負責人的現代經營管理理念,轉變落后的會計責任意識。農村會計水平不高,很大程度上跟各農業經營主體負責人對會計不重視以及對會計本身作用的認識不清有關。現代農業是知識型農業,需要有先進的管理方式與理念作為指導,要想新型農業經營主體持續健康發展,就必須切實轉變各經營管理人員的思想觀念。一方面各級部門要定期、定向開展對各經營主體負責人及相關管理人員的職業培訓,宣傳先進的管理理念;另一方面還要下派會計專業人員進行業務指導,結合農業生產的特點以及農村具體情況進行有針對性的培訓,以切實提高農村會計的管理水平。●

【主要參考文獻】

[1] 汪發元,羅昆.平原和山區新型農業經營主體成長的困難及愿望比較分析:以湖北省10個農業創業培訓基地培訓班學員為例[J].學術論壇,2014(7):41-45.

[2] 陳曉華.大力培育新型農業經營主體[J].農業經濟問題,2014(1):4-7.

[3] 錢克明,彭延軍.關于現代農業經營主體的調研報告[J].農業經濟問題,2013(6):4-6.

[4] 唐敬國.淺析農村會計信息質量的提高[J].中國農業會計,2013(3):14-15.

[5] 孟麗,鐘永玲.我國新型農業經營主體功能定位及結構演變研究[J].農業現代化研究,2015(1):41-45.

[6] 李少民.支持新型農業經營主體財政政策研究[J].地方財政研究,2014(10):28-32.

[7] 黃祖輝,俞寧.新型農業經營主體:現狀、約束與發展思路:以浙江省為例的分析[J].中國農村經濟,2010(10):16-26.

[8] 郭枚香.我國農業會計問題研究[D].湖南大學,2007.

[9] 劉艷.新時期農業會計人員知識結構的調整方向淺探[J].吉林農業,2014(11):13.

[10] 張自遵.淺談農村會計發展趨勢[J].財會通訊,2013(1):121-122.

[11] 武亞新.我國農村會計管理體制創新研究[D].山西財經大學,2012.

[12] 張睿.我國農村會計工作的現狀分析與對策研究[D].山西財經大學,2014.