內部控制缺陷披露信息含量檢驗

2016-01-16 07:08:36李百興李瑞敬

會計之友 2016年2期

李百興 李瑞敬

【摘 要】 文章以2012年398家披露內部控制缺陷的主板上市公司為研究樣本,檢驗了內部控制缺陷披露的信息含量。通過檢驗內控缺陷披露前后的股市反應,研究市場反應出現的原因,發現當公司按照規定披露出內控缺陷時,市場會出現一定的反應,但由于內控缺陷披露多與財報一起或附帶披露,在檢驗影響信息含量的因素后發現市場出現的反應并不是由內控缺陷的披露帶來的。

【關鍵詞】 內控缺陷; 市場反應; 信息含量

中圖分類號:F239.1 文獻標識碼:A 文章編號:1004-5937(2016)02-0081-06

一、引言

我國滬深兩市在2006年相繼出臺了《上市公司內部控制指引》,財政部等五部委在2008年聯合發布了《企業內部控制基本規范》鼓勵并要求企業披露內部控制信息,2010年正式頒布《企業內部控制配套指引》要求自2011年1月1日起首先在境內外同時上市的公司施行,自2012年1月1日起擴大到在上海證券交易所、深圳證券交易所主板上市的公司施行。自正式實施之日起,執行企業內控規范體系的企業,必須對本企業內部控制的有效性進行自我評價,披露年度自我評價報告,同時聘請具有證券期貨業務資格的會計師事務所對其財務報告內部控制的有效性進行審計,出具審計報告。

事實上,即使在上市公司被強制披露內部控制缺陷之前,他們已經存在一定的內部問題,這些公司的內部控制往往更加薄弱,財務報告質量也更低。如果在強制披露之前股市就已經能夠反映公司存在的問題,那么當公司按照要求披露出公司內控缺陷時投資者也就沒有那么意外了。在強制要求下披露的內控缺陷到底具不具有信息含量①呢?這顯然是一個值得探討的問題。目前國內外關于內控缺陷披露的研究主要集中在兩個領域:一個是關于內控缺陷披露的影響因素,另一個是內控缺陷披露的經濟后果。

二、文獻綜述

(一)國外文獻綜述

1.內控缺陷披露的影響因素

2002年薩班斯法案頒布后,其中404條款規定美國上市公司要強制披露公司內控自我評價報告,此后關于內控缺陷披露的影響因素研究層出不窮。相關因素研究主要集中在公司財務特性和治理特征以及外部監管環境等方面。研究發現內控缺陷的披露會受到會計計量(Ge和McVay,2005)、會計報告(Franklin,2007)、經營環境(Dechow和Ge,2006)以及經營特點(Doyle,2007)的影響。具體來說就是規模小、上市時間短、業務復雜度高的上市公司更容易披露公司內控缺陷(Doyle,2007)。另外,相比未披露內控缺陷的上市公司,披露出內控缺陷的公司在披露前組織結構發生變化和變更審計師的概率更大(Ashbaugh-Skaife,2008),披露內控缺陷的公司審計委員會中有AFAPs②和UFAPs③與內部控制缺陷披露具有負向的關系(Naiker和Sharma,2009)。此外,內控缺陷的披露還與內部控制制度與會計控制資源的分配相關,披露內控重大缺陷的上市公司更趨向于有更復雜和更少盈利等特征的小型公司(Ge和Park,2009)。

2.內控缺陷披露的經濟后果

國外關于內控缺陷披露經濟后果的研究主要包括兩個方面,一方面是對財務報告質量的影響,由于披露內控缺陷的公司會發生更多的估計錯誤以及程序性差錯,因而會影響應計質量。研究發現披露內部控制缺陷的公司其應計質量更低(Doyle,2007),相比較于未披露內控缺陷的公司而言,披露內控缺陷的公司存在較高的個別風險和系統風險,因此盈余質量也會更低,但在公司內控缺陷得到整改以后公司的盈余質量會顯著提高(Ashbaugh-Skaife,2008);另外,公司的穩健性也較低,在內控缺陷得到整改后公司的穩健性顯著提高(Beng和Li,2011)。另一方面是對資本市場反應的影響,研究發現披露內控缺陷的公司權益資本成本高于未披露內控缺陷的公司(Ogenva,2007);此外,披露不同程度的內部控制缺陷所引起的市場反應不同,披露重大缺陷的市場反應(累計異常收益率)最強(Hammersley,2007)。

(二)國內文獻綜述

1.內控缺陷披露的影響因素

在2012年之前即我國尚未對內部控制自我評價報告作出強制性要求時期,學者們就已經對內控缺陷披露的影響因素進行了深入研究。早期的研究主要關注公司盈利能力、財務報告質量及其財務狀況等對內控缺陷披露的影響。研究發現經營業績好、財務報告質量高的上市公司更傾向于披露內部控制信息(蔡吉甫,2005)。而后,關于內控缺陷披露影響因素的研究逐漸將焦點轉移到公司的治理特征及外部監管環境上。研究發現我國上市公司的股權結構會影響內部控制信息披露水平,而股權結構與內部控制信息披露水平則會影響企業價值(林鐘高、徐紅、唐亮,2009)。存在內部控制缺陷的公司一般經營更加復雜,存在的會計風險更高,內部控制建設相對更不完善,經歷審計師變更和財務報告重述的公司更可能披露內部控制缺陷(田高良、齊堡壘、李留闖,2010)。此外,上市公司報告年度的分部數目和公司規模也是披露內控缺陷的影響因素(蔡叢光,2010)。同時研究發現內部控制質量、內部控制試點、內控審計投入、上市年限是影響企業內部控制缺陷披露的重要因素(林斌、劉春麗、舒偉等,2012)。2012年以后即上市公司被強制性要求披露內控缺陷時期,關于內控缺陷披露影響因素的進一步研究相對較少。由于上市公司被強制性要求出具內控自我評價報告,并聘請具有證券期貨業務資格的會計師事務所對其財務報告內部控制的有效性進行審計,出具審計報告,因此在研究中主要增加的影響因素就是外部審計機構及審計師屬性等。研究指出聘請“四大”進行內控審計、更換外部審計師的上市公司發現內控缺陷的可能性比較大(王藝霖、劉玉廷、王愛群,2014)。

2.內控缺陷披露的經濟后果

企業建設內部控制體系的目的之一是提高財務報告信息質量,研究發現存在內部控制缺陷的公司其會計穩健性和應計質量均顯著低于不存在內控缺陷的公司(齊堡壘、田高良、李留闖,2010)。作為上市公司運營的載體,有效資本市場的信息必然是充分的,因此上市公司披露內部控制信息對于資本市場的有效運轉也具有重要作用。披露內部控制缺陷信息后往往會帶來不同程度的市場反應(方紅星、孫蒿,2010)。作為企業的利益相關者之一,投資者在面對公司披露內控缺陷信息時也會作出一定的反應。研究表明披露內部控制缺陷后公司凈利潤的價值相關性下降,凈利潤和賬面價值對股票價格的整體解釋能力同時下降,投資者能夠識別內部控制缺陷對財務報告質量的影響并作出相應的反應(田高良,2011),并且披露內部控制缺陷的公司會引起股票價格的下跌(楊清香,2012)。另外,由于投資者對于披露內控缺陷上市公司的信心降低,進而引發較高的報酬率要求,研究發現內控缺陷披露與權益成本之間具有顯著的正相關關系,上市公司披露內控缺陷會顯著提高其權益成本(王藝霖、王愛群,2014)。

三、理論基礎與假設提出

信息是指對于事件結果預期的改變。在本文中,如果公司披露出的內控缺陷報告能夠改變投資者對公司未來現金流量概率分布的估計從而改變了他們對公司股票價格的估計,那么這份報告就是具有信息含量的。根據比弗(1968)的研究,可以使用U統計值來度量某次信息發布所具有的信息含量,U值即報告期預期誤差的平方與非報告期殘值方差的比率。若某次信息公布不具有信息含量,非正常報酬率應該保持不變,U統計量應該接近1;反之,U值應該大于1。因此,提出假設一:內控缺陷披露時U值大于1。

信息定義的另一種表述規定,信息不僅要能夠改變預期,并且這個改變要足夠大到能夠改變決策者的行為。根據這個定義,若內控缺陷報告具有信息含量,那么就會導致投資者改變最佳投資組合中該公司股票的持有量。投資者投資組合的優化調整過程往往是出售部分(或所有)已經持有的股份。因此,提出假設二:公司披露內控缺陷時,股票成交量波動性更大,變動趨于正向。

由于投資者對內控缺陷的認知,在公司披露內控缺陷時會影響投資者的信心,因此會影響投資者預期從而影響公司的股市表現,當公司的內控缺陷被披露時,價格變化的波動性很可能要比其他時期更大。因此,提出假設三:公司內控缺陷披露日內股價波動更大,且變動趨于負向。

但由于我國的內控評價報告多與年度財務報告一起披露或直接附于年報后披露,因此上述假設的市場反應究竟是由于內控缺陷披露引發還是由于年報披露引起,或者是兩者共同作用的結果仍需要進行檢驗。Aloke(Al)Ghosh,Yong Gyu Lee(2013)發現披露內控缺陷的公司在被強制披露之前就可能存在一些內部問題,并且財務報告質量往往更低,因此公司披露期之前的股價能夠包含有關公司內部問題和財報質量較低等大多數問題的信息,當內控缺陷披露時,只能帶來有限的新信息供投資者決策使用。因此提出假設四:內控缺陷披露并不存在顯著的信息含量,前面三個假設中的市場反應更多是由年報的信息含量引發的。

四、樣本選擇與研究設計

(一)樣本選擇

我國于2010年正式頒布《企業內部控制配套指引》,自2011年1月1日起首先在境內外同時上市的公司施行,自2012年1月1日起擴大到在上海證券交易所、深圳證券交易所主板上市的公司施行。在此之前,各上市公司對于內部控制缺陷并沒有統一的評價標準。因此,本文從迪博風控數據庫選取2012年披露內部控制缺陷的421家主板上市公司作為樣本進行研究,可以較好地避免由于各公司內控缺陷評價標準不統一造成的系統性錯誤。由于金融、保險行業的上市公司內部控制要求更加嚴格,內控缺陷披露也更加規范詳細,因此本文在樣本選擇時剔除了金融、保險行業的上市公司,最終選擇398家主板上市公司作為樣本,研究包括內控披露前后8周在內的共17周各個樣本公司的市場反應。在回歸分析中選擇398家未披露內控缺陷的公司(行業結構與披露內控缺陷的398家公司相同)與披露缺陷的公司一起構成回歸樣本進行檢驗。

(二)研究設計

1.披露周信息含量分析

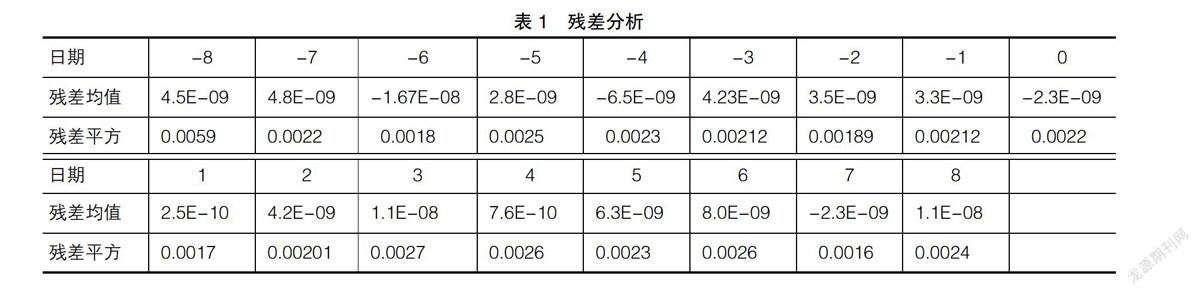

根據比弗1968年的研究,本文使用U統計值來度量內控缺陷披露的信息含量,U值即報告期預期誤差的平方與非報告期殘值方差的比率。為了驗證內控缺陷披露的信息含量,筆者比較了報告周(第0周)與非報告周(-8周到-1周與1周到8周)的非正常報酬率方差。主要模型設計如下:

Ri t=ai+biRm t+ui t (1)

uj t=Rj t-ai-biRm t (2)

uj t=uj t2/si2 (3)

上述模型中變量定義:Rit表示公司i在時間t考慮紅利再投資的回報率;Rm t表示綜合市場在時間t考慮紅利再投資的回報率;uj t為披露周回歸模型(1)的殘差;si為非披露周回歸模型殘差的均值。根據比弗的研究,可以通過觀察股票的非正常報酬率方差在盈利公布周是否上升來驗證某次信息發布是否具有信息含量。若某次信息公布不具有信息含量,非正常報酬率應該保持不變,U統計量應該接近1;反之,U值應該大于1。

2.披露周前后每日市場反應分析

為了進一步驗證內控缺陷披露的信息含量,除了對披露周進行分析外,還對報告披露前后3個工作日以及前后10日進行了股價與股票交易量的均值方差檢驗。股價用每日的收盤價來表示,為了避免公司發行量等帶來的影響,股票交易量通過變量Vit來表示,Vit=公司i在第t天的股票交易量/公司i在第t天發行的總股數。對比披露前后n日的市場反應差異,研究內控缺陷披露信息含量的時效性。

3.內控缺陷信息含量回歸分析

由于內控評價報告多數隨年報一起或附在年報中進行披露,而年報本身具有信息含量,因此需要考慮所得出的信息含量是由內控缺陷帶來的還是年報本身的信息含量,或者是二者共同作用的結果,以進一步驗證內控缺陷披露的信息含量。根據以往學者研究的結果,筆者選取財務報告中的一些信息(包含公司規模、成長性、股利分配、未預期盈余、審計意見以及是否發生重組等信息性較強的變量)以及是否披露內控缺陷作為變量來研究這些信息對于累計異常報酬率的影響,本文采用以下模型對內控缺陷披露信息進行驗證:

CARi(t1,t2) = ?茁0 + ?茁1ICW + ?茁2ASSET + ?茁3GROWTH +

?茁4DIV+?茁5△EPS+?茁6OPINION+?茁7RESTRU+?著 (4)

上述模型中變量描述如下:CARi(t1,t2)為公司i在時間窗口(t1,t2)內的累計超額收益率;ICW為公司是否披露內控缺陷,若披露為0,否則為1;ASSET為公司總資產對數;GROWTH為本年銷售增長率;DIV為是否分紅,有分紅為1,否則為0;OPINION為審計意見,標準無保留意見為1,否則為0;RESTRU為公司是否存在重組,若存在為1,否則為0。

五、實證結果及分析

(一)披露周信息含量分析結果

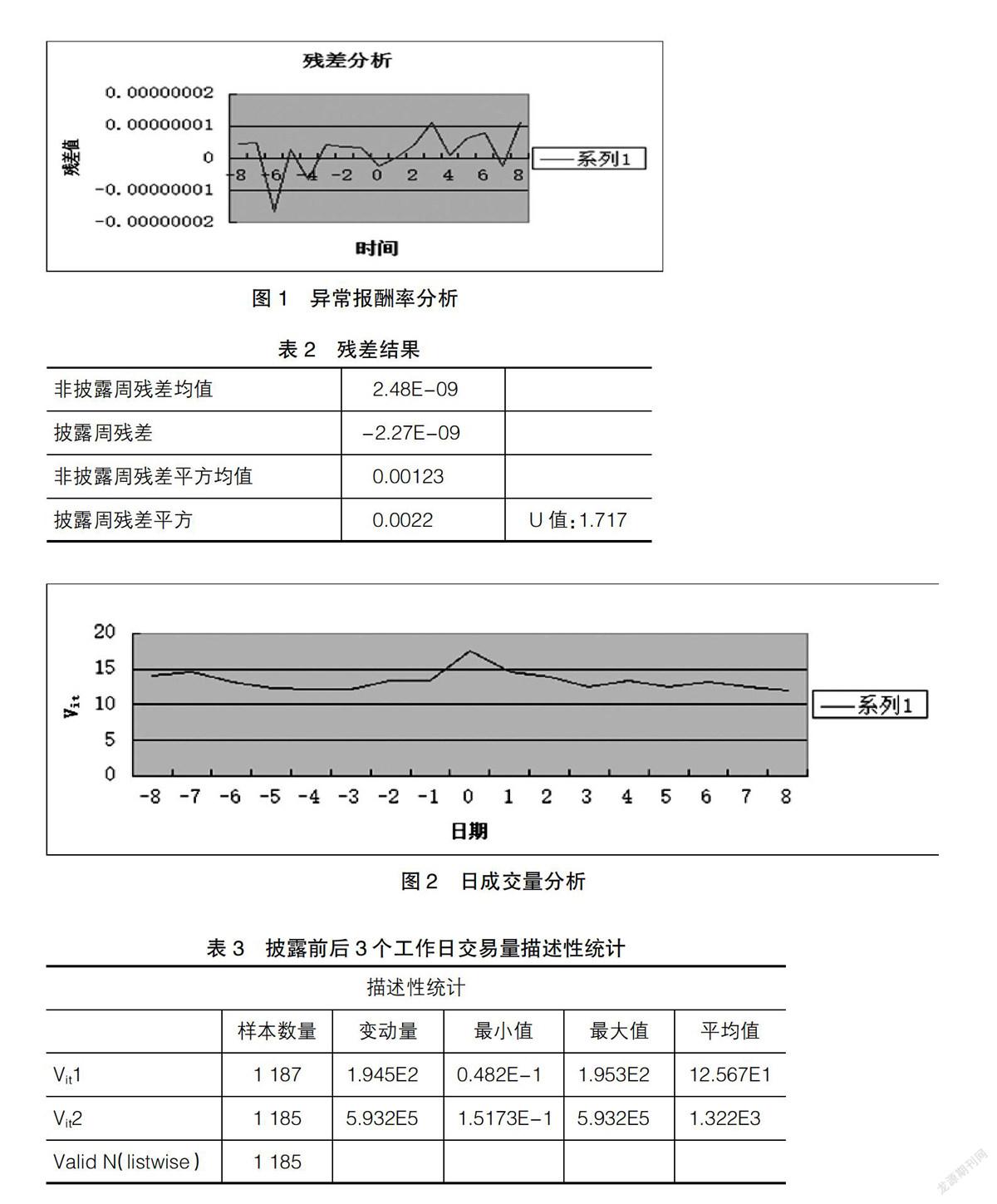

表1與圖1為回歸模型(1)后的殘差分析,從圖表中看出在觀察的17周時間里,非正常報酬率在-2周到+2周時間段內的第0周達到最低點,這與筆者的分析相一致,即當內控缺陷披露時,投資者失去信心,非正常報酬率下降。表2是對17周非正常報酬率及方差分析的結果,非披露周的異常報酬率均值為正,而披露周的異常報酬率均值為負,證明內控缺陷的披露導致異常報酬率下降。U值為1.717,即表明盈利公布周的方差比正常情況下高出約72%,支持假設一,證明了內控缺陷的披露是具有信息含量的。

(二)披露周前后每日市場反應分析結果

1.日交易量分析

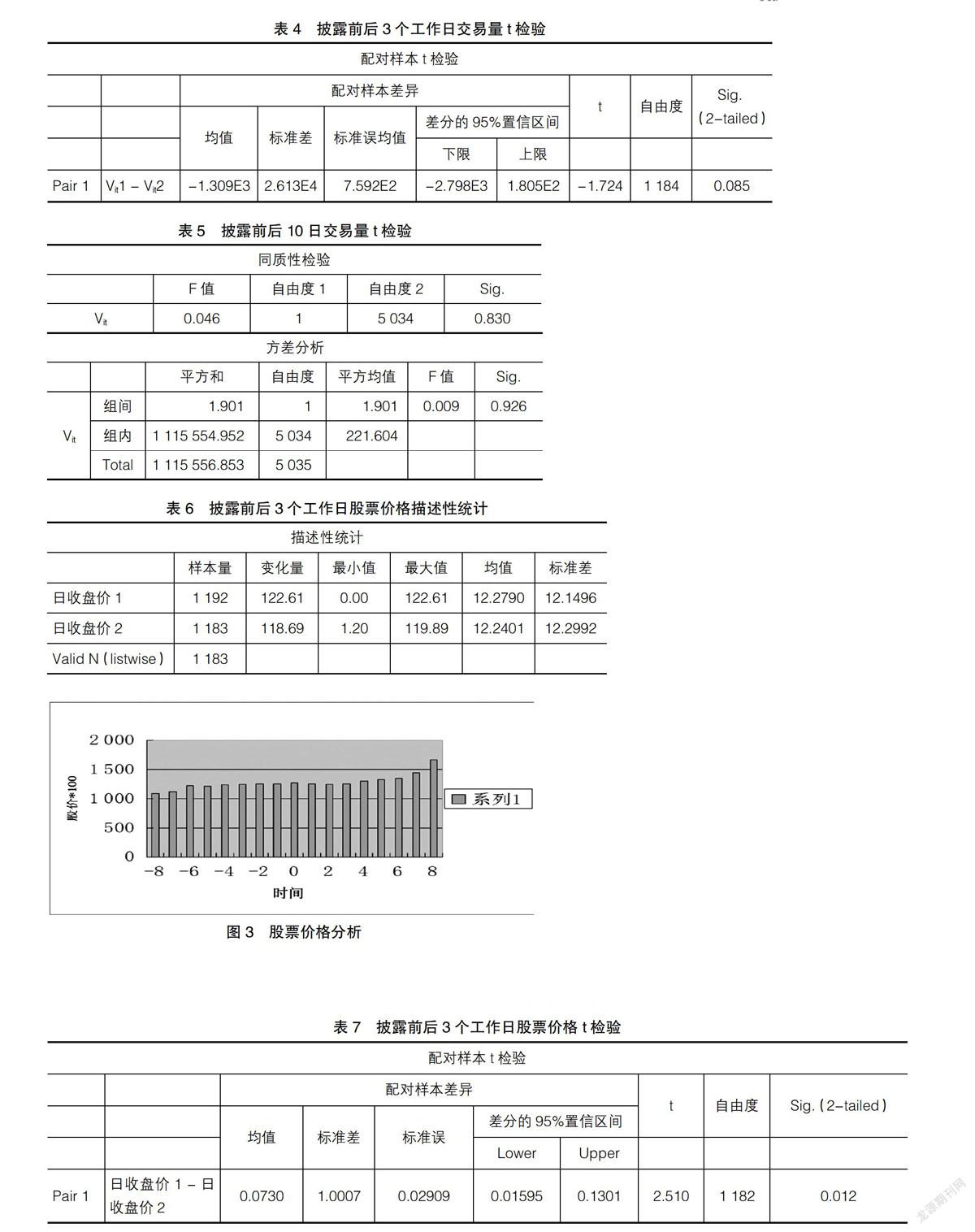

從圖2可以看出股票成交量在披露當日達到最大值,股票交易量在披露前后8個工作日(公司披露前后10日內的工作日天數最多為16天,因此選擇前后8個工作日作為研究對象)內呈現出倒U型分布,披露前交易量上升,披露當日達到最大值,披露后又開始下降。表3對各個公司披露日前后3個工作日的股票交易量進行了描述性統計,發現披露日后3個工作日交易量大于披露前3個工作日的成交量,但表4中的t檢驗結果sig值為0.085高于0.05,表明披露前后3個工作日的股票交易量均值的方差不存在顯著差異。這可以從圖2的日交易量分析中觀察出原因。股票交易量在披露前-8日到-2日基本保持平穩,-1日開始上升,披露當日達到最大值,披露后1日大幅下降后從+2日開始保持基本平穩狀態,從圖中觀察上升幅度與下降幅度大致相同,由于方差只能表明波動幅度而不能說明波動方向,因此這就解釋了為什么披露前后t檢驗結果是不顯著的。表5對披露前后10日的股票日交易量進行了t檢驗,由于各公司披露日期各不相同,在前后10日內的工作日數量也不相同,因此采用one-way anova方法進行t檢驗。同質性檢驗結果表明sig值為0.830與0.926,均大于0.005,方差分析中F值與sig值也表明在披露前后10日內,股票成交量均值的方差不存在顯著差異,與圖2中顯示結果保持一致。以上分析支持了筆者的假設三,即:內控缺陷的披露會使公司股票交易量上升,內控缺陷的披露具有信息含量。

2.股價分析

表6中對各公司披露日前后3個工作日的股票收盤價進行了描述性統計。披露前3個工作日的股價均值高于披露后3個工作日的股價均值,表明披露后的股票價格下跌。表7中t檢驗結果sig值為0.012小于0.05,證明披露前后3個工作日的股價均值方差是存在顯著性差異的,即披露前后3個工作日的股價波動范圍存在顯著差異,且從圖3中也可以觀察到+1日到+3日股價的波動幅度大于-3天到-1天的股價波動幅度。表8對各個公司披露日期前后10日的股票收盤價進行了t檢驗,同樣采用one-way anovo方法進行方差分析,同質性檢驗結果表明sig值為0.243大于0.05,anova結果中F值與t值也表明披露前后10日的股票收盤價均值的方差不存在顯著差異。圖3中結果表明從-8日到-1日股價呈現上升趨勢,同樣從+1日到+8日股價也是上升趨勢,且由t檢驗結果得知波動幅度大致相同。以上分析證明在短時間內股價會隨著內控缺陷披露存在顯著不同,而在較長天數內不會因為內控缺陷的披露而改變趨勢,并顯著不同。上述分析結果與筆者前面的假設內控缺陷披露后會使股票價格下降一致,支持了假設一,因此可以得出結論:內控缺陷的披露具有信息含量。

(三)內控缺陷信息含量回歸分析結果

通過對內控缺陷披露周前后每日的股價與成交量分析,發現在披露前后3個工作日內,市場反應顯著不同。因此,在回歸分析中(表9),筆者選擇(-3,+3)時間窗口的分段累計報酬率作為因變量,通過對不同時間窗口內累計異常報酬率與各自變量的回歸分析,發現在(-3,0)時間窗口內CAR在不同程度上與DIV、EPS兩變量顯著相關,但與ICW不顯著相關;在(0,1)時間窗口內累計異常報酬率與GROWTH、DIV、OPINION 三個變量在不同程度上顯著相關,但與ICW變量不顯著相關;在(0,2)時間窗口內累計異常收益率與DIV、EPS、OPINION三個變量在不同程度上顯著相關,但與ICW不顯著相關;在(0,3)時間窗口內回歸分析發現累計異常報酬率與DIV、EPS、OPINION三個變量在不同程度上顯著相關,與ICW不顯著相關;在(-3,3)時間窗口內回歸結果表明累計異常報酬率與DIV、OPINION兩個變量顯著相關,與ICW不顯著相關。

上述回歸結果表明,在不同時間窗口內,累計報酬率分別與GROWTH、DIV、EPS、OPINION在不同程度上顯著相關,但是在不同的時間窗口都與ICW不顯著相關。說明在披露周的信息含量主要是財務報告中具有信息含量的變量帶來的,而內控缺陷的披露只能帶來有限的新信息,即不具有顯著信息含量。

六、結論及原因分析

通過實證結果分析,本文得出如下結論,在內控缺陷披露周,市場會作出相應反應且在短時間內市場反應顯著,即存在具有信息含量的信息發布;但這種信息含量更多的是由年報帶來的,而不是筆者所研究的內控缺陷的披露,這與Aloke(Al)Ghosh和Yong Gyu Lee的研究相一致。筆者分析原因為內控缺陷之所以不具有信息含量,除了與在第三部分理論分析中提到的由于公司內控問題在被披露出來之前就已經反映在財務報告和市場反應數據有關外,與我國當前的內控缺陷認定體系也有很大關系。內部控制缺陷認定標準是企業內部控制評價的核心問題,內控缺陷認定標準存在諸多影響內控缺陷信息質量的問題,目前我國《內控指引》中雖然對內控缺陷披露的一些問題進行了規定,但對于內控缺陷的認定標準卻沒有系統化和規范化,因此企業雖然按照《內控指引》對本公司的內控缺陷進行了披露,但披露出的缺陷往往并不具有顯著的信息含量。●

【參考文獻】

[1] ALOKE(Al)GHOSH,YONG GYU LEE.Financial reporting quality, structural problems and the informativeness of mandated disclosures on internal controls[J]. Journal of Business Finance&Accounting,2013(4/5):318-349.

[2] 王海濱.內部控制自我評價報告披露研究的文獻綜述[J].北京工商大學學報,2014(1):89-95.

[3] BEAVER W H. The information content of annual earnings annoucements[J].Journal of Accounting Research,1968(3):96-100.

[4] 羅斯·L.瓦茨,杰羅爾德·L.齊默爾曼.實證會計理論[M].陳少華,黃世忠,陳光,等,譯.大連:東北財經大學出版社,2012:43.

[5] 田高良,齊堡壘,李留闖.基于財務報告的內部控制缺陷披露影響因素研究[J].南開管理評論,2010(4):134-141.

[6] 王惠芳.內部控制缺陷認定:現狀、困境及基本框架重構[J].會計研究,2011(8):61-67.

[7] 喬莉楠,郭麗華.企業內部控制對真實盈余管理的影響研究[J].會計之友,2014(31):35-37.

[8] 侯增輝,朱頤和.我國上市公司內部控制缺陷披露的問題及分析:以深市133家上市公司為例[J].會計之友,2014(31):46-48.