異地審計是否存在低價競爭?

2016-01-19 07:34:37石恒貴周瓊芳

重慶理工大學學報(社會科學) 2015年10期

石恒貴, 周瓊芳

(重慶理工大學 會計學院, 重慶 400054)

異地審計是否存在低價競爭?

石恒貴, 周瓊芳

(重慶理工大學 會計學院, 重慶400054)

摘要:使用2004—2014年的715家非金融上市公司組成的平衡面板數據,從靜態和動態角度,對異地審計與低價競爭進行檢驗。結果發現:異地客戶率為31.7%,大約13.6%的公司審計收費存在低價競爭行為,且異地審計與低價競爭顯著正相關。建議:一是對異地客戶所在地注協而言,需要注意低價競爭的情況,特別是在簽訂審計合約時,應向客戶所在地的注協備案合約內容,并由當地注協在網上公開其審計報告,以供使用人查詢,必要時可約談相關事務所。二是對會計師事務所而言,進行異地審計時,遵守客戶所在地的審計服務定價標準,不得低價競爭,履行相關的審計合約和審計報告備案制度,執行內部過程質量標準,確保高質量的審計服務。

關鍵詞:本地審計;異地審計;低價競爭

中圖分類號:F239

文獻標識碼:標識碼:A

文章編號::1674-8425(2015)10-0090-06

Abstract:This paper used 715 non-financial companies listed in 2004—2014 from the perspective of studying of the non-local audit and low price competition statically and dynamically. The results show that the non-local audit customers is 31.7%, and about 13.6% of the company which its audit fees exist low competitive behavior, and there is a significant positive correlation between non-local audit and low price competition. The proposals are: 1) For the AICPA to remote customers, AICPA needs to pay attention to the low-cost competition in off-site audit and should record contract content in the AICPA of remote customers when sign audit contracts, and the local AICPA should disclose its audit report in the network for the using human inquiry by the others, and if it is necessary it can turn around to the related firms. 2) To accounting firms, when they are having auditing in different regions, they should follow the location service pricing standards of audit client and may not have lower-price competition, and they should perform relevant audit contracts and the audit report filing system and should implement the internal process of quality standards to ensure high quality audit services.

Does Low Price Competition of Non-Local Audit Exist?

SHI Heng-gui, ZHOU Qiong-fang

(College of Accounting, Chongqing University of Technology, Chongqing 400054, China)

Key words: local audit; non-local audit; low price competition

一、引言

異地審計是指公司辦公地或注冊地與會計師事務所的辦公地或注冊地不在同一地區。2000年以后財政部允許會計師事務所跨省設立分所,異地審計成為可能。據中國證監會的統計,2003年1 312家上市公司中,事務所本地客戶983家,異地客戶329家,異地審計客戶占比為25.08%;但到2005年1 361家上市公司中,事務所本地客戶695家,異地客戶666家,異地客戶占比為48.93%。從數據看,我國事務所的異地客戶比例自從2003年至今,呈逐年上升趨勢,異地審計正迅猛發展,已接近半壁江山。這似乎表明事務所在全國范圍內執業的流動性有所增強,同時也意味著審計市場的競爭加劇,這也為低價競爭的存在提供了可能[1]。

與其他研究不同的是,本文認為會計師事務所采取低價競爭是存在風險和成本的,可能遭受注協的處罰。為此本文將從異地審計的角度研究地域特征、違規成本對低價競爭的影響。

二、文獻回顧與研究假設

我國審計服務并沒有統一的審計收費標準,1989年2月5日財政部頒布的《注冊會計師執業業務收費管理辦法》規定,無論是審計還是咨詢,均按基本收費和勞務收費分別計算;在同一個地區,對同一委托業務前后任事務所的收費應當一致,如果低于規定標準或明顯低于前任的,可以進行處罰。但1999年國家計劃委員會頒布的《中介服務收費管理方法》中又明確規定審計服務是執行政府指導下的雙方協商定價。隨后福建、安徽、天津、上海等地分別出臺了地方審計收費的市場調節價。可是在實際執行中,由于各地審計價格差異很大,事務所又更加主動尋求異地客戶,因此容易引起事務所之間的低價競爭。為避免這種情況,2010年1月27日國家發改委和財政部聯合發布《會計師事務所服務收費管理辦法》,明確年度審計、驗資等審計服務的收費實行政府指導價。同時規定政府指導價的基準價以及上下浮動范圍,由各省(自治區、直轄市)財政部門提出意見,報同級物價主管部門制定。因此,審計服務價格具有明顯的地區差異特征,將激發事務所跨地區的低價競爭行為。

在理論層面,很多學者在Simunic(1980)[2]研究的基礎上,從多方面發現影響審計服務價格的因素多達80多項[3-4]。特別是2001年我國證監會要求上市公司披露審計費用后,部分學者在研究中也注意到了上市公司的審計收費具有地域特征[5],但僅僅考慮了上市公司所在地域對審計服務的影響,而忽視了會計師事務所所在地的影響,若將會計師事務所所在地因素納入研究范疇[6-9],將會得到不同的結論。

異地審計與審計收費之間是雙向影響的。一般認為,異地審計會增加事務所的審計成本,包括直接的異地差旅費,隱形的與上市公司、當地政府的溝通成本,使得事務所提高審計收費。與異地所相比,本地所占據天時、地利、人和,使得優質客戶最先被本地事務所所占有,而異地所沒有地理優勢,進入壁壘較高,付出的成本也較高,而且留給異地所的大多是質量相對不高的客戶[10]。但是,也有文獻認為異地審計的收費可能更低:1)由于進入壁壘等難度,異地所可能會先以“低價”爭取客戶, 以圖以后提高價格的方式獲得利潤;2)通常贏得異地客戶的往往是一些大型會計師事務所,由于這些事務所具有較大的規模優勢、較強的審計能力以及專業優勢,因此他們在審計過程中會因耗用較少的審計資源而節省審計成本;3)我國審計責任的相關法律還不完善, 審計訴訟較少,導致部分異地所在收費時往往會忽略預期訴訟損失,以降低報價。基于上述分析,本文認為:異地所的審計收費策略與本地所會有所不同,為了成功地從本地所手中贏得客戶,異地所可能會采取低價競爭的手段先贏得客戶。因此本文提出以下研究假設:

假設1:異地所與本地所對審計收費會產生顯著影響, 但影響方向不確定;

假設2:同等條件下,異地所比本地所更容易采取低價競爭來贏得客戶。

三、研究設計

(一)變量說明

1.被解釋變量

選擇上市公司年報公布審計報酬的自然對數作為審計收費,實際審計費用連續3年下降且其中一年下降幅度超過20%的公司被視為存在低價競爭行為[11]。

2.解釋變量

如果客戶和事務所在同一省(自治區或直轄市),UL為0。如果客戶和事務所不在同一省(自治區或直轄市), UL為1。事務所在當地有分所的則認為是本地所。

3.控制變量

借鑒前人的研究成果,本文加入公司規模、應收賬款占總資產之比[3]、盈虧狀況、審計任期[12]及會計師事務所規模等控制變量,具體見表1。

表1 變量定義表

(二) 研究模型

在前人研究成果基礎上,提出本文的審計收費研究模型:

Ln(AudFee)i,t=α1ULi,t+α2Ln(SIZE)i,t+

α3Reratioi,t+α4Lossi,t+α5Tenui,t+α6Bigi,t+

δIndustry+C+εi,t

(1)

如果異地所為了能夠成功地從本地所手中奪走客戶,可能會采取調整審計收費的策略。特別是當期審計收費低于其他本地收費時,異地所可能會在以后各期提高價格,這種調整使期望的審計收費與實際審計收費出現偏差。因此本文假定以β作為系數調整當期審計收費以獲得期望的審計收費,即:

Ln(AudFee)i,t-Ln(AudFee)i,t -1=

(2)

Ln(AudFee)i,t=(1-β)Ln(AudFee)i,t-1+

δIndustry+C+εi,t

(3)

基于此,本文還提出低價競爭的經驗研究模型:

Loweri,t=α1ULi,t+α2Ln(SIZE)i,t+

α3Reratioi,t+α4Lossi,t+α5Tenui,t+

α6Bigi,t+δIndustry+C+εi,t

(4)

(三) 樣本篩選與數據收集

由于需要公司之前兩年的相關數據,為此本文選取2002年已經上市且至今仍未退市的上市公司,樣本期間為2004—2014年,選取過程為:(1)刪除金融業上市公司;(2) 刪除無法區分年度審計費用的上市公司;(3)剔除缺失數據較多的上市公司。最后形成由715家上市公司組成的平衡面板樣本。財務數據來源為北大色諾芬數據庫。本文采用GMM技術,把因變量的滯后一期和滯后兩期分別作為工具變量,采用Eviews 6.0進行分析。

四、實證檢驗

(一)描述統計

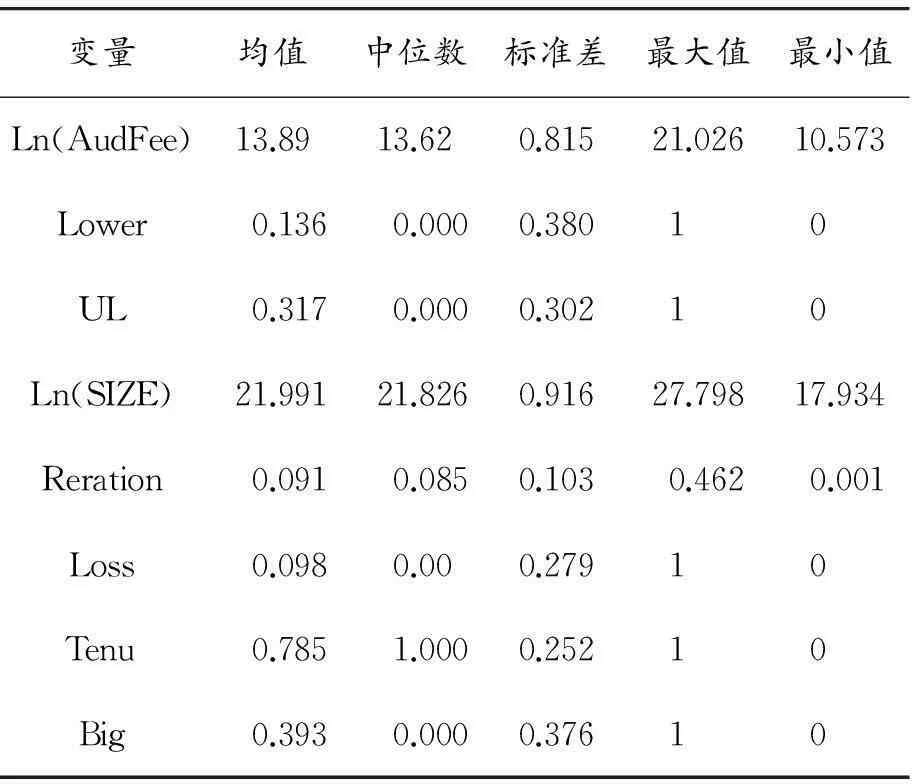

由表2所示,Ln(AudFee)的均值為13.89,中位數為13.62,說明上市公司給予事務所的年度審計費用平均為61萬元左右。低價競爭的均值為0.136,說明樣本中大約有13.6%的公司審計收費存在一定的低價競爭行為。異地客戶率均值為0.317,說明樣本中有31.7%的上市公司所在地與事務所的所在地不同。控制變量中公司規模的均值為21.991;應收款與總資產之比的均值為0.091,應收款占總資產的比例為9.1%;虧損的均值為0.098,大約10%的公司當年發生虧損;任期的均值為0.785,即78.5%的公司沒有變更事務所;事務所規模的均值為0.393,國際四大或國內十大事務所審計的上市公司僅占不到40%。

表2 描述統計結果

(二)相關性檢驗

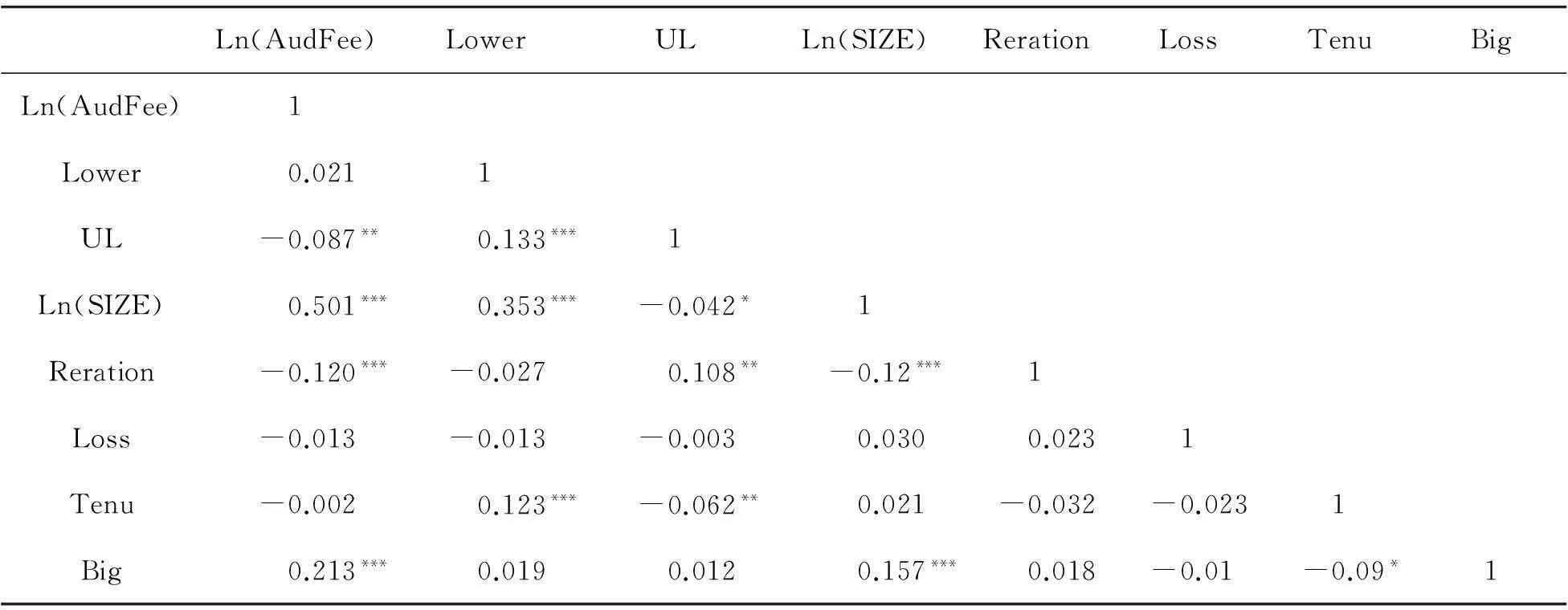

由表3可知,審計服務價格與異地審計之間存在顯著的負相關關系,可能異地審計的收費較低;同時低價競爭與異地審計之間也存在顯著的正相關關系,極有可能說明異地審計存在“低價攬客”的現象。而其余變量的相關系數均較小,不存在嚴重的多重共線性問題。

(三)實證結果與分析

1.異地審計與審計收費的實證分析

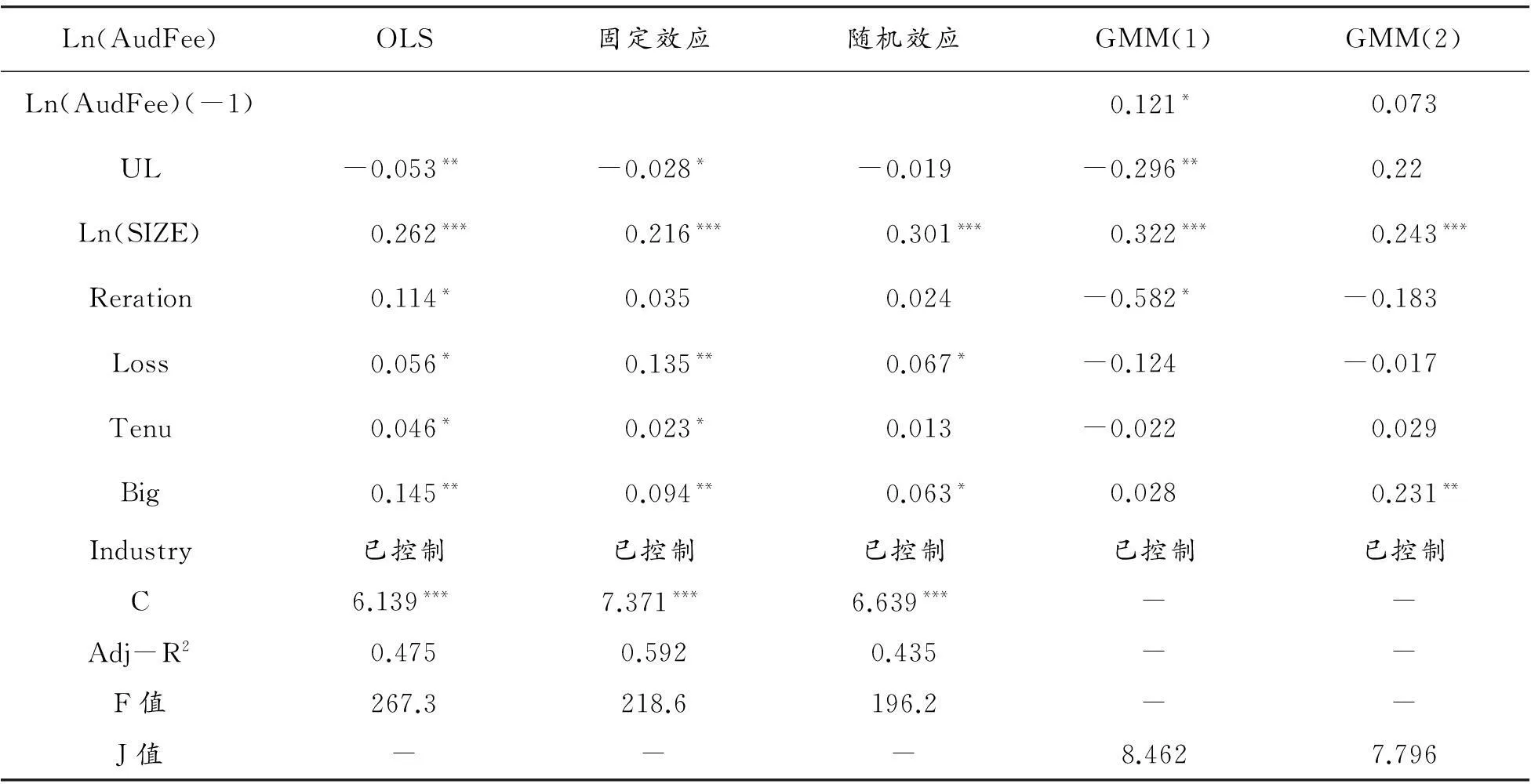

為了進一步分析異地審計的收費策略,本文進行了模型(1)和模型(3)的多元回歸分析,其結果見表4。

表4所示,F值都在196以上,模型的擬合效果較好,結果可信。調整R2表明模型的解釋能力均可以接受。同時在GMM估計中選擇滯后一期和滯后二期變量作為工具變量均是正確的。滯后一期的調整系數β通過了顯著性檢驗,表明異地審計對審計收費的調整較為敏感;但滯后二期的調整系數雖然為0.937,但沒有通過顯著性檢驗,表明事務所很少采用二期調整,更多選擇滯后一期調整。

對解釋變量而言,靜態下在OLS、固定效應下異地審計與審計收費在10%的水平顯著負相關,說明異地審計的審計收費更低,這與林川等[8]、馮均科等[6]的結論相同,即是說異地所與本地所采用了不同的收費策略,這里支持了假設1。而從動態結果看,滯后一期時審計收費與異地審計顯著負相關,而滯后二期不相關,即表明滯后二期的調整能力非常弱。控制變量只在基本OLS回歸中有顯著影響。

表3 相關性分析結果

注: *** 、** 和* 分別表示在1%、5%和10%置信水平下通過顯著性檢驗(下同)。

表4 審計收費的檢驗結果

2.異地審計與低價競爭的實證分析

雖然異地審計的審計收費比本地審計更低,但是否存在低價競爭行為呢?這需要進行統計學檢驗,為此,本文最后進行低價競爭與異地審計的實證分析,結果見表5。

表5 低價競爭的檢驗結果

從表5可知,低價競爭的回歸結果中,F值均較大,模型擬合效果較好。在基本OLS、固定效應回歸中,低價競爭與異地審計都通過了10%的顯著性檢驗,而隨機效應沒有通過檢驗。低價競爭與異地審計正相關,表明異地審計確實更多地采用了低價競爭的策略來獲得客戶,支持了假設2。控制變量中,所有回歸中的公司虧損都與低價競爭顯著正相關,說明事務所趨向于選擇異地的虧損客戶,這可能是因為優質客戶都被本地所牢牢地抓在手中。同時在基本OLS回歸中,任期與低價競爭負相關,而事務所規模與低價競爭正相關,這也說明:新聘的事務所更容易采取低價策略,而規模更大的事務所更容易采取低價競爭。這一結論說明,異地審計更容易發生低價競爭行為,特別是規模大的事務所在選擇虧損的公司時,更可能發生低價競爭,危害審計市場的健康發展。

五、研究結論與建議

(一)研究結論

本文使用2004—2014年的715家非金融上市公司組成的平衡面板數據,從靜態和動態角度,對異地審計與審計收費、低價競爭進行檢驗。結果發現,異地審計與審計收費顯著負相關;同時異地客戶率為31.7%,大約13.6%的公司審計收費存在低價競爭行為,且異地審計與低價競爭顯著正相關。這說明低價競爭在我國審計市場較為嚴重,存在“低價攬客”現象。

(二)建議

對異地客戶所在地注協而言,需要高度關注我國審計市場中出現的異地審計與低價競爭現象,關注規模較大的事務所選擇虧損公司時的審計收費情況,以及發生新聘異地所的情況;加強注協對會計師事務所競爭的管理,要求事務所簽訂異地客戶審計合約并向客戶所在地的注協備案合約內容;針對審計服務內容與審計定價的檢查,必要時可約談相關事務所;在審計報告完成后及時備案所在地注協,并由注協在其網絡公開,以供使用人查詢,以促進審計市場的健康發展。

對會計師事務所而言,進行異地審計時,應遵守客戶所在地的審計服務定價標準,履行相關的審計合約和審計報告備案制度,執行內部過程質量標準,確保高質量的審計服務。

參考文獻:

[1]張慶利.我國會計師事務所競爭態勢及發展趨勢[J].重慶理工大學學報:社會科學,2013(2):24-28.

[2]SIMUNIC.The pricing of audit services: theory and evidence[J].Journal of Accounting Research, 1980(18):161-190.

[3]劉斌,葉建中,廖瑩毅.我國上市公司審計收費影響因素的實證研究[J].審計研究, 2003(1):44-47.

[4]朱紅軍,章立軍.審計費用的特征及其分析——來自滬市上市公司的經驗證據[J].證券市場導報, 2003(12):34-39.

[5]耿建新,鄭聰,趙瑋,等.注冊會計師審計收費地區差異研究[J].中國注冊會計師,2009(4):39-42.

[6]馮均科,李清麗.基于審計風險區域化審計收費的研究[J].當代經濟科學,2007(1): 114-118.

[7]呂兆德,朱星文,宗文龍.民間審計地域特征研究——來自中國A股市場的證據[J].統計研究,2007(1):40-46.

[8]林川,曹國華,丘邦翰,等.異地審計與審計收費——基于靜態與動態視角的檢驗[J].財經理論與實踐,2011(5):57-62.

[9]沈紅波.利益沖突、地域因素與審計師變更——來自我國證券市場的經驗證據[J].山東財政學院學報,2007(3):25-28.

[10]石恒貴.異常審計費用對審計質量的影響研究[J].重慶理工大學學報:社會科學,2014(8):46-51.

[11]段特奇,劉斌,石恒貴.審計市場低價管制能提高審計質量嗎?[J].中南財經政法大學學報,2013(1):89-96.

[12]張晨宇,趙晶,肖淑芳.我國上市公司審計收費影響因素的實證研究[J].數理統計與管理, 2007(11): 1085-1090.

(責任編輯魏艷君)