2016年1—11月份我國生豬生產現狀及后期走勢分析

2016-02-07 10:22:24虞麗娜

養豬 2016年6期

虞 華,于 曉,虞麗娜

(1.國家統計局鹽城調查隊,江蘇 鹽城 224005;2.國家統計局濱海調查隊,江蘇 濱海 224500;3.江蘇郵政公司鹽城分公司,江蘇 鹽城 224000)

要聞·行業熱點·市場信息

2016年1—11月份我國生豬生產現狀及后期走勢分析

虞 華1,于 曉2,虞麗娜3

(1.國家統計局鹽城調查隊,江蘇 鹽城 224005;2.國家統計局濱海調查隊,江蘇 濱海 224500;3.江蘇郵政公司鹽城分公司,江蘇 鹽城 224000)

自2016年10月17日豬價止跌上漲以來,到11月初全國豬價保持了半個多月的緩慢爬升之勢,呈現“慢牛模式”,表現不急不躁。出于對年后生豬行情的謹慎態度,以及即將進入豬的流行性疾病多發季節,現階段養殖戶補欄積極性降低,觀望情緒濃厚,仔豬量價一般。其實,豬價自從2016年6月份出現暴跌之后,養豬戶的恐慌情緒就隨之產生了,尤其是經過三季度連續的降價,養豬戶出欄和拋售行為導致大量的產能已經被消耗。四季度應該是存在適齡出欄豬由于前期的跌價出現相對的短缺的條件,肉豬價格開啟“慢牛模式”利好后面行情的開展,加之需求端的提振,造成冬季消費旺季供應的失衡缺口,催生漲價的概率明顯增大。

1 2016年1—11月國內生豬市場情況

2016年1—11月份生豬價格走勢基本可以分為3個時期:一是生豬價格延續上年行情呈現持續上行期(1—5月),壓欄行為加劇了市場供應緊張,導致了豬價的持續上漲,期間飼料價格的持續走低使得養豬進入高盈利區間;二是6月開始,隨著夏季來臨,豬肉進入消費淡季,同時,高價抑制需求,因白條肉走量有限,導致豬價續漲難度加大,豬價進入高位震蕩回落期(6月至10月中旬);三是10月17日開始,全國豬價止跌回升,持續緩慢上漲,豬價進入慢牛上漲期(10月中旬開始)。

1.1 豬價、肉價走勢呈現倒“V”字型

豬價自從2016年6月出現暴跌之后,近5個月的時間,豬價已跌回到2015年6月下旬的水平。全國生豬平均出欄價從20.92元/kg跌到10月中旬的15.45元/kg,跌幅為26%。價格監測資料顯示,2016年1—10月全國生豬出場價格平均每千克為18.60元,比上年同期的14.79元高3.81元,漲幅為25.8%。2016年1—10月全國豬肉批發價格平均每千克為25.18元,比上年同期的20.45元高4.73元,漲幅為23.13%。

1.2 豬價波動未影響養豬維持高利潤

飼料價格的一跌再跌,擴大了養豬的利潤空間,3月上旬開始跨入紅色區域(價格重度上漲,豬糧比價在9.5∶1以上),至5月30日達到近幾年來的最高點11.15∶1。6月隨著豬價的下跌,豬糧比價也從6月5日的11.03∶1回落到8月30日的9.42∶1,進入黃色區域(價格中度上漲,豬糧比價在9∶1~9.5∶1之間)。10月15日回落到8.57∶1,進入藍色區域(價格輕度上漲,豬糧比價在8.5∶1~9∶1之間)。價格監測資料顯示,2016年1—10月全國平均豬糧比價為9.65∶1,比2015年同期的6.39∶1上升3.26個點,高51.02%。

1.3 生豬存欄止跌回升,能繁母豬存欄仍在谷底徘徊

國家統計局統計調查數據顯示,2016年9月底生豬存欄43 163萬頭,比6月底增加了7.4%,同比減少3.4%。根據農業部最新公布的4 000個監測點能繁母豬和生豬存欄數據顯示,2016年9月能繁母豬存欄繼續下跌,環比上月下跌0.5%,至3 600多萬頭;自2013年8月以來能繁母豬存欄持續下跌時間長達38個月,中間僅有2016年4月環比反彈了11萬頭,后又繼續探底,同比連續37個月負增長。而9月生豬存欄較上月環比上漲0.1%,同比下滑3.2%,同比連續48個月為負,自2012年10月高點累計下滑超過20%,處于歷史底部區域。

1.4 玉米、豆粕價格雙雙沖高回調

10月份,華北、東北主產區玉米收獲已基本完成,但由于天氣等因素的影響,玉米上市量普遍較低,市場價格表現較強,華北部分地區玉米收購價當月漲幅甚至達到200元/噸,東北地區玉米收購價格也在月初大幅下挫之后逐漸企穩。同時有關部門積極采取行動,促使各方主體積極進行玉米收購。有關方面預計,玉米深加工全行業2015/2016年度消費玉米5 640萬噸。2016/2017年度預計將消費玉米6 070萬噸,增幅為7.62%,但相比玉米結余量而言,消費增量非常有限,依然無法改變全國玉米當年度供過于求的局面。雖然當前東北玉米價格企穩,但由于東北基礎原糧充足,上量較慢只能將供應嚴重過剩的問題推后而無法改變,目前供應壓力并未完全得到釋放,且其他利多因素目前也無法完全解決東北玉米大量結余的問題。因此進入11月后,季節性供應壓力將逐漸顯現,在龐大的供應壓力下玉米價格恐將重返弱勢。2016年1—10月份全國玉米價格平均每千克為1.94元,比上年同期的2.33元低0.39元。

4月中旬開始,國內豆粕市場出現上漲行情,除了因美豆上漲的帶動,另一方面是油廠前陣子價格大漲時出貨順暢,庫存壓力減輕,挺價心態較強。豆粕價格在短期盤整后暴發,連續突破前高。而進入7月份以來,國內豆粕期貨在經歷了連續3個月上漲行情之后漲勢戛然而止,至9月22日豆粕期貨已經從每噸3 475元高位回落至每噸2 909元。目前,國內油廠豆粕庫存處于52萬噸,較1個月前減少了近17萬噸,亦低于6月底時的61萬噸。由于國內豆粕庫存有所降低,且在春節大量禽畜被宰殺前,豆粕仍存在一定的消費需求,這將限制短期豆粕下跌空間。但11—12月大豆到港龐大,12月或高達870萬噸,后續貨源緊張局面緩解后,中期回調壓力不容忽視。2016年1—10月份全國豆粕價格平均每千克為3.09元,比上年同期的3.06元高0.03元。

1.5 仔豬價格高位持續回落

端午節過后,隨著豬市的降溫,仔豬價格也出現了高位持續回落態勢。10月中旬,外三元仔豬均價已經降至近40元/kg,還有部分地區價格或者更低,且下跌幅度較前期明顯加快,但是較前幾年的高價38元/kg左右仍是偏高,較本次仔豬價格反彈點,也就是2015年2月中旬低點約19元/kg及2016年6月高點53元/kg的中間價格還是處于偏高的價位,雖說2016年的玉米價格等出現近10年以來的較低價格,但如果不是自配飼料的話,飼料到達養殖場的成本也沒有出現較大幅度的下降。農業部統計監測資料顯示,2016年1—10月農村集貿市場仔豬每千克平均為44.19元,比上年同期的26.55元高17.64元,漲幅達66%。

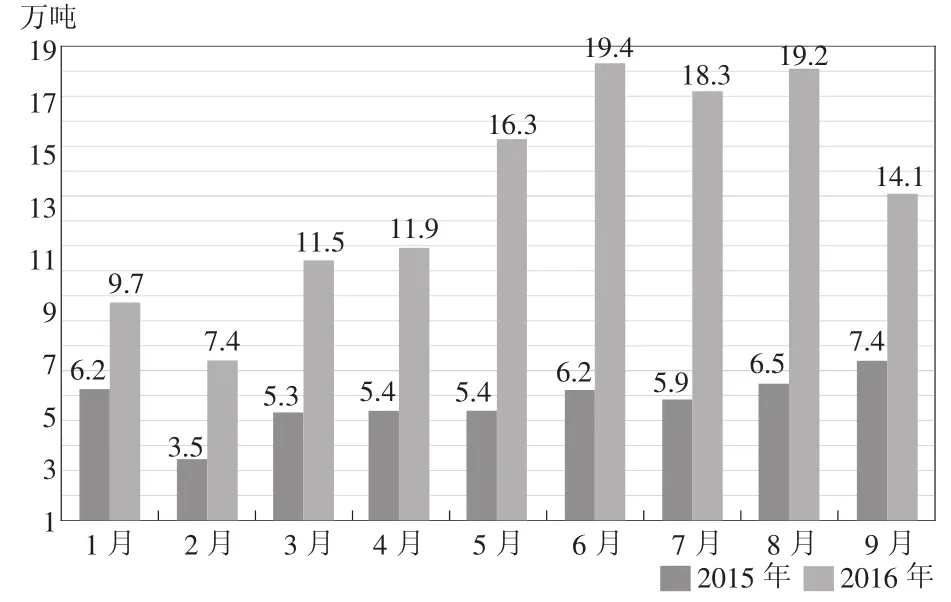

1.6 前三季度豬肉進口量突破127萬噸

海關數據顯示,2016年9月份中國進口豬肉140 469噸(圖1),環比下降30%,較2015年9月份進口量增加88.1%;2016年1—9月中國累計進口豬肉1 278 540噸,較2015年同期累計進口量增加146.7%。9月進口豬肉量比8月減少有多方面的原因,而9月國內豬價暴跌是不可忽視的一個重要因素。隨著9月后半段豬價大跌,國內外豬肉價差相對減小,進口豬肉量隨之減少。但眼下美國豬價暴跌,國內外再現較大價差,同時俄羅斯已按區域化原則對中國出口豬肉,后期進口豬肉仍將掣肘國內豬價的回漲。預計全年將突破160萬噸,比2015年增長1倍以上。

圖1 2015年1—9月與2016年1—9月各月豬肉進口量比較

2 近期豬價持續緩慢上漲原因分析

豬價經過4個月的連續下跌,一部分大體重生豬已經出欄,可繼續出欄豬源下降,且豬價持續大幅下跌,養殖戶繼續出欄的意愿大幅降低,因此,有效支撐豬價的反彈。前期受天氣降溫、降雪、降雨的影響,對需求終端起了一定的刺激作用,利好豬價上漲的走勢。養殖戶對于豬價走勢保持看好,惜售挺價心理堅挺。隨著養殖戶賣豬惜售心理明顯增強,屠宰企業采購難度明顯增加。養殖戶惜售讓市場上豬源流通明顯減弱,加之需求量的提升,屠宰企業不得不提價采購,從而導致豬價呈現緩慢上升態勢。

3 后期豬價整體走勢研判

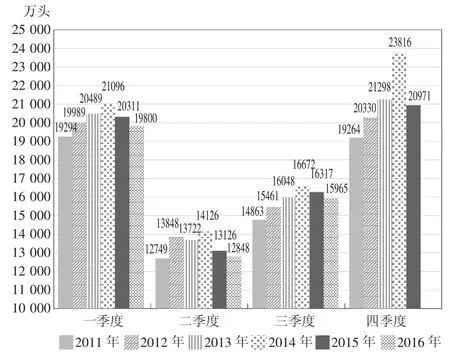

整體來看,2016年小散戶處于退市、修復和觀望的階段,而規模養殖企業雖然有擴產布局,但需要一個周期。加之環保力度愈加嚴格,導致多數養殖主產區均出現限養、禁養,而且這個進程是全國范圍內的,區域的重新布局導致生豬存欄恢復速度受到一定阻礙(圖2)。市場供需博弈激烈,豬價震蕩調整。目前能繁母豬存欄恢復依舊緩慢,市場豬源仍偏緊,豬價再度大幅下跌的可能性較低。所以根據生產周期來看,能繁母豬存欄變化決定的是10~12個月之后的生豬供給,因此對應12個月后的生豬的供需最為緊缺,從而豬價出現高點,因此豬價或持續上漲至明年。后市綜合分析,11—12月份全國瘦肉型豬出欄均價仍有可能重返17元/kg以上,估計再回到19元/kg以上的可能性不大,外部環境未發生大的變化,短期價格仍有上漲,但漲幅或將縮小,以震蕩調整走勢為主。2016年四季度飼料成本走低情況下,養殖利潤仍較為良好,養殖利潤在200~500元/頭,不算自有人工及設備折舊情況可達到500~800元/頭。雖然消費旺季利好支撐豬價的上漲,但豬價漲勢的風險性還是挺大的。現在的情況雖與2015年相似,但能否連漲3個月還是存在一定的風險。所以,養殖戶千萬不可死等高價,保持理性出欄,適時出欄為好。

圖2 2011年以來各季度全國生豬出欄數比較

(編輯:富春妮)

2016/17年度中國糧食產量預計

總部設在倫敦的國際谷物理事會(IGC)發布的月度報告顯示,2016/17年度(10月到次年9月)中國玉米產量預計為2.17億噸,與早先預測持平,上年為2.246億噸。玉米期初庫存數據從上月的1.097億噸下調至1.094億噸。玉米進口量預計為200萬噸,與早先預測持平,上年為370萬噸。國內玉米用量預計為2.239億噸,與早先預測持平,上年為2.171億噸。2016/17年度中國玉米期末庫存預計為1.043億噸,略低于早先預測的1.046億噸,上年為1.094億噸。

2016/17年度(10月到次年9月)中國大豆產量預計為1 310萬噸,與早先的預測相一致,上年為1 160萬噸。大豆期初庫存數據從1 240萬噸上調至1 330萬噸。2016/17年度中國的大豆進口量預計為8 700萬噸,低于早先預測的8 800萬噸,上年為8 350萬噸。國內大豆總用量預計為1.017億噸,低于早先預測的1.03億噸,上年為9 670萬噸。其中大豆壓榨數量為8 730萬噸,低于早先預測的8 820萬噸,上年為8 250萬噸。2016/17年度中國大豆期末庫存預計為1 160萬噸,高于早先預測的1 040萬噸,上年為1 330萬噸。

2016/17年度(7月到次年6月)中國小麥產量預計為1.28億噸,與早先預測持平,上年為1.302億噸。小麥進口量預計為360萬噸,高于早先預測的350萬噸,上年為350萬噸。國內小麥用量預計為1.183億噸,略高于早先預測的1.181億噸,上年為1.175億噸。2016/17年度中國小麥期末庫存預計為9 240萬噸,略低早先預測的9 250萬噸,上年為7 950萬噸。

據美國農業部發布的最新供需數據顯示,2016/17年度中國大米產量預計為1.465億噸,與上月的預測相一致,上年為1.457 7億噸。大米進口量預計為500萬噸,與上月的預測相一致,上年為480萬噸。大米期末庫存預計為7 094萬噸,與上月的預測相一致,上年為6 374萬噸。

(據 中國糧油信息網,2016-11-03,2016-11-09,2016-11-15)

全國豆粕、玉米、魚粉、賴氨酸、蛋氨酸價格統計

11月24日,豆粕價格華東3 450~3 700元/噸,華北3 400~3 470元/噸,華南3 360~3 480元/噸,東北3 430~3 510元/噸,中西部3 310~3 570元/噸。玉米價格東北1 280~1 520元/噸,黃淮1 580~1 720元/噸,南方1 800~2 100元/噸。國內港口普通級別魚粉價格9 900~10 000元/噸,超級蒸氣魚粉價格11 400~11 600元/噸。98%賴氨酸報價在15.50~16.00元/千克,70%賴氨酸報價在9.00~9.50元/千克;進口蛋氨酸報價在25.50~26.50元/千克。截至11月23日,國內主要港口魚粉庫存總量為11.1萬噸。

(據中國飼料行業信息網,2016-11-24)

農業部發布2016年10月4 000個監測點生豬存欄信息

2016年10月對4 000個監測點生豬存欄信息監測結果顯示,生豬存欄與上月持平,比上年同期減少3.4%;能繁母豬存欄比上月減少0.2%,比上年同期減少3.9%。

(據中國政府網,2016-11-15)

2016-11-24部分地區生豬價格 元/千克

S828

A

1002-1957(2016)06-0001-02

2016-11-03

虞 華(1963-),男,江蘇鹽城人,高級統計師,教授,研究方向為價格統計調查與價格理論研究.E-mail:yccddyh@126.com