社會融資結構對貨幣政策效力影響的實證分析

2016-03-19 03:05:39劉丁平武漢理工大學管理學院湖北武漢430070

天中學刊 2016年1期

劉丁平(武漢理工大學 管理學院,湖北 武漢 430070)

?

社會融資結構對貨幣政策效力影響的實證分析

劉丁平

(武漢理工大學 管理學院,湖北 武漢 430070)

摘 要:近十多年來,我國社會融資規模總量迅速擴張,多元化發展趨勢的社會融資結構日益顯著。我國貨幣政策效力被社會融資規模和社會融資結構的影響如何有必要進一步深入探討。選取2002年-2012年間社會融資結構的數據進行的實證分析發現,總體上我國貨幣政策效力受到社會融資結構的影響越來越大,央行在制定貨幣政策時應該將社會融資結構的組成部分及其變化納入考慮范圍。

關鍵詞:社會融資結構;貨幣政策效力;計量分析

融資結構是指不同來源的資金之間的比例關系。1958年,莫迪利亞尼和米勒首次對企業資本結構和公司價值的關系進行了研究,但其研究缺乏實踐性,假設條件也過于嚴格。隨后,經濟學界陸續出現了權衡理論、激勵理論、代理成本理論、優序理論等能夠指導現實經濟發展的理論。目前,全世界有許多經濟學家應用融資優序理論來研究融資結構問題,雖然有學者對外源融資中的股權融資和債務融資順序存在爭議,但學界大都認同先內源后外源的順序。

一、社會融資結構與貨幣政策效力的文獻研究

近年來,國內外越來越多的學者開始對上市公司的融資結構進行研究,研究的內容、范圍、視角、方法不盡相同。與國外相比,我國市場經濟研究起步較晚,研究方法較為單一,度量指標不夠全面,對企業的指導具有一定的局限性。銀行與企業之間良好的信息溝通是建立在企業預期利潤判斷的基礎上,因此改善銀企信息不對稱,需要適當發展社區金融機構,并且完善銀行系統,推進競爭機制。

隨著經濟總量的逐年攀升,我國社會融資規模也在隨之快速增長。雖然社會融資沒有增加貨幣發行,改變貨幣供給存量的結構,但是會影響貨幣政策的傳導路徑和效力。在當前經濟態勢持續企穩的狀況下,一方面市場中的寬裕資金難以找到合適投放的主體,另一方面經濟實體迫切需要資金支持,形成嚴重錯位的信貸資源配置狀況。對此,我們有必要深入研究社會融資結構變化如何影響貨幣政策效力等問題,剖析社會融資結構的變化對貨幣政策工具實施效果的影響機制。

我國中央銀行的三大直接貨幣政策工具(存款準備率、貼現率和公開市場操作)影響著貨幣的供應量,并有效調控銀行類金融機構的信貸投放規模。中國人民銀行把握著貨幣流動性供給的總閘門,以信貸控制為核心控制著基礎貨幣,是實現貨幣政策目標的基礎。貨幣政策不僅帶動產業結構調整,而且促進企業的信貸政策落實,因此銀行信貸增長與經濟發展正相關。

盡管中國人民銀行控制著銀行信貸規模,但企業還是可以繞過央行監管從商業銀行的表外業務那里獲得資金。商業銀行的表外業務一般是指不列入資產負債表內但能影響銀行當期損益的經營活動,主要有承兌匯票、信用保函、信貸理財、委托貸款、基金托管、金融期貨、委托代保管等。商業銀行的表外業務一般依托投資公司“隱性”地為企業提供貸款,如偏好采用理財產品的方式;或者變相地將更多的資金用于發放貸款,如購買自身的存量信貸資產,這樣可以少受甚至不受銀監會的資本金監管和人民銀行信貸規模管理。另外,社會融資總量中的保險資金投資具有不受央行調控的特殊性,基本獨立于央行的貨幣政策之外,讓央行很難調控,致使貨幣政策執行的效力大打折扣。總之,中央銀行控制總量、調整結構的宏觀政策受到社會融資總量中影子銀行的強大沖擊,極大地影響了貨幣政策的效力。如果社會融資總量的統計信息不全,則可能誤導貨幣政策的正確實施。

二、我國社會融資結構及其效應

(一) 我國社會融資結構的變化

改革開放政策實施以來,我國社會融資的格局發生了深刻變化,具體表現為社會融資規模總量的迅速擴張以及社會融資結構的多元化趨勢日益明顯。此外,社會融資結構各個組成部分的所占比重也發生了較大的變化,社會融資結構重要組成部分如對實體經濟融資的銀行信貸、非金融機構股票融資、保險投資、企業債券等,對貨幣政策效力的影響方式和程度不一樣。因此,我們必須摸清影響貨幣政策效力的社會融資規模和融資結構的變化情況。

近10年來,金融市場的迅猛發展快速擴張了我國的金融總量,使得實體經濟的融資渠道更加多樣,多元化趨勢的社會融資結構逐步形成[1]。據中國人民銀行的統計,截至2013年末,我國社會融資總量達到了17.32萬億元的規模,相當于2002年2萬億元的8.66倍。其中,人民幣貸款為8.89萬億元,占總量的51.34%;委托貸款為2.55萬億元,占總量的14.70%;外幣貸款折合人民幣為0.57萬億元,占總量的3.30%;信托貸款為1.84萬億元,占總量的10.63%;企業債券凈融資為2.04萬億元,占總量的11.76%;未貼現的銀行承兌匯票為0.78萬億元,占總量的4.48%;非金融企業境內股票融資為0.22萬億元,占總量的1.28%。

由中國人民銀行歷年來公布的年度統計數據可以看出,目前,我國的社會融資結構呈現出以下幾個特點:其一,人民幣貸款占社會融資規模總量的比重大幅下降。2002年我國新增人民幣貸款占社會融資規模的比例為92%。2013年我國新增人民幣貸款占社會融資規模的比例為51.34%,相比2002年下降了40.66%。其二,直接融資迅速發展。2002年企業債券凈融資和非金融企業境內股票融資占同期社會融資規模的比例為3.94%。2013年企業債券凈融資和非金融企業境內股票融資占同期社會融資規模的比例為13.04%,相比2002年上升了9.1%,融資額合計達到2.66萬億元,是2002年社會融資規模的25倍。其三,金融機構表外業務快速擴大。2002年商業銀行的表外業務只有幾百億元,而2013年實體經濟通過這些表外業務從金融體系得到的融資達5.17萬億元,是2002年的近300倍。其四,非銀行金融機構和新興金融機構對實體經濟的支持力度不斷加大。2002年保險公司賠償總額僅相當于2013年的14%,而2013年小貸公司和貸款公司等新興的小型金融機構新增貸款就達2014億元[2]。此外,央行統計的社會融資規模數據還沒有包括私募股權投資(PE)、外商直接投資(FDI),也沒有包含國債和規模龐大的民間借貸,如果計算上加入這些數據,人民幣貸款占社會融資規模總量的比例還會更低。

(二) 社會融資結構變化產生的效應

我國的貨幣政策目標是保持幣值穩定,并以此促進經濟增長。隨著我國社會融資規模的擴大,社會融資結構的變化對貨幣信貸政策的效力及其傳導效應產生了巨大影響。

1. 銀行信貸的基礎效應

我國現有的貨幣政策工具是作為宏觀調控手段來影響社會貨幣供應的,比如公開市場操作、存款準備金率變動、利率等價格和數量工具可以有效調控銀行類金融機構的信貸規模。但是,隨著人民幣信貸業務占社會融資總規模比例的逐漸減小,我國貨幣政策發揮的作用越來越減弱,而且面臨著愈來愈多的制約,致使貨幣政策的實施受到了影響。在我國嚴格監管銀行信貸資金的制度下,大型金融機構和資金富余的銀行機構為尋找有效資金生息渠道,把大量的信貸資金高息投向虛擬經濟,借道信貸理財產品、委托貸款、銀信合作等影子銀行體系,大力發展銀行衍生產品業務。這種行為實際上擴大了信貸業務規模,使得資金投向不可控的風險性增大。盡管如此,在我國現行的管理嚴格的金融制度下,央行還是能夠借助于自身基礎貨幣控制流動性供給的總閘門作用,對其他形式的融資合理地進行監管,而非銀行部門的外部融資途徑仍然主要是銀行信貸。因此,筆者認為銀行信貸在社會融資結構中將繼續發揮其基礎效應。

2. 銀行表外業務的替代效應

從2007年年底開始,央行的貸款增速減緩,商業銀行對貸款規模開始按月控制,實行適度從緊的貨幣政策。但是,同期各大商業銀行的表外業務則快速擴張,這些業務填補了貸款規模控制留下的市場缺口。因此,筆者認為銀行的表外業務在社會融資結構中發揮著替代效應。

3. 證券市場的分洪效應

證券市場融資對貨幣政策目標的實現具有積極的輔助作用,因為社會資金的配置可以借助證券市場的擴張和收縮融資規模進行儲存、分流以及調節,并可以通過“手腳并用的投票方式”促進實體經濟優勝劣汰。這就是說,證券市場發揮著“蓄水池”的分洪效應,積極擴大市場融資規模,鼓勵企業通過上市籌資來調整產業結構,最終使得銀行風險得以有效分散,銀行能夠滿足實體經濟轉型時的資金需求,保持人民幣存量穩定,抑制流動性過剩。

4. 民間借貸的沖擊效應

目前,央行統一口徑統計的社會融資規模數據尚不包括規模龐大的民間借貸,而由于自由度大、隱秘性強,我國民間借貸規模近年來持續擴張,資金源結構發生明顯變化,不僅自然人、企業法人、上市公司,就連商業銀行、公益基金、風險投資基金等也都參與民間借貸,先后大量地將資金投向投機性領域如房地產領域、煤炭領域、鋼鐵領域等高利潤行業。民間借貸供需兩旺,致使借貸利率一路攀升,平均年利率超過20%,對央行貨幣政策的實施沖擊很大,展現了民間借貸在社會融資結構中的沖擊效應。

三、我國社會融資結構對貨幣政策效力的實證分析

當前,我國社會融資結構正發生著巨變,各種金融機構紛紛建立,多元化的融資方式發展迅速,傳統的銀行貸款在社會融資中所占的比例迅速下降,而其他融資方式則大幅上升。在這樣的背景下,貨幣政策措施所作用的空間與環境也發生了深刻的變化。對于央行來說,新增人民幣貸款已經不能準確地反映實體經濟籌措的資金量了,忽視除銀行貸款外的融資方式,不僅會難以評估金融體系對實體經濟真實的資金支持情況,也很難把握宏觀調控的方向,容易導致貨幣政策產生偏差。對此,我國央行適時采取措施,將社會融資規模指標納入了貨幣政策中介目標體系。那么,貨幣政策到底是如何受到這種客觀融資環境變化的影響,影響程度如何,這既是我國宏觀經濟金融理論研究領域需要探索的重要問題,也是相關實踐中的嚴峻問題。

(一) 社會融資結構指標

伴隨我國經濟金融結構的深化改革,我國目前的金融市場逐漸呈現出向更廣、更深方向發展的趨勢。其中,尤其突出的就是社會融資結構多元化的趨勢愈來愈明顯,各種融資方式都發生了巨大的變化。以銀行信貸為主要代表的間接融資所占的社會融資規模的總比例在逐漸下降,而以股票、債券等新型融資方式為代表的直接融資所占社會融資規模的總比例則在逐漸上升。目前,我國社會融資規模總量的構成部分主要包含銀行信貸、股票、債券以及保險。筆者認為,反映社會融資結構變化趨勢的指標應當包含它們在社會融資規模總量中所占的比例變化,這些比例變化可反映出我國社會融資結構與貨幣政策效力的關系。基于此,筆者選取我國銀行本外幣信貸總額(CR)、非金融機構股票年籌資額(SR)、企業債券年發行額(BR)和保險公司年賠償額所占社會融資規模總量的比例(IR)四個二級指標分析我國的社會融資結構。

(二) 貨幣政策效力指標分析

1995年,我國頒布了《中國人民銀行法》,這標志著我國中央銀行制定的貨幣政策目標以法律的形式被正式確定為:保持貨幣幣值的穩定并以此促進經濟增長。隨著社會經濟形勢的發展,我國現行的貨幣政策目標涵蓋了四大內容,分別是穩定幣值、促進經濟發展、達成就業、保持國際收支平衡,其相對重要性隨著國內和國際經濟環境的變化而不斷變化。這四大貨幣政策目標相互之間具有統一性,但也有矛盾性。綜合各方面因素的考量,筆者選取國內生產總值(GDP)來衡量貨幣政策效力的最終量化指標。

本文研究采用我國2002-2012年年度的經濟統計數據。其中,除了保險公司年賠償額的數據來自于中國保監會官網外,其余數據均來自于中華人民共和國國家統計局官方網站發布的統計年鑒。為消除可能存在的異方差性,數據采用對數化處理方法進行處理。

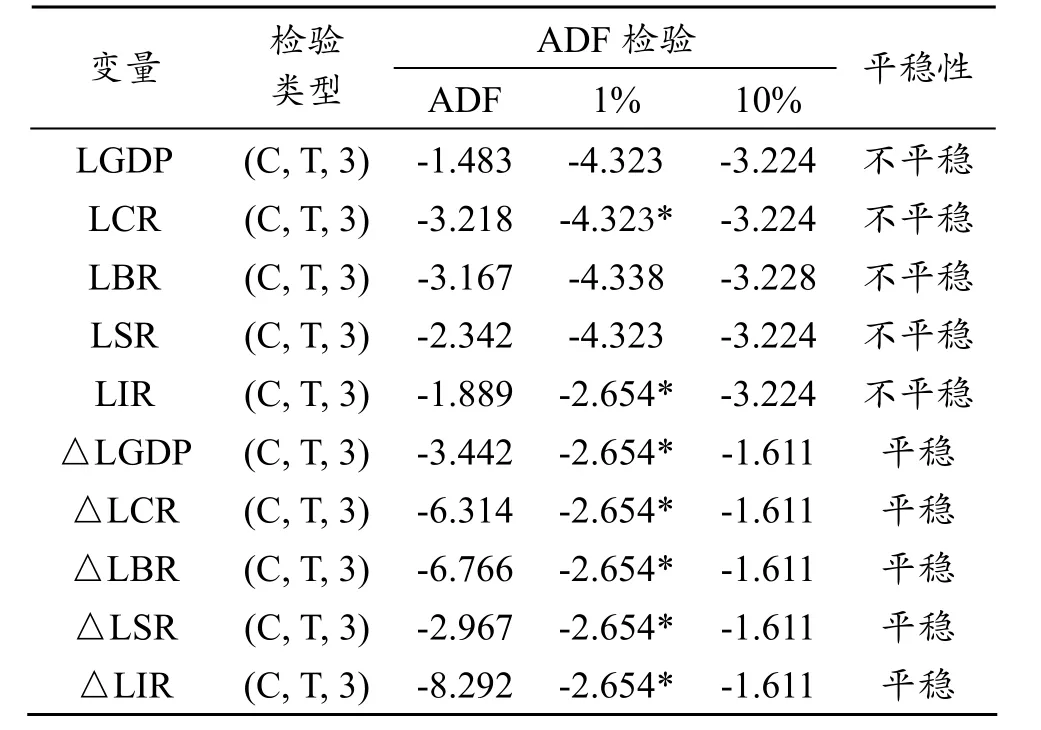

1. 時間序列平穩性檢驗

需要說明的是,本文對變量進行平穩性檢驗,因為考慮到大多數宏觀經濟變量的時間序列數據是非平穩的,這時如果還是進行最小二乘法回歸,那么很可能會造成謬誤回歸的結果。平穩性檢驗采用擴展后的迪基?富勒檢驗法(ADF法),分別對變量對數化后的GDP、CR、BR、SR和IR進行單位根檢驗,檢驗結果見表1。根據數據的時間序列平穩性檢驗結果要求,不能拒絕含有單位根的原假設H0的條件是所有數據變量的水平值序列在10%的顯著性水平下,此時表明變量的時間序列都是非平穩的;拒絕了含有單位根的原假設H0的條件是所有變量的一階差分序列在1%的顯著性水平下,說明這些變量的一階差分序列是具備平穩性的。基于此,本文所使用的所有數據變量均為一階單整。

表1 時間序列平穩性檢驗結果表①

表注:檢驗類型(C, T, K)中,C、T、K分別表示截距項、趨勢項和滯后階數,選擇標準為AIC和SC值最小;*表示置信水平非常顯著。

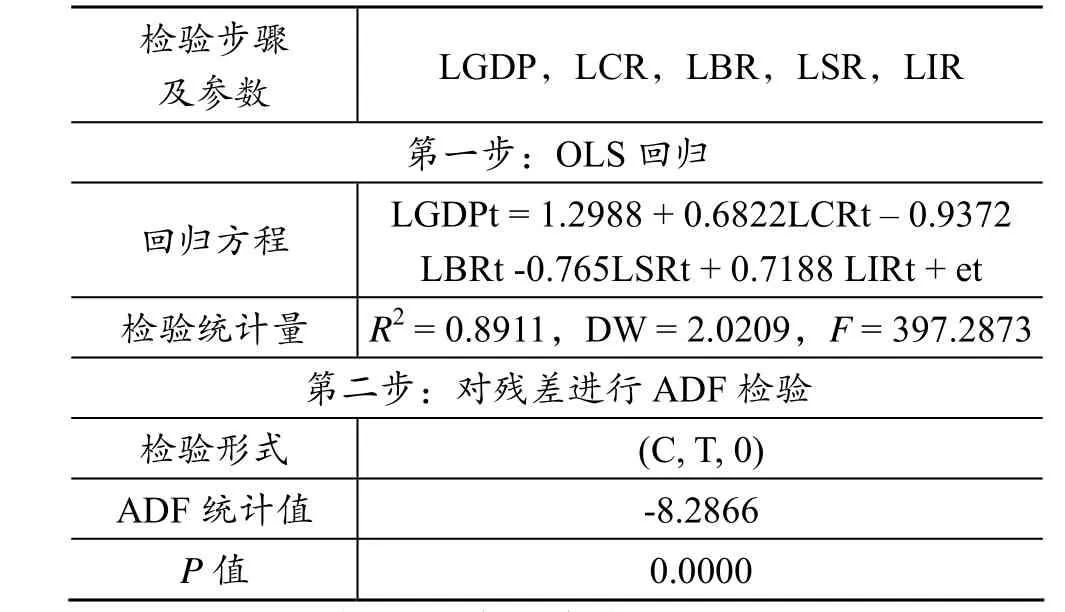

2. 協整關系檢驗

采用格蘭杰兩步法對本文的數據變量進行協整檢驗,檢驗結果如表2所示。為了探測變量之間是否存在協整關系,應先對同階平穩的變量進行OLS回歸,然后再對回歸后的殘差做ADF檢驗,最后再運用AEG法判斷LCR、LBR、LSR、LIR與LGDP之間是否存在協整關系[3]。從檢驗結果來看,回歸方程的殘差et具有顯著性(P ≤ 0.001),ADF檢驗值小于Mackinnon臨界值。因此,拒絕變量之間不存在協整關系的原假設H0,即LGDP與LCR、LBR、LSR、LIR之間存在協整關系。

表2 協整關系檢驗結果表

(3) 格蘭杰因果關系檢驗

對本文的數據變量進行格蘭杰因果關系檢驗,結果如表3所示。結果表明:根據SIC原則,LGDP 與LCR、LBR、LSR、LIR之間的格蘭杰因果關系檢驗得到的最優滯后期為2。當滯后期為1時,不同零假設下的國內生產總值GDP都不是我國銀行本外幣信貸總額、非金融機構股票年籌資額、企業債券年發行額和保險公司年賠償額在社會融資規模總量中所占比例的格蘭杰原因,即國內生產總值不是社會融資結構變遷的格蘭杰原因。但是反過來,除了保險公司年賠償額所占社會融資規模總量的比例這個變量之外,其余變量都是國內生產總值的格蘭杰原因。這說明貨幣政策目標變量的變化是由我國信貸、企業和股票市場在社會融資規模中所占比例的變化引起的。當滯后期為2時,上述數據變量之間都互為格蘭杰原因,這說明隨著滯后期的逐漸延長,我國貨幣政策的效力越來越受到社會融資結構變化的影響,反過來說,社會融資結構的變化也越來越受到貨幣政策所發揮實際效力的影響。

表3 格蘭杰因果關系檢驗結果表②

四、我國社會融資結構與貨幣政策計量的實施對策

如前文所述,銀行信貸市場作為我國現有的主要融資渠道,對貨幣政策的實施發揮著積極的作用。但隨著我國社會融資規模的擴大,股票市場、債券市場已逐步成為社會融資的主要渠道,并逐漸替代信貸市場的主導地位,對貨幣政策的正向影響也日益明顯。因此,為了完全體現實體經濟的社會融資規模總量,央行在將信貸市場作為貨幣政策的中介目標制定貨幣政策時,要充分考慮股票、債券、保險等因素,重視社會融資結構中其他組成部分對貨幣政策發揮的正向作用。

對貨幣政策的工具性、傳導機制、中介目標以及社會融資結構變化等內容的實證分析表明:社會融資結構的變化弱化了法定存款準備金率和再貸款再貼現政策在貨幣政策實施中的使用效力,而強化了公開市場業務的使用效力;信貸規模指標作為中介目標的效力下降明顯,貨幣供應量的效力也有所下降,而社會融資規模表現得尤為突出,其與貨幣政策工具及最終目標的相關性很高,可以考慮納入貨幣政策中介目標體系;社會融資結構變化使得貨幣政策信貸傳導渠道更為受阻,而利率傳導渠道開始發揮作用。因此,央行應調整并創新貨幣政策工具,構建包含多變量的貨幣政策中介目標體系,疏通貨幣政策傳導渠道。

參考文獻:

[1] 李全德.社會融資結構變化對貨幣信貸政策效應的影響[J].河北金融,2012(7).

[2] 清科研究中心.2011年中國私募股權投資年度研究報告簡版[EB/OL].(2012-02-24)[2015-07-17].http://research. pedaily.cn/report/free/703.shtml.

[3] 崔虹虹,胡建光.社會融資結構變遷對貨幣政策效力的影響——基于2003-2010年中國數據的實證分析[J].華北金融,2011(8).

〔責任編輯 牛建兵〕

Empirical Analysis of the Effect of Social Financing Structure on Monetary Policy in China

LIU Ding-ping

(Wuhan University of Technology, Wuhan 430070, China)

Abstract:In recent ten years, with the rapid expansion of the social financing amount, the social financing structure is multi-growing. Therefore, it is necessary to analyze how the effectiveness of China’s monetary policy is influenced by the social financing scale and social financing structure. Through the empirical analysis of the data of 2002 -2012, it finds that the effectiveness of China’s monetary policy is under more and more influences of social financing structure. The central bank should take the component of social financing structure and its change into consideration in formulating monetary policy.

Key words:social financing structure; monetary policy effectiveness; measurement analysis

作者簡介:劉丁平(1962-),男,安徽懷寧人,中央匯金投資有限公司派出董事,高級經濟師,博士研究生。

基金項目:國家社科基金項目(14BJL004);河南省高校科技創新人才支持計劃(14HASTIT005);鄭州市軟科學研究計劃項目(20141049)

收稿日期:2015-08-01

中圖分類號:F822

文獻標志碼:A

文章編號:1006?5261(2016)01?0073?05