中小水電建設經濟評價的投資系數法

2016-03-23 05:30:44羅茜文黃詩峰

中國農村水利水電 2016年4期

羅茜文,黃詩峰

(中國水利水電科學研究院,北京 100038)

水電建設項目經濟評價包括國民經濟評價和財務評價。隨著國家對資源開發的進一步開放,企業自籌、自主開發成為主要建設模式,水電開發企業則更多的關注項目的財務評價指標。財務評價是根據國家現行財稅制度、價格體系和建設機制,分析、計算項目直接發生的財務效益和費用,編制財務報表,計算評價指標,考察項目的盈利能力、清償能力以及外匯平衡等財務狀況,據以判別項目的財務可行性。現行的財務評價方法很多,包括資本金內部收益率法、還本付息年法等。水利部于1995年頒布《小水電建設項目經濟評價規程》[1](以下簡稱《規程》),以財務內部收益率及固定資產投資貸款償還期為主要指標,以財務凈現值、財務凈現值率、投資利潤率及靜態投資回收期為輔助指標,并計算單位千瓦投資、單位電能投資、單位電能成本等技術經濟指標。為簡化相關計算,對6 000 kW以下的水電站,提出了簡化計算方法。

在水電站收并購活動中,其財務評價方法基本參照以上方法進行,但也出現過其他方法的探討,比如收益法(或收益現值法)[2],但各種方法都是建立在大量的表格計算分析的基礎上,有待與進一步的簡化。

梯級水電站的經濟評價,涉及梯級中各水電站的單獨運行狀況及聯合調度運行的協調,其經濟運行指標的評估還取決于流域的水資源調配和防洪。國內也在探討其經濟評價方法[3,4],但由于其環境影響因素較多,國家現在還沒有出臺相關規程規范。

近幾年,我們對云南省的古泉河、大河底梯級,湖南省的浯溪、茶林河,陜西省的徐家河、旬河梯級等幾十個中、水電站進行了項目經濟分析或項目經濟后評價。盡管《規程》對財務評價方法作了比較系統的、詳細的規定,但整個計算分析基于企業現金流量表,計算工作量較大;再者,財務內部收益率的計算為試算法(包括《規程》的簡化方法),計算工作量大,不利于非專業人員的計算分析研究。國內雖然有不少這方面的研究[5,6],但大部分是研究水電廠本身的經濟運行模式或評價,對其整體效益評價方法的研究較少。因此,探討一種簡化、簡潔、簡單的計算分析方法,以利于非經濟類專家,特別是企業決策者們的快速計算、快速分析、快速決策,具有十分重要的現實意義和使用價值。

1 水電站經濟分析投資系數法的研究

起始,我們在研究陜西旬河梯級(16個水電站)的經濟效益評價時發現,盡管影響水電站經濟評價的因子很多,但根據其影響程度可以分類考慮;經過各因子的相關分析,建立一定的計算分析模型,可以大大簡化分析計算過程。其后,在湖南省的浯溪、茶林河水電站建設的后評價的過程中,我們逐步研究、總結、完善了這種相關分析評價方法,提出投資系數的概念。后來,在云南省的怒江流域兩岸小水電站、大河底梯級水電站,湖南省的三岔溪梯級水電站,陜西省的徐家河梯級水電站、湑水河、褒河流域梯級水電站等水電建設的經濟分析評價中,我們積極推廣和應用投資系數法。投資系數法因其簡單、明了、實用得到了各方的好評。

1.1 影響水電站經濟效益的因子

影響水電站經濟效益的因子很多。歸納起來,有3個主要影響因子,分別是電量、電價和總造價;其他為次要影響因子,他們分別為建設期長短、稅率(營業稅、所得稅)、折舊方法(含年限),人工及管理費、維護費用、貸款配比和銀行利息等。

1.2 各因子相關關系分析

上述幾十個水電站的經濟效益影響因的子相關分析表明,不管電站的品質和規模如何,各影響因子的相關分析具有相似性。本文以云南古泉河水電站為例,進行相關分析說明。進行相關分析時假定其他影響因子不變,重點研究影響因子與資本金內部收益率、項目還本付息年限的相關關系。

1.2.1三大影響因子的相關性分析

經過計算分析,造價與資本金內部收益率的相關關系如圖1所示,造價與還本付息年限的相關關系如圖2所示。其他電價、年發電量的變化與資本金內部收益率、還本付息年限的相關關系圖與圖1、圖2類似。

圖1 工程總造價對項目資本金內部收益率的影響

圖2 工程造價對項目還本付息期限的影響

1.2.2其他影響因子的相關分析

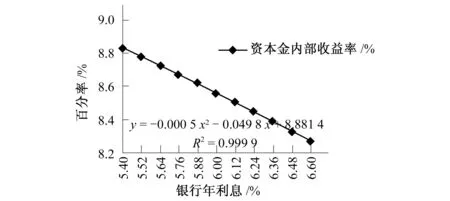

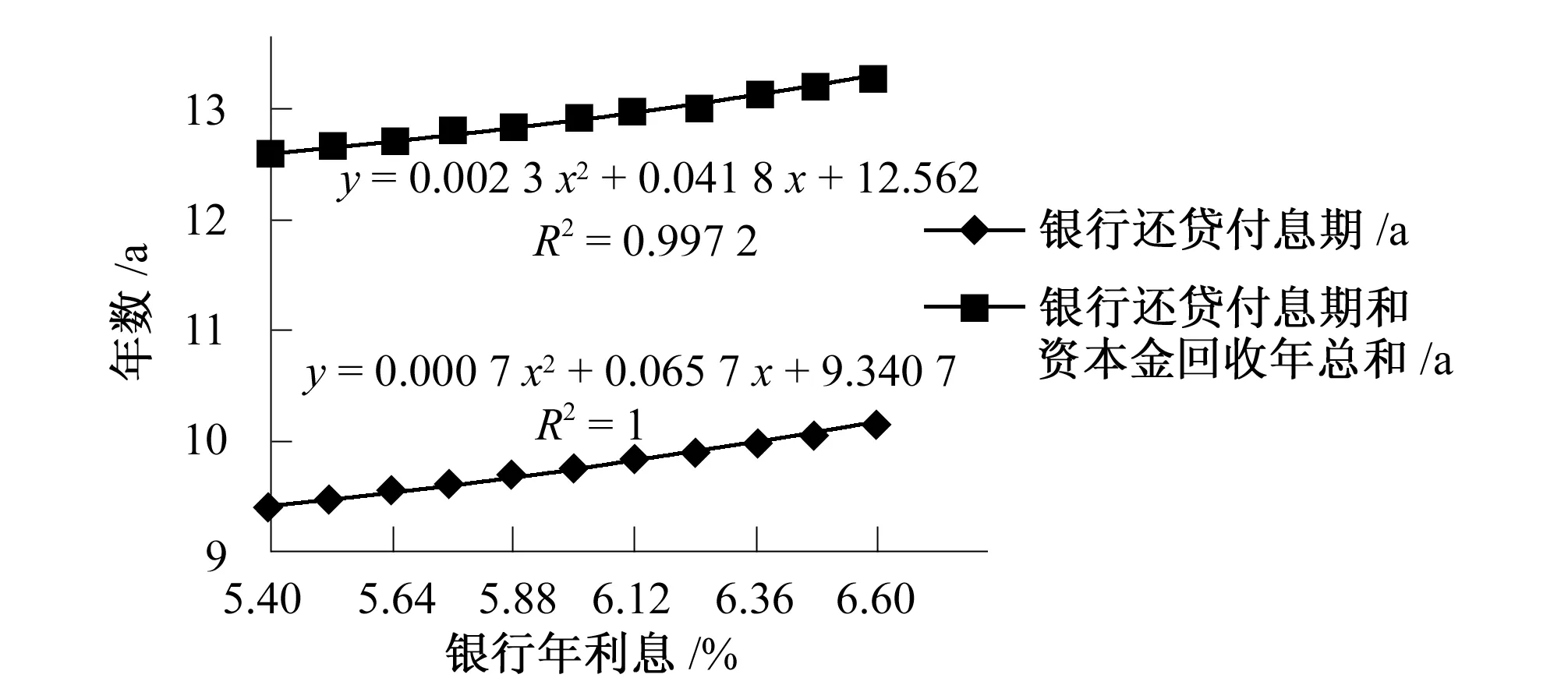

經過計算分析,銀行利率與資本金內部收益率的相關關系如圖3所示,銀行利率與還本付息年限的相關關系如圖4所示。其他國家稅率(營業稅、所得稅)變化、運行成本(人工成本、設備維修費)變化與資本金內部收益率、還本付息年限的相關關系圖與圖3、圖4類似。銀行貸款配比與資本金內部收益率的相關關系如圖5所示,銀行貸款配比與還本付息年限的相關關系如圖6所示。

圖3 銀行利率調整對項目資本金內部收益率的影響

圖4 銀行利率調整對項目還本付息期限的影響

圖5 銀行貸款配比調整對項目資本金內部收益率的影響

圖6 銀行貸款配比調整對項目還本付息期限的影響

1.2.3相關分析結果

由以上分析可知:①3個主要影響因子與資本金內部收益率、還本付息年限線性相關。它們的變化直接影響資本金內部收益率、還本付息年限的變化。②銀行利率變化、國家稅率(營業稅、所得稅)變化、運行成本(人工成本、設備維修費)的變化與資本金內部收益率、還本付息年限線性相關。其中,銀行利率、國家稅率的變化影響明顯。③銀行貸款配比、電站運行年限變化與資本金內部收益率、還本付息年限非線性相關。其中銀行貸款配比影響明顯。

1.3 投資系數法的數學模型

鑒于以上計算分析結果,根據它們之間的線性相關關系,我們引入投資系數的概念:

A=T/(NP)+K

(1)

式中:A為投資系數;T為電站總造價,萬元;N為年發電量,萬kWh;P為電價,元/kWh;K為修正系數,K=K1+K2+K3+K4。

即考慮三大影響因素的直接影響;通過修正系數,適當考慮銀行利率、國家稅率變化的影響。以現有的國家的基本稅率(營業稅3%、所得稅25%)、銀行利率(年息6%)為標準,貸款比例以3:7為資本金基本配比。以上情況下,K=0時,K1=(銀行利息-6.0)×0.072,其中6%為現行銀行中長期貸款基本利率;K2=(營業稅率-3.0)×0.009,其中3%為國家現行營業稅率;K3=(所得稅率-15.0)×0.000 6,其中15%為國家現行所得稅率;K4=(銀行貸款占總投資配比-7.0)×0.434,其中7.0為銀行通常的貸款配比3∶7;以上K1、K2、K3、K4計算的參數為統計及相關分析結果。

1.4 經濟指標判別標準的探討

投資系數法是根據投資系數計算結果所在區間判斷項目是否可行及優劣,相應的項目評價對應關系見表1。

表1 投資系數與項目經濟評價關系表

2 投資系數法與其他方法的分析比較

2.1 與資本金內部收益率方法的分析比較

財務內部收益率(FIRR)是指計算期內各年凈現金流量累計現值等于零的折現率,其表達式為:

(2)

式中:CI為現金流入量;CO為現金流出量;(CI-CO)t為第t年的凈現金流量;n為計算期。

在財務評價中,求出的財務內部收益率(FIRR)大于或等于小水電財務基準收益率時,即認為建設項目財務評價可行。

資本金內部收益率是當工程項目累計凈現值恰等于0(NPV=0)時的折現率,稱內部收益率。該方法全面反映投資項目在計算期內的實際收益率、內部潛在的最大盈利能力、接受貸款的最高臨界點和對初始投資的償還能力。 內部收益率IRR計算公式為:

(3)

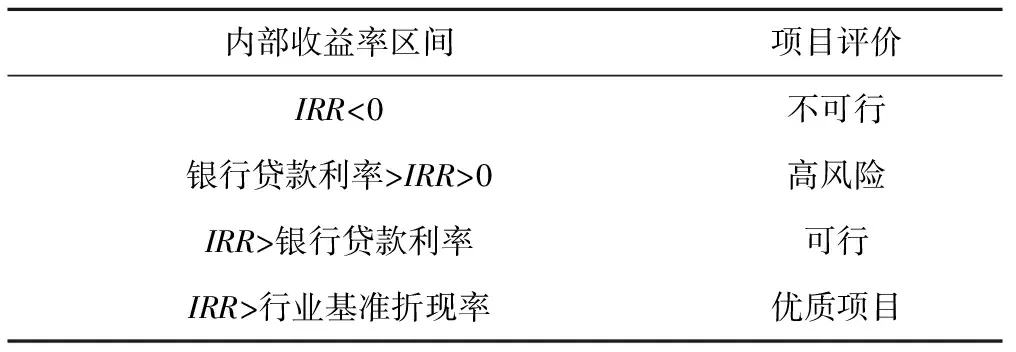

相應的項目評價對應關系見表2。

表2 內部收益率與項目經濟評價關系表

在度電投資和電價相同的情況下,可以找出投資系數與內部收益率可行性區間的對應關系。當10<投資系數≤12,資本金內部收益率也低于銀行貸款基準利率,說明項目投資屬于高風險級別。當8<投資系數≤10,內部資本金收益率6.56%,股東投資回報高于銀行貸款基準利率,項目可行。當6<投資系數≤8,內部收益率9.85%要高于行業基準收益率,屬于較為優質項目。當然,投資系數越小,項目品質越高。當投資系數 6時,項目品質好,投資積極效益好。

2.2 與還本付息年法的分析比較

建設項目固定資產投資貸款償還期是指在國家有關財務制度的規定和項目具體條件下,可利用建設項目的可分配利潤和折舊攤銷費的大部分(例如90%)及其他可以利用還貸的資金還清貸款所需的年限,由基本報表逐年計算,并計算出各項貸款的償還期。

從投資系數法計算公式本身涉及的3個經濟因子運算關系來看,也可以將公式表達為:投資系數=總投資/(年發電量×電價)=總投資/年收入。其結果就約等于靜態投資回收年限(總投資中計入了建設期利息),因此該系數有其具體的經濟內涵。但在水電項目通常需要銀行融資的情況下,該方法還考慮歸還本息對回收期限的影響,因此其系數值的確定具有動態意義。

在項目投產后每年的發電收入扣除運營費后盡快用于還本付息,即企業每年凈現金流為0的情況下,比較還款年限Th與貸款年限Td來判斷項目是否可行。當Th>Td則表示項目自身無還貸能力,不可行;若Th 在總投資和電價相同的情況下,可以找出投資系數與銀行還本付息期限可行性區間的對應關系。當投資系數>12時,還款期限接近水電站運行年限,且資本金投入最終會貶值,表示項目不可行。當10<投資系數≤12,歸還本息需18 a(銀行最長貸款年限)以上,說明項目投資屬于高風險級別。當8<投資系數≤10,低于18 a即可還清貸款本息,說明項目自身可以確保正常運營和按期歸還銀行本息,項目基本可行。當6<投資系數≤8,還清本息低于13 a,屬于較為優質項目。 當然,投資系數越小,還本付息期限越短,項目品質越高。當投資系數<6時,還本付息(包括資本金回收)的年限就少于10 a,項目品質優秀。 規范簡化評價方法的主要簡化內容為:①假定投資在施工期內各年末均勻投入;②施工期末即可達到設計生產能力,投產后年運行費及年效益均視為常數;③還貸資金可按未分配利潤額和折舊費的某一比率計算。 這些與投資系數法的基本假定類同,因為以上3個因素對精確計算結果影響不大。作為對項目投資效益的宏觀判斷,可以做假定處理。簡化方法中提出了效益系數的概念,即效益系數=S/kE。其中:S為反推電價,kE為單位電能造價,有與投資系數相類似的概念。但效益系數是一個十分簡化的概念,相比之下投資系數的概念考慮了實際電價、銀行利率及配比、國家稅率等因素的影響,比前者更趨于完善。 古泉河水電站地處云南省怒江傈僳族自治州福貢縣上帕鎮境內。工程區位于怒江一級支流----古泉河中游河段上。古泉河水電站開發方式為引水式開發。工程由首部樞紐、引水系統、壓力前池、壓力管道和廠區樞紐組成。古泉河水電站原裝機容量2×11 MW,引用流量4.40 m3/s,額定水頭583 m,保證出力10.258 MW,年發電量11 772萬kWh,年利用小時為5 351 h。實際上網電量8 000萬kWh(棄電量為30%左右)。2008年1月23日1號機并網發電;2008年1月28日2號機并網發電;2014年增效擴容28 MW,設計年發電量1.49億kWh;按現狀限電,可按年發電上網電量1.0億kWh預估。 電站目前稅費費率為:增值稅稅率3%、城建稅5%、教育費附加3%、地方教育費附加2%、企業所得稅15%、水資源費0.004元/kWh。目前,受地方經濟影響,本地消耗的電價不高(豐水期0.139元/kWh,枯水期0.242元/kWh),但本地消耗的電量并不多(約占20%),大部分靠外送消化。外送電量的價格執行“云價價格[2013]139號”,即:豐水期0.192 7元/kWh,平水期0.235元/kWh,枯水期0.282元/kWh。業主出于資金及管理等各方面的原因,擬以7 500元/kW的價格出讓該電站,當地銀行同意以5∶5的資本金配比予以投放并購貸款。因此,項目基本參數為:項目總投資21 000萬元;年上網平均發電量限發時10 000萬kWh,不限發時為14 900萬kWh;年平均電價0.229元/kWh。 經過《規程》中計算方法可知:水電站限發時,資本金財務內部收益率為7.6%;銀行還本付息年限為7.44 a;資本金和銀行貸款總還本付息年限為11.74 a。水電站不限發時,資本金財務內部收益率為14.03%;銀行還本付息年限為3.9 a;資本金和銀行貸款總還本付息年限為 7.3 a。 與此同時,我們也可以用投資系數法予以直觀分析判斷:K1=(銀行利息-6)×0.072=0;K2=(營業稅率-3)×0.009=0;K3=(所得稅率-15)×0.000 6=0;K4=(銀行貸款占總投資配比-7.0)×0.434=-0.868。修正系數K=K1+K2+K3+K4=-0.868。水電站限發時,投資系數A=T/(NP)+K=9.17-0.868=8.302。水電站不限發時,投資系數A=T/(NP)+K=6.15-0.868=5.282。這就說明,如果電網對水電站限發時,投資系數為8.302,電站效益一般,雖無大的風險,但也沒有很大的投資效益。但如果怒江流域電網建設完善以后,電網限發量逐步減少,則該電站的效益將會得到提高,項目品質將會有質的改變(投資系數5.282,屬于效益非常好的項目)。 經過大量的統計、分析、計算和對比,證明投資系數法可以作為評價一個項目經濟效果的簡潔、有效的方法。無論是項目決策者,還是經濟、工程技術專業人員可以利用該方法對項目的經濟指標做快速科學的判斷。 □ [1] 王玉林.水電站整體資產評估方法探討[J].中國資產評估,2011,(4):12-19. [2] 蔡治國,曹廣晶,鄭 瑛.梯級水電站經濟運行評估新方法研究與應用[J].水力發電學報,2011,(2):15-19. [3] 周 佳,馬光文,黃煒斌,等.流域梯級水電站經濟運行效益評價體系研究[J].水電能源科學,2011,(5):145-147. [4] 劉玉珍.中國水電站經濟評價[J].西北水電,2000,(2):1-4. [5] 牛曉紅.水電站經濟運行評價的若干研究與討論[J].科學與財富,2015,(9):647.2.3 與規范簡化方法的分析比較

3 經濟分析應用實例

4 結 語

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51