中國天然氣進(jìn)口空間格局演進(jìn)及優(yōu)化路徑

2016-04-16 01:21:24孫聆軒吳曉明李建平沈雨晴西南石油大學(xué)經(jīng)濟(jì)管理學(xué)院四川石油天然氣發(fā)展研究中心

天然氣工業(yè) 2016年2期

關(guān)鍵詞:優(yōu)化結(jié)構(gòu)

孫聆軒吳曉明李建平沈雨晴.西南石油大學(xué)經(jīng)濟(jì)管理學(xué)院 2.四川石油天然氣發(fā)展研究中心

孫聆軒等.中國天然氣進(jìn)口空間格局演進(jìn)及優(yōu)化路徑.天然氣工業(yè),2016,36(2):125-130.

?

中國天然氣進(jìn)口空間格局演進(jìn)及優(yōu)化路徑

孫聆軒1,2吳曉明1李建平1沈雨晴1

1.西南石油大學(xué)經(jīng)濟(jì)管理學(xué)院 2.四川石油天然氣發(fā)展研究中心

孫聆軒等.中國天然氣進(jìn)口空間格局演進(jìn)及優(yōu)化路徑.天然氣工業(yè),2016,36(2):125-130.

摘 要在天然氣進(jìn)口依存度不斷提高的形勢(shì)下,如何構(gòu)建合理、安全的天然氣進(jìn)口空間格局,是關(guān)乎我國天然氣供應(yīng)安全的重大課題。為此綜合運(yùn)用市場(chǎng)占有率、多樣性指數(shù)、進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化指數(shù)(IBSCI)、進(jìn)口市場(chǎng)結(jié)構(gòu)與出口國比較優(yōu)勢(shì)的匹配度、進(jìn)口治理安全指數(shù)等指標(biāo),定量分析了我國天然氣進(jìn)口空間格局的演進(jìn)及優(yōu)化情況,并與日本及韓國進(jìn)行動(dòng)態(tài)比較。結(jié)果表明:中國的進(jìn)口市場(chǎng)結(jié)構(gòu)不斷得到優(yōu)化,多元化戰(zhàn)略實(shí)施初見效果,但很多方面與日本及韓國相比還存在著一定的差距。進(jìn)而從比較優(yōu)勢(shì)、治理安全的視角提出了中國天然氣進(jìn)口空間格局優(yōu)化路徑方向:①LNG方面,積極培育挪威、文萊的進(jìn)口市場(chǎng),鞏固澳大利亞、卡塔爾的LNG進(jìn)口份額,探索從加拿大、美國進(jìn)口的可能性;②管道天然氣方面,繼續(xù)完善西北、東北、西南的天然氣戰(zhàn)略進(jìn)口通道建設(shè),加強(qiáng)與俄羅斯、緬甸等國的能源外交。

關(guān)鍵詞中國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)多樣性指數(shù)IBSC指數(shù)比較優(yōu)勢(shì)匹配度治理安全指數(shù)LNG管道天然氣

近年來,我國能源供給面臨嚴(yán)峻挑戰(zhàn),天然氣進(jìn)口依存度不斷提高。將全球可利用的天然氣資源納入我國長期天然氣供應(yīng)安全框架,積極尋求和維護(hù)天然氣進(jìn)口來源及渠道,實(shí)施“多元化”戰(zhàn)略,構(gòu)建安全有效、結(jié)構(gòu)合理的進(jìn)口空間格局,是實(shí)現(xiàn)我國天然氣長期供應(yīng)安全戰(zhàn)略目標(biāo)下的重大課題[1]。目前對(duì)中國天然氣進(jìn)口空間格局的研究主要集中在進(jìn)口通道,市場(chǎng)份額,進(jìn)口來源國及對(duì)其依賴性,進(jìn)口供應(yīng)安全的現(xiàn)狀、問題、對(duì)策等方面[2-5]。筆者綜合利用各項(xiàng)指標(biāo),全面深入地分析了我國天然氣進(jìn)口空間格局的演進(jìn)及優(yōu)化情況,探尋進(jìn)口空間格局優(yōu)化的路徑方向,以期為形成基于進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化視角的天然氣供應(yīng)安全政策提供參考依據(jù)。

1 評(píng)價(jià)指標(biāo)

筆者將采用市場(chǎng)占有率(s)、多樣性指數(shù)(H)、進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化指數(shù)(IBSCI)、進(jìn)口市場(chǎng)結(jié)構(gòu)與出口國比較優(yōu)勢(shì)的匹配度(ρ)、進(jìn)口治理安全指數(shù)(G)等5個(gè)指標(biāo),測(cè)算并分析中國天然氣進(jìn)口空間格局的演進(jìn)及優(yōu)化情況。

進(jìn)口市場(chǎng)結(jié)構(gòu)不僅表明了進(jìn)口商品的來源,還表明了世界各個(gè)國家或地區(qū)在進(jìn)口市場(chǎng)中的地位以及貿(mào)易關(guān)系。進(jìn)口市場(chǎng)占有率(s),也稱市場(chǎng)份額,即用各個(gè)國家或地區(qū)對(duì)進(jìn)口國出口的商品數(shù)量或金額在進(jìn)口國進(jìn)口總量中的占比。一個(gè)或某幾個(gè)國家在進(jìn)口市場(chǎng)中所占份額越大,則進(jìn)口市場(chǎng)結(jié)構(gòu)越集中;反之,若所有國家所占份額均較小,則進(jìn)口市場(chǎng)結(jié)構(gòu)較為分散。

評(píng)價(jià)市場(chǎng)結(jié)構(gòu)多元化程度的指標(biāo)主要有集中度指數(shù)、多樣性指數(shù)及均勻度指數(shù)等[6]。借用信息論中不定性的研究方法,多樣性指數(shù)(H)被用來度量系統(tǒng)結(jié)構(gòu)組成復(fù)雜程度。H 值越大,表示進(jìn)口來源國個(gè)數(shù)增加或既定進(jìn)口來源國所占的市場(chǎng)份額趨于相似。如果進(jìn)口來源國個(gè)數(shù)一定時(shí),H 值越大,表明這些進(jìn)口來源國占進(jìn)口國市場(chǎng)的份額趨于平均、差距縮小,進(jìn)口空間格局趨向于更加分散,進(jìn)口市場(chǎng)多元化戰(zhàn)略取得成效;反之,H 值變小,表明進(jìn)口市場(chǎng)結(jié)構(gòu)趨向更加集中于既定的幾個(gè)國家,各國所占市場(chǎng)份額差距擴(kuò)大,進(jìn)口空間格局趨于集中。

如果某國的出口增長率大于世界整體的出口增長率,說明該國出口能力增強(qiáng),出口潛力較大,該國在世界出口市場(chǎng)上所占的份額將會(huì)提高。同時(shí),若該國對(duì)進(jìn)口國出口的增長率提高,說明該國對(duì)進(jìn)口國進(jìn)口需求的反應(yīng)較為敏感,該國的出口調(diào)整速度較快。將兩者結(jié)合,若某個(gè)出口增長率高于世界整體水平的國家對(duì)一國的出口增長率提高,表明進(jìn)口國未來進(jìn)口將集中于世界市場(chǎng)上出口潛力較高的來源國,這有利于保障長期穩(wěn)定進(jìn)口,意味著進(jìn)口國的進(jìn)口市場(chǎng)結(jié)構(gòu)得到了優(yōu)化;反之,進(jìn)口國的進(jìn)口市場(chǎng)結(jié)構(gòu)將處于惡化狀態(tài)。構(gòu)建衡量進(jìn)口市場(chǎng)結(jié)構(gòu)變動(dòng)是否有利于持續(xù)、穩(wěn)定進(jìn)口的進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化指數(shù)(IBSCI)[7],若IBSCI大于0,表明一國的進(jìn)口市場(chǎng)結(jié)構(gòu)朝著本國需求及各來源國出口增長潛力的變動(dòng)方向發(fā)展,該國的進(jìn)口結(jié)構(gòu)具有優(yōu)化趨勢(shì);若IBSCI小于0,則表明該國的進(jìn)口市場(chǎng)結(jié)構(gòu)情況惡化。

測(cè)量一國產(chǎn)品出口比較優(yōu)勢(shì)的最為常用的指標(biāo)為顯示性比較優(yōu)勢(shì)指數(shù)(RCA),其代表一個(gè)國家某種商品出口額占其出口總值的份額與世界出口總額中該類商品出口額所占份額的比率。某國某產(chǎn)品RCA值大于1,表示該國的此產(chǎn)品在國際市場(chǎng)上具有比較優(yōu)勢(shì),具有一定的國際競(jìng)爭(zhēng)力;某國某產(chǎn)品RCA值小于1,則表示該國的此產(chǎn)品在國際市場(chǎng)上不具有比較優(yōu)勢(shì),國際競(jìng)爭(zhēng)力相對(duì)較弱。進(jìn)口國應(yīng)該更多地從相對(duì)具有比較優(yōu)勢(shì)的國家進(jìn)口產(chǎn)品。因此,在分析進(jìn)口市場(chǎng)結(jié)構(gòu)是否優(yōu)化時(shí),可以用進(jìn)口來源國在進(jìn)口國的市場(chǎng)份額與該國此商品的比較優(yōu)勢(shì)的相關(guān)程度表示。如果兩者的相關(guān)程度提高,說明進(jìn)口國的進(jìn)口市場(chǎng)結(jié)構(gòu)朝著與各出口國間的比較優(yōu)勢(shì)更為一致的方向變化,進(jìn)口空間格局得到優(yōu)化;反之,如果兩者的相關(guān)程度降低,說明進(jìn)口市場(chǎng)結(jié)構(gòu)逐漸惡化。筆者采用進(jìn)口市場(chǎng)結(jié)構(gòu)與比較優(yōu)勢(shì)的匹配度,即用各進(jìn)口來源國的市場(chǎng)份額與各自比較優(yōu)勢(shì)的皮爾遜相關(guān)系數(shù),來衡量進(jìn)口市場(chǎng)結(jié)構(gòu)的變化方向是否與世界出口比較優(yōu)勢(shì)相匹配。

油氣進(jìn)口來源國的政治穩(wěn)定性影響到一國進(jìn)口安全與風(fēng)險(xiǎn)[8],進(jìn)口來源國的政治穩(wěn)定性應(yīng)歸入天然氣供應(yīng)安全指數(shù)中[9]。筆者選取全球治理指數(shù)六個(gè)維度中對(duì)進(jìn)出口貿(mào)易有密切影響的四個(gè)維度,分別是政治穩(wěn)定性和不存在暴力、行政手續(xù)效率、規(guī)管質(zhì)量、法治,應(yīng)用于中國進(jìn)口商品的市場(chǎng)結(jié)構(gòu)分析中,構(gòu)建進(jìn)口治理安全指數(shù)G,以衡量進(jìn)口供應(yīng)的治理安全水平。G值越大,說明更多地從治理安全水平高的來源國進(jìn)口,有利于進(jìn)口安全穩(wěn)定,供應(yīng)風(fēng)險(xiǎn)相對(duì)較小:G值越小,說明進(jìn)口供應(yīng)面臨風(fēng)險(xiǎn)較大。

2 中國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)演進(jìn)及優(yōu)化分析

2.1進(jìn)口市場(chǎng)結(jié)構(gòu)分析

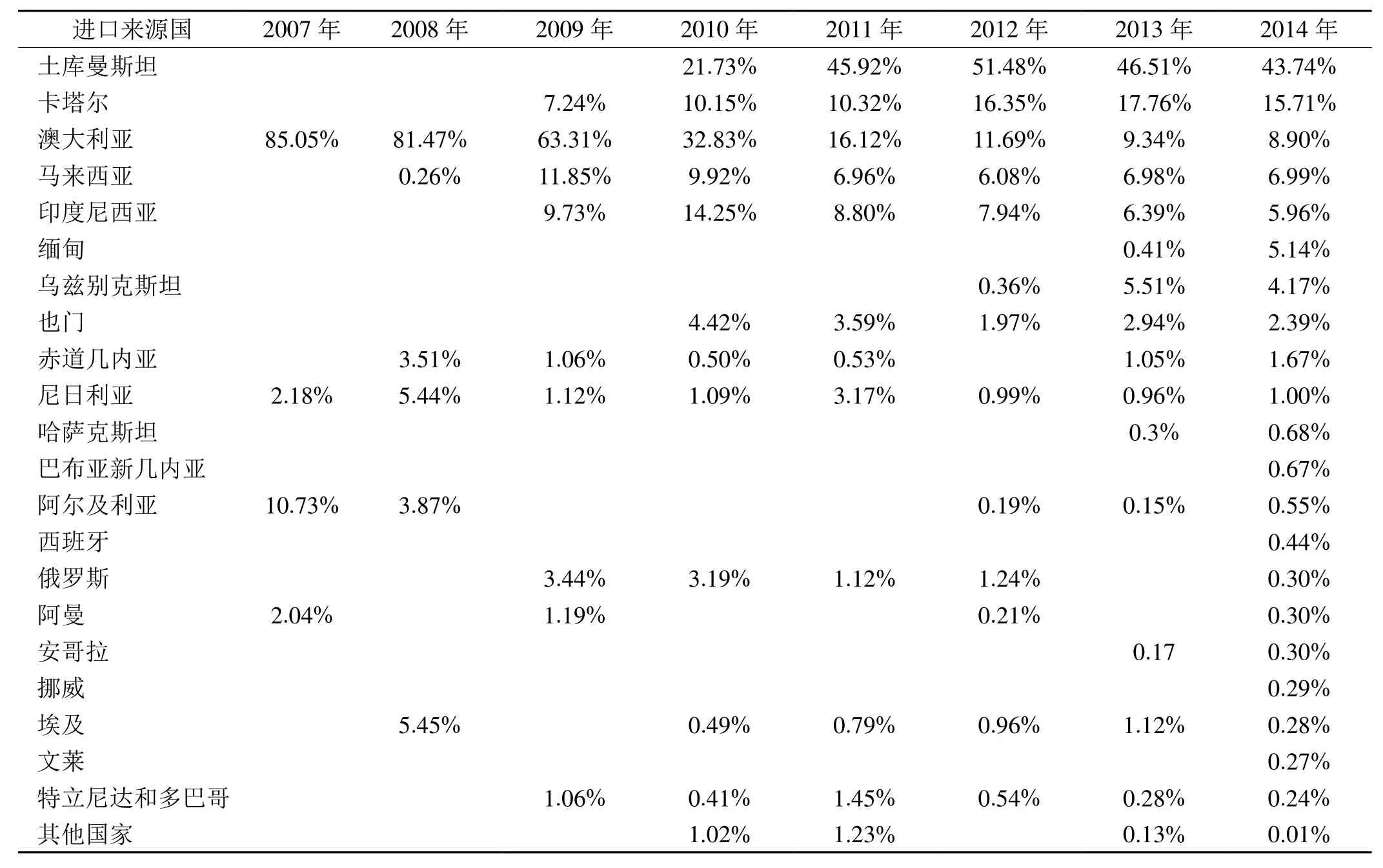

根據(jù)計(jì)算進(jìn)口市場(chǎng)占有率(s),得出2007年至2014年中國進(jìn)口天然氣市場(chǎng)結(jié)構(gòu)情況(表1),分析總結(jié)出中國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)的演進(jìn)特征。

表1 2007—2014年中國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)表

1)天然氣進(jìn)口來源國數(shù)量穩(wěn)步增長,涉及區(qū)域不斷拓展,表明多元化戰(zhàn)略實(shí)施效果初顯。進(jìn)口來源國從2007年的4個(gè)逐年增加到2014年的23個(gè);進(jìn)口來源區(qū)域從以亞太地區(qū)為主,逐步擴(kuò)展到中亞、中東、非洲、歐洲等地,形成全方位的進(jìn)口空間格局。

2)較早與中國建立天然氣貿(mào)易往來的亞太地區(qū)國家所占的市場(chǎng)份額處于下降通道中。澳大利亞從2007年到2010年一直是第一大來源國,市場(chǎng)占有率逐年下降幅度明顯;馬來西亞、印度尼西亞在中國的市場(chǎng)占有率比較接近,近兩年基本穩(wěn)定在6%~7%;2013年中緬天然氣管道鋪設(shè)完成后,緬甸再次開始向中國輸送天然氣,但目前所占市場(chǎng)份額僅約5%。

3)中東地區(qū)國家在中國的天然氣進(jìn)口市場(chǎng)所占份額變化不均衡。卡塔爾的市場(chǎng)占有率呈現(xiàn)逐年擴(kuò)大的趨勢(shì),并從2012年開始成為我國天然氣進(jìn)口的第二大來源國;也門所占的市場(chǎng)份額基本先降后升,但波動(dòng)不劇烈;阿曼的市場(chǎng)份額不高且呈現(xiàn)下降趨勢(shì)。

4)作為新興能源市場(chǎng)的中亞地區(qū)在中國天然氣進(jìn)口市場(chǎng)的份額超過一半。2010年中國—中亞天然氣管道正式投入運(yùn)行,土庫曼斯坦開始向中國大規(guī)模出口天然氣,并且從2011年開始,超越澳大利亞成為中國天然氣進(jìn)口的第一大來源國;2014年烏茲別克斯坦在中國的市場(chǎng)份額排名第7;哈薩克斯坦所占市場(chǎng)份額不高。

5)非洲地區(qū)國家在中國的市場(chǎng)份額下降幅度比較大,目前所占市場(chǎng)份額不高。2008年非洲國家所占市場(chǎng)份額為18.27%,而2014年所占市場(chǎng)份額僅為4.47%。主要原因一方面是中東及中亞國家向中國出口天然氣擠占了市場(chǎng)份額,另一方面是因?yàn)檫\(yùn)輸距離比較遠(yuǎn),運(yùn)輸成本高,國內(nèi)LNG接收終端基礎(chǔ)設(shè)施也不完善。

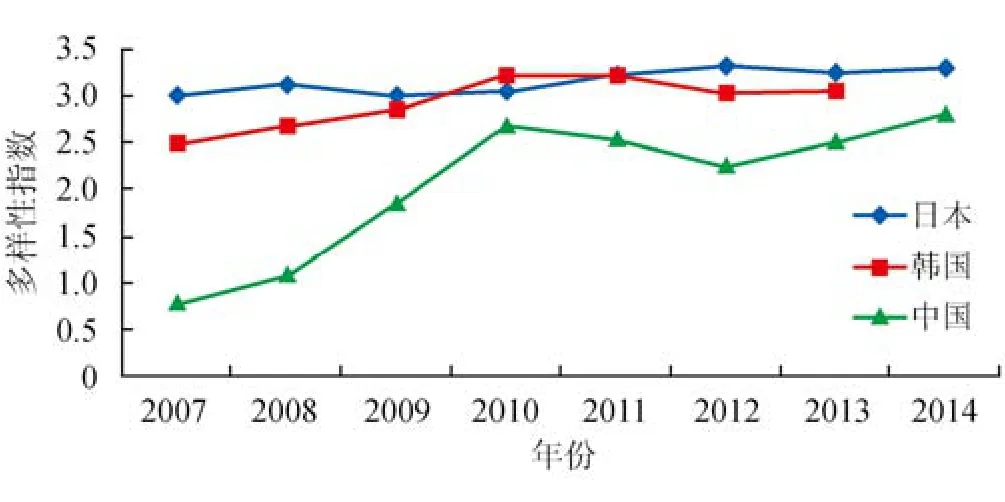

2.2多樣性指數(shù)比較分析

計(jì)算得出2007—2014年中國、日本及韓國的天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)多樣性指數(shù)情況(圖1)。

圖1 2007—2014年中國、日本、韓國天然氣進(jìn)口市場(chǎng)多樣性指數(shù)圖

從2007年開始,中國天然氣進(jìn)口市場(chǎng)多樣性指數(shù)呈現(xiàn)波動(dòng)式上升的態(tài)勢(shì),一方面是因?yàn)橹袊奶烊粴膺M(jìn)口來源國數(shù)量穩(wěn)步增加;另一方面是進(jìn)口來源國在中國的市場(chǎng)份額趨向于均等。天然氣進(jìn)口來源過度集中于某幾個(gè)國家的空間格局得到改善,進(jìn)口市場(chǎng)結(jié)構(gòu)更加分散,有效降低了天然氣進(jìn)口市場(chǎng)過度集中的風(fēng)險(xiǎn)。與日本、韓國相比,我國的天然氣進(jìn)口市場(chǎng)多樣性指數(shù)水平一直較為落后,這反映了我國在積極開拓天然氣進(jìn)口市場(chǎng)方面相對(duì)比較滯后。同時(shí),我國的天然氣進(jìn)口市場(chǎng)多樣性指數(shù)水平與日本及韓國的差距呈現(xiàn)出不斷縮小的趨勢(shì),這表明隨著天然氣輸入網(wǎng)絡(luò)逐步改進(jìn)和完善,我國天然氣進(jìn)口市場(chǎng)多元化戰(zhàn)略的實(shí)施取得了一定成效。

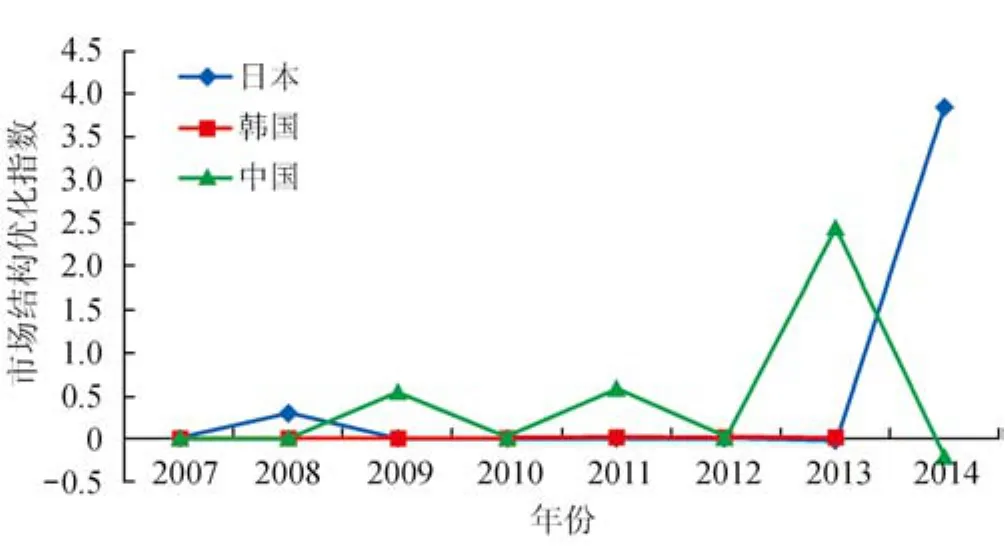

2.3進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化指數(shù)比較分析

計(jì)算得出了 2007—2014年中國、日本、韓國的天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化指數(shù)(圖2)。

圖2 2007—2014年中國、日本、韓國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化指數(shù)圖

中國的IBSCI波動(dòng)明顯,但沒有呈現(xiàn)出總體優(yōu)化或惡化的趨勢(shì)。2013年中國的IBSCI優(yōu)化程度明顯,主要原因是作為占中國市場(chǎng)份額第一的烏茲別克斯坦天然氣出口增長率高于世界整體天然氣出口增長水平,并且其對(duì)中國的天然氣出口增長率明顯提高,對(duì)中國進(jìn)口需求的反應(yīng)較為敏感,這表明中國天然氣進(jìn)口趨向集中于世界市場(chǎng)上出口潛力較高的來源國,天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)得到優(yōu)化,也提示中國需要加強(qiáng)與烏茲別克斯坦的天然氣貿(mào)易往來。需要引起注意的是,2014年中國的IBSCI為負(fù)值,主要有兩方面的原因:①緬甸對(duì)中國天然氣出口的增長率明顯提高,對(duì)中國的出口能力增強(qiáng),但是該年緬甸的出口增長率小于世界整體的出口增長率,說明緬甸對(duì)世界的出口潛力減弱;②2014年進(jìn)口來源國從17個(gè)猛增至23個(gè),新晉的進(jìn)口來源國搶占了之前主要進(jìn)口來源國土庫曼斯坦、卡塔爾的市場(chǎng)份額,而這兩個(gè)國家對(duì)世界的出口潛力卻是提升的,這表明中國天然氣進(jìn)口集中于世界市場(chǎng)上出口潛力較高的來源國的趨勢(shì)弱化。2014年IBSCI的變化表明,中國的天然氣進(jìn)口多元化進(jìn)程如果不與進(jìn)口來源國的天然氣出口世界潛力變動(dòng)方向一致,不利于保障未來中國天然氣進(jìn)口供應(yīng)安全。

與日本、韓國相比,中國的IBSCI呈現(xiàn)總體比較高的狀態(tài)。分析日本2014年IBSCI躍升的原因,主要在于日本2014年開始從美國大量進(jìn)口液化天然氣,美國占日本天然氣進(jìn)口市場(chǎng)份額突增,而美國由于頁巖氣革命引發(fā)天然氣出口能力及潛力明顯提升,這表明日本呈現(xiàn)出未來天然氣進(jìn)口更加集中于世界市場(chǎng)上出口潛力較高的國家的趨勢(shì),這有利于保障持續(xù)、穩(wěn)定的進(jìn)口供應(yīng)安全。然而,2014年美國占中國天然氣進(jìn)口市場(chǎng)比重極低,這表明與日本相比中國在把握世界天然氣貿(mào)易格局轉(zhuǎn)變帶來的機(jī)遇方面更積極,也啟示中國應(yīng)該從長計(jì)議,積極培育與美國的液化天然氣貿(mào)易市場(chǎng)。

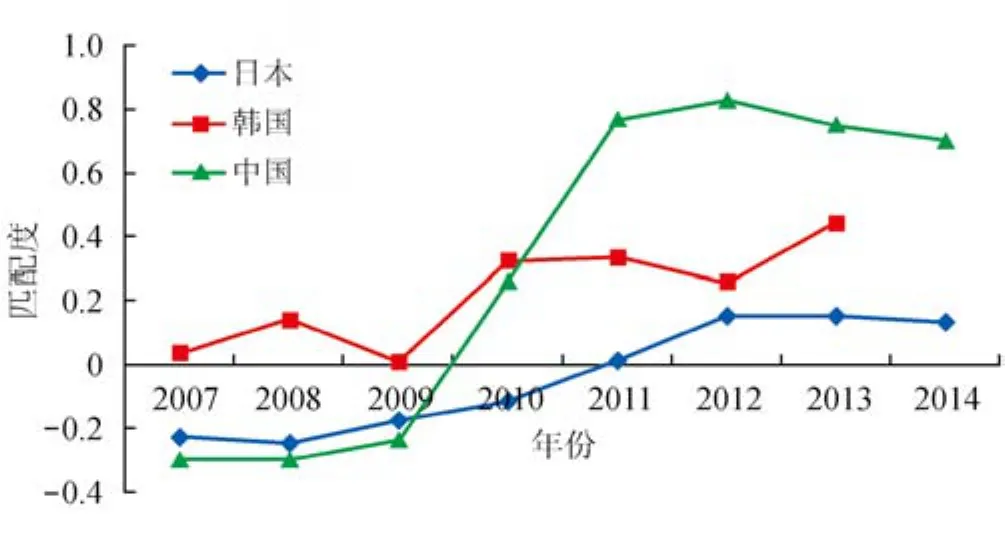

2.4進(jìn)口市場(chǎng)結(jié)構(gòu)與比較優(yōu)勢(shì)匹配度比較分析

計(jì)算得出了 2007—2014年中國、日本、韓國的天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)與出口國比較優(yōu)勢(shì)匹配度情況(圖3)。

圖3 2007—2014年中國、日本、韓國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)與出口國比較優(yōu)勢(shì)匹配度圖

2007—2009年中國天然氣進(jìn)口的匹配度為負(fù)值,表明天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)沒有與世界各國出口天然氣比較優(yōu)勢(shì)相匹配。2010—2012年,匹配度為正值并快速提升,主要原因是第一和第二大進(jìn)口來源國土庫曼斯坦、卡塔爾的天然氣比較優(yōu)勢(shì)十分突出,表明我國更多地從具有天然氣出口比較優(yōu)勢(shì)的國家來進(jìn)口天然氣,天然氣進(jìn)口空間格局不斷優(yōu)化。2013—2014年,中國天然氣進(jìn)口的匹配度有所下降,這是因?yàn)樾略黾拥倪M(jìn)口來源國(如挪威、文萊等)雖然天然氣出口比較優(yōu)勢(shì)非常高,但由于剛與中國建立天然氣的貿(mào)易往來,在中國的天然氣進(jìn)口市場(chǎng)所占份額并不高。

自2011年以后,中國的匹配度一直高于日本、韓國,主要原因是中國具有毗鄰天然氣資源豐富的中亞國家并與其鋪設(shè)運(yùn)行管道的優(yōu)勢(shì),天然氣出口比較優(yōu)勢(shì)十分明顯的土庫曼斯坦從2010年開始大量向中國出口天然氣,到并且其市場(chǎng)份額從2011年開始逐年提升;2012年具有明顯比較優(yōu)勢(shì)的烏茲別克斯坦也開始向中國出口管道天然氣。

2.5進(jìn)口治理安全指數(shù)比較分析

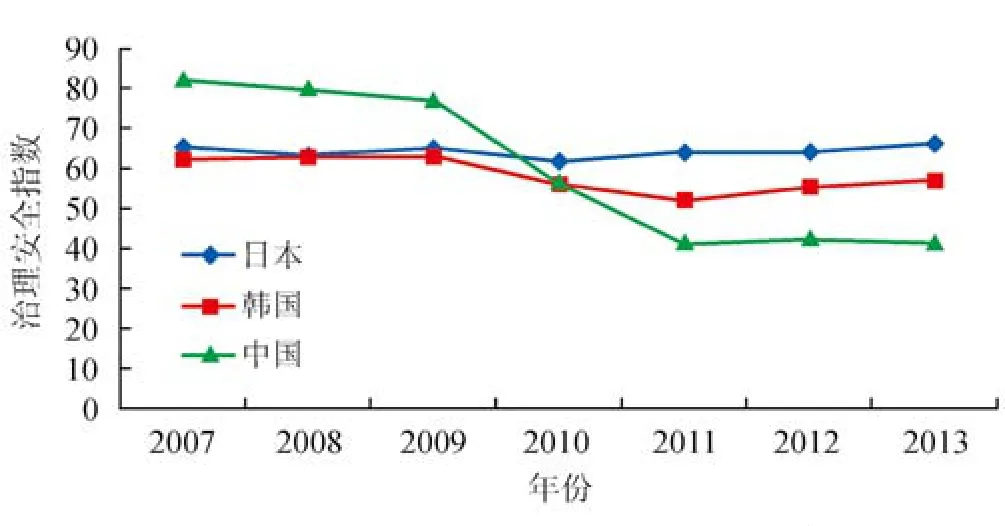

計(jì)算得出了 2007—2014年中國、日本、韓國的天然氣進(jìn)口治理安全指數(shù)情況(圖4)。

圖4 2007—2014年中國、日本、韓國天然氣進(jìn)口治理安全指數(shù)圖

中國治理安全指數(shù)整體呈現(xiàn)不斷下降的態(tài)勢(shì),特別是2010年和2011年的治理安全指數(shù)較低,究其原因,主要是中國從治理安全水平偏低的中亞國家所進(jìn)口的天然氣份額比較高。與日本、韓國相比,中國治理安全指數(shù)近幾年偏低的原因除了上述中亞因素之外,還有日本、韓國更加青睞從治理安全水平高的澳大利亞、卡塔爾等國進(jìn)口天然氣,進(jìn)口治理安全指數(shù)偏低的非洲國家在日本、韓國的市場(chǎng)份額很低。

3 中國天然氣進(jìn)口市場(chǎng)結(jié)構(gòu)優(yōu)化路徑探討

借鑒匹配度及進(jìn)口治理安全指數(shù)的思路,中國應(yīng)當(dāng)更多地從具有天然氣出口比較優(yōu)勢(shì)和治理安全水平較高的國家進(jìn)口天然氣。筆者選取2014年天然氣比較優(yōu)勢(shì)指數(shù)大于1的出口國,綜合分析這些國家的比較優(yōu)勢(shì)、治理安全水平及其在中國的市場(chǎng)占有率(表2),分別就LNG和管道天然氣在進(jìn)口空間格局優(yōu)化路徑方面進(jìn)行探討。

在LNG進(jìn)口方面:①挪威、文萊的天然氣出口比較優(yōu)勢(shì)水平很高,并且其治理安全指數(shù)也比較高,然而這兩個(gè)國家在2014年才與中國建立貿(mào)易聯(lián)系,其占中國天然氣進(jìn)口市場(chǎng)份額都不足0.3%。隨著北極航道的不斷開發(fā)及運(yùn)行,運(yùn)輸距離縮短,中國從挪威大規(guī)模進(jìn)口天然氣成為可能,同時(shí)還能突破馬六甲海峽困局。未來中國應(yīng)該重視并積極培育與挪威、文萊的天然氣貿(mào)易往來,以充分有效利用全球天然氣資源。②卡塔爾與澳大利亞的天然氣比較優(yōu)勢(shì)和治理安全指數(shù)也比較高,未來應(yīng)該鞏固與他們的天然氣貿(mào)易規(guī)模。③除卡塔爾以外的其他中東國家以及非洲天然氣出口國雖然具有一定的比較優(yōu)勢(shì),但其治理安全指數(shù)普遍偏低,加之運(yùn)輸距離相對(duì)遙遠(yuǎn),導(dǎo)致價(jià)格成本偏高,在未來天然氣進(jìn)口來源安排及空間格局規(guī)劃上,不宜作為重點(diǎn)市場(chǎng)加強(qiáng),同時(shí)要注意及時(shí)防范、規(guī)避和化解可能出現(xiàn)的風(fēng)險(xiǎn)。④北美地區(qū)的加拿大具有天然氣出口比較優(yōu)勢(shì),以往其天然氣主要出口到美國,并不是中國的天然氣貿(mào)易伙伴。但隨著美國頁巖氣革命引發(fā)的能源獨(dú)立并開始向全球輸出天然氣,加拿大和美國的天然氣出口也需要發(fā)展新的貿(mào)易伙伴,并且這兩國的治理安全指數(shù)水平很高。因此,中國應(yīng)該重視世界天然氣貿(mào)易流向轉(zhuǎn)變所帶來的機(jī)遇,將加拿大和美國作為我國天然氣進(jìn)口的潛在貿(mào)易伙伴,探索其未來作為我國天然氣主要進(jìn)口來源的可能性。

在管道天然氣進(jìn)口方面:①中亞國家的治理安全指數(shù)偏低,但鑒于其具有較高的比較優(yōu)勢(shì)及運(yùn)輸距離近等優(yōu)點(diǎn),應(yīng)該繼續(xù)作為我國天然氣進(jìn)口的重點(diǎn)來源國,但需要加強(qiáng)防范“三股勢(shì)力”、行政手續(xù)效率偏低、法治不規(guī)范等因素造成的風(fēng)險(xiǎn)。②緬甸至中國的天然氣管線已經(jīng)運(yùn)營輸氣,俄羅斯也與中國簽署了輸氣協(xié)議,他們?cè)谥袊磥硖烊粴膺M(jìn)口市場(chǎng)中的地位將越來越重要。所以應(yīng)加強(qiáng)與這兩國的能源外交,保障中緬天然氣管線的安全運(yùn)營,促進(jìn)與俄羅斯已簽訂協(xié)定的順利實(shí)施,形成天然氣資源國和我國的天然氣供應(yīng)與需求的利益命運(yùn)共同體。

為了長期、持續(xù)地利用國際天然氣資源,中國應(yīng)從戰(zhàn)略性高度對(duì)待天然氣進(jìn)口空間格局優(yōu)化問題,重視和有重點(diǎn)地實(shí)施天然氣進(jìn)口市場(chǎng)多元化戰(zhàn)略,繼續(xù)完善西北、東北、西南和海上四大天然氣戰(zhàn)略進(jìn)口通道建設(shè),積極開拓和培育新的進(jìn)口渠道,避免因?qū)我贿M(jìn)口市場(chǎng)過分依賴而帶來的風(fēng)險(xiǎn)。同時(shí),中國應(yīng)加強(qiáng)與天然氣出口國的勘探開發(fā)合作,以保障天然氣的供應(yīng)安全[10-11]。

參考文獻(xiàn)

[1]陸家亮.進(jìn)口氣源多元化是保障我國天然氣長期供應(yīng)安全的關(guān)鍵[J].天然氣工業(yè),2010,30(11):4-9.Lu Jialiang.Diversified imported gas sources:A key to the guarantee of safe and long-term gas supply in China[J].Natural Gas Industry,2010,30(11):4-9.

[2]王寧,桑廣書.中國天然氣進(jìn)口的空間格局分析[J].世界地理研究,2010,19(2):148-154.Wang Ning,Sang Guangshu.A spatial pattern of China’s natural gas imports[J].World Regional Studies,2010,19(2):148-154.

[3]何春蕾,周國棟,姜子昂,胡奧林,陳玉龍.全球環(huán)境下的中國天然氣供應(yīng)安全[J].天然氣工業(yè),2010,30(1):123-126.He Chunlei,Zhou Guodong,Jiang Zi′ang,Hu Aolin,Chen Yulong.Safe supply of natural gas in China under global environment[J].Natural Gas Industry,2010,30(1):123-126.

[4]董桂才.我國能源進(jìn)口市場(chǎng)結(jié)構(gòu)及其依賴性研究[J].內(nèi)蒙古財(cái)經(jīng)大學(xué)學(xué)報(bào),2015,13(3):6-11.Dong Guicai.China′s energy import geography direction and its dependency[J].Journal of Inner Mongolia University of Finance and Economics,2015,13(3):6-11.

[5]張友波,楊靜,李仁科,熊小全,鐘漢乎.我國多元化天然氣供應(yīng)體系:現(xiàn)狀、問題與對(duì)策[J].石油科技論壇,2009,28(2):27-31.Zhang Youbo,Yang Jing,Li Renke,Xiong Xiaoquan,Zhong Hanhu.China′s diversified gas supply system:Current status,problems,and countermeasures[J].Oil Forum,2009,28(2):27-31.

[6]Coq CL,Paltseva E.Measuring the security of external energy supply in the European Union[J].Site Working Paper,2009,37(11):4474-4481.

[7]林大燕,朱晶.中國主要糧食品種比較優(yōu)勢(shì)及進(jìn)口市場(chǎng)結(jié)構(gòu)研究[J].世界經(jīng)濟(jì)研究,2015(2):115-126.Lin Dayan,Zhu Jing.Research on comparative advantage and import market structure of China′s major grains[J].World Economy Study,2015(2):115-126.

[8]Cabalu H,Manuhutu C.Vulnerability of natural gas supply in the Asian gas market[J].Economic Analysis and Policy,2009,39(2):255-270.

[9]張珺,黃艷.中國天然氣供應(yīng)安全指數(shù)構(gòu)建與建議[J].天然氣工業(yè),2015,35(3):125-128.Zhang Jun,Huang Yan.Some suggestions on the construction of an integrated gas supply security index in China[J].Natural Gas Industry,2015,35(3):125-128.

[10]刁海燕,王青,汪平,趙旭.中國利用海外油氣資源成果及展望[J].天然氣工業(yè),2014,34(8):147-152.Diao Haiyan,Wang Qing,Wang Ping,Zhao Xu.Oil and gas supplement from overseas:An overview and outlook[J].Natural Gas Industry,2014,34(8):147-152.

[11]康建國.全球天然氣市場(chǎng)變化與中國天然氣發(fā)展策略思考[J].天然氣工業(yè),2012,32(2):5-10.Kang Jianguo.A discussion on global natural gas market change and Chinese natural gas development strategies[J].Natural Gas Industry,2012,32(2):5-10.

(修改回稿日期 2015-12-31 編輯 陳 嵩)

Evolution and optimization of China’s natural gas import spatial framework

Sun Lingxuan1,2,Wu Xiaoming1,Li Jianping1,Shen Yuqing1

(1.College of Economy and Management,Southwest Petroleum University,Chengdu,Sichuan 265500,China; 2.Sichuan Development Research Center of Oil and Gas,Chengdu,Sichuan 610500,China)

NATUR.GAS IND.VOLUME 36,ISSUE 2,pp.125-130, 2/25/2016.(ISSN 1000-0976;In Chinese)

Abstract:With the increasing dependence on gas import,and for the purpose of the natural gas supply security in China,it is extremely essential to establish a rational and safe natural gas import spatial framework.In this paper,China’s natural gas import spatial framework was quantitatively analyzed for its evolution and optimization and dynamically compared with that of Japan and Korea by using such indexes as market share,diversity index ,import market structure optimization index,matching degree between import market structure and exporter comparative advantageand import governance safety index.It is shown that China’s import market structure is being continuously optimized and the effects of diversification strategy emerged,but China still falls behind Japan and Korea in many aspects.Optimization pathways and directions were proposed from the perspectives of comparative advantage and governance safety.It is necessary to develop LNG import markets in Norway and Brunei,to strengthen LNG import shares in Australia and Qatar,and to explore the possibility to import LNG from Canada and America.As for pipeline natural gas,it is necessary to construct natural gas strategic import pathways continuously in NW,NE and SW China and to strengthen the energy diplomacy with Russia and Burma.

Keywords:China; Natural gas; Import market structure; Diversity index; IBSC index; Comparative advantage; Matching degree; Governance safety index; LNG; Pipeline gas

作者簡(jiǎn)介:孫聆軒,女,1983年生,碩士;主要從事能源貿(mào)易與戰(zhàn)略方面的研究工作。地址:(265500)四川省成都市新都區(qū)新都大道8號(hào)。電話:(028)83036903。ORCID:0000-0001-7762-1129。E-mail:sunlingxuan678@163.com

基金項(xiàng)目:教育部人文社會(huì)科學(xué)研究項(xiàng)目“我國勞動(dòng)力遷移空間動(dòng)態(tài)及其對(duì)區(qū)域經(jīng)濟(jì)發(fā)展的影響研究——基于城鎮(zhèn)化與產(chǎn)業(yè)集聚的視角”(編號(hào):13XJA790002)、四川省軟科學(xué)研究計(jì)劃項(xiàng)目“四川頁巖氣發(fā)展戰(zhàn)略研究”(編號(hào):2015ZR0040)、四川石油天然氣發(fā)展研究中心“民用天然氣價(jià)格形成機(jī)制及政府科學(xué)定價(jià)研究”(編號(hào):川油氣科SKA15-02)、西南石油大學(xué)青年教師“過學(xué)術(shù)關(guān)”基金(編號(hào):200831010061)。

DOI:10.3787/j.issn.1000-0976.2016.02.018

猜你喜歡

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2021年12期)2021-03-08 01:28:50

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50