制度環(huán)境與跨區(qū)域并購(gòu)效應(yīng)關(guān)系研究

2016-04-20 15:13:54于成永滕穎

會(huì)計(jì)之友 2016年8期

于成永 滕穎

【摘 要】 從宏觀制度環(huán)境驅(qū)動(dòng)并購(gòu)績(jī)效視角建立了制度環(huán)境與跨區(qū)域并購(gòu)效應(yīng)關(guān)系理論框架,在此基礎(chǔ)上,文章利用元分析技術(shù),基于樣本文獻(xiàn)提取的98個(gè)方程中涵蓋1994—2011年間25 998個(gè)并購(gòu)事件樣本以及《華爾街日?qǐng)?bào)》、美國(guó)傳統(tǒng)基金會(huì)制度環(huán)境數(shù)據(jù),經(jīng)過元均值和元回歸檢驗(yàn)發(fā)現(xiàn),跨區(qū)域并購(gòu)效應(yīng)整體水平為負(fù),制度環(huán)境質(zhì)量與跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)“U”型變化關(guān)系。文章從宏觀到微觀層次揭示了包括反腐在內(nèi)的依法治國(guó)的制度環(huán)境改善對(duì)跨區(qū)域企業(yè)并購(gòu)績(jī)效影響的一般規(guī)律,特別是制度環(huán)境改善最終有利于減弱跨區(qū)域并購(gòu)對(duì)績(jī)效的負(fù)面影響。

【關(guān)鍵詞】 制度環(huán)境; 跨區(qū)域并購(gòu); 并購(gòu)績(jī)效; 元分析

中圖分類號(hào):F276 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2016)08-0027-08

一、引言

跨區(qū)域并購(gòu)效應(yīng)是指并購(gòu)雙方之間存在地理距離或地理位置不同對(duì)并購(gòu)績(jī)效產(chǎn)生的影響。制度環(huán)境指企業(yè)外部影響并購(gòu)績(jī)效的經(jīng)濟(jì)自由化程度。在實(shí)踐上,研究制度環(huán)境與跨區(qū)域并購(gòu)效應(yīng)關(guān)系契合《國(guó)務(wù)院關(guān)于進(jìn)一步優(yōu)化企業(yè)兼并重組市場(chǎng)環(huán)境的意見》(國(guó)發(fā)〔2014〕14號(hào))中跨區(qū)域重組與市場(chǎng)環(huán)境優(yōu)化話題。這一意見繼《國(guó)務(wù)院關(guān)于促進(jìn)企業(yè)兼并重組的意見》(國(guó)發(fā)〔2010〕27號(hào))再次將消除跨地區(qū)兼并重組障礙列為健全企業(yè)兼并重組體制的主要內(nèi)容。

在現(xiàn)有文獻(xiàn)中,跨區(qū)域并購(gòu)包括針對(duì)某一個(gè)國(guó)家或地區(qū)內(nèi)并購(gòu)、海外并購(gòu)以及混合多國(guó)并購(gòu)樣本的研究,其測(cè)量指標(biāo)包括“同一區(qū)域”、“異地”或“地理距離”等。在主并方為中國(guó)企業(yè)的研究中,跨區(qū)域并購(gòu)效應(yīng)存在正向[12]、負(fù)向[9] [11] [14]以及不顯著情形 [15]。樂琦[12]采用問卷調(diào)查數(shù)據(jù)檢驗(yàn)發(fā)現(xiàn),中國(guó)企業(yè)不同區(qū)域相對(duì)于同區(qū)域并購(gòu)能夠獲得較高的并購(gòu)績(jī)效。蔣先玲等[13]以2004—2009年期間中國(guó)上市公司樣本檢驗(yàn)發(fā)現(xiàn),跨地區(qū)混合并購(gòu)企業(yè)的經(jīng)營(yíng)績(jī)效在并購(gòu)?fù)瓿珊竺黠@下降。吳超鵬等[15]基于中國(guó)1997—2005年間發(fā)生的1 317 起上市公司連續(xù)并購(gòu)事件為樣本實(shí)證發(fā)現(xiàn),跨區(qū)域并購(gòu)與同地域并購(gòu)績(jī)效沒有顯著差異。Bhagat et al. [2]利用中國(guó)、巴西、印度等國(guó)1991—2008年的數(shù)據(jù)檢驗(yàn)發(fā)現(xiàn),跨區(qū)域并購(gòu)與同地域并購(gòu)績(jī)效并沒有顯著差異。

在制度環(huán)境與并購(gòu)績(jī)效關(guān)系研究中,Zhu[8]利用多個(gè)國(guó)家的主并方企業(yè)樣本檢驗(yàn)表明,目標(biāo)方所在國(guó)經(jīng)濟(jì)自由度、腐敗指數(shù)對(duì)并購(gòu)短期市場(chǎng)反應(yīng)CAR的影響在統(tǒng)計(jì)上不具顯著性。潘紅波等[14]利用中國(guó)企業(yè)異地并購(gòu)樣本檢驗(yàn)發(fā)現(xiàn),市場(chǎng)化、市場(chǎng)中介組織的發(fā)育和法律制度環(huán)境以及法律人數(shù)與當(dāng)?shù)厝丝诘谋壤郎y(cè)度的投資者保護(hù)水平對(duì)并購(gòu)績(jī)效的影響也不具統(tǒng)計(jì)顯著性。杜曉君等[10]以中國(guó)企業(yè)海外并購(gòu)樣本檢驗(yàn)發(fā)現(xiàn),在控制了企業(yè)異構(gòu)性和東道國(guó)制度質(zhì)量等因素后,“法律制度距離”會(huì)削弱收購(gòu)方的國(guó)際并購(gòu)績(jī)效而“經(jīng)濟(jì)制度距離”和“文化距離”皆對(duì)國(guó)際并購(gòu)績(jī)效有正向作用。閻大穎[17]以2000—2007年由在中國(guó)內(nèi)地和香港地區(qū)上市的非金融類企業(yè)發(fā)起的跨國(guó)并購(gòu)交易為樣本,對(duì)跨國(guó)并購(gòu)前后多種財(cái)務(wù)績(jī)效指標(biāo)超額收益的變化趨勢(shì)及決定機(jī)制進(jìn)行了實(shí)證檢驗(yàn),發(fā)現(xiàn)東道國(guó)管制制度越嚴(yán)苛,中國(guó)企業(yè)跨國(guó)并購(gòu)后的績(jī)效越差。

顯然,在現(xiàn)有文獻(xiàn)中,存在“跨區(qū)域并購(gòu)效應(yīng)之謎”,即跨區(qū)域并購(gòu)效應(yīng)既存在顯著為正或負(fù)的證據(jù),也存在不顯著結(jié)論。制度環(huán)境與并購(gòu)績(jī)效關(guān)系的證據(jù)也不一致。進(jìn)一步看,現(xiàn)有文獻(xiàn)基本關(guān)注跨國(guó)并購(gòu)中東道國(guó)制度或者東道國(guó)與母國(guó)間制度距離的影響,對(duì)主并方或者母國(guó)的制度約束的影響尚需深入研究。因此,本文研究?jī)蓚€(gè)問題:一是作為研究制度環(huán)境影響跨區(qū)域并購(gòu)效應(yīng)的起點(diǎn),與同區(qū)域并購(gòu)相比,跨區(qū)域并購(gòu)績(jī)效整體上到底有沒有優(yōu)勢(shì)?二是制度環(huán)境如何影響跨區(qū)域并購(gòu)效應(yīng)?

本文實(shí)證檢驗(yàn)上述問題,創(chuàng)新至少有三點(diǎn):一是建構(gòu)了理論,推演了跨區(qū)域并購(gòu)效應(yīng)方向以及制度環(huán)境影響跨區(qū)域并購(gòu)效應(yīng)的假設(shè);二是發(fā)現(xiàn)跨區(qū)域并購(gòu)效應(yīng)整合證據(jù)為負(fù),解決了跨區(qū)域并購(gòu)效應(yīng)爭(zhēng)議;三是提供了制度環(huán)境對(duì)跨區(qū)域并購(gòu)效應(yīng)影響呈現(xiàn)先減后增趨勢(shì)的證據(jù)。

二、理論分析與假設(shè)

(一)跨區(qū)域并購(gòu)效應(yīng)方向

本文假設(shè)建立在圖1所示的研究框架上。作為研究起點(diǎn),跨區(qū)域并購(gòu)效應(yīng)整體上到底是正還是負(fù)?在理論上,預(yù)期為負(fù)的觀點(diǎn)主要有:一是信息不對(duì)稱和文化差異會(huì)導(dǎo)致跨區(qū)域并購(gòu)效應(yīng)低于同區(qū)域并購(gòu)。國(guó)外相關(guān)研究認(rèn)為,距離越遠(yuǎn),信息不對(duì)稱問題越嚴(yán)重;文化差異越大,并購(gòu)整合難度也越大 [1] [7]。二是制度環(huán)境不同,實(shí)施跨區(qū)域并購(gòu)需要買賣雙方所在區(qū)域經(jīng)營(yíng)、貿(mào)易、財(cái)政、稅收、貨幣政策等方面協(xié)調(diào)與配合,這需要相應(yīng)時(shí)間和成本。三是在跨區(qū)域并購(gòu)中,目標(biāo)方與主并方所在區(qū)域的政府政績(jī)目標(biāo)一般并不相同,這樣會(huì)導(dǎo)致企業(yè)并購(gòu)中具體政策措施以及監(jiān)管手段不同,寬嚴(yán)不一,甚至存在地方保護(hù)現(xiàn)象。國(guó)內(nèi)有研究指出,同地并購(gòu)在稅收優(yōu)惠和信貸上會(huì)獲得更多的支持 [14]。

預(yù)期跨區(qū)域并購(gòu)效應(yīng)整體上為正的主要理由有:一是相比于同地并購(gòu),跨區(qū)域并購(gòu)有機(jī)會(huì)進(jìn)行多文化融合,這能夠取長(zhǎng)補(bǔ)短,有利于創(chuàng)新文化形成。二是跨區(qū)域并購(gòu)提供了迅速進(jìn)行多地區(qū)市場(chǎng)拓展的機(jī)會(huì)和能力,使企業(yè)有可能成為多地區(qū)市場(chǎng)領(lǐng)導(dǎo)者。三是跨區(qū)域并購(gòu)更有可能是區(qū)域之間經(jīng)濟(jì)一體化的后果,從而有可能獲取區(qū)域經(jīng)濟(jì)一體化利益。四是當(dāng)目標(biāo)方地區(qū)制度環(huán)境較優(yōu)時(shí),跨區(qū)域并購(gòu)還有可能獲得制度紅利。由于上述觀點(diǎn)針鋒相對(duì),因此,本文提出兩個(gè)對(duì)立假設(shè)。

H1a:整體上,跨區(qū)域比同區(qū)域并購(gòu)績(jī)效低,即跨區(qū)域并購(gòu)效應(yīng)均值為負(fù)。

H1b:整體上,跨區(qū)域比同區(qū)域并購(gòu)績(jī)效高,即跨區(qū)域并購(gòu)效應(yīng)均值為正。

(二)制度環(huán)境與跨區(qū)域并購(gòu)效應(yīng)關(guān)系

本文從制度環(huán)境視角進(jìn)一步推演跨區(qū)域并購(gòu)效應(yīng)變化規(guī)律。從《華爾街日?qǐng)?bào)》、美國(guó)傳統(tǒng)基金會(huì)編制的經(jīng)濟(jì)自由化指數(shù)看,與跨區(qū)域并購(gòu)有關(guān)的制度環(huán)境改善意味著企業(yè)面臨的營(yíng)商環(huán)境改善、政府干預(yù)經(jīng)濟(jì)程度減弱、貨幣政策自由以及社會(huì)越發(fā)清廉。

一是營(yíng)商環(huán)境主要體現(xiàn)在跨區(qū)域并購(gòu)中企業(yè)變更登記涉及手續(xù)數(shù)目、辦理時(shí)間以及費(fèi)用等。由于各地資源配置和流動(dòng)政策不同,在企業(yè)變更中甚至是存在人為限制,導(dǎo)致跨地區(qū)資源流動(dòng)不暢。并購(gòu)重組作為資源重新配置和流動(dòng)的戰(zhàn)略行為,不僅需要資源重組,同時(shí)需要資源合理利用,這樣便利的營(yíng)商環(huán)境既有助于并購(gòu)目標(biāo)方選擇,也有利于并購(gòu)后整合效率。

二是政府對(duì)經(jīng)濟(jì)的干預(yù)程度,主要體現(xiàn)在政府支出等方面的規(guī)范性。在轉(zhuǎn)型經(jīng)濟(jì)下,政府或類政府機(jī)構(gòu)(如所謂的“紅頂中介”)掌握項(xiàng)目資源審批、監(jiān)管與分配等權(quán)力,特別是擁有優(yōu)質(zhì)經(jīng)濟(jì)資源審批分配權(quán)力。由于地方政府政績(jī)目標(biāo)不同且具有區(qū)域性,跨區(qū)域并購(gòu)可能不僅得不到本地政府支持,還得不到目標(biāo)方所在地政府支持。顯然,隨著依法治國(guó)和簡(jiǎn)政放權(quán)改革進(jìn)程的加快,政府之手會(huì)越發(fā)規(guī)范,從而減弱跨區(qū)域并購(gòu)負(fù)面效應(yīng)。

三是貨幣政策環(huán)境主要體現(xiàn)在幣值穩(wěn)定性與物價(jià)合理性等方面。幣值穩(wěn)定有利于跨國(guó)并購(gòu)交易,資本與要素價(jià)格合理有利于資源重新配置和使用。在較低的貨幣政策自由化環(huán)境下,政府往往擁有或控制大部分稀缺資源及其定價(jià)權(quán)力,如低價(jià)土地、優(yōu)惠的銀行貸款、稅收減免等;同區(qū)域并購(gòu)一般能夠符合地方政府制定的行業(yè)規(guī)劃和管理政策,從而有利于發(fā)展地方經(jīng)濟(jì),因而能夠得到這些稀缺的相對(duì)廉價(jià)的資源[16]。

四是社會(huì)清廉環(huán)境。一般而言,制度缺陷的存在給企業(yè)尋租創(chuàng)造了機(jī)會(huì)。企業(yè)往往通過與政府建立管理者關(guān)聯(lián)等手段獲得關(guān)鍵的制度資源。此外,同區(qū)域并購(gòu)能夠讓企業(yè)管理者獲得相應(yīng)政治晉升機(jī)會(huì)或者其他類似利益,同地并購(gòu)促進(jìn)地方經(jīng)濟(jì)發(fā)展也有助于政府官員升遷。當(dāng)然,同區(qū)域并購(gòu)帶來的企業(yè)并購(gòu)績(jī)效提升是有條件的,即在市場(chǎng)化程度不高、制度缺失,甚至是腐敗較為嚴(yán)重的環(huán)境下上述利益更容易實(shí)現(xiàn)。相比較同區(qū)域并購(gòu),跨區(qū)域并購(gòu)中尋租成本較高,這是因?yàn)榭鐓^(qū)域經(jīng)營(yíng)時(shí)主并方企業(yè)與目標(biāo)方當(dāng)?shù)卣㈥P(guān)聯(lián)需要時(shí)間、金錢等方面投資,這在短期內(nèi)難以獲得預(yù)期效果。因此,相比于同區(qū)域并購(gòu)能夠運(yùn)用現(xiàn)存的關(guān)系資源,跨區(qū)域并購(gòu)效應(yīng)自然較低。

當(dāng)然,隨著社會(huì)清廉程度提升,運(yùn)用不符合倫理道德甚至有違制度規(guī)定方式獲取資源的難度會(huì)增加,企業(yè)為獲得這類資源的尋租空間也會(huì)被壓縮。隨著制度轉(zhuǎn)型,政府會(huì)逐步放棄直接掌握稀缺資源分配的做法或者這樣的做法只在一定范圍內(nèi)適用,這意味著企業(yè)通過與政府關(guān)聯(lián)或?qū)ぷ夥绞絹慝@得稀缺資源的好處會(huì)逐步消失。政府正式制度越發(fā)穩(wěn)定與透明,以與政府保持某種社會(huì)關(guān)聯(lián)來獲得好處也顯得沒有必要。運(yùn)行有序的法律制度體系也弱化了企業(yè)與政府關(guān)聯(lián)的重要性。因此,在制度環(huán)境改善進(jìn)程中,政府控制與干預(yù)下降而制度法律體系變得更為有效,企業(yè)向政府尋租的作用在下降[4]。這樣,無論是跨區(qū)域并購(gòu)還是同區(qū)域并購(gòu)均難以獲得尋租利益,從而導(dǎo)致并購(gòu)績(jī)效下降。

基于資源有限性假說,由于企業(yè)資源有限性,隨著制度環(huán)境改善,企業(yè)用于尋租的成本下降,將會(huì)有更多的資源用于價(jià)值提升方面。例如用于尋租上的企業(yè)資源減少會(huì)導(dǎo)致經(jīng)營(yíng)企業(yè)與企業(yè)之間戰(zhàn)略聯(lián)盟上資源增加。企業(yè)與企業(yè)建立戰(zhàn)略聯(lián)盟過程中,更多要依賴信任,才能使得這種伙伴關(guān)系帶來共享價(jià)值創(chuàng)造[5]。

利用從尋租領(lǐng)域退出來的資源,企業(yè)能夠與競(jìng)爭(zhēng)者、供應(yīng)商、銷售商以及渠道商構(gòu)建互利的戰(zhàn)略關(guān)系:一是與銷售商建立業(yè)務(wù)關(guān)聯(lián)能夠讓企業(yè)獲得重要的信息資源,如市場(chǎng)情報(bào),這在公開公平市場(chǎng)上難以獲取;這類緊密的關(guān)聯(lián)有助于企業(yè)及時(shí)掌握顧客偏好,反過來提升顧客忠誠(chéng)度、銷售額和回頭率。二是與原料供應(yīng)企業(yè)構(gòu)建良好網(wǎng)絡(luò)關(guān)系能夠讓企業(yè)獲得高質(zhì)、及時(shí)的原材料供應(yīng)和可靠的支付。三是與同業(yè)或相近企業(yè)具有緊密的合作關(guān)系有助于伙伴間相互學(xué)習(xí)、促進(jìn)企業(yè)之間知識(shí)獲取、轉(zhuǎn)移和分配。

因此,從企業(yè)生存與發(fā)展角度看,政府作用一方面在于營(yíng)造清廉的環(huán)境和建立健全規(guī)章制度,以利于降低企業(yè)經(jīng)營(yíng)過程中的交易成本,提升企業(yè)資源流動(dòng)、配置和利用效率。社會(huì)清廉程度提升,法制建設(shè)更為完善,有法可依、執(zhí)法必嚴(yán)環(huán)境塑造,必然使得企業(yè)有所為有所不為,有利于企業(yè)的經(jīng)濟(jì)價(jià)值實(shí)現(xiàn)。另一方面,制度環(huán)境改善使得企業(yè)向政府的尋租空間被壓縮,導(dǎo)致尋租利益減少。相比較,制度環(huán)境改善導(dǎo)致的尋租利益減少與用于尋租的資源轉(zhuǎn)投于運(yùn)營(yíng)企業(yè)戰(zhàn)略聯(lián)盟等價(jià)值增值領(lǐng)域帶來的利益中,由于后者依賴于信任,而信任的累積往往是個(gè)漫長(zhǎng)的過程,因而,前者下降幅度快于后者提升幅度。從這個(gè)角度看,隨著制度環(huán)境改善,跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)先下降后提升的演化過程。綜合上述,提出H2—H2d。

H2:制度環(huán)境質(zhì)量與跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)“U”型變化關(guān)系。

H2a:經(jīng)營(yíng)便利程度與跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)“U”型變化關(guān)系。

H2b:政府開支規(guī)范程度與跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)“U”型變化關(guān)系。

H2c:貨幣政策自由程度與跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)“U”型變化關(guān)系。

H2d:社會(huì)清廉程度與跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)“U”型變化關(guān)系。

三、研究設(shè)計(jì)

(一)樣本文獻(xiàn)與數(shù)據(jù)

本文檢索2014年12月31日之前公開發(fā)表的論文作為樣本數(shù)據(jù)來源,分別通過中國(guó)知網(wǎng)、維普、萬方等數(shù)據(jù)庫(kù)或檢索源,以“并購(gòu)”“跨國(guó)并購(gòu)”“海外并購(gòu)”“重組”等關(guān)鍵詞組對(duì)標(biāo)題、關(guān)鍵詞、摘要進(jìn)行檢索。

通過對(duì)初步檢索得到的文獻(xiàn)細(xì)致審讀,并對(duì)重點(diǎn)文獻(xiàn)的參考文獻(xiàn)進(jìn)行追溯檢索與閱讀之后,進(jìn)行以下篩選程序:一是樣本文獻(xiàn)中必須含有跨區(qū)域并購(gòu)與并購(gòu)績(jī)效關(guān)系的方程;二是樣本文獻(xiàn)的主并方為中國(guó)企業(yè);三是樣本文獻(xiàn)每一方程的主并方必須只含有中國(guó)企業(yè),即剔除含中國(guó)企業(yè)在內(nèi)的多國(guó)樣本研究,最終獲得了17篇樣本文獻(xiàn)(表1)。本文從這些文獻(xiàn)中提取了98個(gè)跨區(qū)域并購(gòu)效應(yīng)方程。

本文研究的解釋變量中,制度環(huán)境使用經(jīng)濟(jì)自由度,并選取了經(jīng)營(yíng)(營(yíng)商)便利性、政府開支、貨幣自由以及清廉程度四個(gè)分指標(biāo)。數(shù)據(jù)來源于《華爾街日?qǐng)?bào)》和美國(guó)傳統(tǒng)基金會(huì)(Hertitage Foundation)發(fā)布的年度報(bào)告《經(jīng)濟(jì)自由度指數(shù)》。

(二)變量設(shè)計(jì)

1.被解釋變量

跨區(qū)域并購(gòu)效應(yīng)為被解釋變量,其值經(jīng)過以下步驟生成:第一步,根據(jù)樣本文獻(xiàn)中并購(gòu)績(jī)效方程(因變量為并購(gòu)績(jī)效,自變量或控制變量中含跨區(qū)域變量),計(jì)算跨區(qū)域變量的方程系數(shù)對(duì)應(yīng)偏相關(guān)系數(shù)r:

公式(1)中t為跨區(qū)域變量系數(shù)的t統(tǒng)計(jì)量值,f為方程自由度。跨區(qū)域變量包括地理距離或標(biāo)識(shí)非同地并購(gòu)等變量;如果對(duì)應(yīng)樣本文獻(xiàn)中變量是同地域并購(gòu),則r取其偏相關(guān)系數(shù)的相反數(shù)。

第二步,由于偏相關(guān)系數(shù)并不服從正態(tài)分布,因此一般要進(jìn)行Fisher轉(zhuǎn)換[6]。r經(jīng)過Fisher轉(zhuǎn)換結(jié)果為Zr,其公式為:

Zr為本文跨區(qū)域并購(gòu)效應(yīng)值,為正說明跨區(qū)域并購(gòu)相對(duì)于同區(qū)域并購(gòu)能夠帶來好的績(jī)效表現(xiàn);反之,則對(duì)績(jī)效造成負(fù)面影響。

2.解釋變量

制度環(huán)境變量用經(jīng)濟(jì)自由化指數(shù)及其分指標(biāo)測(cè)量,其中經(jīng)濟(jì)自由度指代制度環(huán)境質(zhì)量(Insitition quality)。在經(jīng)濟(jì)自由度分指標(biāo)上,本文關(guān)注營(yíng)商環(huán)境、政府干預(yù)、貨幣自由以及清廉環(huán)境四方面,分別采用經(jīng)營(yíng)便利(Business freedom)、政府支出(Goverment spending)、貨幣自由(Monetary freedom)以及清廉指數(shù)(Freedom fromcorruption)指標(biāo),這些分指標(biāo)數(shù)值越大,說明經(jīng)濟(jì)自由度越高。這一選擇理由在于:一是經(jīng)濟(jì)自由度指數(shù)衡量各國(guó)經(jīng)濟(jì)自由度狀況,是目前運(yùn)用非常廣泛的綜合衡量一國(guó)正式制度質(zhì)量的指標(biāo)體系,具備相應(yīng)年份中國(guó)數(shù)據(jù);二是每一個(gè)跨區(qū)域并購(gòu)效應(yīng)值對(duì)應(yīng)的地區(qū)信息是綜合信息,單個(gè)地區(qū)信息在樣本文獻(xiàn)中不可獲取,因此選用國(guó)家層面上制度環(huán)境水平能夠反映地區(qū)之間制度環(huán)境整體水平;三是國(guó)內(nèi)學(xué)者常用的樊綱、王小魯編制的市場(chǎng)指數(shù)按照地區(qū)編制,不能直接反映出本文所關(guān)注的國(guó)家層面制度環(huán)境整體水平[13]。

3.控制變量

控制變量包括了樣本文獻(xiàn)研究設(shè)計(jì)上的主要差異,如并購(gòu)績(jī)效測(cè)量、跨區(qū)域測(cè)量、年度跨度、方程變量個(gè)數(shù)等。由于樣本文獻(xiàn)中采用文化距離測(cè)量并購(gòu)雙方文化差異對(duì)并購(gòu)績(jī)效影響的討論極少,因而本文沒有納入該控制變量;考慮到樣本文獻(xiàn)研究設(shè)計(jì)差異,本文通過地理距離、跨國(guó)并購(gòu)兩個(gè)控制變量反映樣本文獻(xiàn)對(duì)信息不對(duì)稱與文化不同因素的考慮上差異所帶來的影響。有關(guān)變量測(cè)量說明以及均值、標(biāo)準(zhǔn)差等具體如表2所示。

根據(jù)表2,在樣本文獻(xiàn)研究特征上,并購(gòu)績(jī)效測(cè)量中市場(chǎng)績(jī)效指標(biāo)(Market performance)包括短期市場(chǎng)反應(yīng)CAR、托賓Q以及長(zhǎng)期市場(chǎng)反應(yīng)BHAR等,有64.30%的方程采用市場(chǎng)反應(yīng)作為并購(gòu)績(jī)效測(cè)量。在跨區(qū)域并購(gòu)測(cè)量上,地理距離(Distance)一般是通過GOOGLE地圖提供直線距離測(cè)量工具進(jìn)行測(cè)量獲得中國(guó)與目標(biāo)國(guó)的直線距離,或者明確各東道國(guó)和母國(guó)首都的經(jīng)緯度,利用經(jīng)緯度值算出地理距離。在98個(gè)方程中,有13.3%采用地理距離來測(cè)量跨區(qū)域并購(gòu)。有23.50%的方程涉及跨國(guó)并購(gòu)(Cross borderma)事件,54.1%的方程來自學(xué)科前十的期刊上文獻(xiàn)。方程數(shù)據(jù)年度跨度均值約為7年,方程中變量個(gè)數(shù)約為12個(gè)。

表3列示了主要變量相關(guān)系數(shù)。考慮到經(jīng)濟(jì)自由度及其分指標(biāo)變量之間相關(guān)性較高,在后文中分別檢驗(yàn)它們的影響。此外,市場(chǎng)績(jī)效、地理距離、變量個(gè)數(shù)等變量相關(guān)度也較高,在本文實(shí)證檢驗(yàn)時(shí),進(jìn)行共線性診斷發(fā)現(xiàn),除了平方項(xiàng)引起的共線性外,其他變量vif(方差膨脹系數(shù))不高于4,說明共線性并不嚴(yán)重,在可接受水平上。

(三)模型選擇

元分析的重要性在于不僅能夠提供多種理論解釋與整合,更能夠通過現(xiàn)有文獻(xiàn)經(jīng)驗(yàn)證據(jù)的系統(tǒng)總結(jié)幫助學(xué)者檢驗(yàn)比單篇文獻(xiàn)更為廣泛的影響因素。本文首先采用元分析效應(yīng)值均值技術(shù)檢驗(yàn)跨區(qū)域并購(gòu)效應(yīng)方向假設(shè)。一般元分析技術(shù)有固定效應(yīng)和隨機(jī)效應(yīng)兩種模型,這兩種方法的差異在于前者認(rèn)為所有研究文獻(xiàn)均有唯一的真實(shí)效應(yīng)值θ,后者則是每篇文獻(xiàn)的真實(shí)效應(yīng)值θi圍繞一個(gè)平均效應(yīng)值θ服從標(biāo)準(zhǔn)正態(tài)分布:

Zri,j=θ+εi,j,Zri,j~N(θ,σ■■),εi,j~N(0,σ■■) (3)

Zri,j=θ+ui+εi,j,Zri,j~N(θ,τ2+σ■■),εi,j~N(0,τ2+σ■■) (4)

公式(3)(4)分別是固定效應(yīng)與隨機(jī)效應(yīng)元分析效應(yīng)均值計(jì)算模型。借鑒Efendic et al. [3]的研究,引入以下模型檢驗(yàn)制度環(huán)境變量與跨區(qū)域并購(gòu)效應(yīng)的關(guān)系:

Zri,j=β0+βX'i,j+ζj+εi,j,ζj~N(0,?子2),εi,j~N(0,σ■■)

(5)

此處,Zri,j為第i篇樣本文獻(xiàn)第j個(gè)效應(yīng)值,其值為跨區(qū)域變量與并購(gòu)績(jī)效關(guān)系方程中區(qū)域差異變量系數(shù)對(duì)應(yīng)的偏相關(guān)系數(shù)fisher轉(zhuǎn)換值。公式(5)中Xi,j=(x1,i,j,…,xp,i,j)是p個(gè)解釋與控制變量的向量,這些變量指表2中制度環(huán)境測(cè)量、并購(gòu)績(jī)效測(cè)量等特征變量。β=(β1,…,βp)是模型(5)回歸方程系數(shù)向量。?子2為樣本文獻(xiàn)之間效應(yīng)值差異的方差,σ■■為效應(yīng)值對(duì)應(yīng)的方差。

考慮到同一篇樣本文獻(xiàn)能夠獲取到多個(gè)跨區(qū)域并購(gòu)效應(yīng)值,彼此不獨(dú)立,為了解決混合數(shù)據(jù)(Pooled Data)存在研究?jī)?nèi)和研究之間異質(zhì)性導(dǎo)致的偏差以及可能的內(nèi)生性等問題,本文采用混合多水平元回歸分析方程估計(jì)方法(Mixed effects pooled data),首先對(duì)研究間差異采用極大殘差對(duì)數(shù)似然估計(jì)(REML),然后對(duì)方程系數(shù)采用加權(quán)最小二乘法(WLS)估計(jì);這一估計(jì)方法在國(guó)外文獻(xiàn)有關(guān)元回歸分析中比較常見,運(yùn)用Stata12軟件可以實(shí)現(xiàn)。同時(shí),為了考察結(jié)論與模型穩(wěn)健性,采用最小二乘法聚合穩(wěn)健估計(jì)(Ordinary least squares with clustered standard errors)方法估計(jì)元回歸分析方程系數(shù)。

四、實(shí)證結(jié)果與分析

(一)跨區(qū)域并購(gòu)效應(yīng)方向檢驗(yàn)

表4采用固定與隨機(jī)效應(yīng)估計(jì)方法,即模型(3)與(4),得到跨區(qū)域效應(yīng)均值分別為-0.029與-0.030,在95%置信水平下,固定效應(yīng)區(qū)間估計(jì)為(-0.041,-0.017),而隨機(jī)效應(yīng)估計(jì)區(qū)間為(-0.051,-0.008),均有不含0在的估計(jì)區(qū)間,說明無論是固定效應(yīng)還是隨機(jī)效應(yīng)估計(jì),都支持跨區(qū)域并購(gòu)效應(yīng)為負(fù)值的假設(shè)。固定效應(yīng)與隨機(jī)效應(yīng)Z統(tǒng)計(jì)量均在0.001水平上顯著,也支持了跨區(qū)域并購(gòu)效應(yīng)顯著為負(fù)的觀點(diǎn);這些均值低于表2中跨區(qū)域并購(gòu)效應(yīng)簡(jiǎn)單平均數(shù)。從上述證據(jù)看,H1a得到了支持,即包括較低的制度環(huán)境因素在內(nèi)的負(fù)面影響的觀點(diǎn)得到了支持。根據(jù)國(guó)外一般研究經(jīng)驗(yàn),本文證據(jù)表明跨區(qū)域并購(gòu)對(duì)績(jī)效的負(fù)面影響處于中等偏下水平。

(二)制度環(huán)境檢驗(yàn)

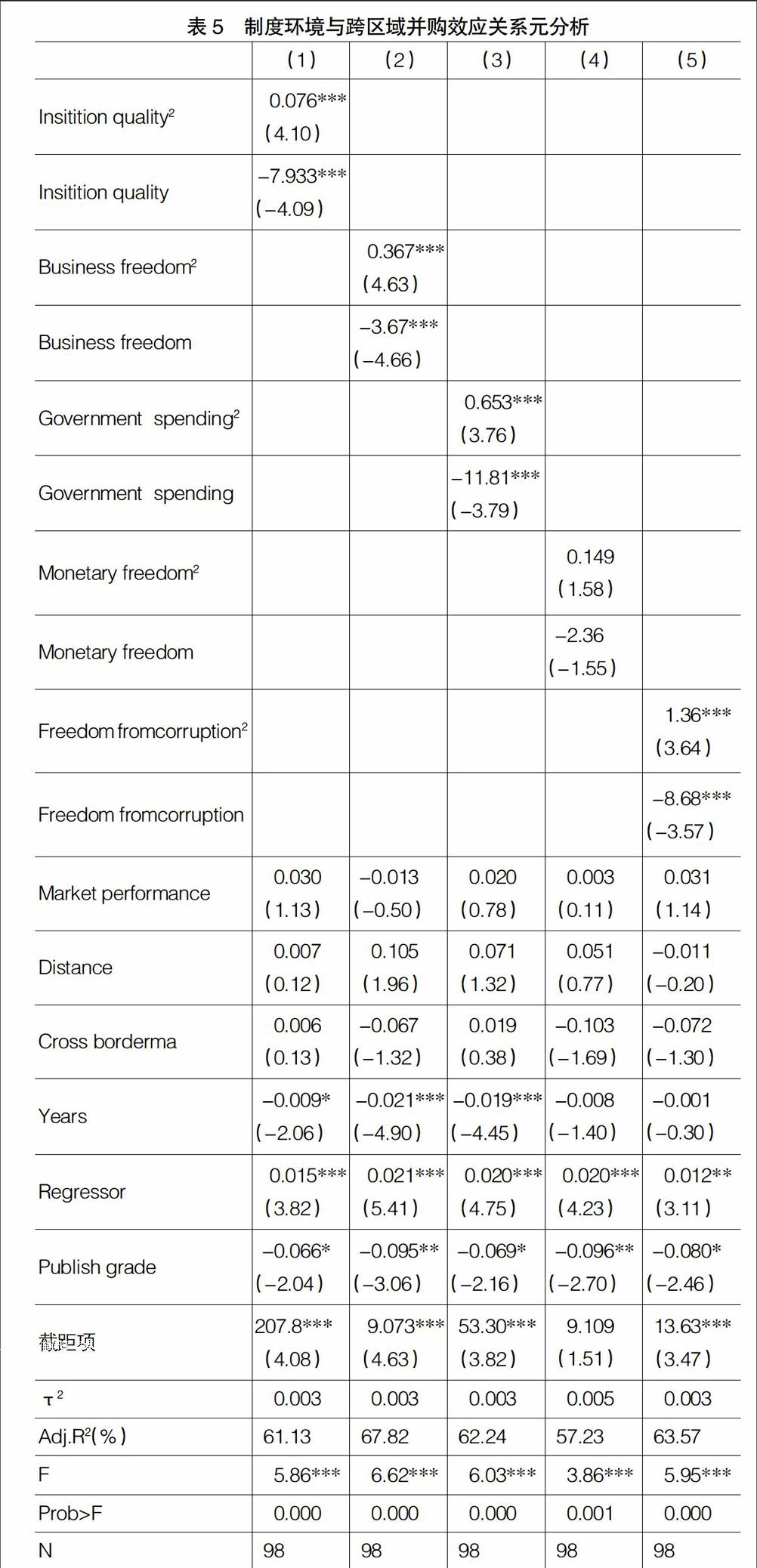

表5中方程(1)至(5)是運(yùn)用模型(5)采用混合估計(jì)方法檢驗(yàn)制度環(huán)境與跨區(qū)域并購(gòu)效應(yīng)之間假設(shè)的結(jié)果。方程(1)Insitition quality2與Insitition quality的系數(shù)分別為0.076、-7.933,在0.001水平上顯著,這說明以經(jīng)濟(jì)自由度總指數(shù)表征的制度質(zhì)量提升,跨區(qū)域并購(gòu)效應(yīng)呈現(xiàn)先下降后上升的趨勢(shì);方程(2)中Business freedom2與Business freedom的系數(shù)分別為0.367、-3.67,在0.001水平上顯著,說明經(jīng)營(yíng)便利性與跨區(qū)域并購(gòu)效應(yīng)呈“U”型變化。方程(3)中Government spending2與Government spending的系數(shù)分別為0.653、-11.81,在0.001水平上顯著,說明政府開支等規(guī)范程度提升,跨區(qū)域并購(gòu)效應(yīng)先減少后增加。方程(4)中Monetary freedom2與Monetary freedom的系數(shù)分別為0.149、-2.36,接近0.1邊際水平顯著。方程(5)中Freedom fromcorruption2與Freedom fromcorruption的系數(shù)分別為1.36、-8.68,在0.001水平上顯著,說明反腐倡廉的環(huán)境陣痛之后會(huì)改善跨區(qū)域并購(gòu)效應(yīng)。因此,除了貨幣政策自由度外,H2、H2a、H2b、H2d均得到了顯著的支持證據(jù)。

(三)穩(wěn)健性檢驗(yàn)

表6中方程(1)至(5)是運(yùn)用模型(5)采用聚合標(biāo)準(zhǔn)誤穩(wěn)健OLS估計(jì)方法檢驗(yàn)制度環(huán)境與跨區(qū)域并購(gòu)效應(yīng)之間假設(shè)的結(jié)果。方程(1)Insitition quality2與Insitition quality的系數(shù)分別為0.075、-7.824,在0.001水平上顯著,支持H2;方程(2)中Business freedom2與Business freedom的系數(shù)分別為0.344、-3.46,在0.001水平上顯著,支持H2a。方程(3)中Government spending2與 Goverment spending的系數(shù)分別為0.648、-11.73,在0.001水平上顯著,支持H2b。方程(4)中Monetary freedom2與Monetary freedom的系數(shù)分別為0.146、-2.32,在0.05水平上顯著,支持H2c。方程(5)中Freedom fromcorruption2與Freedom fromcorruption的系數(shù)分別為1.18、-7.48,在0.05水平上顯著,支持H2d。顯然,上述證據(jù)與表5基本一致,表明相應(yīng)結(jié)論具有較強(qiáng)穩(wěn)健性。

五、結(jié)論與政策啟示

(一)基本結(jié)論

本文研究了制度環(huán)境對(duì)跨區(qū)域并購(gòu)效應(yīng)作用原理,從制度經(jīng)濟(jì)學(xué)視角發(fā)展了并購(gòu)理論。利用元分析技術(shù),基于樣本文獻(xiàn)98個(gè)方程涵蓋1994—2011年間25 998個(gè)并購(gòu)事件樣本以及《華爾街日?qǐng)?bào)》、美國(guó)傳統(tǒng)基金會(huì)的制度環(huán)境數(shù)據(jù)檢驗(yàn)發(fā)現(xiàn):(1)跨區(qū)域并購(gòu)效應(yīng)均值為負(fù),這意味著整體上跨區(qū)域并購(gòu)績(jī)效低于同區(qū)域并購(gòu)。(2)經(jīng)濟(jì)自由化為核心的制度環(huán)境,即制度質(zhì)量、營(yíng)商環(huán)境、政府干預(yù)、貨幣自由以及清廉環(huán)境的改善會(huì)導(dǎo)致跨區(qū)域并購(gòu)效應(yīng)出現(xiàn)先降低后提升的變化規(guī)律。

(二)政策啟示

本文為政府決策提供了有益啟示。一是制度環(huán)境改善的過程是促進(jìn)資源配置自由化、資源使用效率提升與壓縮尋租空間和減少企業(yè)尋租收益的過程。根據(jù)國(guó)發(fā)〔2014〕14號(hào)文,除了加快推進(jìn)審批制度改革,改善金融服務(wù),落實(shí)和完善財(cái)稅政策等共性問題外,與跨區(qū)域并購(gòu)有關(guān)的制度障礙主要有市場(chǎng)分割與地區(qū)封鎖。這些與地方政府政績(jī)目標(biāo)相關(guān)的制度環(huán)境的核心在于地區(qū)間利益協(xié)調(diào)問題。根據(jù)國(guó)發(fā)〔2014〕14號(hào)文,解決上述障礙措施包括加大一般性轉(zhuǎn)移支付力度,平衡地區(qū)間利益關(guān)系;落實(shí)跨地區(qū)企業(yè)所得稅分配政策,協(xié)調(diào)解決企業(yè)兼并重組跨地區(qū)利益分享問題;解決跨地區(qū)被兼并企業(yè)的統(tǒng)計(jì)歸屬問題。顯然,這些措施一方面能夠緩解地區(qū)之間人為設(shè)置的阻礙資源自由流動(dòng)的制度障礙影響;另一方面,制度改進(jìn)帶來的制度缺陷減少,從而利用制度缺陷進(jìn)行尋租獲取企業(yè)收益的機(jī)會(huì)也會(huì)減少。

二是塑造清廉的社會(huì)環(huán)境存在“陣痛”。作為熱點(diǎn),反腐敗到底影響不影響經(jīng)濟(jì)發(fā)展?從理論上看,反腐在于塑造清廉的社會(huì)經(jīng)濟(jì)發(fā)展環(huán)境,這與保持經(jīng)濟(jì)長(zhǎng)期健康發(fā)展在邏輯上一致;至于將當(dāng)前反腐敗斗爭(zhēng)和經(jīng)濟(jì)增速放緩放在一起得出“反腐敗影響經(jīng)濟(jì)發(fā)展”結(jié)論則缺失邏輯上的嚴(yán)密論證和細(xì)致的經(jīng)驗(yàn)檢驗(yàn)。本文證據(jù)表明,社會(huì)清廉程度最終有利于提升跨區(qū)域并購(gòu)績(jī)效水平;不過,隨著清廉程度提升,跨區(qū)域并購(gòu)效應(yīng)的確存在先下降的規(guī)律,即社會(huì)清廉程度改善存在“陣痛期”。這樣,從微觀視角看,處于“陣痛期”中的企業(yè)通過尋租獲得收益減少,勢(shì)必需要重新尋找價(jià)值增長(zhǎng)點(diǎn),進(jìn)而資源得到優(yōu)化組合,并得到合理利用;宏觀上,這必然帶來國(guó)民經(jīng)濟(jì)健康發(fā)展。

【參考文獻(xiàn)】

[1] NILANJAN B,MATHIEU C. Distance,information asymmetry,and mergers: evidence from Canadian firms[J].Managerial Finance,2011,37(1):21-33.

[2] SANJAI B,SHAVIN M,ZHU.Emerging country cross-border acquisitions: Characteristics, acquirer returns and cross-sectional determinants[J]. Emerging Markets Review,2011,12(3): 250-271.

[3] ADNAN E,GEOFF P,NICK A. Institutions and economic performance: A meta-regression analysis[J]. European Journal of Political Economy, 2011,27(3):586-599.

[4] FAN P,et al. The moderating role of context in managerial ties firm performance link: a meta-analytic review of mainly Chinese-based studies[J]. Asia Pacific Business Review,2013,14(4): 461-489.

[5] GONG B,HE X,HSU M. Guanxi and trust in strategic alliances[J]. Journal of Management History,2013,19(3): 362-376.

[6] WANG K,GREG S. Ownership Concentration and Firm Performance in Emerging Markets: A Meta-analysis[J]. Journal of Economic Surveys, 2015,29(2):199-229.

[7] AKBAR Z,XAVIER C,DAVID S. Synergy Sources, Target Autonomy, and Integration in Acquisitions[J]. Journal of Management, 2013,39(3): 604-632.

[8] ZHU P. Persistent performance and interaction effects in sequential cross-border mergers and acquisitions[J]. Journal of Multinational Financial Management, 2011,21(1): 18-39.

[9] 陳仕華,姜廣省,盧昌崇.董事聯(lián)結(jié)——目標(biāo)公司選擇與并購(gòu)績(jī)效——基于并購(gòu)雙方之間信息不對(duì)稱的研究視角[J]. 管理世界,2013(12):117-131.

[10] 杜曉君,朱園園. 制度距離、信息不對(duì)稱和國(guó)際并購(gòu)績(jī)效——基于中國(guó)上市公司并購(gòu)案的實(shí)證研究[J]. 東北大學(xué)學(xué)報(bào)(自然科學(xué)版),2013(10):1504-1507.

[11] 蔣先玲, 秦智鵬,李朝陽(yáng). 我國(guó)上市公司的多元化戰(zhàn)略和經(jīng)營(yíng)績(jī)效分析——基于混合并購(gòu)的實(shí)證研究[J].國(guó)際貿(mào)易問題,2013(1): 158-167.

[12] 樂琦.被并企業(yè)獨(dú)立法人資格與并購(gòu)績(jī)效關(guān)系研究——基于制度理論的視角[J]. 暨南學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2012(1):80-87.

[13] 李君,黃林.制度環(huán)境、會(huì)計(jì)信息質(zhì)量與公司投資效率[J]. 會(huì)計(jì)之友,2015(4):63-70.

[14] 潘紅波,余明桂. 支持之手——掠奪之手與異地并購(gòu)[J]. 經(jīng)濟(jì)研究,2011(9):108-120.

[15] 吳超鵬,吳世農(nóng),鄭方鑣.管理者行為與連續(xù)并購(gòu)績(jī)效的理論與實(shí)證研究[J].管理世界,2008(7): 126-133.

[16] 胥朝陽(yáng).并購(gòu)重組:傳統(tǒng)制造業(yè)綠色轉(zhuǎn)型的推進(jìn)器[J]. 會(huì)計(jì)之友,2015(10):2-5.

[17] 閻大穎.制度約束與中國(guó)企業(yè)跨國(guó)并購(gòu)的經(jīng)營(yíng)績(jī)效[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2009(1):63-70.