美國保證金制度及其對我國的啟示

2016-04-28 09:01:28靳珅

中國市場 2016年13期

靳珅

摘要:比較中美保證金制度的差別。同時以上海期貨交易所品種為例,實證分析美國保證金計算、收取方式本土化使用的可行性。進而分析美國保證金制度可給我國的借鑒。

關鍵詞:組合保證金;主力合約結算價;保證金可用資產范圍;保證金計算方式

DOI:1013939/jcnkizgsc201613052

一、中美保證金制度的差別

我國和美國的保證金制度有很大區別,主要體現在以下四個方面。

第一,管理理念的差異。對此CME歸納為“保證金的兩種哲學”。美國的保證金管理理念是“效率與風險”并舉,即保證金的設置既要有利于提升市場的效率,又要能夠防范市場風險,其保證金設置與調整的主要依據是期貨價格波動率的大小。我國期貨市場的保證金管理理念側重于風險控制,其總的特征是保證金水平相對固定。

第二,保證金種類的不同。CME的保證金可以分為兩類:初始保證金(Initial Margin)和維持保證金(Maintenance Margin)。初始保證金是市場參與者在其清算公司開啟頭寸時必須支付的保證金;維持保證金,即市場參與者隨著時間推移維持其保證金水平的最低要求。①我國的保證金分為交易保證金和結算保證金,結算保證金是指會員為了交易結算在交易所專用結算賬戶預先準備的資金,是未被合約占用的保證金,其最低余額由交易所確定。交易保證金是指會員在交易所專用結算賬戶中確保合約履行的資金,是已被合約占用的保證金。

第三,保證金收取方式的不同。美國期貨市場的保證金通常按每個合約收取固定數額的方式,我國是按合約價值的比例收取,同時采用梯度保證金制度。

第四,保證金計算方式的不同。美國CME是直接以期貨合約價格的實際變化(價格波動)為基準建立的,所以保證金水平是以貨幣單位計價。我國期貨市場在設計合約保證金水平時,有“板金配”這樣的傳統。假設我國期貨合約的漲跌停板幅度為6%,那么交易所保證金水平一般就設為合約價值的8%。

另外,CME的保證金計算方式采用“總額保證金”計算方法,具體到應用上,采用標準組合風險分析(SPAN)系統,核心為基于模擬的資產組合,允許頭寸對沖、將具有關聯性的不同商品風險抵消、并且將期權和期貨的收益(損失)進行匯總。最后,現有文獻通常將歐美市場為代表的保證金體系稱為動態保證金體系,原因在于維持保證金的設定根據是過去1個月、3個月、6個月、12個月等樣本區間中的合約價格波動性。另一類是以中國為代表,為使合約風險隔離,針對單個合約設置固定比例的保證金制度,也稱為靜態保證金制度。實際上我國期貨交易所也會根據合約運行情況和節假日來調整保證金設置。動態和靜態保證金的區別主要為樣本的時間窗口,前者基本為程序化的滾動窗口樣本,后者的調整頻率取決于交易所,具有不確定性。

二、組合保證金的優勢

以CBOT 200810—201410主要農業期貨品種價格走勢和收益率的一日波動率為例,大豆收盤價一日波動率均值為116%、小麥為217%、玉米為225%、NYBOT2號棉花為281%。同時間段,我國相關農業期貨合約一日波動率均值,大豆為114%、強麥為073%、玉米為072%、鄭棉為103%。可以看到的是美國期貨合約的波動率均值其實高于我國。

如果依照我國按單個合約收取保證金的方式,理論上對舉例的商品期貨,美國需收取的保證金其實更高。但如果按照商品組合的方式收取,商品間有風險抵消的可能性。理論上,以下幾種情況均可沖抵保證金。

第一,當期貨品種價格顯著正相關時,投資者反向持倉。其中主要包括三種情況:同品種不同時期的合約價格顯著正相關時,投資者反向持倉;不同品種同時期的合約價格顯著正相關時,投資者反向持倉;不同品種不同時期的合約價格顯著正相關時,投資者反向持倉。②

第二,當期貨品種價格顯著負相關時,投資者同向持倉。其中主要包括三種情況:同品種不同時期的合約價格顯著負相關時,投資者同向持倉;不同品種同時期的合約價格顯著負相關時,投資者同向持倉;不同品種不同時期的合約價格顯著負相關時,投資者同向持倉。

三、我國使用組合保證金的實證分析

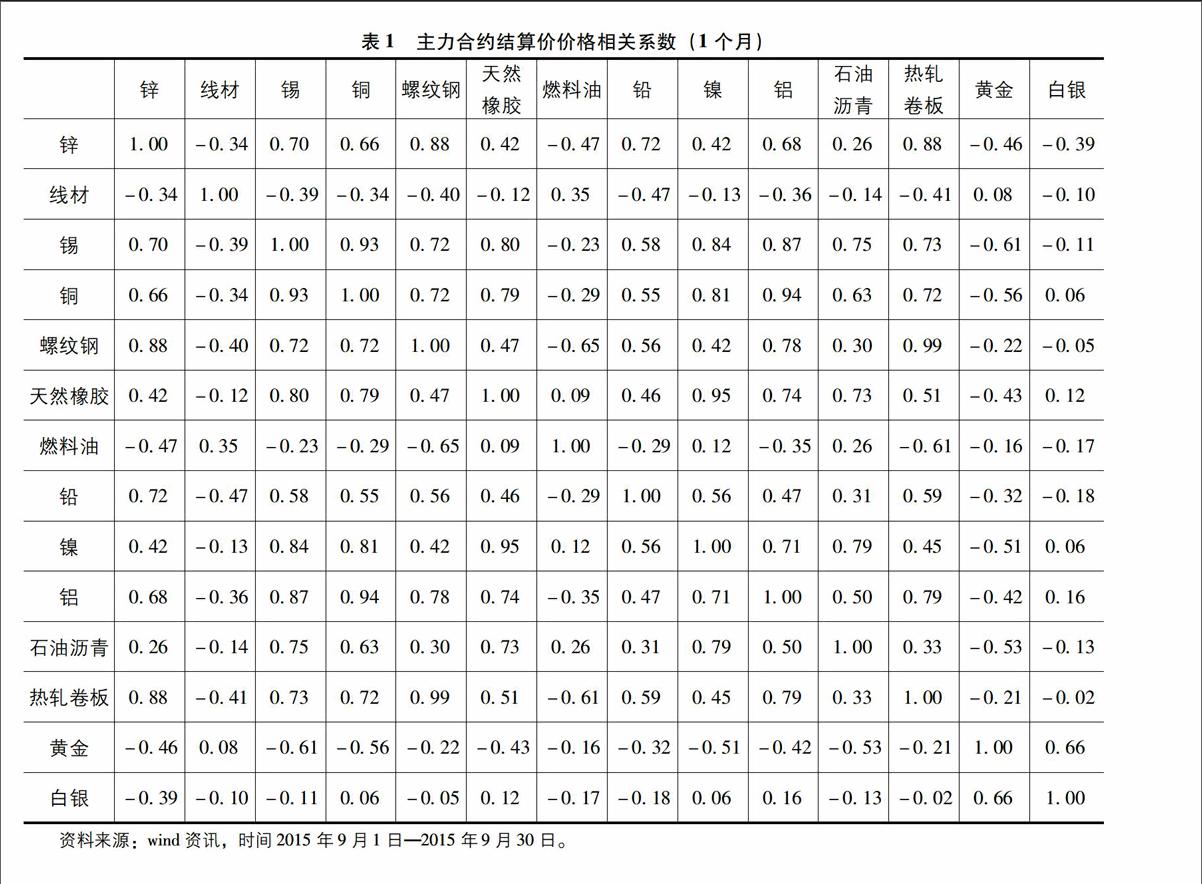

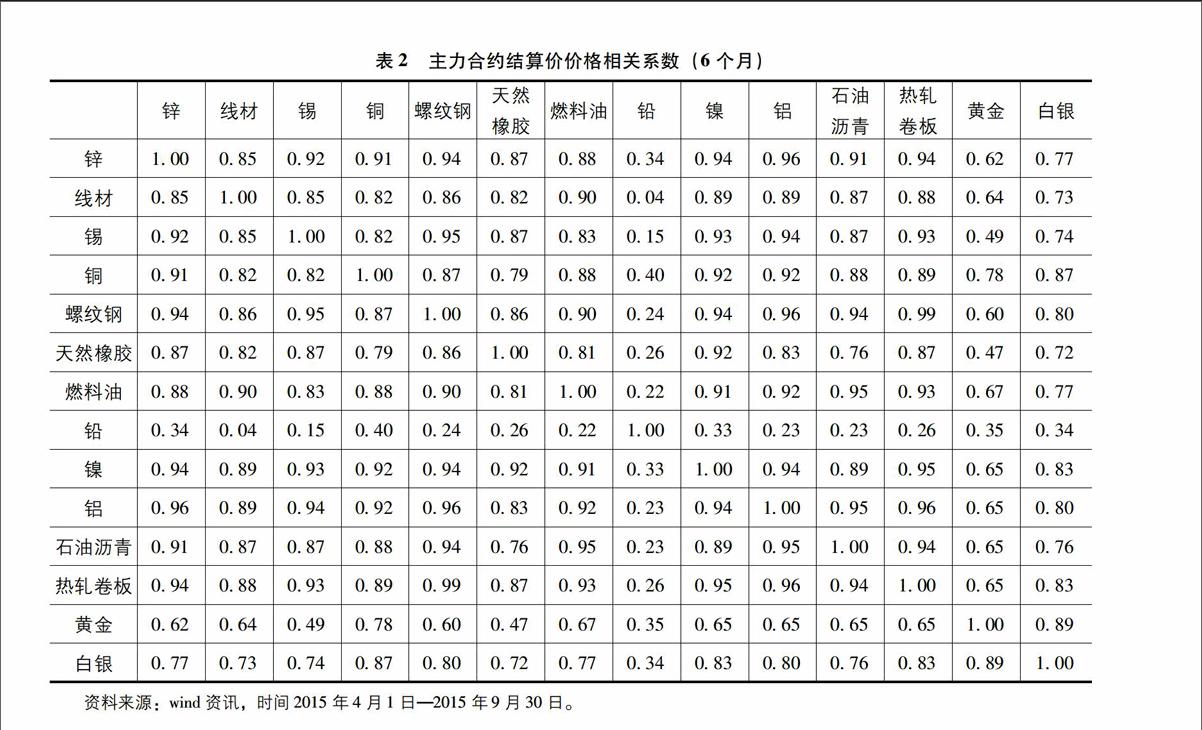

下邊以上海期貨交易所各品種1個月(見表1)、6個月(見表2)的價格相關性為例,研究保證金抵消,提高投資者資金使用效率的可能性。當不同品種的價格相關度在(05,1)區間時,認為正相關度較強;當不同品種的價格相關度在(-1,-05)區間時,認為負相關度較強。

從短期(1個月)來看,價格相關的情況出現的普遍性要低于長期(6個月)。商品間價格相關度的實際為一個動態的過程。例如會出現銅、黃金2015年9月1日—2015年9月30日時間段為價格負相關,2015年4月1日—2015年9月30日時間段為價格正相關,期間還有價格不顯著相關的情況出現。結合價格相關度的動態特性,允許風險抵消,按商品組合收取保證金的制度出現在以美國為代表,使用動態保證金的國家有其必然性。

表1 主力合約結算價價格相關系數(1個月)

鋅線材錫銅螺紋鋼天然橡膠燃料油鉛鎳鋁石油瀝青熱軋卷板黃金白銀

對于同產品,黃金主力合約到170個交易日時,價格自相關度為05011;白銀主力合約到113個交易日時,價格自相關度為05026;熱軋卷板主力合約到71個交易日時,價格自相關度為05001;石油瀝青主力合約到80個交易日時,價格自相關度為05028;鋁主力合約到213個交易日時,價格自相關度為05019;鉛主力合約到96個交易日時,價格自相關度為05025;燃料油主力合約到216個交易日時,價格自相關度為05000;天然橡膠主力合約到212個交易日時,價格自相關度為05023;螺紋鋼主力合約到222個交易日時,價格自相關度為05000;銅主力合約到166個交易日時,價格自相關度為05018;線材主力合約到210個交易日時,價格自相關度為05007;鋅主力合約到57個交易日時,價格自相關度為05044。同品種的價格自相關性持續的時間較長。

四、美國保證金制度可給我國的借鑒

美國保證金制度給我國的借鑒:一是保證金計算方式上的借鑒;二是保證金可用資產范圍的借鑒。

(一)保證金計算方式上的借鑒

以CME為代表的交易所采用的是SPAN以商品組合為基礎來計算保證金的系統。在我國還沒有期權的情況下,SPAN中的商品組合內的跨月價差風險、商品組間的可對沖風險是可本土化應用的兩個方向。

(二)保證金可用資產范圍的借鑒

根據CME③負責規定履約保證金可接受范圍,一共分為4類:第一類包括Cash現金、T-Bills短期國債(小于或等于1年)、TFRNs(USTreasury Floating Rate Notes)浮動利率國庫券、T-Notes中期國債(1~10年期限)、T-Bonds長期國債(10年以上);第二類包括IEF5④ (Cash with Interest),Letters of Credit信用證;第三類包括USGovernment Agencies合資格的美國政府代理結構證券、Mortgage Backed Securities合資格的以房地產抵押做擔保的證券、TSTRIPS(USTreasury Strips (Principal & Coupon)債券現金流包括息票現金流和到期的面值支付、TIPS(Treasury Inflation-Protected Securities)通貨膨脹保值債券;第四類包括IEF2 (Money Funds Program)、Gold黃金、Exchange-Traded Funds交易所買賣基金、Stocks股票、IEF4 (Corporate Bonds)、Foreign Sovereign Debt外國主權債務、Canadian Provincials(Selected fixed-rate,nominal Canadian Provincials of Ontario and Quebec)加拿大安大略和魁北克地區選定的固定利率債務⑤。可抵扣的比率有具體的規定。可以看到美國可用為保證金的資產范圍遠廣于我國。

美國結算機構擁有保證金的制定權,包括使用具體的壓力測試和風險值計算工具。《多德-弗蘭克法案》對此提出了更具體的定性要求:用于設定保證金標準的模型和參數必須基于風險并定期復核。CFTC只有在認定保證金標準不符合核心原則要求的原則時才會要求結算機構修改。美國的原則性規定與國際證監會組織(IOSCO)和國際支付結算體系委員會(CPSS)的原則要求基本相符。

我國規則制定權集中在監管機構,很多規則都需要監管機構決定、制定或審定。這種情況和臺灣的比較接近,例如保證金水平制定權限由期貨結算機構訂立,經主管機關核定。有價證券占應繳結算保證金總額的比例由主管機關決定,有價證券抵繳的折扣比率,由期貨結算訂立,報請主管機關核定。但臺灣現行的保證金制度也是基于風險的動態保證金體系。

美國采用的賦予監管層管轄權,由交易所提供保證金的可用范圍,實際上給了交易所綜合、全面評估結算會員的途徑,在此基礎上的結算會員信用保證金制度才更有可執行性。加上破產法給予結算機構對保證金的優先處理權這樣的保護措施,對市場的風險管理提供切實的法律支持。

注釋:

①資料來源:CME網站,http://wwwcmegroupcomcn-sclearing-services/margin-changeshtml

②同品種同時期的合約,投資者反響持倉的情況對單個投資者幾乎不可能出現。

③資料來源:http://wwwcmegroupcom/clearing/financial-and-collateral-management/

④本文所指IEF均為CME推出的孳息產品(IEF基金系列)。

⑤CME未指明為債務,但在注釋中有Canadian Provincial debt這樣的說明。

參考文獻:

[1] 戴光懿,畢鵬,任潔中美期貨保證金制度差異的探討[N].期貨日報,2014-01-08

[2] 張小軍期貨市場保證金法律制度研究[D].上海:華東政法大學碩士學位論文,2008

[3] 楊光華美國期貨管理法規概論[M].北京:中國商業出版社,1993

[4] 奚曉明,杜萬華,宋曉明證券、期貨糾紛[M].北京:法律出版社,2015

(編輯:韋京)