專利定價(jià)模型比較分析研究

2016-05-14 13:28:26王雷周彬

海峽科技與產(chǎn)業(yè) 2016年7期

王雷 周彬

摘 要:本文通過對(duì)經(jīng)典的專利定價(jià)模型進(jìn)行分析和比較,重點(diǎn)闡述了三類模型的優(yōu)勢(shì)、劣勢(shì)及適用范圍。在此基礎(chǔ)上,為后續(xù)專利定價(jià)模型的研究提出了建議。

關(guān)鍵詞:專利定價(jià);比較分析

0 引言

隨著知識(shí)經(jīng)濟(jì)的發(fā)展,我國(guó)科技成果的轉(zhuǎn)化問題逐漸成為社會(huì)關(guān)注的焦點(diǎn)。針對(duì)科技成果的轉(zhuǎn)化,國(guó)家自1996年出臺(tái)了《中華人民共和國(guó)促進(jìn)科技成果轉(zhuǎn)化法》之后,在2016年由國(guó)務(wù)院進(jìn)一步印發(fā)了《實(shí)施〈中華人民共和國(guó)促進(jìn)科技成果轉(zhuǎn)化法〉若干規(guī)定》。《規(guī)定》提出了更為明確的操作措施,強(qiáng)調(diào)要打通科技與經(jīng)濟(jì)結(jié)合的通道,鼓勵(lì)研究開發(fā)機(jī)構(gòu)、高等院校、企業(yè)等創(chuàng)新主體及科技人員轉(zhuǎn)移轉(zhuǎn)化科技成果,推進(jìn)經(jīng)濟(jì)提質(zhì)增效升級(jí)。

作為科技成果的重要組成部分,專利在轉(zhuǎn)化過程中有天然的優(yōu)勢(shì):專利本身是一種無形資產(chǎn),有明確的產(chǎn)權(quán)屬性,專利權(quán)人作為專利技術(shù)的所有者,可以對(duì)持有的專利進(jìn)行處置;與其他的科技成果相比較,專利的市場(chǎng)價(jià)值更直觀,并且專利“以公開換保護(hù)”的屬性,也讓投資者更方便地了解專利技術(shù)的特點(diǎn)和功能,便于尋找到合適的專利進(jìn)行投資。因此,專利在科技成果轉(zhuǎn)化中扮演了相對(duì)重要的地位和作用。

1 研究目的及研究意義

1.1 研究目的

在中國(guó)制造日益全球化的背景下,對(duì)于專利的保護(hù)和運(yùn)用逐漸成為社會(huì)關(guān)注的焦點(diǎn);專利作為一種無形資產(chǎn),其交易價(jià)值正成為市場(chǎng)矚目的焦點(diǎn),在1996年頒布的公司法中也明確規(guī)定無形資產(chǎn)要在財(cái)務(wù)報(bào)表中反映其公平的價(jià)值。無論是質(zhì)押融資、作價(jià)入股,還是公司企業(yè)中對(duì)專利發(fā)明人的激勵(lì),專利資產(chǎn)的定價(jià)一直是熱點(diǎn)話題。

自20世紀(jì)60年代開始,國(guó)外就開展了對(duì)專利資產(chǎn)的定價(jià)研究,從多個(gè)角度對(duì)專利如何定價(jià)、怎樣組織開展專利定價(jià)等問題進(jìn)行了探討。目前在學(xué)術(shù)界尚未就專利定價(jià)問題形成共識(shí)。與股票、期權(quán)、期貨等金融資產(chǎn)不同,專利雖然也是一種無形資產(chǎn),但是在技術(shù)轉(zhuǎn)讓市場(chǎng)中,專利資產(chǎn)的價(jià)值規(guī)律卻難以捉摸。以期權(quán)市場(chǎng)為代表的金融資產(chǎn),通常可以與布朗運(yùn)動(dòng)相類比,其變化服從隨機(jī)過程的規(guī)律,早在上世紀(jì)70年代,以Black-Scholes公式為代表的期權(quán)定價(jià)公式,就已經(jīng)成功地實(shí)現(xiàn)了期權(quán)定價(jià)的數(shù)量化。然而,專利的定價(jià)卻受制于多種因素的影響,因?yàn)閮H僅是一次對(duì)專利權(quán)的詢價(jià)就足以改變專利在技術(shù)轉(zhuǎn)讓市場(chǎng)的價(jià)格。

正因?yàn)閷@摹安豢勺矫保约捌湓诩夹g(shù)轉(zhuǎn)讓市場(chǎng)體現(xiàn)的價(jià)值,才使得專利的定價(jià)研究逐漸成為學(xué)術(shù)界關(guān)注的焦點(diǎn)問題。

1.2 研究意義

這篇文章對(duì)自上世紀(jì)60年代以來產(chǎn)生的三類專利定價(jià)模型進(jìn)行了回顧和分析,其研究意義體現(xiàn)在三個(gè)方面。

(1)通過對(duì)典型模型的研究,有助于更清晰地了解對(duì)專利定價(jià)問題的發(fā)展脈絡(luò)。

(2)專利定價(jià)本身由多因素組成,因此在模型演進(jìn)過程中,可以對(duì)導(dǎo)致專利定價(jià)變化的因素有進(jìn)一步認(rèn)識(shí)和了解,從而對(duì)專利定價(jià)問題有更全面的認(rèn)識(shí)。

(3)通過開展對(duì)比分析,比較各類定價(jià)模型的優(yōu)勢(shì)和劣勢(shì),有助于啟發(fā)后續(xù)專利定價(jià)的研究。

2 專利定價(jià)模型分析

對(duì)于專利的定價(jià),主要有三類經(jīng)典的定價(jià)模型:成本法模型、市場(chǎng)價(jià)值法模型和收益法模型。這三類模型都對(duì)專利的價(jià)值進(jìn)行了直觀地衡量。以下分三個(gè)部分對(duì)這三種方法進(jìn)行了分析。

2.1 成本法模型

成本法模型是最早對(duì)專利進(jìn)行定價(jià)的方法。這一方法以計(jì)算一項(xiàng)發(fā)明在進(jìn)行創(chuàng)造和形成專利過程中的成本投入為基礎(chǔ),附加上一定的利潤(rùn)率,以此確定專利資產(chǎn)的價(jià)值。[2]其定價(jià)模型表述如下:在成本法模型中,X的價(jià)值由專利權(quán)人確定,取決于專利權(quán)人的預(yù)期邊際利潤(rùn)水平,這一模型有兩個(gè)顯著的特點(diǎn)。

(1)分析過程直觀,便于實(shí)際測(cè)算專利的投入費(fèi)用。按照我國(guó)《公司法》的規(guī)定,無形資產(chǎn)要在財(cái)務(wù)報(bào)表中反映其公平的價(jià)值,因此成本法為專利的會(huì)計(jì)核算提供了相對(duì)直接的計(jì)算依據(jù)。

(2)將專利與前期的科學(xué)研究工作進(jìn)行了有效銜接。成本法以實(shí)現(xiàn)一項(xiàng)專利成果所投入的成本作為計(jì)量的依據(jù),實(shí)現(xiàn)了專利成果與科學(xué)研究的前后銜接,將投入與產(chǎn)出直接關(guān)聯(lián),為對(duì)專利的實(shí)際發(fā)明人進(jìn)行獎(jiǎng)勵(lì)提供了依據(jù)。

此外,在不考慮專利的產(chǎn)業(yè)化實(shí)施和轉(zhuǎn)讓等市場(chǎng)化操作的情況下,成本法是衡量一項(xiàng)專利資產(chǎn)價(jià)值最直接的方法,可以為非營(yíng)利性科研機(jī)構(gòu)進(jìn)行專利定價(jià)提供了有益參考。成本法的缺點(diǎn)具體包括以下3個(gè)方面。

(1)預(yù)期邊際利潤(rùn)水平X的測(cè)量。在成本法中,發(fā)明創(chuàng)造過程產(chǎn)生的費(fèi)用以及專利形成過程產(chǎn)生的費(fèi)用均可以做有效的歸集,但是預(yù)期邊際利潤(rùn)水平本身是一個(gè)難以衡量的因素。不同類型的專利、不同行業(yè)的專利、不同時(shí)期的專利,對(duì)于X的判斷和測(cè)量均不相同。在預(yù)期邊際利潤(rùn)水平無法確定的條件下,成本法本身無法對(duì)專利的價(jià)值進(jìn)行有效的評(píng)價(jià)和計(jì)算。

(2)缺乏對(duì)專利形成后的經(jīng)濟(jì)效益的判斷。成本法本身沒有考慮專利的需求情況、使用周期、技術(shù)轉(zhuǎn)讓中買家的風(fēng)險(xiǎn)因素,僅對(duì)專利產(chǎn)生過程中發(fā)生的費(fèi)用進(jìn)行了測(cè)算,缺少對(duì)專利轉(zhuǎn)讓過程中的各類相關(guān)因素的測(cè)量。

(3)成本法自身的計(jì)算過程意味著對(duì)專利資產(chǎn)的價(jià)值判斷與投入年限成正相關(guān)的關(guān)系。成本法本身是線性的計(jì)算模型,投入的年限越高意味著費(fèi)用越高,則對(duì)于同一類專利而言,在預(yù)期邊際利潤(rùn)水平相對(duì)一致的條件下,投入年限越高的專利價(jià)值就越大,這種錯(cuò)誤的信號(hào)可能導(dǎo)致專利權(quán)人輕易放棄一項(xiàng)極具市場(chǎng)潛力的技術(shù)。

成本法來自對(duì)有形資產(chǎn)的定價(jià)。相對(duì)于無形資產(chǎn),有形資產(chǎn)本身的估值已經(jīng)形成了一整套完善的體系和測(cè)量標(biāo)準(zhǔn);但是與有形資產(chǎn)不同,專利難以簡(jiǎn)單地用投入成本體現(xiàn)價(jià)值。專利的價(jià)值仍然需要充分考慮專利權(quán)人利用此項(xiàng)技術(shù)獲得的收益。

2.2 市場(chǎng)價(jià)值法模型

市場(chǎng)價(jià)值法側(cè)重于對(duì)專利的市場(chǎng)價(jià)值進(jìn)行測(cè)量。這一模型充分考慮了有形資產(chǎn)與無形資產(chǎn)的區(qū)別,將專利的價(jià)值與公司對(duì)專利的運(yùn)用水平聯(lián)系在了一起[3]。其定價(jià)模型表述如下:市場(chǎng)價(jià)值法以特定時(shí)點(diǎn)各項(xiàng)因素的價(jià)值為計(jì)算依據(jù),這一模型的特點(diǎn)主要包括以下三個(gè)方面。

(1)體現(xiàn)了專利的經(jīng)濟(jì)效益。正如前一部分所表述,成本法對(duì)專利價(jià)值的判斷缺乏對(duì)其經(jīng)濟(jì)效益的測(cè)算。市場(chǎng)價(jià)值法模型則充分考慮到了這一點(diǎn),實(shí)現(xiàn)了投入成本與經(jīng)濟(jì)效益的有機(jī)結(jié)合。根據(jù)有效市場(chǎng)假說,在任何時(shí)候,單個(gè)股票的市場(chǎng)價(jià)格都反映了已經(jīng)發(fā)生的和尚未發(fā)生、但市場(chǎng)預(yù)期會(huì)發(fā)生的事情,因此專利也不例外。當(dāng)公司獲得一項(xiàng)專利后,市場(chǎng)價(jià)值法可以通過公司的股價(jià)波動(dòng),有效反應(yīng)市場(chǎng)對(duì)專利的態(tài)度;整個(gè)計(jì)算過程均可以采用公允價(jià)值,便于公司科學(xué)計(jì)算專利的實(shí)際價(jià)值。

(2)直觀地體現(xiàn)了專利的價(jià)值鏈。市場(chǎng)價(jià)值法將專利從產(chǎn)生到運(yùn)用的全過程全部包含在專利的定價(jià)機(jī)制過程中,將為實(shí)現(xiàn)專利價(jià)值而投入的有形資產(chǎn)和無形資產(chǎn)全部納入了考慮范圍,有助于專利權(quán)人完整地認(rèn)識(shí)專利對(duì)公司市值的貢獻(xiàn)。

(3)確認(rèn)了專利的資產(chǎn)屬性。專利本身是一種無形資產(chǎn),市場(chǎng)價(jià)值法將專利完全視為資產(chǎn)進(jìn)行處置,實(shí)現(xiàn)了無形資產(chǎn)和有形資產(chǎn)的分離、專利與其他無形資產(chǎn)的分離,有助于專利權(quán)人科學(xué)有效地評(píng)判專利的資產(chǎn)價(jià)值,并組織開展專利的價(jià)值評(píng)價(jià)活動(dòng)。

市場(chǎng)價(jià)值法充分認(rèn)可了專利的資產(chǎn)屬性,并可以通過這一模型進(jìn)一步衡量專利對(duì)專利權(quán)人的市值貢獻(xiàn)率,為計(jì)算專利成果的轉(zhuǎn)化率提供了依據(jù),可以為市場(chǎng)化的公司進(jìn)行專利價(jià)值的定價(jià)提供參考。市場(chǎng)價(jià)值法的缺點(diǎn)主要包括以下3個(gè)方面。

(1)適用范圍有一定局限性,僅適用于上市公司衡量專利價(jià)值。市場(chǎng)價(jià)值法依賴于股票市場(chǎng)的價(jià)格波動(dòng),因此并不適用于非上市公司和高等院校、各類研發(fā)機(jī)構(gòu)等其他組織。

(2)缺乏對(duì)經(jīng)濟(jì)周期和市場(chǎng)波動(dòng)的預(yù)期判斷[4]。即便是上市公司,其市值的變化也不是穩(wěn)定的,從短期上看,市場(chǎng)波動(dòng)會(huì)對(duì)公司的市值產(chǎn)生影響;從長(zhǎng)期上看,經(jīng)濟(jì)周期的變化會(huì)影響到公司的市場(chǎng)價(jià)值判斷。在這一模型中,專利本身并不具備逆周期的屬性,因此可能存在因泡沫而高估價(jià)值、因蕭條而低估價(jià)值的情況。

(3)難以區(qū)分專利與其他無形資產(chǎn)的價(jià)值。除專利外,公司主要的無形資產(chǎn)還包括商標(biāo)商譽(yù)、人力資本、版權(quán)以及其他發(fā)明創(chuàng)造等方面。市場(chǎng)價(jià)值法可以按照公允價(jià)值的原則,對(duì)公司市值、有形資產(chǎn)價(jià)值進(jìn)行測(cè)算,但是在區(qū)分專利與非專利無形資產(chǎn)方面并沒有提供有效的區(qū)分方法。

市場(chǎng)價(jià)值法從經(jīng)濟(jì)效益的角度對(duì)專利的定價(jià)進(jìn)行了模型化處理,有效地規(guī)避了在成本法中對(duì)“預(yù)期邊際利潤(rùn)水平”的主觀測(cè)量,直觀地表述了專利的整條價(jià)值鏈,特別是體現(xiàn)了專利在市場(chǎng)化條件下的貢獻(xiàn)率。但是這一方法受制于適用范圍、外部環(huán)境以及與其他無形資產(chǎn)區(qū)分等問題,本身的實(shí)際操作性較低,難以為企業(yè)提供有效地指導(dǎo)。

2.3 收益法模型

收益法在市場(chǎng)價(jià)值法的基礎(chǔ)上,將專利的價(jià)值與資金的時(shí)間價(jià)值結(jié)合在一起,既充分考慮了專利資產(chǎn)對(duì)企業(yè)的貢獻(xiàn)能力,又有效地規(guī)避了外部環(huán)境風(fēng)險(xiǎn)[5]。這一方法獲得了金融界的認(rèn)可,作為投資公司計(jì)算專利價(jià)值的一種有效工具。其定價(jià)模型表述如下:收益法模型主要的設(shè)計(jì)思路是將專利產(chǎn)業(yè)化后的收益按照使用年限進(jìn)行折現(xiàn),計(jì)算的結(jié)果體現(xiàn)了專利的現(xiàn)值。在這一模型中,最關(guān)鍵的因素是折現(xiàn)率,折現(xiàn)率水平的高低體現(xiàn)了投資者對(duì)專利價(jià)值的預(yù)期收益。在更為復(fù)雜的模型中,還考慮了稅收補(bǔ)貼以及專利成本分?jǐn)倢?duì)現(xiàn)金流的影響效果。

作為一種較為有效的價(jià)值計(jì)算模型,收益法將專利價(jià)值與使用年限相關(guān)聯(lián),充分考慮了不同年限的波動(dòng),提供了一種相對(duì)穩(wěn)定的專利定價(jià)分析模式,便于專利權(quán)人測(cè)量其專利資產(chǎn)的價(jià)值,更有助于買家和賣家在技術(shù)轉(zhuǎn)讓市場(chǎng)中進(jìn)行協(xié)商確定折現(xiàn)率水平,進(jìn)而明確計(jì)算出專利的預(yù)期價(jià)值。

與成本法和市場(chǎng)價(jià)值法相比,收益法的適用范圍更廣泛,不僅可以為上市公司使用,也可以為科研院所開展專利定價(jià)提供有效參考。根據(jù)收益法計(jì)算的價(jià)值,也更容易獲得投資者的認(rèn)可,模型本身具有很高的可量化性。

收益法的主要問題體現(xiàn)在對(duì)影響凈現(xiàn)金流的因素分析上[6]。在專利投入使用后,每年的凈現(xiàn)金流變動(dòng)情況與專利自身的關(guān)聯(lián)性并不明確。當(dāng)企業(yè)應(yīng)用一項(xiàng)新的專利技術(shù)后,預(yù)測(cè)科技進(jìn)步對(duì)收益的貢獻(xiàn)率存在市場(chǎng)風(fēng)險(xiǎn)。即便可以用歷史數(shù)據(jù)進(jìn)行比較,這樣計(jì)算出來的專利價(jià)值僅對(duì)專利權(quán)人自身有意義,忽略了專利的“機(jī)會(huì)價(jià)值”,即如果專利權(quán)轉(zhuǎn)讓給另一方,可能產(chǎn)生更高的現(xiàn)金流。

收益法實(shí)現(xiàn)了將專利價(jià)值與專利權(quán)人的利潤(rùn)相掛鉤,體現(xiàn)了專利價(jià)值實(shí)現(xiàn)的根本目的:為專利權(quán)人創(chuàng)造更高的利潤(rùn)。然而根據(jù)收益法計(jì)算出的專利價(jià)值,并不是一項(xiàng)發(fā)明成果的實(shí)際市場(chǎng)價(jià)值,而是這項(xiàng)成果的最小市場(chǎng)價(jià)值。

3 專利定價(jià)模型比較

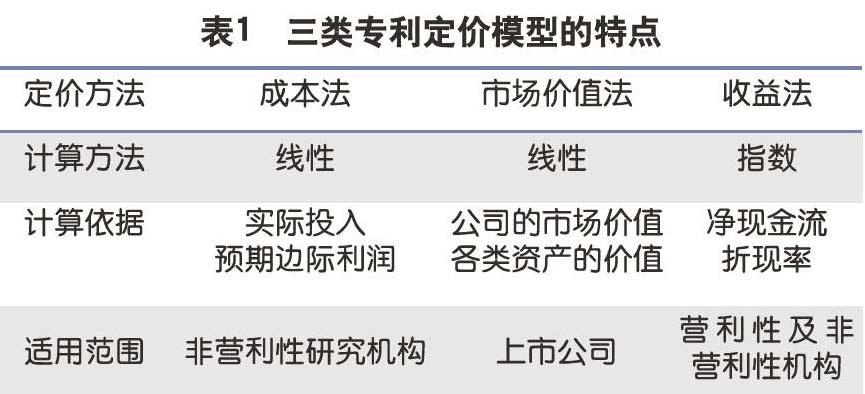

第二部分針對(duì)三類專利定價(jià)模型進(jìn)行了闡述,為方便對(duì)其進(jìn)行比較,將其特點(diǎn)列出如表1。

成本法側(cè)重于對(duì)發(fā)明創(chuàng)造的投入成本進(jìn)行核算,因?yàn)轭A(yù)期邊際利潤(rùn)水平X由主觀確定,因此成本法的計(jì)算雖然最為簡(jiǎn)單易行,但是本身的人為因素也最為顯著。此外,成本法并沒有考慮專利在技術(shù)交易市場(chǎng)上的轉(zhuǎn)讓價(jià)值。

市場(chǎng)價(jià)值法關(guān)注了專利的經(jīng)濟(jì)效益,提供了專利經(jīng)濟(jì)貢獻(xiàn)率的測(cè)算方法,但是市場(chǎng)價(jià)值法本身無法區(qū)分專利和非專利無形資產(chǎn)。因此雖然可以通過這一概念開展專利的價(jià)值測(cè)算,但是實(shí)際操作性很有限。

與前兩種采用線性計(jì)算的模型不同,收益法充分考慮了專利資產(chǎn)的時(shí)間價(jià)值,完全將專利當(dāng)做資產(chǎn)來看待,因此這一方法在計(jì)算上更加精確,也更有利于獲得投資者的認(rèn)可。收益法的主要問題在于過于強(qiáng)調(diào)專利對(duì)專利權(quán)人的利潤(rùn)貢獻(xiàn),忽略了專利自身的“機(jī)會(huì)價(jià)值”。收益法得出的專利價(jià)格應(yīng)為此項(xiàng)專利技術(shù)的的最小市場(chǎng)價(jià)值。

4 建議及啟示

通過對(duì)三類經(jīng)典專利定價(jià)模型進(jìn)行比較分析,可以看出專利定價(jià)模型的演進(jìn)過程。從最初對(duì)投入成本的認(rèn)知,到隨后對(duì)其市場(chǎng)價(jià)值因素的識(shí)別,再到市場(chǎng)機(jī)制挖掘,專利作為一項(xiàng)易于識(shí)別的無形資產(chǎn),其價(jià)值的實(shí)現(xiàn)方式和影響因素正逐漸被識(shí)別和判斷。

專利本身是具有創(chuàng)造性的技術(shù)成果,傳統(tǒng)的定價(jià)方法過于直接地將專利與其他商品等值處理,忽略了專利本身的新穎性和創(chuàng)造性的特點(diǎn)。因此在開展專利定價(jià)的研究過程中,建議重點(diǎn)考慮以下三個(gè)方面。

(1)充分考慮專利不同于其他資產(chǎn)的特殊性:一項(xiàng)專利技術(shù)本身不具備反復(fù)生產(chǎn)的特性,因此無法簡(jiǎn)單地將其價(jià)值用傳統(tǒng)的資產(chǎn)評(píng)價(jià)方法進(jìn)行類比。專利權(quán)本身是一種壟斷使用權(quán),由專利權(quán)人享有此項(xiàng)技術(shù)所包含的權(quán)利要求,并以此作為創(chuàng)造新收益的實(shí)現(xiàn)方式,因此專利權(quán)是一種特殊的資產(chǎn)。

(2)充分考慮專利定價(jià)的全過程要素:專利的定價(jià)過程不僅與投入的成本直接相關(guān),更與專利權(quán)的使用、處置有關(guān),且存在“機(jī)會(huì)收益”的問題。在開展專利定價(jià)研究時(shí),建議將專利當(dāng)做特殊的期權(quán),體現(xiàn)其交易和轉(zhuǎn)讓價(jià)值。

(3)充分考慮定價(jià)的適用范圍。除了以營(yíng)利為目的的公司需要通過測(cè)算專利價(jià)值之外,非營(yíng)利的研究機(jī)構(gòu)同樣需要通過開展專利定價(jià),對(duì)研發(fā)的成果進(jìn)行有效的評(píng)價(jià)和考核,因此專利定價(jià)的意義不僅體現(xiàn)在技術(shù)交易市場(chǎng)的價(jià)值發(fā)現(xiàn)上,更體現(xiàn)在科技成果轉(zhuǎn)化方面。在科技成果轉(zhuǎn)化逐漸成為焦點(diǎn)話題之后,專利的價(jià)值評(píng)價(jià)直接反映了科技成果轉(zhuǎn)化的效率。

參考文獻(xiàn)

[1] Smith G, Parr R. Valuation of Intellectual Property and Intangible Assets [J]. Wiley interscience.

1993.

[2] E.F. Sherry, D.J. Teece, Royalties, evoving patent, rights, and the value of innovation[J], Res. Policy, 2004, vol 33.

[3] A. Arora, A. Fosfuri, A. Gambardella, Markets for technology: the economics of innovation and corporate strategy[M], MIT Press, Cambridge, 2001

[4] Parr, R.L. and Smith, G.V. Quantitative methods of valuing intellectual property[M], The New Role of Intellectual Property in Commercial Transactions. New York: John Wiley, 1994.

[5] Brealey, R.A., Myers, S.C., Principles of corporate finance[M]. McGraw-Hill Press, 2003.

[6] Pitkethly, R. The Valuation of intellectual property[J], Templeton College Working Papers, 1993.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

商周刊(2019年1期)2019-01-31 02:36:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

航天器工程(2014年6期)2014-03-11 16:36:16

航天器工程(2014年5期)2014-03-11 16:36:03

航天器工程(2014年4期)2014-03-11 16:35:49