我國上市公司社會責任信息披露影響因素

2016-05-14 04:40:15張力

現代企業 2016年6期

張力

一、 研究假設

1.公司規模的影響。一個上市公司的規模越大,公司就越容易受到公眾的關注,其所受到的外部各方要求社會責任報告信息披露的壓力也就越大,為了避免出現不利影響,規模大的公司更愿意披露社會責任信息。因此本文提出以下假設1:我國上市公司社會責任信息披露與公司規模呈正相關。

2.財務風險的影響。財務風險高的公司,它的資本結構中負債比重比較大,也就意味著公司的償債壓力更大,管理層可能就不會過多的關注公司的社會責任。同時為了減少發布不好的信息給公司帶來的消極影響,公司通常也會降低相關信息的披露。由此,本文提出假設2:我國上市公司社會責任信息披露與財務風險呈負相關。

3.盈利能力的影響。盈利能力是一個企業生存發展的基礎。盈利能力強、財務業績好的公司擁有更豐富的資源,從而比其他盈利能力差的企業更有能力負擔社會責任,同時披露多一些的社會責任信息。本文提出研究假設3:我國上市公司社會責任信息披露與盈利能力呈正相關。

4.股權集中度的影響。股權集中度可以用來衡量股東對企業的影響程度,股權集中度高的企業其股東與企業的利益目標會相當一致一些,這樣股東為了企業構建良好信譽和形象,會更加愿意披露社會責任信息。本文提出研究假設4:我國上市公司社會責任信息披露與股權集中度呈正相關。

5.媒體曝光度的影響。現代社會媒體對于企業的監督起著很重要的作用,企業的媒體曝光量在一定程度上增強了企業的透明度,會引起公眾更多的關注和監督,而公司社會責任是重要的一部分。因此,本文提出研究假設5:我國上市公司社會責任信息披露與媒體曝光度呈正相關。

二、研究設計

1. 樣本選擇和數據來源。本文從滬、深兩市選取了2012-2014年200家上市公司為研究對象,樣本中剔除 ST 和 *ST 公司;剔除材料、資料不全以及新上市的上市公司,最后得到200家上市公司作為有效研究樣本。

2. 變量定義和模型構建。(1)變量定義。本篇文章是以社會責任信息披露的影響因素為研究對象,被解釋變量為上市公司社會責任信息披露的水平,解釋變量是影響因素。具體變量設置如下:

研究中的被解釋變量為社會責任信息披露指數,變量符號為CSRID,該指數是依據MCT評價體系計算出來的分數,用來企業社會責任信息的披露水平,分數越高就說明該企業的社會責任信息的披露水平越高。

研究中的解釋變量有五個,第一個是公司規模,變量符號為SIZE,本文用期末總資產的自然對數作為衡量指標;第二個是財務風險,變量符號為LEV,該變量用資產負債率來表示,即用負債總額除以資產總額;第三個是盈利能力,變量符號為ROE,本文以凈資產收益率為標準來衡量,即用凈利潤除以股東權益;第四個是股權集中度,變量符號為H10,本文是選取企業的前十大股東持股比例平方和來衡量;第五個是媒體曝光度,變量符號是MEDIA,本文選取企業在2010/1/1-2014/12/31在新浪網出現的新聞總個數為衡量標準。

研究中的控制變量為區域經濟發展水平,變量符號為AREA,該變量為啞變量,當樣本企業位于上海、北京、天津、江蘇、浙江、山東、廣州這7個省市時為1,其他省市為0。

(2)模型構建。本文采用多元線性回歸的方法對所收集得到的數據資料進行研究,并且依據研究設立的假設構建回歸模型,即下所示:

CSRID=β0+β1SIZE+β2LEV+β3ROE+β4H10+β5MEDIA+ε

公式中β0為常數項,β1-5為各自變量系數,ε為誤差項。

三、實證分析

本文根據建立的回歸模型,將樣本數據代入SPSS20.0軟件,采用最小二乘法進行回歸分析,得出結果如表1所示:

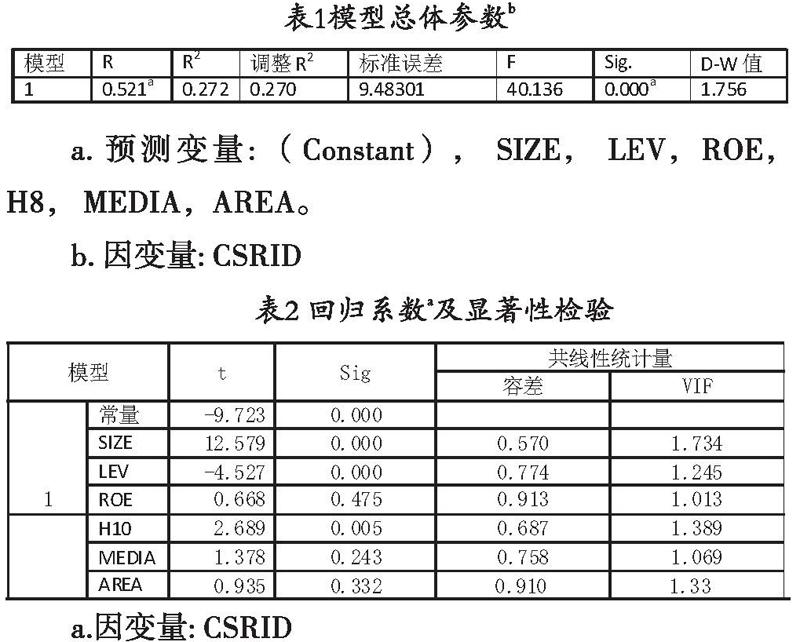

從表1的模型總體參數可以看到本次研究模型的擬合度檢驗結果,表中F值為用來檢測模型整體的顯著性,F值是40.136說明模型有比較好的整體線性擬合優度,證明模型整體上是顯著的。R2的值為0.272,調整后的R2的值為0.270,還處于比較合適的期間內,說明該模型中的解釋變量對被解釋變量有較好的解釋能力,并且還存在其他的社會責任信息披露的影響因素需要研究。D-W值為1.756,說明并不存在自相關問題。VIF的最大值是1.734,比10小很多,同時容差都比1小,這說明多重共線性在自變量之間是不存在的。

從以上的回歸結果可以得到,公司規模在1%的水平上呈現顯著正相關,說明上市公司的規模越大,越有意愿披露社會責任信息。相反,財務風險在1%的水平上呈現顯著負相關,即上市公司的財務風險越小,其社會責任信息披露水平越高。盈利能力在1%的水平上呈現顯著正相關,這意味著盈利能力強的上市公司更有可能披露社會責任信息。股權集中度在5%的水平上顯著正相關,說明股權集中度高的公司更傾向于披露更多的社會責任信息。媒體曝光度也呈現了正相關,說明媒體曝光度越高的企業其社會責任信息披露質量越高。

四、研究結論

本文通過選取2012-2014年在深、滬證券交易所的上市企業,通過實證研究了社會責任信息披露的影響因素,研究說明:公司規模、盈利能力、股權集中度、媒體曝光度與社會責任報告信息披露呈正相關,財務風險與社會責任信息披露呈負相關。由于目前我國企業披露的社會責任信息的總體質量不高,內容的完整性和規范性等方面都存在缺陷,因此我們應該努力強化的企業社會責任意識,同時加快社會責任的法制建設,建立社會責任信息披露體系和審計制度。

(作者單位:江西財經大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46