創業板上市股權結構對會計信息披露質量的影響

2016-05-14 04:40:15余青英

現代企業 2016年6期

余青英

我國上市公司的盈余管理、會計造假、會計信息違規披露現象非常嚴重,使投資者權益受到極大損害,不僅扭曲了股票市場的價格信號,而且嚴重影響了中央政府宏觀經濟調控方針政策的正確制定和貫徹落實。會計信息失真的主要是企業在營運過程中存在的委托代理關系中,所以,在兩權分離下的公司治理中, 客觀上存在著會計信息失真的制度基礎。創業板上市公司具有以下特征:有若干經濟效益或社會影響的自主創新;可持續的創新;高速發展的企業;全面系統的創新;具有較大社會影響力和輻射力的企業。在各種公司治理機制中,股權結構發揮的作用是基礎性的,因此本文以股權結構為切入點,采用Logistic回歸分析,研究創業板上市公司治理結構對會計信息披露質量的影響,對于提高會計信息披露質量、完善創業板市場的建設有重要現實意義。

一、理論分析和研究假設

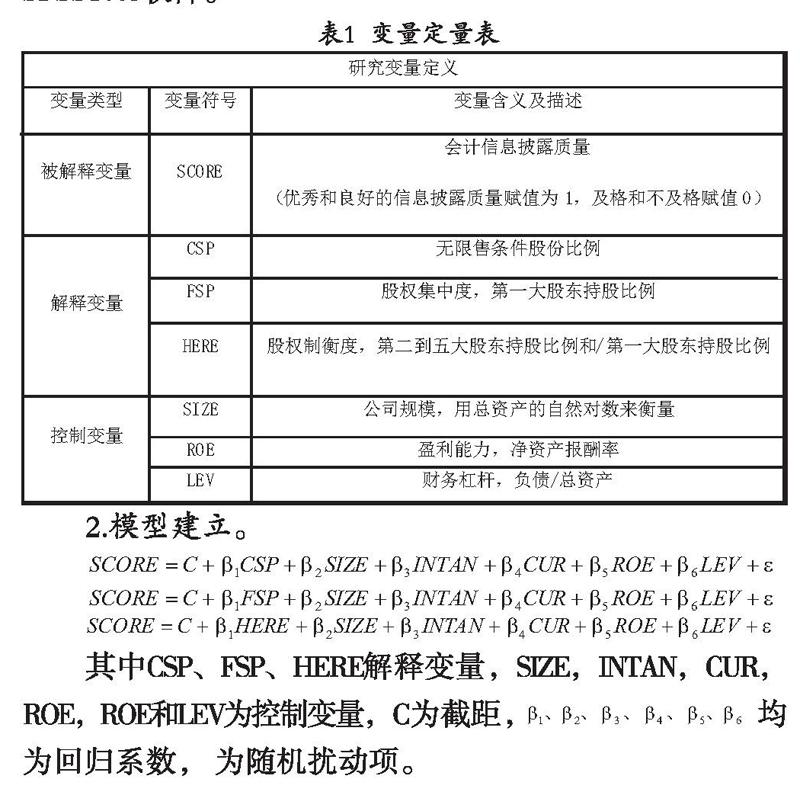

1.股權性質與會計信息披露質量。創業板上市公司報表中把股份分為有限售條件和無限售條件股份兩大類,本文選無限售條件的股份比例來解釋股權性質。對大股東而言,手中的股票由不流通到可以流通,意味著股票市場上的股價漲跌和他們也有了密切的關系。促使他們注重公司的治理結構,更多的披露公司的信息。 假設1:無限售條件股份比例與會計信息披露質量正相關。

2.股權集中度與會計信息披露質量。創業板公司的發展需要相對集中和穩定的股權作為支柱。并且股權分置改革后,控股股東的股票可以在市場上流通,股價成為其衡量財富價值的標準。使得大股東與小股東之間存在利益協同效應。為了改善公司治理效率,使公司披露的會計信息質量提高。假設2:股權集中度與會計信息披露質量正相關。

3.股權制衡度與會計信息披露質量。當公司大股東的持股比例太高時,會傾向于利用權力來謀取私利,對創新活動產生負面影響。當其他股東的股權集中度提高時,對控股股東的控制權有一定的制衡能力,使得公司的治理更加規范化,同時提高會計信息的披露質量。并且其他股東與控股股東之間的溝通也更加流暢和有效。假設3:股權制衡度與會計信息披露質量正相關。

二、實證研究設計

1.樣本選擇及變量的選取。本文選取2012年到2014年在深交所上市的創業板上市公司,選擇依據是兩年的會計報告都有信息披露考評結果且數據沒有殘缺的,一共152家公司,304個觀測值。數據處理采用了EXCEL和SPSS17.0軟件。

三、實證分析

1.描述性統計。對相關變量進行描述性統計,有以下幾點說明:創業板上市公司的信息披露質量(Score)最小值為0,最大值為1,均值為0.885,總體優良程度維持在五分之四以上,說明創業板上市公司的信息披露質量總體上較好,但仍有提高的空間。無限售條件股份比例(Csp)均值為0.343,整體來說比較大,說明創業板上市公司需要有較多的外部資金作為其發展的支持,并且創業板上市公司傾向于用權益融資。第一大股東持股比例(Fsp)的均值為0.336,說明創業板上市公司的股權較集中且整體上偏大。第二到第五大股東持股比例和與第一大股東持股比例之比(Here),說明公司間的差距較大。

公司規模(Size)均值為20.768,說明創業板上市公司中不僅有中小企業,也有發展潛力大的大企業。無形資產比例(Intan)最大值與最小值相差較大,這與有些創業板上市公司是以信息、生物和新材料技術為代表的高新技術企業有關。短期經營風險(Cur)均值0.793,流動資產較多,說明創業板上市公司極易陷入短期經營風險。凈資產收益率(Roe)最小值為-0.001,造成收益低的原因可能是創業板市場上市標準較低,而通過舞弊造假以達到上市要求的企業也不乏;上市的企業皆為高成長性企業,投資風險非常大。長期負債比率(Lev)整體來說偏小。可能的原因是第一,由上面得知創業板上市公司更傾向于使用權益融資。第二,創業板上市公司處于發展階段,經營業績不穩定。

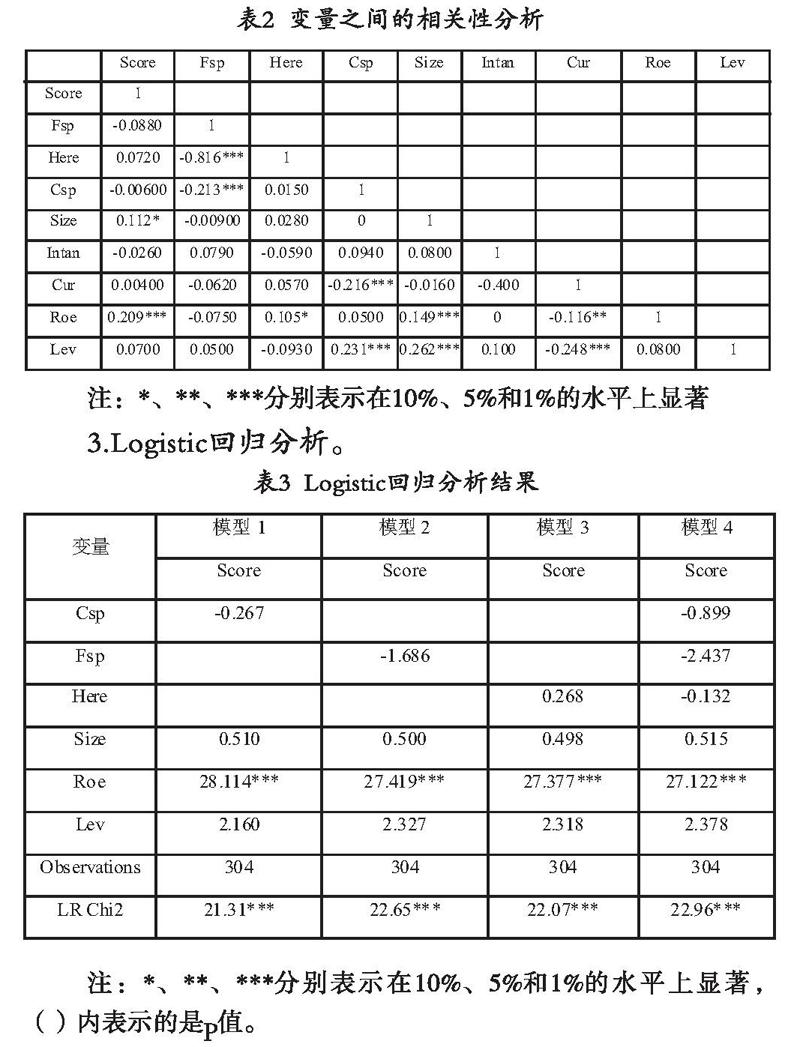

2.相關性分析。表2是變量的相關性分析結果。從各變量之間的相關系數來看,相關系數最高的是資產負債率和無限售條件股份比例為0.262,沒有超出共線性臨界值0.6,低相關系數表明模型中沒有嚴重的多重共線性問題,不會影響研究。

Logistic回歸分析結果如表3示,結論一:假設1提出無限售條件股份比例與會計信息披露質量正相關。從模型1可以看出,無限售條件股份比例 (Csp)變量的系數為負,并且不顯著,研究結果與假設不一致。可能的原因是無限售條件的股份中持股較多的大股東對公司經營者的監督作用較弱,而且也沒有動力驅使他們去監督管理者。 結論二:假設2提出股權集中度與會計信息披露質量正相關。從模型2可以看出,第一大股東持股比例(Fsp)變量的系數為負,研究結果與假設不一致。可能存在的原因是我國證券監管機構對創業板上市公司提出了比主板市場更為嚴格的信息披露要求,以增加創業板市場的透明度,提高市場流動性。結論三:假設3提出股權制衡度與會計信息披露質量正相關。從模型3可以看出,其他股東對第一大股東進行了監督和制衡,但是其監督制衡作用太弱,對提高會計信息的披露質量的作用較弱。其他控制變量中只有盈利能力(Roe)與會計信息披露質量在1%的顯著性水平下正相關。說明盈利能力對會計信息披露質量的影響較大。最后,把三個解釋變量同時放進模型回歸,結果見表3模型4,與前面三個模型中的結果相似。

四、結論與局限

近些年來,我國上市公司會計信息違規披露現象非常嚴重,使投資者權益受到極大損害,嚴重影響了中央政府宏觀經濟調控方針政策的正確制定和貫徹落實。會計信息的披露質量很大程度上受公司經營績效的影響,公司的經營績效又受公司治理結構的影響。因此很多學者都研究了股權結構對會計信息披露質量的影響,由于數據取材及背景的不同,得出的結論也有所差異。但是他們研究的對象基本都是主板和中小板,很少有研究創業板上市公司的。而創業板上市公司具有較大社會影響力和輻射力。因此本文研究創業板上市公司股權結構對會計信息披露質量的影響。本文股權結構對會計信息披露質量的影響不顯著可能的原因有以下三個方面:第一,本文變量取選于2012-2014,這幾年金融水平發展進步,金融行業規范化,公司對會計信息進行粉飾的成本和風險變大,所以股權結構對會計信息披露質量的影響能力變弱。第二,創業板上市公司發展的時間較短,數據較少。第三,創業板市場嚴格要求運作,減少了會計作假的機會,并且創業板上市公司為了吸引更多的投資者,也傾向于披露質量較高的會計信息。

(作者單位:江西財經大學會計學院)

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10