電器行業企業并購績效研究

2016-05-14 20:31:38程昆鵬劉雪瑩

進出口經理人 2016年5期

程昆鵬 劉雪瑩

摘 要:本文以電器行業中美的并購小天鵝為例,評價電器行業企業并購績效。在評價指標設計上,根據財政部制定的《企業績效評價操作細則》,以并購前兩年和后三年為基礎,對并購后美的電器的績效進行綜合評價,發現此次并購除了對美的償債能力造成一定負面影響外,在營運能力、盈利能力、發展能力方面對美的整體均有一定的積極影響。

關鍵詞:電器行業;并購績效;美的電器;小天鵝

電器行業作為我國傳統的制造業行業,競爭異常激烈。通過查閱資料發現,1995年我國擁有電器品牌200多個;2000年擁有電器品牌僅剩余20多個,品牌淘汰率高達90%。國內家電行業品牌競爭的加劇,再加上中國加入WTO后外國品牌的涌入,使得國內的一些家電企業紛紛走上并購的道路來擴大自身規模,提升企業整體實力。比較有名的就有美的并購小天鵝。究竟并購績效如何,是否真的對企業的發展有積極的影響,本文將以美的并購小天鵝為例,來進行具體的分析。

一、并購績效分析

(一)并購績效財務評價指標體系

根據財政部制定的《企業績效評價操作細則》,本文從財務效益狀況、資產營運狀況、償債能力狀況和發展能力狀況四個方面對并購后美的電器的績效進行綜合評價。在具體評價美的并購小天鵝績效時,以并購前兩年和并購后三年的財務數據為基準進行對比分析。

(二)并購績效評價

本文以并購當年2008年為起點,評價企業并購前兩年與后三年的績效情況,具體分析如下:

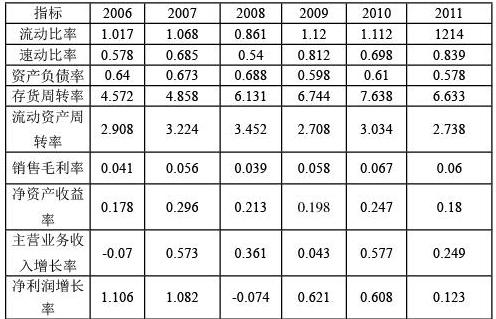

1、償債能力分析。(1)短期償債能力分析。從表1可以看出美的電器2006—2011年間,流動比率在2008年達到最低,隨后上漲且高于并購前;速動比率同樣在2008年并購當年達到最低值,隨后有所上升。但可以發現,無論是流動比率還是速動比率在2010年之后又有所下降,可見,此次美的電器并購小天鵝占用了大量的流動資金,導致美的短期償債能力在08年的時候達到最弱,同時影響了其后兩年的短期償債能力。(2)長期償債能力分析。從表1可以發現,代表企業長期償債能力的資產負債率在2008年達到最大值,意味著企業的長期償債能力達到最低水平。隨后在09年資產負債率有所下降,長期償債能力得到提高。不過,總體上,美的集團的資產負債率都在55%以上,長期償債能力比較弱,具有一定的財務風險。2、營運能力分析。通過以上表1可以看出,自2008年并購完成后,美的電器的存貨周轉率一直穩步上升,到2011年才有所下降。說明并購使企業后兩年的存貨占用水平降低,存貨變現能力提高。因為并購之后,企業的銷售渠道拓寬了,使存貨更容易銷售出去。與此同時,流動資產周轉率在2008年以后卻呈現出下將趨勢,雖然2010年有所回升,但是仍低于并購前一年和當年的水平。主要原因是并購整合使并購后的美的流動資產和總資產絕對數增加,但是營業收入的增加速度沒有超過流動資產和總資產的增加速度。3、盈利能力分析。從表1的分析可以看出,美的電器的銷售毛利率在并購后三年整體上要大于并購當年和并購前兩年的,說明并購增加了企業的盈利水平,對企業的盈利能力有一定的提高作用。但是,企業的凈資產收益率卻在并購后一年下降到最低水平,雖然2010年有所恢復但是仍未達到并購前一年的水平,主要原因是并購小天鵝后,企業的資產總量明顯增加,攤薄了凈資產收益率,另外金融危機的爆發也影響了家電行業的凈資產收益率,美的電器也無法幸免。4、發展能力分析。根據表1,主營業務收入增長率在并購后不增反降,在2008和2009年都有較大幅度的下降。從報表中看,美的在2008和2009年在冰箱和洗衣機業務的銷售收入上都有較大的增長。

凈利潤增長率方面,在并購完成的當年,出現了負增長,2009年和2010年雖然凈利潤增長率有所上升,但距離并購前水平還有較大差距。這主要是因為,2007美的電器賬上約存億元的非經常性收益,到了2008年,這項非經常性損益已不存在,直接導致了并購完成后美的電器營業利潤增長率出現大幅下降。

二、結論

從以上對企業并購績效的評價可以看出,此次并購除了對美的償債能力造成一定負面影響外,在營運能力、盈利能力、發展能力方面對美的整體均有一定的積極影響。雖然有些指標在本文的評價期內表現并不好,但我們相信,隨著并購整合的進行,以及金融危機影響的逐漸消失,此次并購一定會對美的電器有一個好的影響。

參考文獻:

[1]魏長寬.上市公司并購績效研究[J].經濟研究,2014.

[2]馮根福,吳林江.我國上市公司并購績效的實證研究[J]經濟研究,2001.

[3]張學偉.購動機與中國企業的并購績效:基于DEA和TSFA的研究[J]績效管理,2014.