國外農藥產品信息集錦

2016-05-14 12:34:39

今日農藥 2016年5期

四大分銷商統治澳大利亞本土植保市場占有率高達74%

本土植保分銷商在澳大利亞被稱為“resellers”,然而該市場卻缺乏多樣性和競爭。根據Kleffmann連續多年在澳大利亞進行的廣泛研究顯示,該國目前只有4家主要分銷商機構,分別是Landmark,、Elders,、AgLink 和CRT。這幾家分銷商幾乎壟斷了當地植保市場,其市場份額高達74%。只有非常少數的種植者從其他更小的分銷商或者獨立商店購買植保產品。

澳洲本土植保市場向四大主要經銷商嚴重傾斜,因此可以說這些企業在大田和園藝種植者的農藝實踐中具有很大的影響力,尤其是在選擇植保應用方案和植保產品廠商等方面。

2014年,Kleffmann澳大利亞對該國86%的可耕地進行了調查,覆蓋2200萬公頃大田及園藝作物,估計市場價值為14億澳元。而在受調查的大田和園藝市場中,Landmark、Elders、CRT 和AgLink保持了前四大分銷商的位置。

Landmark是澳大利亞最大和最有影響力的本土分銷商,其非常注重產品的可獲得性、有競爭力的價格和客戶便利,其業務覆蓋植保等多個領域。2014年,從 Landmark處購買的植保產品處理了大約全澳洲32%的可耕面積,其中有32%為大田作物。這種驚人的市場占有可能與公司最近推出的自有非專利產品Genfarm有關。與公司的價值理念相一致,其非專利產品的價格非常具有競爭力,并且與其他包括種子、金融和信貸在內的農田服務共同進行營銷,這也使得公司在全澳的門店迅速擴展到400多家,成為大田種植者最為便捷、甚至是唯一的選擇。

然而,Landmark對市場如此巨大的占有率卻無法延生到園藝上來。AgLink出售的商品在全澳洲31%的可耕園藝面積上進行了應用,而Landmark的這一數字則為21%。AgLink的公司理念是將專業人士與農田業務相結合從而提供可靠的技術建議,而不是依賴大量存在的當地服務機構和非專利產品,這也解釋了為何該公司在技術性更強的園藝市場份額更高,而將大田市場計入在內,公司的市場份額則下降到13%。

另一個市場參與者Elders提供的服務與Landmark相似,其代理的產品覆蓋了澳大利亞14%的可耕地面積。該公司致力于將客戶的農田實踐效率最大化,2014年公司持有14%大田及園藝市場。

CRT公司成立時間最短,是由一群決心為獨立經銷商和客戶爭取更好的價格和服務的農民成立的,他們可為種植者提供更為本土化的產品選擇。該公司覆蓋了14%的市場,其在大田和園藝市場中所占的比率分別為15%和13%。

除上述4家經銷商外,2014年澳大利亞剩下的27%的可耕大田和園藝市場被一些獨立的當地經銷商以及協會組織所占有。而鑒于這剩下的部分所占的比例較少,這也顯示了澳大利亞植保市場已被上述4大分銷商所統治,這同時也使得種植者長期缺乏更多的、有競爭性的產品選擇。

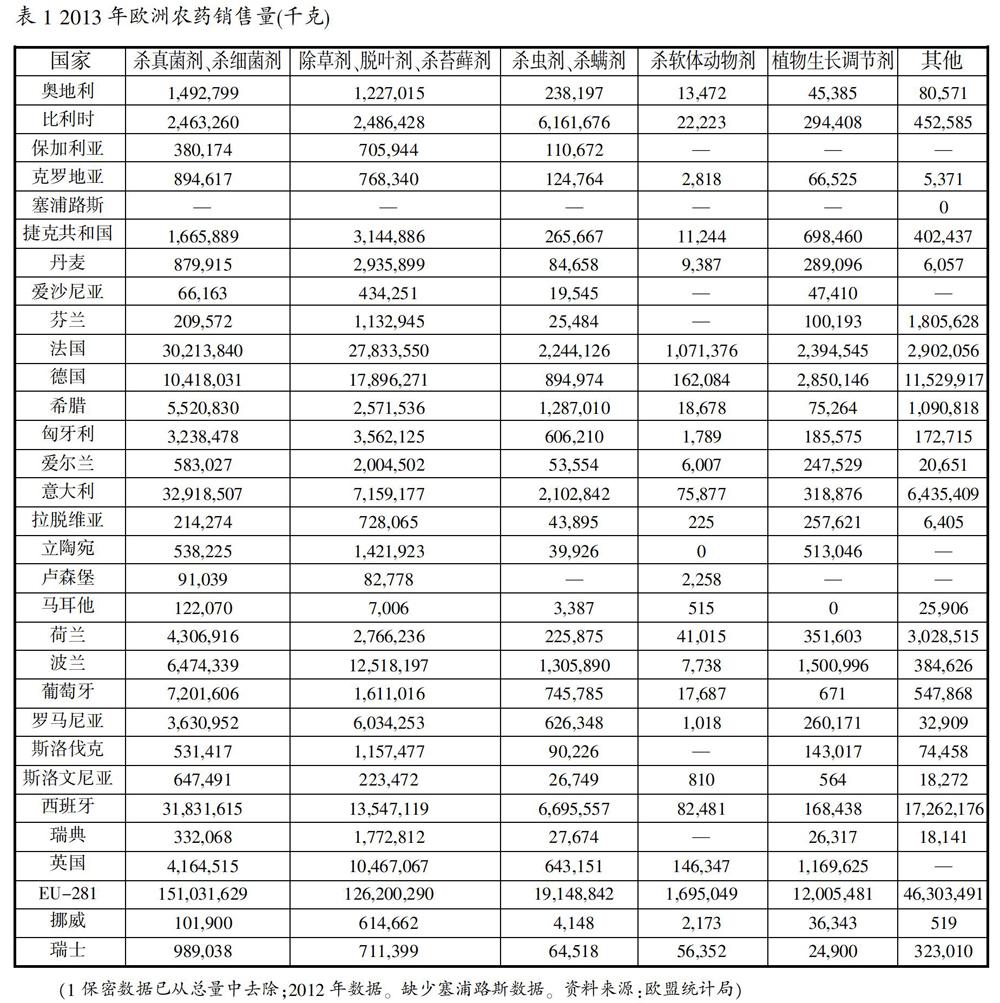

歐盟統計局首次發布歐洲農藥銷售量大數據

歐盟統計局(Eurostat)最新數據顯示,2013年,歐盟市場的農藥銷售總量約36萬噸,西班牙以19.5%的占比位居第一,其后分別為法國(18.7%)、意大利(13.8%)、德國(12.3%)和波蘭(6.2%)。這些數據代表了按照歐盟農藥統計條例(1185/2009)建立的一致體系(the harmonised system)后收集的第一組綜合數據。歐盟統計局已將其作為一個新的部分增加到每年的農業、林業和漁業統計報告中。歐洲作物保護協會多年來一直在收集其成員國的農藥銷售量數據,2014年12月,該協會發布了2013年的數據。

在歐盟統計局公布的數據中,殺真菌劑和殺細菌劑在農藥銷售總量中占比42%,位居第一,除草劑、脫葉劑和殺苔蘚劑以35%的占比,位居第二。殺蟲劑和殺螨劑占比5%,植物生長調節劑占比3%,殺軟體動物劑占比1%。

歐盟統計局將這些數據除以每個國家使用農藥的農業面積,得到每公頃農藥使用量。保加利亞的單位面積農藥使用量最小,為0.24kg/hm2。愛沙尼亞、愛爾蘭、拉脫維亞、瑞典、羅馬尼亞、立陶宛和英國的農藥用量均在1kg/hm2以下。在農藥銷售總量最高的4個國家中,僅意大利單位面積使用量排在前4,為4.01kg/hm2。荷蘭、比利時、意大利、西班牙、葡萄牙、希臘、德國和法國的農藥使用量均在2kg/hm2以上。馬耳他創造了農藥使用量的最高記錄,為13.59 kg/hm2。在馬耳他,硫磺是銷售最多、使用最多的有效成分。

1185/2009條例是歐盟可持續農藥指令(2009/128)實施中的一部分。這些數據將用于評估指令的執行情況,旨在降低農藥使用對健康和環境的影響。

四因素影響印度農藥市場

近日,海外咨詢公司Technavlo發布了一份有關印度農化市場的研究報告,報告預計2016~2020年,以下四大因素將對印度農藥市場的增長與下滑起到關鍵作用。

除草劑和除莠劑的使用

除草劑和除莠劑的用量增長是影響印度農化市場的主要因素之一。由移民和社會福利規劃導致的農業勞動力短缺使得印度的除草劑使用量大增。人力成本在總的種植成本中的比重越來越大,導致除草劑和殺蟲劑的用量增多。

Technavlo農業設備的主要分析師Abhay Sinha表示:“除草劑市場在增長。防除雜草是作物生長周期中很重要的一個環節,占種植成本中的較大部分。在過去8年中,平均農業勞動力成本上升超過125%。Bt棉花等轉基因作物的大量栽種也給除草劑市場提供了增長潛力,從而增加了印度農化公司的市場機遇。”

新的害蟲綜合防治(IPM)方式應用

害蟲綜合防控(IPM)結合了生物、機械、物理和化學方式的可持續害蟲管理方式。這些方法分3個階段執行:預防、觀察和介入。這是一種生態型方式,可以大幅降低農藥使用。

新型的更高效產品正在開發中。例如,磺酰脲或咪唑啉酮等需要的單位使用量較低。生物農藥、種子處理劑等新的產品不斷推出,與傳統的化學作物保護產品相比用量更少。這對印度農化市場的增長具有負面影響。

生物農藥的推出

Abhay Sinha說:“生物農藥控制害蟲的同時提供了生態友好且有效的解決方案。生物農藥是根據特定害蟲的致病微生物而設計,以較小劑量用于對特定害蟲或者少許目標生物,一般會快速分解。他們毒牲較小,對環境和人體威脅較低。”

印度最常用的生物農藥是對目標害蟲具有致病性的活性生物體,例如生物殺菌劑(木霉菌)、生物除草劑(疫霉屬)以及生物殺蟲劑(蘇云金桿菌)。

較高的收獲后損失

印度農業收獲后損失主要由低效供應鏈和不完善的基礎設施造成。在2013年,印度收獲后水果和蔬菜的損失超過300億美元。

2020年越南農藥市場有望達到12億美元

從2015年到2020年,越南的農藥市場有望以4.4%的復合增長率增長,達到12億美元。該國的農藥市場將受到以下因素的進一步推動,例如水稻、咖啡、辣椒等農產品貿易量的增加;農藥領域行業技術的提高;環境友好、低抗藥性的新型農藥的引入;農民關于作物病蟲害防治知識的增加。

按農作物的種類分,越南的農藥市場中,谷物占了最大的比例,其次是水果、蔬菜以及油菜和其他部分。谷物同樣也是越南農藥市場中增長速度最快的一類農作物。作為世界上最大的水稻種植國之一,越南在水稻上的農藥用量也是非常巨大的。同樣,由于越南水果和蔬菜很高的產量,其農藥的使用量也是非常大的。

按農藥的不同類型分,2014年合成農藥占了最大的市場份額,其次是生物農藥。合成農藥被農民們廣泛的使用,在越南的農業生產中扮演了一個非常重要的角色。而在這些合成農藥中,農民們使用最頻繁的是殺蟲劑。這是由于越南這個最大的水稻種植國之一,大多數的農藥被用于水稻田里,而蟲害則是水稻種植過程中最主要的危害。

在農藥大量使用的過稱中所伴隨著的農藥毒性和殘留問題以及政府對于農藥使用管理薄弱的問題也同樣影響到了在越南的農藥市場。

在這個越南市場上,一些跨國公司包括巴斯夫,愛利思達,拜耳,越南Fumigation股份有限公司以及HAI 農化股份有限公司扮演非常重要的角色。其他的本土企業也這個市場中也有很好的表現,包括Tan Thanh 生化公司、Golden Rice 農化有限公司、ADC、Sai Gon植物保護股份有限公司、MAP 太平洋有限公司、Hop Tri農業化學有限公司以及Phu Nong有限公司。

阿根廷去年農藥銷量下降9%

來自阿根廷的統計數據顯示,2015年該國農藥銷售量比上年減少了9%,銷售額下降了17%,降為24億美元。銷售下滑的主要原因是生產商投資下降,此外還有稅收、自由貿易限制和匯率的原因,小麥和玉米種植面積下降,也對農藥產品銷售產生了負面影響。

雖然2015年第四季度情況開始好轉,但仍然無法扭轉整體大幅下滑的趨勢。第三季度營收略高于5億美元,而第四季度則超過10億美元。

值得注意的是,農藥公司的營收比銷售量下降的幅度更大。市場銷售量減少了9%,而總銷售額卻下降17%。這主要是由于除了需求疲軟以外,產品的售價也大幅下降。

去年該國銷售最多的品種依然為草甘膦,銷售額為11.3億美元,占總銷售額的38%。其后為其他除草劑產品,銷售額為9.67億美元,占總額的33%。上述兩個部分占市場總量超過70%。排在第三和第四位的為殺蟲劑和殺菌劑,銷售額分別為4.3億美元和2.65億美元。

從公司排名來看,除了巴斯夫以外,排名前七的公司均有不同程度的下降。收益最高的阿根廷本土公司為Los Grobo集團,總體排名為第十八。另一家銷售超過1億美元的本土公司為RedSurcos。

RedSurcos總經理認為,公司業務的關鍵是在產品中引入了納米技術。Los Grobo集團CEO認為當地市場將迅速增長,并超過2014年的水平,“未來市場總量將急速增長,主要是由于玉米和小麥種植面積恢復,但農藥產品的單價增速將會平穩。”

巴西農藥銷售額降21.56%

據巴西植保產品行業聯盟( Sindiveg)公布,2015年巴西植保產品銷售額為96億美元,比上年下降21.56%。據Sindiveg分析,導致銷售額下降的原因主要有巴西貨幣貶值、已經達到猖獗程度的走私、以及農民獲得信貸更難,這使得購買量下降,行業和渠道庫存高企。

Sindiveg執行副總裁表示,“信貸問題引發了農業行業圾大的擔憂。鑒于現實情況,行業對接近70%的農民進行了資助。

2015年巴西銷售最多的品類依然為殺蟲劑,銷售額達到31億美元,除草劑為30.86億美元,殺菌劑則為29.07億美元。其他品類全年銷售額為54.8萬美元。

銷售額最高的州依然是馬托格羅索州,其次是圣保羅州、巴拉納州和南里奧格蘭德州。由于甘蔗、咖啡和柑橘種植恢復,圣保羅州的植保產品銷量有所增加。

2015年巴西植保產品進口量比上年下降了6.1%,降至39.3萬噸。2015年巴西貨幣貶值高達50%,對進口企業造成了強烈的沖擊。巴西80%的農藥來源于進口,由于很難將進口成本增加額轉嫁到零售環節,因此進口利潤下跌。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

今日農業(2019年15期)2019-01-03 12:11:33

現代園藝(2017年19期)2018-01-19 02:50:21

現代農業(2016年5期)2016-02-28 18:42:36

Coco薇(2015年1期)2015-08-13 02:23:50

營銷界(2015年23期)2015-02-28 22:06:18

新疆農墾科技(2014年3期)2014-02-28 19:19:34

中國質量與標準導報(2013年8期)2013-03-11 19:54:07

玩具(2009年10期)2009-11-04 02:33:14