產能過剩下我國水泥業的發展歷史及趨勢研究

2016-05-30 08:15:38樊瑞莉

企業科技與發展 2016年4期

(鄭州大學 旅游管理學院,河南 鄭州 450001)

【摘 要】從我國水泥業的發展歷史來看,以立窯為代表的中國中小水泥企業,在國家水泥供應緊缺、資金投入不足的時期,曾一度快速發展,為國民經濟建設做出了重要的貢獻。隨著產能過剩的嚴峻情形和環保標準的提升,國家發改委明確提出到2020年,全國水泥企業數量要減少到2 000家,因此無論是為提高產業集中度,還是技術升級,小水泥企業都面臨生死存亡的問題。在當前國家堅決去產能的大背景下,文章探析水泥業產業結構過度分散的原因,介紹了當前我國水泥業的發展歷程、小水泥企業存在的原因,并對未來水泥業的發展趨勢進行展望。

【關鍵詞】產能過剩;水泥;產業政策

【中圖分類號】F426.71 【文獻標識碼】A 【文章編號】1674-0688(2016)04-0156-03

中國水泥工業的大發展時期是在1949年新中國成立之后,特別是在改革開放后的30多年里。中國水泥業原本就具有在地方小規模資本下就地生產消費的特點,產業的寡頭趨勢未必是其產業組織結構發展的必然方向。我國以立窯為代表的小水泥企業的發展現狀表明,在中小水泥企業帶動下的產業發展,形成中小水泥企業和大型水泥企業并存的“二元結構”下的發展是當代中國水泥產業發展史上最為顯著的特征。在產業組織結構過度分散狀態下得以發展的產業,不只是水泥產業,這個典型特征也是以“五小”為主的地方重工業共同具有的特點。在當前產能過剩,國家堅決去產能的大背景下,本文通過探析水泥業產業結構過度分散的原因,介紹了當前我國水泥業的發展歷程、小水泥企業存在的原因,并對未來水泥業的發展趨勢進行展望。

1 我國水泥業的發展歷史

1.1 “短缺經濟”下的市場結構長期存在

1978年以來,隨著中國基礎設施的發展和經濟的迅速發展,“短缺經濟”下的市場結構長期存在,如何迅速建立起高效的生產體制,成為各地方政府追求的主要目標。鄉鎮企業的快速發展形成以地方小規模資本和相對落后、陳舊的技術設備興辦企業的高潮,這些直接導致了20世紀80年代初期到20世紀90年中期之間的企業平均生產規模進一步變小的局面。魏后凱(2003年)的研究顯示,1995年我國“五小工業”的小水泥企業達到8 018家,并且水泥行業的前4位企業的生產集中度只有2.33%。

1.2 市場回暖時期水泥業產業集中度下降

20世紀90年代中期,隨著國有企業的深化改革,中國逐步告別了短缺經濟,在激烈的市場競爭下,大量經營不善的企業被市場淘汰,從而產業集中度開始有所提升。就水泥行業而言,來自中國建材網2008年的資料表明,市場前10位企業的產業集中度從1979年的11.9%下跌到2001年的4%,在其后的年份內逐步回升到2008年的20.2%。當然,伴隨著產業集中度提升的是水泥企業數量在減少。2008年,水泥企業的數量為5 156家,較之1995年的數量減少了近3 000家。而且,中國水泥協會2010年的數據顯示,2008年有22.7%的水泥企業仍然處于虧損的狀態。

1.3 產能過剩下水泥業政策的演變

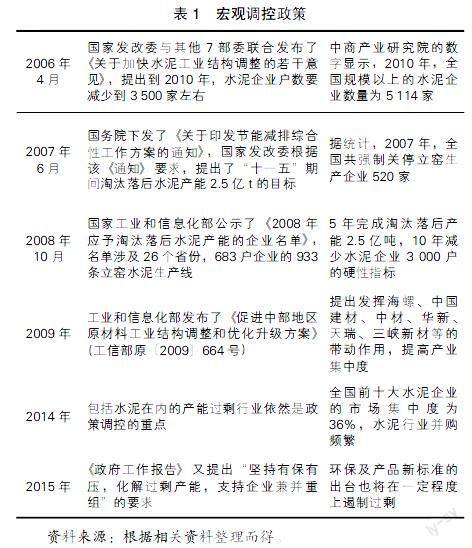

針對我國水泥工業發展中的問題,比如生產力布局不合理、整體發展粗放、工藝水平落后、能源消耗多、產業集中度較低等,國家從2003年下半年開始,相繼出臺了一系列宏觀調控政策,相關政策文件見表1。簡而言之,面臨大規模的淘汰,是中國中小水泥企業的生存現狀。

2 水泥業產能過剩化解的困境

2.1 傳統工業化道路下的二元結構

中國產業的分散源于新中國成立后的地方重工業發展戰略,由于當時交通不方便,產品的運輸問題是造成產業分散的主要原因。與韋伯的工業區位理論中所分析的歐洲的情形相似的是,中國的“五小工業”也是以煤炭作為主要能源,但是由于歷史上曾經出臺限制農民流動和限制農民進入城市的政策,使得農村市場與城市市場,農村市場與農村市場之間形成分割的局面。改革開放后,隨著生產要素、勞動力、資金的跨區域轉移和流動成為可能,大量的資金轉向重工業,城市企業的規模逐步地擴大,但以農場市場為主的包括水泥業在內的“五小工業”,并沒有被大企業淘汰。水泥是一種體重、量大、低值的產品,由水泥生產到市場消費的運輸條件和運費對工廠極為重要。根據我國的運輸條件,水泥的運輸費用占生產成本的比例控制在30%左右是較合理的,長距離運輸不適宜水泥產品。而中國的產業政策恰恰瞄準的就是這些面向農村市場,但資源利用效率又低的“五小工業”。

2.2 中中央政府和地方政府在產能過剩化解方面的著眼點存在差異

目前,全國水泥產量在增加,但是利潤卻在不斷下降,在水泥生產大省,如浙江、江蘇、安徽、山東、河南等省,都存在水泥產能過剩的問題。盡管國家幾次出臺政策調整,但在實踐中,地方政府和水泥企業還是有自己的考慮,從而導致直接關停并轉的方法打了折扣,具體表現在中央和地方政府在水泥業發展的問題上存在著分歧。國家部委考慮的是整個產業的長遠健康發展,要求淘汰所有的小水泥企業,但地方政府的著眼點卻是地方的GDP和稅收考量,以及解決當地就業等好處。因此,在政策執行上,水泥生產線“不破不立”的政策,在一些地方新的上不了,落后的更淘汰不掉。后來出現“先立后破”做法,即先上新型干法生產線,然后再淘汰落后的工藝,但“立快破慢”的做法造成了市場總量過剩,水泥價格下跌,企業出現虧損。因此,要實行從等量淘汰到減量淘汰的做法。

3 水泥企業的發展方向

根據國家統計局近日發布的數據,2015年全國水泥產量為234 796萬t,同比下降4.9%。全國水泥行業實現利潤同比下降58%,也就是說利潤總額不到2014的一半。國家發改委明確提出到2020年,全國水泥企業數量要減少到2 000家,因此,無論是為提高產業集中度,還是技術升級,小水泥企業都面臨生死存亡的問題。未來水泥企業改造的思路和方向如下。

3.1 關停淘汰落后的企業

目前,我國水泥總量過剩是不爭的事實,但這其中包含了低于國際標準的低端產品,優質水泥并不過剩。 一直以來,政府對于行業產能過剩現狀的調控集中于對落后產能的淘汰。淘汰落后產能又包括通過市場競爭自然淘汰及政府通過干預淘汰2種手段。每年,工信部都會下達淘汰落后產能的指標。比如在2014年,關停名單中有江西1家、四川2家、廣西2家、陜西2家、寧夏1家、新疆兵團5家,名單中還列舉了具體淘汰的型號、數量及產能。由于水泥行業生產能力過剩,必然導致水泥市場供大于求,價格競爭更加激烈。因此,對管理落后、污染嚴重、高耗能、低效率的水泥企業,可以進行有力、有效、有序地關停,并按照政策在資金上給予補償,支持部分立窯企業改造成粉磨站或轉為相關產業。水泥工業結構調整中減少企業數量,是產品結構優化和技術水平提升、提高水泥行業市場集中度的重要環節。

3.2 強勢企業之間的兼并

當前的產業政策旨在限制淘汰小水泥,但是由于前幾年的投資過多,大型水泥企業的產能過剩問題也日益嚴重。歐美等發達國家和地區及日本,水泥、鋼鐵等基礎原材料產業,基本上到了一個高峰之后就是兼并重組。聯合重組的目的是增加集中度,鼓勵大企業按區域形成市場核心利潤區,鼓勵大企業之間產能互換,鼓勵大企業托管中小企業,支持企業之間交叉持股,或者形成聯合銷售體進行聯合銷售。2014年,只有“中國建材”和“海螺水泥”2家企業的水泥銷量達到1億t以上,兩大企業銷量共達到4.53億t,約占全國水泥總銷量的18.3%。從市場集中度上看,前5家水泥企業占全國市場份額約27%。前10名水泥企業中,除了“中國建材”和“海螺水泥”在全國的水泥市場占有率分別為9.45%和8.84%外,其他企業基本在3%以下。根據中國水泥協會數字水泥網不完全統計,2014年中國水泥行業發生的并購項目67起,總交易額超過150億元,橫向并購占總并購的55%左右,強勢企業之間的并購會有效地提高行業集中度,有利于實現產能化解的目標。

3.3 走出國門謀求發展

中國的水泥產量已經超過了世界總產量的60%, 水泥生產技術、設備、設計乃至施工都已經達到甚至超過了世界先進水平,有一些大型企業在經營與管理上也絲毫不遜于國外企業。對外援建方面也有不少成功的范例。在國內產能嚴重過剩、競爭日趨殘酷的今天,有實力的水泥企業走出國門謀求發展也是上策。近年來,國內大型水泥企業開始紛紛走出國門,登上國際市場的大舞臺。從僅出口單一的水泥及熟料產品,到承建國際水泥工程帶動水泥技術和裝備出口,再到直接在海外投資建廠參與國際水泥市場競爭,中國水泥企業的“走出去發展戰略”已由以產品輸出為主開始轉向資本投資階段跨越。“一帶一路”將助力水泥企業打開海外市場。以塔吉克斯坦為代表的中亞地區和印尼、柬埔寨為代表的東南亞地區是“一帶一路”規劃的重要合作國家。此外,我國水泥企業也正在開展對東南亞、中亞、非洲等地的調研,逐步走向海外擴張之路。但是,從國家審計署的審計結果來看,近幾年,中國對外投資的項目的結果呈現盈利、虧損、停產的情形。相信這些企業在走出去之前也作了很多研究,但從現在水泥企業到國外投資效果來看,短期內還難以達到真正意義上的國際化水平。因此,水泥企業想要實現真正的“走出去”還有很多內功需要修煉。

[1]陳言.日本水泥業:從產能過剩到環保新產業[J].中國經濟周刊,2013(13).

[2]張曙光.百年水泥史、產業新變化——簡評《中國水泥業的發展:產業組織和結構變化》[J].管理世界,2012(7).

[3]左婭.水泥業:產能擴張必須急剎車[J].中國水泥,2013(7).

[4]楊東榮.產能過剩背景下水泥業發展的有關思考——廣西貴港市視角[J].區域金融研究,2013(3).

[責任編輯:高海明]

【基金項目】河南省哲學社會科學規劃項目(2013BJJ014)。

【作者簡介】樊瑞莉,博士,鄭州大學旅游管理學院講師,研究方向:產業經濟與公共政策。