杠桿收購(gòu)在中國(guó)的前景分析

2016-05-30 13:15:07周紹倩

科技資訊 2016年21期

周紹倩

摘 要:近期中國(guó)資本市場(chǎng)險(xiǎn)資頻繁舉牌上市公司,其中爭(zhēng)議最廣泛的就是W公司和B公司從2015年中開(kāi)始,持續(xù)一年的爭(zhēng)奪戰(zhàn),該文旨在通過(guò)對(duì)此次事件的梳理,對(duì)比中外制度和社會(huì)背景的異同,探討中國(guó)接下來(lái)可能在制度上怎樣規(guī)避大規(guī)模風(fēng)險(xiǎn)。

關(guān)鍵詞:杠桿收購(gòu) 萬(wàn)能險(xiǎn) 投連險(xiǎn) 金融管制

中圖分類號(hào):F275 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1672-3791(2016)07(c)-0061-02

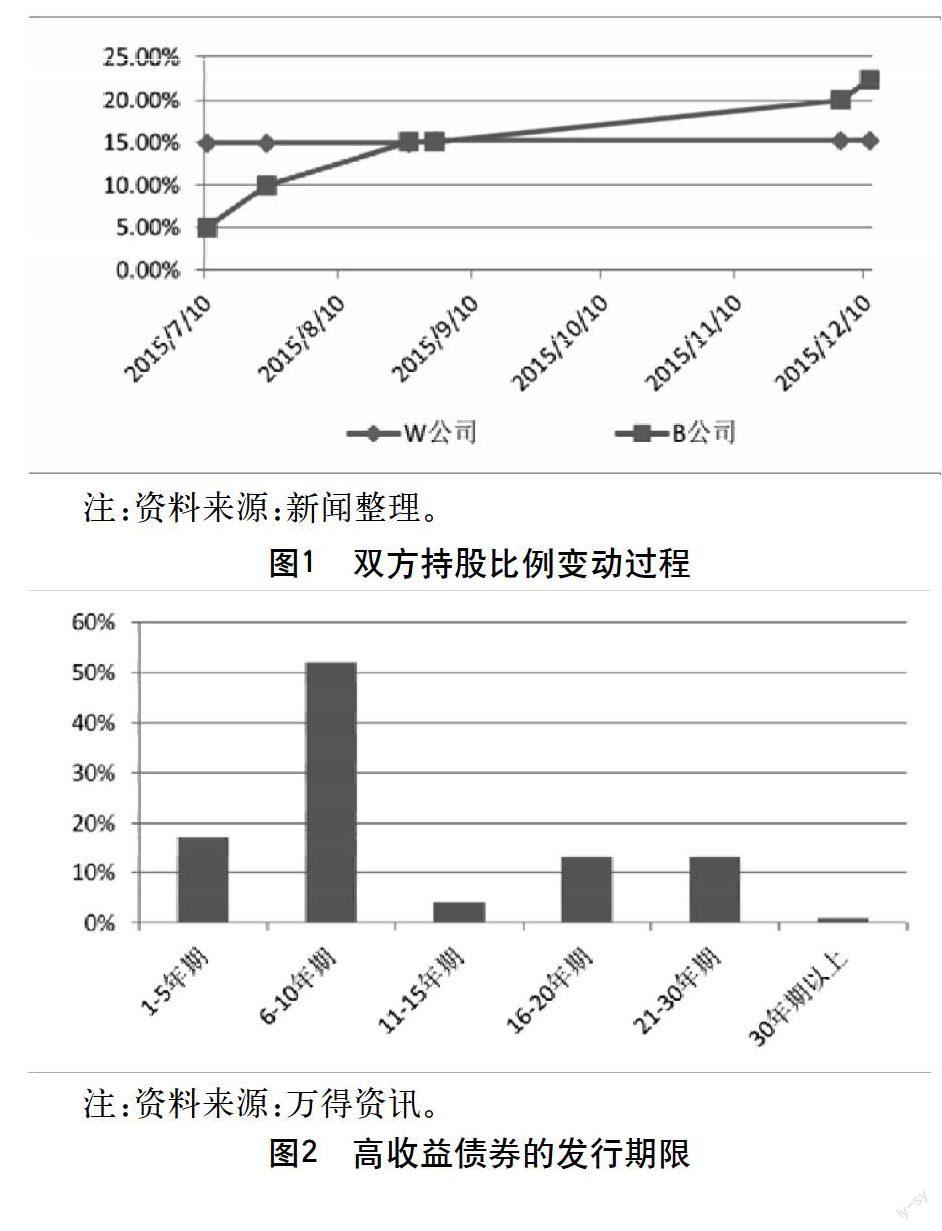

案例背景:2015年7月,B公司旗下人壽公司舉牌,二級(jí)市場(chǎng)持有W公司A股5%股票,揭開(kāi)了B公司和W公司股權(quán)爭(zhēng)奪戰(zhàn)的帷幕。此次事件沸沸揚(yáng)揚(yáng),至今還沒(méi)有一個(gè)結(jié)局,但人們從中看到了在中國(guó)市場(chǎng)不曾多見(jiàn)的杠桿收購(gòu)的警醒。雙方股權(quán)變動(dòng)如圖1所示。

杠桿收購(gòu)是指收購(gòu)者用很少的本錢為基礎(chǔ),從投資銀行或其他金融機(jī)構(gòu)籌集大量的資金進(jìn)行收購(gòu)活動(dòng),收購(gòu)后從公司的收入支付因收購(gòu)而產(chǎn)生的高比例負(fù)債,這樣能達(dá)到以很少的資金賺取高額利潤(rùn)的目的。20世紀(jì)80年代在海外市場(chǎng)由于公司估值偏低、稅法的變動(dòng)、金融管制的放松使得杠桿收購(gòu)盛行。擴(kuò)展開(kāi)講,首先因?yàn)楫?dāng)時(shí)推行經(jīng)濟(jì)復(fù)興計(jì)劃,其中允許企業(yè)對(duì)新購(gòu)資產(chǎn)加速折舊,再加上當(dāng)時(shí)的通脹背景,使得公司的估值都偏低,經(jīng)濟(jì)周期下行增加了并購(gòu)需求,同時(shí)利率市場(chǎng)化的背景下,借貸機(jī)構(gòu)負(fù)債競(jìng)爭(zhēng)成本上升,對(duì)高收益資產(chǎn)需求大增,又加上資產(chǎn)荒,都為垃圾債提供了買家。其次,20世紀(jì)70年代后,對(duì)稅率進(jìn)行了調(diào)整,所得稅率下降為50%,資本收益稅率的上限提高至55%,使得股票交易在70年代一度零增長(zhǎng),而且清算中的企業(yè)出售資產(chǎn)可以免繳資本收益稅,因此顯得收購(gòu)是一件很劃算的事。股票的上市與發(fā)行也不活躍,企業(yè)主只能借助借債來(lái)融通資金。第三是因?yàn)檎畬?duì)金融管制的放松,并購(gòu)活動(dòng)需要巨額資金,金融機(jī)構(gòu)的貸款是購(gòu)并資金的重要來(lái)源,70年代末期,利息成本為銀行業(yè)最主要的費(fèi)用,到了80年代存款利率市場(chǎng)化完成后,甚至連銀行的核心存款本身也開(kāi)始對(duì)市場(chǎng)利率產(chǎn)生敏感,銀行開(kāi)始用提高貸款規(guī)模,降低貸款信用來(lái)彌補(bǔ)利差損失,同時(shí)寬松的貨幣政策給予銀行及其他金融機(jī)構(gòu)增加放款渠道的法律支持,通過(guò)大舉買入垃圾債的方式來(lái)獲取超額收益。因此,這3個(gè)宏觀經(jīng)濟(jì)條件——通貨膨脹、稅制改革、寬松的金融管制共同促進(jìn)了杠桿收購(gòu)的盛行。

杠桿收購(gòu)是一把雙刃劍,垃圾債市場(chǎng)興盛和杠桿收購(gòu)當(dāng)時(shí)有效促進(jìn)了中小企業(yè)等新興行業(yè)的發(fā)展,在70年代只能用嚴(yán)苛的銀行授信籌措資金的企業(yè),在70年代末及80年代資金來(lái)源獲得了極大的解放,通過(guò)杠桿收購(gòu)促成了許多行業(yè)尤其是新興行業(yè)的重組,以及打破壟斷,其中尤其是傳媒和電信行業(yè)尤其顯著,當(dāng)時(shí)這兩個(gè)行業(yè)占到全市場(chǎng)債券發(fā)行量的比例高達(dá)37%。但另一方面,這也催生了垃圾債券泡沫及隨后的違約潮和借貸機(jī)構(gòu)倒閉危機(jī)。值得注意的是,完善的公司治理結(jié)構(gòu)背景,在代理人問(wèn)題突出、信息明顯不對(duì)稱的情況下,特別委員會(huì)的設(shè)立使得內(nèi)部人沒(méi)有在競(jìng)標(biāo)過(guò)程中占到任何優(yōu)勢(shì),最終選擇了股東利益最大化的方案。而并購(gòu)的最終效果還要看并購(gòu)后公司治理能否顯著改善。

反觀此次B公司的舉牌,收購(gòu)路徑和當(dāng)年海外市場(chǎng)杠桿收購(gòu)非常相似。其中萬(wàn)能險(xiǎn)給新興保險(xiǎn)公司收購(gòu)資金的貢獻(xiàn)明顯,萬(wàn)能險(xiǎn)與當(dāng)年的垃圾債非常相像。所謂的萬(wàn)能險(xiǎn),除了跟傳統(tǒng)壽險(xiǎn)一樣給予保護(hù)生命保障外,還可以讓客戶直接參與保險(xiǎn)公司為投保人建立的投資賬戶內(nèi)資金的投資活動(dòng)。大部分保費(fèi)用來(lái)購(gòu)買由保險(xiǎn)公司設(shè)立的投資賬戶單位,由投資專家負(fù)責(zé)賬戶內(nèi)資金的調(diào)動(dòng)和投資決策,對(duì)投資賬戶中的資產(chǎn)價(jià)值進(jìn)行核算,并確保投保人在享有賬戶余額的本金和一定利息保障前提下,借助專家理財(cái)進(jìn)行投資運(yùn)作的一種理財(cái)方式。萬(wàn)能險(xiǎn)、投連險(xiǎn)這些險(xiǎn)種相對(duì)于市場(chǎng)的其他產(chǎn)品和投資渠道,收益更高,從國(guó)內(nèi)的案例來(lái)看,平均回報(bào)率較10年期國(guó)債收益率高出2%左右的溢價(jià)。和垃圾債相似的點(diǎn),募集資金的成本較高,這樣的資金成本又會(huì)倒逼萬(wàn)能險(xiǎn)去配置高風(fēng)險(xiǎn)資產(chǎn)或者通過(guò)放寬擔(dān)保、拉長(zhǎng)杠桿等措施來(lái)提高資產(chǎn)收益,本身就可能存在著資產(chǎn)與債務(wù)不匹配、資產(chǎn)風(fēng)險(xiǎn)過(guò)高等問(wèn)題。

中國(guó)市場(chǎng)的經(jīng)濟(jì)市場(chǎng)背景當(dāng)前也存在增速放緩、資產(chǎn)回報(bào)率下降的問(wèn)題,金融機(jī)構(gòu)在資產(chǎn)收益率不斷下滑的情況下,不斷加大風(fēng)險(xiǎn)容忍度,政策對(duì)并購(gòu)的管控也在放寬。再加上2014—2016年間貨幣超發(fā),又處在利率市場(chǎng)化和金融創(chuàng)新的背景下,無(wú)論是去年年底的債券市場(chǎng)走勢(shì),還是今年的委外資金,都說(shuō)明資金正在積極尋找更高的收益。不同之處在于投資主體不同。高收益?zhèn)歉軛U并購(gòu)潮中除銀行貸款外最重要的資金來(lái)源,從高收益?zhèn)顿Y者的市場(chǎng)占比來(lái)看,機(jī)構(gòu)投資者占高收益?zhèn)慕^大多數(shù)份額,并且隨時(shí)間的推移幾乎持有了所有高收益?zhèn)T倬褪琴Y金期限不同,杠桿并購(gòu)潮流中債務(wù)期限相對(duì)較長(zhǎng)。(見(jiàn)圖2)

然而,B公司此次杠桿并購(gòu)的資金期限不同。傳統(tǒng)的萬(wàn)能險(xiǎn)產(chǎn)品,一般為10年以上的中長(zhǎng)期險(xiǎn)種,但近年來(lái)中國(guó)一些中小險(xiǎn)企推出的萬(wàn)能險(xiǎn),雖然保障期也是5年、10年或20年,但卻強(qiáng)調(diào)1~2年后就可無(wú)手續(xù)費(fèi)或低手續(xù)費(fèi)退保,而網(wǎng)絡(luò)銷售的萬(wàn)能險(xiǎn),甚至短至3個(gè)月、6個(gè)月就可將錢取出。使用短期資金錯(cuò)配于期限并不確定、風(fēng)險(xiǎn)較大的杠桿并購(gòu)項(xiàng)目,萬(wàn)一遇到并購(gòu)障礙、集中退保、監(jiān)管政策強(qiáng)化等,而投資端又不能立即變現(xiàn),則面臨著現(xiàn)金流斷裂的危險(xiǎn),造成傳統(tǒng)意義上最安全的保險(xiǎn)資金無(wú)法償付,就很可能影響金融秩序和社會(huì)穩(wěn)定。

當(dāng)年杠桿收購(gòu)潮的退潮,又是由于市場(chǎng)投機(jī)增強(qiáng),債券違約頻發(fā),高收益?zhèn)萑肓恕案唢L(fēng)險(xiǎn)-高利率-高負(fù)擔(dān)-高拖欠-更高風(fēng)險(xiǎn)……”的階梯式惡性循環(huán),信用水平日益下降,違約概率明顯上升。針對(duì)杠桿并購(gòu)的監(jiān)管得到強(qiáng)化。有37個(gè)州也相繼通過(guò)了反收購(gòu)法案。杠桿并購(gòu)的資金來(lái)源受到限制。對(duì)保險(xiǎn)業(yè)而言,高收益?zhèn)L(fēng)險(xiǎn)權(quán)重的提高使得大多數(shù)公司逐漸不再參與高收益?zhèn)顿Y。此外,投資者從高收益共同基金和年金計(jì)劃大舉撤資,儲(chǔ)貸機(jī)構(gòu)也因儲(chǔ)蓄法規(guī)形成大規(guī)模的高收益?zhèn)瘨伿鄢薄O嚓P(guān)市場(chǎng)和輿論環(huán)境發(fā)生變化。

我們理清了過(guò)去的經(jīng)驗(yàn),看到了我們現(xiàn)在走的這條異常相似的路線,不希望看到大規(guī)模的企業(yè)倒閉,設(shè)想下一步可以做的。

第一,控制杠桿水平。杠桿具有放大收益和虧損的特點(diǎn)。金融市場(chǎng)中債務(wù)杠桿的無(wú)序采用,一方面易造成市場(chǎng)泡沫,另一方面也易形成濃厚的投機(jī)氛圍,妨礙市場(chǎng)健康發(fā)展。在“W公司B公司之爭(zhēng)”的并購(gòu)總價(jià)中,自有資金占比不足10%,萬(wàn)一并購(gòu)失敗可能會(huì)引起一系列無(wú)法償還本息的連鎖反應(yīng)。因而,有效控制杠桿水平很有必要,建議內(nèi)外并舉,充分發(fā)揮外部監(jiān)管和內(nèi)部控制的作用:一是強(qiáng)化外部監(jiān)管。從海外市場(chǎng)杠桿并購(gòu)實(shí)踐來(lái)看,債務(wù)資金在并購(gòu)總價(jià)中占比約為90%,由銀行貸款和以高收益?zhèn)鶠榇淼膴A層資金組成,二者與自有資金的規(guī)模大體呈現(xiàn)為6∶3∶1的結(jié)構(gòu)關(guān)系。由于我國(guó)金融市場(chǎng)發(fā)展尚不成熟、杠桿并購(gòu)也處于起步階段,為防范風(fēng)險(xiǎn),應(yīng)加強(qiáng)對(duì)杠桿并購(gòu)的審慎管理,可考慮直接對(duì)杠桿率做出要求。金融管理部門可規(guī)定金融機(jī)構(gòu)向并購(gòu)企業(yè)提供的債務(wù)資金在并購(gòu)總價(jià)中占比不得高于一定比例,比如80%,同時(shí),也應(yīng)強(qiáng)化信息披露,為防止并購(gòu)主體通過(guò)各種渠道加杠桿。

第二,金融機(jī)構(gòu)不僅要披露融資工具,還要披露底層資金來(lái)源,在涉及到跨市場(chǎng)債務(wù)融資時(shí)應(yīng)該明確披露在所有其他市場(chǎng)的融資情況,以確保杠桿率要求的落實(shí)。此外,還可考慮通過(guò)經(jīng)濟(jì)手段間接控制杠桿水平。金融監(jiān)管部門應(yīng)對(duì)并購(gòu)貸款和參與杠桿并購(gòu)的理財(cái)資金和保險(xiǎn)資金設(shè)定適當(dāng)?shù)娘L(fēng)險(xiǎn)權(quán)重,提高資本要求。

第三,建立健全內(nèi)部控制。完善內(nèi)控制度,提高健全性和有效性,將杠桿并購(gòu)融資中所可能涉及的信用風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn)納入統(tǒng)一內(nèi)控體系,并使用合適的內(nèi)外部模型綜合評(píng)估風(fēng)險(xiǎn)水平。發(fā)展規(guī)范的融資工具。未來(lái),在剛性兌付完全打破后,可考慮充分發(fā)揮并購(gòu)債和并購(gòu)基金等工具的作用。例如,可借鑒海外市場(chǎng)經(jīng)驗(yàn),并購(gòu)主體為杠桿并購(gòu)項(xiàng)目設(shè)立特殊目的公司(SPV),允許其發(fā)行專項(xiàng)并購(gòu)債,并以并購(gòu)標(biāo)的的利潤(rùn)和現(xiàn)金流作為償債資金來(lái)源。二是規(guī)范現(xiàn)有的融資工具。在我國(guó),來(lái)自社會(huì)公眾的銀行理財(cái)資金和保險(xiǎn)資金都參與了杠桿并購(gòu),變相發(fā)揮了類似于海外市場(chǎng)中“高收益?zhèn)钡淖饔茫瑓s并沒(méi)有切實(shí)執(zhí)行投資者適當(dāng)性制度,也出現(xiàn)了較為明顯的期限錯(cuò)配現(xiàn)象。因而,金融監(jiān)管部門應(yīng)加強(qiáng)杠桿并購(gòu)中資金來(lái)源的投資者適當(dāng)性要求。來(lái)自社會(huì)公眾的銀行理財(cái)資金、保險(xiǎn)資金和銀行貸款等只能作為優(yōu)先級(jí)資金,并限定比例,僅有合格投資人才能投資于杠桿并購(gòu)融資的夾層部分。

參考文獻(xiàn)

[1] (美)皮爾格.杠桿收購(gòu)入門精要[M].人民郵電出版社,2015.

[2] 王巍,(美)施邁克.高收益?zhèn)c杠桿收購(gòu)[M].機(jī)械工業(yè)出版社,2012.

[3] (美)羅森鮑姆,(美)珀?duì)?投資銀行:估值、杠桿收購(gòu)、兼并與收購(gòu)[M].機(jī)械工業(yè)出版社,2014.