中國牛羊肉生產現狀及2015~2020年供需預測分析

2016-06-01 01:57:44王貴珍花立民牛鈺杰馬素潔

草原與草坪 2016年2期

王貴珍,花立民,牛鈺杰,劉 麗,馬素潔

(甘肅農業大學 草業學院/草業生態系統教育部重點實驗室/甘肅省草業工程實驗室/中-美草地畜牧業可持續發展研究中心,甘肅 蘭州 730070)

?

中國牛羊肉生產現狀及2015~2020年供需預測分析

王貴珍,花立民,牛鈺杰,劉麗,馬素潔

(甘肅農業大學 草業學院/草業生態系統教育部重點實驗室/甘肅省草業工程實驗室/中-美草地畜牧業可持續發展研究中心,甘肅 蘭州730070)

摘要:牛、羊肉是高營養的畜產品,對改善人民生活質量和調整畜牧業生產結構等具有重要意義。試驗分析了1999~2012年中國牛羊肉不同生產區的生產現狀,并與其他國家在牛羊肉的人均占有量、國際貿易價格等方面進行比較,據此運用LINEST函數、LOGEST函數和一元二次函數預測中國2015~2020年牛羊肉供需趨勢。結果表明:農區牛羊肉產量占全國的50%,牛羊肉人均占有量與發達國家、發展中國家之間的差距較大,但均呈穩步增長趨勢;相對于發達(澳大利亞、美國、新西蘭)和發展中(南非、巴西)國家,牛肉進口價格相對較高,出口價格相對較低,羊肉進口價格相對較低,出口價格后期相對升高;國內牛羊肉價格自2015年初至今急劇下降。并預測未來5年牛羊肉的國內供需缺口將繼續增大,且牛肉供需缺口量遠高于羊肉缺口量,但羊肉缺口量的年增長率為31%,高于牛肉缺口量的年增長率(8.3%)。

關鍵詞:畜牧業;牛羊肉;供需缺口;進出口價格;國際競爭力

畜牧業作為我國農業發展的支柱產業,是家庭農牧場主要的收入來源之一[1]。隨著我國節糧型畜牧業的發展和國民膳食結構向健康、營養均衡的多元化過渡,牛羊肉產業作為畜牧業生產結構調整和人民肉類消費結構轉變的關鍵環節,已成為畜牧業發展的主流[2]。

我國是草地資源大國,也是牛羊肉生產大國。羊肉產量居世界第1位,牛肉產量僅次于美國和巴西,居世界第3位[3]。牛羊肉生產不僅關系到我國草地資源的合理利用,同時也關系到我國肉類進出口貿易以及肉類市場價格的波動。在我國牧區和牛羊肉主產農區,當地政府已將牛羊肉生產位列乳產業、絨毛產業之首。近年來,隨著牛羊肉價格的不斷上升,牛羊肉生產已出現小農戶生產發展和中大型規模養殖并存的格局。但是,自2015年初,國內牛羊肉價格一改往日“一路飆升”的格局,價格下跌,特別是羊肉價格下降更多。到底是什么原因導致牛羊肉價格下跌?為此,研究旨在通過分析我國牛羊肉不同產區的生產發展現狀,并與發達國家和發展中國家在人均占有量和進出口價格方面進行比較,了解牛羊肉產業的國內外差距。同時預測未來5年牛羊肉供需趨勢,為牛羊肉產業結構的合理調整提供有力依據,也可為我國商貿部門、牛羊肉生產企業以及農牧民養殖戶在牛羊肉生產方面提供參考[4-7]。

1材料和方法

1.1數據來源

1999~2012年全國牛羊存欄量、產量和我國人口數據來源于國家統計局[8];1999~2012年牧區、半牧區牛羊存欄和產量數據來源于中國畜牧業統計年鑒[9];1980~2013年美國、澳大利亞、中國、巴西、南非、新西蘭、韓國、日本人均牛羊肉占有量,1990~2012年各國(美國、澳大利亞、中國、巴西、南非、新西蘭)牛羊肉進出口總額和總量數據來源于FAO[10]。2000~2015年國內去皮帶骨豬肉、帶骨羊肉、去骨牛肉價格均來自中國畜牧業信息網[11]。

1.2數據說明

全國牛的存欄量和牛肉產量包括黃牛、水牛、牦牛的存欄量和肉產量,全國羊的存欄量和肉產量包括肉用綿羊和山羊的存欄量和肉產量;選擇美國、澳大利亞、新西蘭、日本作為經濟發達國家的代表與中國進行比較,選擇韓國、南非和巴西作為文化飲食背景相似的發展中國家和金磚國家新型經濟體的代表與中國進行比較。

1.3數據計算

1.3.1農區牛羊存欄、產量計算農區牛(羊)存欄量=全國牛(羊)存欄量-牧區牛(羊)存欄量-半牧區牛(羊)存欄量;

農區牛(羊)肉產量=全國牛(羊)肉產量-牧區牛(羊)肉產量-半牧區牛(羊)肉產量

各國牛羊肉進(出)口平均價格=各國牛羊肉進(出)口總值/各國牛羊肉進(出)口量。

1.3.2牛羊肉供需預測LINEST回歸預測函數、LOGEST回歸預測函數和一元二次回歸預測函數在物理、化學等領域的數據擬合、時間序列上的分析與預測方面有所應用,表現出良好的模擬效果[12-13]。因此,研究結合當前牛羊肉產業現狀的分析結果及變化趨勢,選擇擬合度較高的預測函數,并將其應用到未來5年牛羊肉人均占有量、全國牛羊肉進、出口量、全國牛羊肉生產量的模擬方面,進而明晰未來5年牛羊肉供需缺口變化趨勢。

以2000~2012年的數據為依據,預測2015~2020年全國牛肉生產量、羊肉生產量、牛肉出口量、羊肉進口量,預測函數為LINEST回歸預測函數。參數計算式為:

斜率[INDEX(LINEST(known_y's,known_x's),1,1)];

截距[INDEX(LINEST(known_y's,known_x's),1,2)];

相關系數[INDEX(LINEST(known_y's,known_x's,true,true),3,1)]。

以2000~2012年的數據為依據,預測2015~2020年全國牛肉進口量,預測函數為一元二次函數和:

y= 331601x2- 1E+09x+ 1E+12(x為年份)。

以2006~2012年的數據為依據,預測2015~2020年的全國羊肉出口量,預測函數為一元二次函數:

y= 193105x2- 8E+08x+ 8E+11(x為年份)。

以2000~2012年數據為依據,預測2015~2020年人均牛肉占有量、人均羊肉占有量,預測函數為LOGEST非線性回歸預測組合函數。參數計算式為:

LOGEST(known_y's,known_x's,Const,Stats)取Const和Stats均為TRUE。

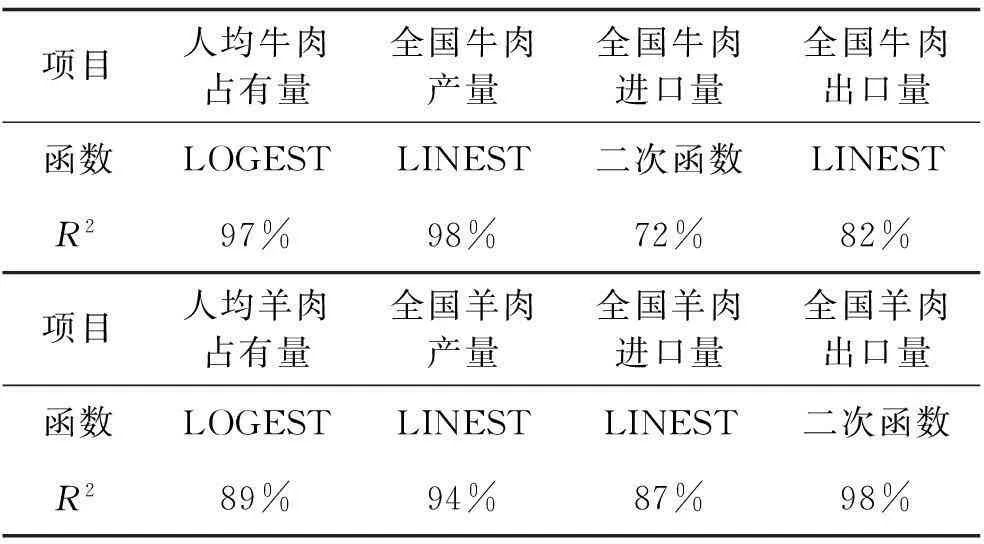

人口數據預測值選用魏高峰等采用中國人口演化差分方程模型結果[14],不同預測函數的R2見表1。

表1 不同預測函數的R2值

(羊)肉需求量(2015~2020)=人均牛(羊)肉占有量預測值(2015~2020)×人口數量。

牛(羊)肉供應量(2015~2020)=國內牛(羊)肉生產量預測值(2015~2020)+牛(羊)肉進口預測值(2015~2020)-牛(羊)肉出口預測值(2015~2020)。

1.4統計分析

用Excel 2013進行相關數據的錄入和圖表制作,以及LINEST函數、LONEST函數和一元二次預測函數的應用。

2結果與分析

2.1國內牛存欄量和牛肉產量時空分布變化

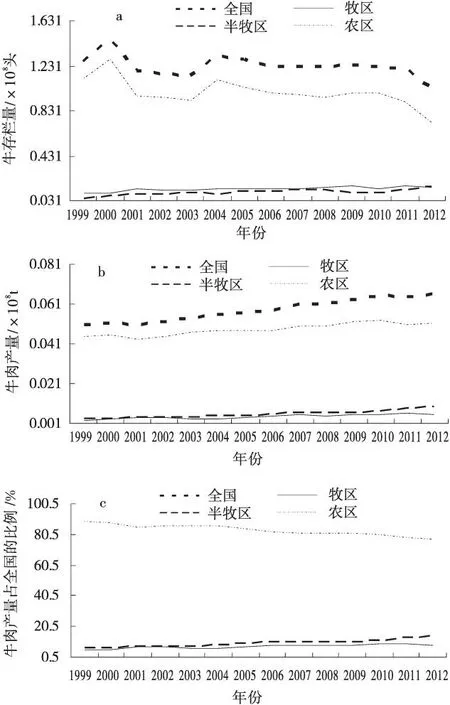

2.1.1牛存欄和牛肉產量時空分布變化從1999~2012年,全國牛存欄量呈現下降趨勢(圖1a),總體下降率為19.4%。農區牛存欄量呈下降趨勢,下降幅度較大,為34%;牧區和半牧區牛的存欄量雖然均呈增加趨勢,但存欄量較低,均只為農區的20%;全國牛肉產量呈增加趨勢(圖1b),其年均增長率為2%。農區牛肉產量對全國牛肉產量的貢獻較大,且呈增加趨勢,年均增長率為1%,而牧區和半牧區的牛肉產量雖呈增加趨勢,但遠遠低于農區,2012年產量僅為農區的11%和18%;從各區牛肉產量占全國的比重分析(圖1c),1999~2012年,農區牛肉產量占全國的比重在75%以上,而牧區和半牧區產量占全國的比重不到30%。

圖1 1999~2012年不同產區牛存欄和牛肉產量變化Fig.1 The variation of cattle inventory and beefproduction in different regions

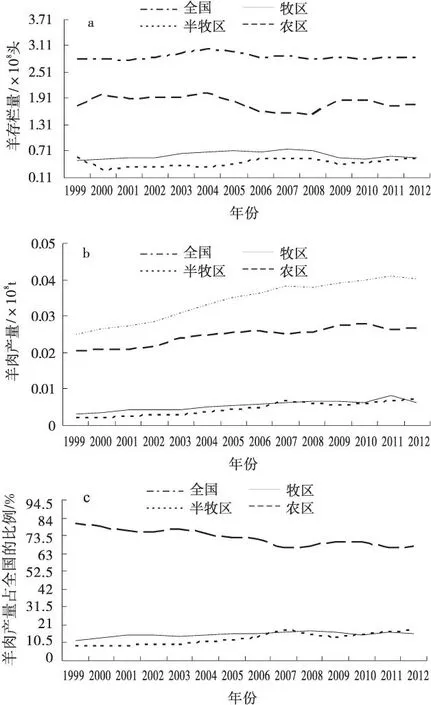

2.1.2羊存欄量和羊肉產量時空分布變化1999~2012年,全國羊存欄量呈增加趨勢(圖2a),年均增長率為0.14%,至2012年,農區羊存欄量分別為牧區和半牧區的3.12、3.27倍,年增長率均較低;全國羊肉產量呈增加趨勢(圖2b),年均增長率為3.4%,2012年農區羊肉產量為牧區和半牧區的4.3、3.7倍,年均增長率均較低;從各區羊肉產量占全國的比重來看(圖2c),自1999~2012年,農區羊肉占全國的比重在65%以上,而牧區和半牧區的比重不到50%。

2.2人均牛羊肉占有量與其他國家的比較

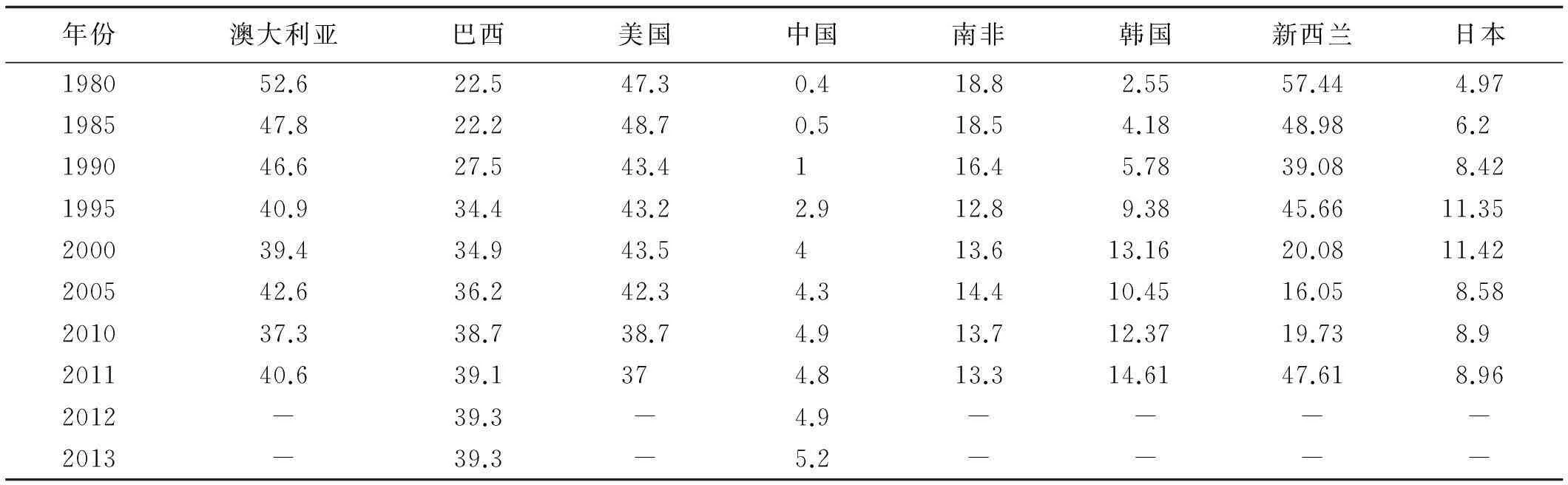

牛羊肉人均占有量是衡量一個國家或地區牛羊肉消費情況和消費趨勢的重要指標,與消費量呈正比[15]。從人均牛肉占有量分析(表2),1980~2013年,中國呈不斷增加趨勢,年均增長率為7.8%。發達國家澳大利亞、新西蘭和美國均高于中國,但均呈下降趨勢,下降率為22.8%,17.1%和21.8%,日本呈增加趨勢且高于中國,年均增長率為1.9%,至2011年,分別為中國的8.46,9.92、7.71、1.87倍。金磚國家的南非呈不斷下降趨勢,總體下降7.5%,而巴西的年增長率較高,為1.74%。同處東亞且飲食文化類似的發達國家韓國也呈不斷增長勢態,年均增長5.6%,且均高于中國,2011年,分別為中國的2.78,8.15和3.04倍。

圖2 1999~2012年不同產區羊存欄和羊肉產量變化Fig.2 The variation of sheep inventory and muttonproduction in different regions

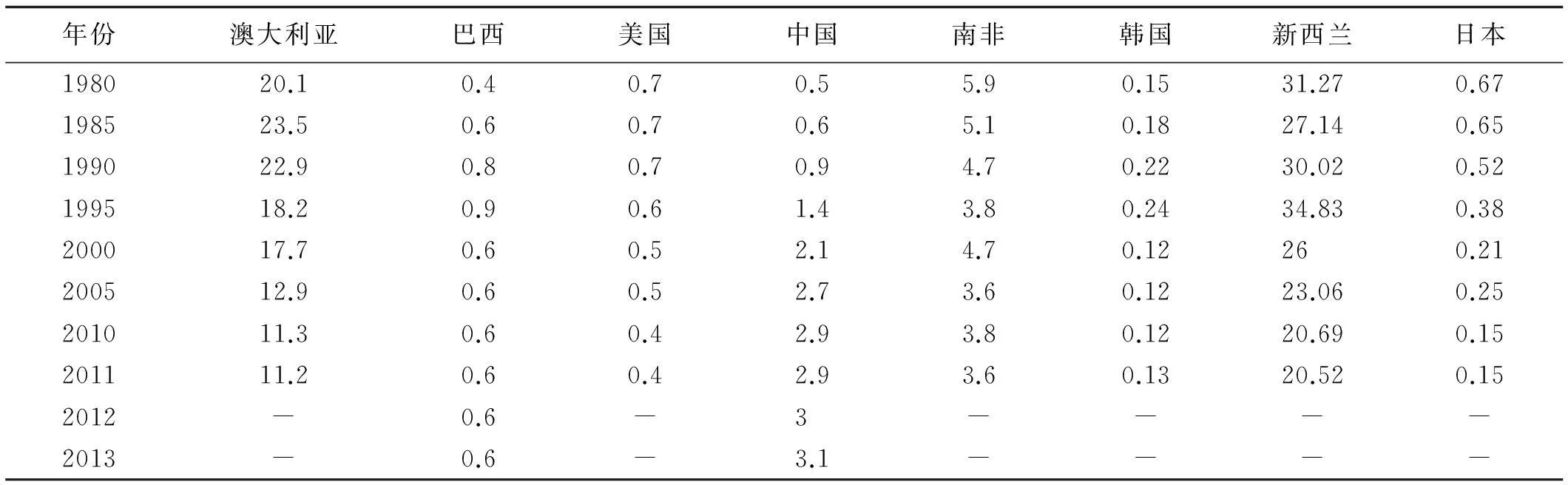

從人均羊肉占有量分析(表3),中國呈不斷增加趨勢,年增長率為5.51%。發達國家澳大利亞、新西蘭均高于中國,但均呈下降趨勢,下降率為44.3%,34.4%,至2011年分別為中國的3.86、7.06倍。日本和美國呈下降趨勢且1990年后均低于中國,下降率為77.6%、42.9%,至2011年分別為中國的0.05、0.14倍。金磚國家南非呈不斷下降趨勢且高于中國,總體下降40%,巴西變化不大但均低于中國,其年均增長率為1.28%,同處東亞且飲食文化類似的發展中國家韓國總體呈下降趨勢,總體下降率為13.3%,2011年,分別為中國的1.24,0.21和0.04。

表2 各國牛肉人均占有量

表3 各國羊肉人均占有量

2.3國內市場價格變化和國際貿易價格變化

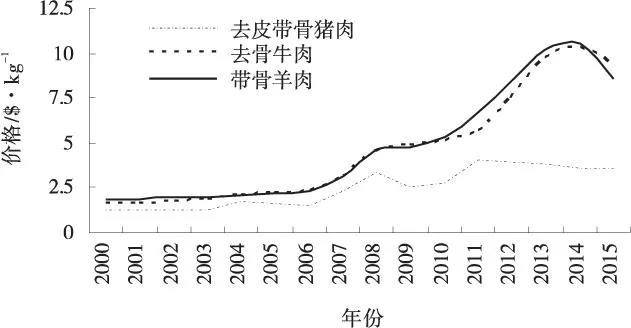

2.3.1國內市場價格國內肉類市價的變化主要受國內供需、替代品、政策影響[16]。自2000~2015年豬、牛、羊均呈增長趨勢,年均增長率分別為2.47%,4.61%和3.93%。但自2014年初,牛羊肉價格達到高峰(10.58 $、10.38$),之后呈季節性下降,到2015年初呈直線下降趨勢。豬肉價格自2011年秋達高峰(4.7$),之后季節性穩定升降,2015年年初緩慢下降(圖3)。

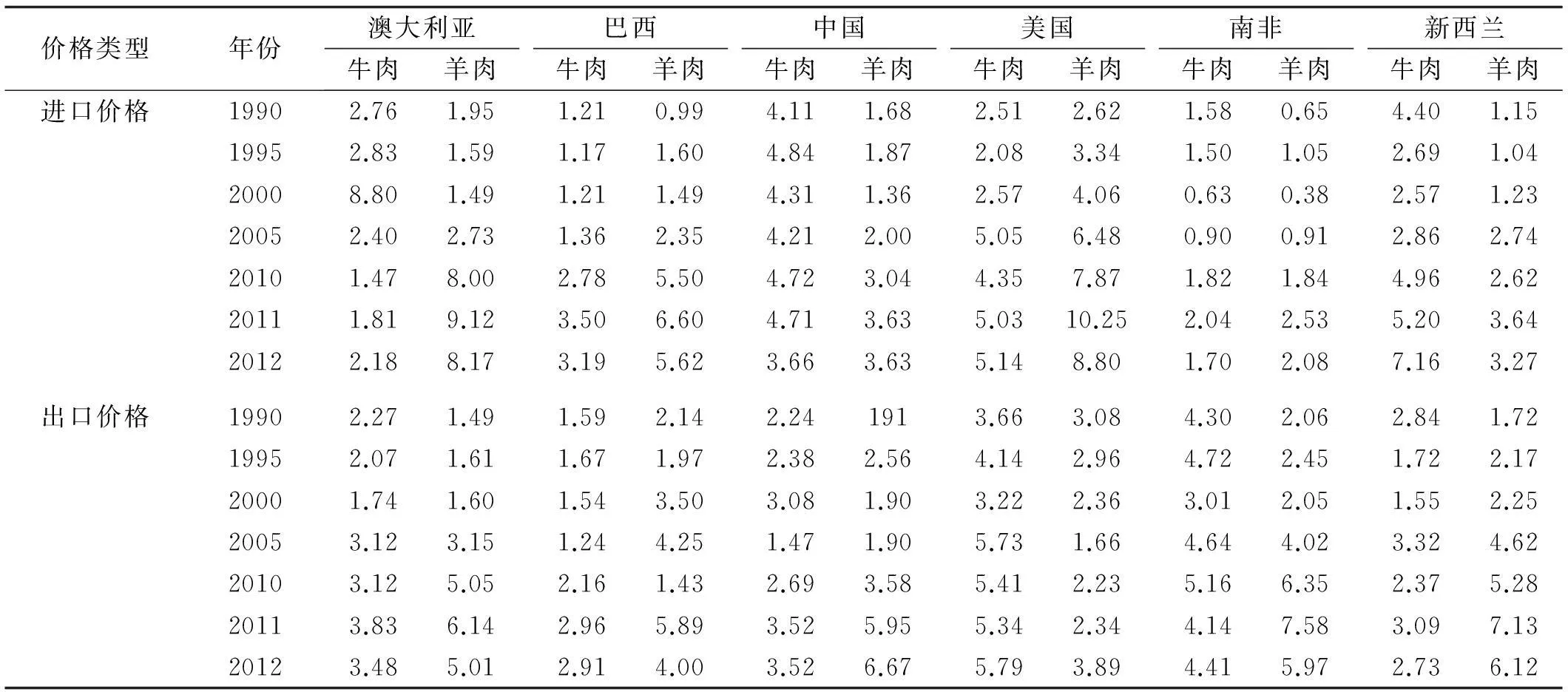

2.3.2牛肉進出口價格比較牛羊肉進出口價格是國際貿易范圍內受價值規律的作用而實行的國際市場價格,在完全競爭的市場狀態下,商品的進出口價格能反應出本國商品的價格與非價格的國際競爭力[17]。自1990~2012年,中國牛肉進口價格有所下降(表4),下降率為0.5%,但仍然高于澳大利亞、南非和巴西,2014年之后,美國高于中國,新西蘭交替高于中國。牛肉出口價格方面,中國僅以2%的年均增長率高于巴西,低于美國、南非和澳大利亞(2005年之后),與新西蘭呈交替變化趨勢。

圖3 國內主要肉類市場價格變化Fig.3 The variation of meat prices(beef,mutton,pork ) in China

2.3.3羊肉進出口價格1990~2011年,羊肉進口價格,中國以3.4%的年均增長率低于澳大利亞、美國和巴西,高于南非,與新西蘭呈交替變化。羊肉出口價格,中國以5.6%的增長速度高于美國(2005年以后),2012年高澳大利亞、新西蘭和南非,且高于變動幅度較大的巴西(表4)。

表4 各國牛、羊肉進出口價格

2.4中國牛羊肉自2015~2020年缺口變化

根據近幾年我國牛肉產業的發展現狀,研究認為2015~2020年全國牛肉生產量、人均牛肉占有量仍然緩慢增加,在全國牛肉進口量的增加幅度比出口量快的前提下,選擇相應的預測函數進行預測(圖4),2015~2020年,中國牛肉需求量的增加幅度高于供應量,年增長率分別為2.22%、1.68%,且缺口的年均增長率為8.3%。

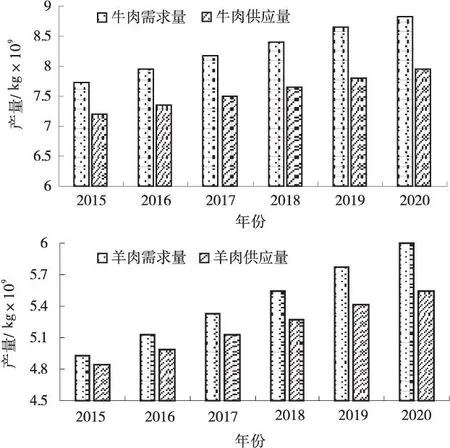

圖4 牛羊肉需求量與供應量Fig.4 The variation of demand/supply of beef and mutton

根據近年我國羊肉產業的發展現狀,研究認為2015~2020年我國羊肉生產量、人均羊肉占有量、羊肉出口量和進口量緩慢增加的前提下,選擇相應的預測函數進行預測(圖4)可知,2015~2020年中國羊肉的需求量的增加幅度高于供應量,年增長率分別為3.33%、2.23%,供應缺口的年增長率為31%。

未來5年中國牛羊肉供不應求的趨勢繼續增加,且牛肉缺口量遠高于羊肉缺口量,平均為4×109kg,但羊肉缺口量的年增長率較牛肉缺口量年均增長率大。說明牛肉缺口基數大,但供求差距變化不大,而羊肉缺口基數不大,但供求差距逐漸增大。

3討論

3.1肉牛產業現狀

20世紀80年代以來,我國肉牛個體產肉量的增長率高于存欄量增長率。主要原因是國家對于肉牛品種改良技術的重視,使得中國肉牛胴體重不斷提升,接近于新西蘭的水平[18-19]。在不同的生產區域中,農區肉牛存欄頭數呈下降趨勢,主要原因有:(1)從供需角度來看,在牛肉的消費需求增加的同時供應力度不足,致使屠宰場大量收購繁殖母牛,造成家畜頭數進一步下降[20];(2)從市場融資、保險機制來看,肉牛養殖和規模擴大的融資困難,加之近年來在不健全保險體制下畜牧業養殖突發(疫病、污染)事件的頻發,肉牛養殖風險增加;(3)從行業間比較來看,隨著家庭經濟收入渠道的多樣化,農民更愿意從事其他高利潤行業[21]。牧區和半牧區牛的存欄量均增加,但遠遠低于農區,主要原因是近年來隨著草地資源加速退化,牧區人口的轉移以及畜牧業成本的增加,以及一系列草原生態保護政策的作用下,牧區家畜存欄量增長幅度不大。因此,應結合各產區生態條件優勢,生產具有特色的高品質牛肉產品[22-24]。

國內不斷增加的牛肉供給量與飲食結構類似的東亞國家韓國、日本和發展中金磚國家南非的差距在不斷縮小,但與發達國家澳大利亞、美國、新西蘭和發展中國家巴西相比差距仍然較大。主要原因有:(1)中國人的飲食結構和觀念不同;(2)國人對食物營養特點與需要重視不足;(3)我國肉牛生產的技術研發和規模組織化程度均較低[25-26]。

與其他國家相比,我國進口牛肉價格普遍較高,主要以美國高檔牛肉和巴西中低檔牛肉為主,來滿足國內高級賓館和大眾的需求[4]。由于國內牛肉單價普遍高于進口單價,以及關稅減讓,造成巴西、印度等國廉價的牛肉涌入國內市場,對國內的肉牛產業產生沖擊,進而更加依賴進口[27]。隨著牛肉價格的上漲,據南方周末報道,每年走私的牛肉以100~200萬噸左右涌入我國,這雖然彌補了國內牛肉供應缺口,但對國內肉牛產業造成沖擊和埋下質量安全隱患。研究認為中國牛肉及冷鮮凍牛肉的競爭優勢指數(TC)均小于1,說明我國牛肉生產效率低于國際水平,基本不具有競爭優勢[5,17],但隨著國內部分規模化生產的企業更加注重高檔牛肉的生產和打造品牌優勢,今后將逐漸降低對高檔牛肉的貿易依存[28],牛肉出口值將緩慢增加。在目前國內牛肉生產量、進口量、出口量緩慢增加的勢態下,今后5年內中國牛肉的供需缺口將繼續加大[29]。

3.2肉羊產業現狀

從1999~2012年,我國羊存欄以年均0.14%的增長率增加的同時,羊肉產量以3.4%的年均增長率增加,這是由于20世紀80年代后期是我國大量進口國外生長發育快、產肉性能好的優良肉羊品種對本地品種快速改良階段,使得中國肉羊胴體重不斷提升,與新西蘭差距不斷縮小[19,30]。在不同的生產區域中,農區肉羊的存欄量變化不大,主要原因:(1)飼料價格的不斷上漲,利潤空間的下降,養羊積極性不高;(2)由于盲目的引種造成后代群體質量下降;(3)缺乏科學、系統的肉羊生產體系和較低的產業組織化程度[31];(4)家畜數量除受政策影響外還受到疫病、生產成本等多重作用影響[32];(5)進入WTO以后,受到進口羊肉在質量和價格上的雙重沖擊,造成國內羊產業不斷滑坡[7]。在牧區和半牧區,由于一系列草原生態保護工程的實施,牛羊存量總體變化不大。至2012年,牧區和半牧區羊肉產量占全國的33.4%,因此應充分利用各產區優質飼草料、打造品牌化,采用不同的政策扶持力度,生產特色羊肉產品[33-34]。

中國人均羊肉占有量的年均增長率(5.65%)高于人口年均增長率(1%),說明全國羊肉的供給量增加較快,且90年代后期逐漸超越其他金磚國家和世界平均水平,但與世界發達國家(澳大利亞、新西蘭)相比差距較大[15]。

中國羊肉的進口量持續增加,說明國內對羊肉的消費、質量需求在不斷增加。與其他國家相比,進口價格普遍較低,且由于國內羊肉單價的高漲和進口量增加,導致國內肉羊產業發展緩慢。出口量方面,與澳大利亞、新西蘭等發達國家相比,中國羊肉的國際市場占有率(WMS)非常小,但總體處于穩中有升的趨勢。從貿易競爭指數(TC)和顯性比較優勢指數(RCA)來看,與發達國家相比較,我國羊肉表現極弱的國際競爭力,但總體上有貿易逆差縮小的趨勢,因此未來中國羊肉出口量將穩步增加[35]。在羊肉生產量持續增加,進口量遠大于出口量的背景下,中國羊肉的供需缺口將緩慢增大。

3.3當前全國牛羊肉價格

2015年初牛羊肉價格下跌主要原因有:1)我國牛羊肉產業發展的規模化經濟初露成效,市場供應量有所增加,同時由于“八項規定”的繼續落實,第三產業增幅收窄,牛羊肉需求量有所下降的條件下價格也相應下降。因此,研究認為短期內牛羊肉進口量將增長緩慢;(2)由于牛羊肉進口價格遠低于國內市場價格,且隨著市場份額逐年增加,使得國內牛羊肉價格不斷下降;(3)由于2014年年初,全國各地發生小反芻疫情,省際間的活羊交易市場被迫關閉。放開市場后,前期壓欄肉羊集中出售造成羊肉短期供應量增大,價格下跌[36];(4)在內蒙古旱情影響下,牧民為減少飼草成本,集中出欄家畜,市場供應量驟增,使得牛羊肉價格下降[36];(5)由于紅肉之間互為替代品,因此,自2015年初豬牛羊肉均呈下降趨勢。雖然牛羊肉價格近期有所下降,但從長期來看,由于牛羊肉需求量較大、成本較高、存欄量較低的現狀短期內不會改變,今后牛羊肉價格大幅回落的空間十分有限。因此研究認為牛羊肉價格高位波動將是常態[37]。

3.4牛羊肉供需缺口分析

從結果分析來看,未來5年牛肉的供需缺口高于羊肉,主要是因為牛肉的人均占有量較羊肉高,進口量遠低于羊肉。而羊肉供需缺口的年增長率高于牛肉,是因為羊肉的出口量和人均占有量的年增長率高于牛肉,這與國內牛羊肉的生產周期、生產水平有關,說明短期內我國羊肉的國際貿易較牛肉頻繁。為解決目前及今后巨大的牛羊肉供需不平衡現狀,應盡快建立各生產區因地制宜的生產模式,建立健全的牛羊肉生產-銷售的保險、防疫、質量監督體系,不斷提高牛羊肉供給水平。

目前中國牛羊肉生產雖已成為草畜業的主流,但供給上的低質、少量與需求上的高質、多量之間矛盾加劇。為彌補國內供需缺口,我國牛羊肉的進口量遠高于出口量,貿易依存度較高,國際競爭力較弱,但是不斷增強。預計未來5年牛羊肉價格仍以高位波動,國內供需缺口將繼續增大,且牛肉供需缺口量遠高于羊肉缺口量,但羊肉缺口量的年增長速率高于牛肉缺口量的年增長速率。

參考文獻:

[1]姜維民,張洪英.我國畜牧業生產現狀分析[J].畜牧獸醫科技信息,2004(6):4-6.

[2]任繼周.節糧型草地畜牧業大有可為[J].草業科學,2005,22(7):44-48.

[3]李建平,羅其友.我國畜產品的比較優勢和國際競爭力的實證分析[J].管理世界,2002(1):83-92.

[4]張越杰.2011年中國肉牛產業現狀及熱點透析和未來發展政策建議[J].中國畜牧雜志,2012,48(2):52-55.

[5]田露,張賀,張越杰.中國牛肉貿易國際競爭力及其影響因素分析[J].中國畜牧雜志,2013,49(24):25-29.

[6]張英杰.關于當前我國肉羊業存在問題的思考[J].中國畜牧雜志,2008(增刊):16-18.

[7]趙有璋.積極發展世紀之交的中國養羊業[J].科技導報,1998(16):46-49.

[8]PRC-NBS.國家數據[DB/OL].http://data.stats.gov.cn/,1999-2012.

[9]PRC-MOA.中國畜牧業統計年鑒[M].北京:中國農業出版社,1999-2012.

[10]FAO.Food Balance Sheet and Trade [DB/OL].http://faostat3.fao.org/download/FB/FBS/E,1980-2013.

[11]CAAA.畜牧業信息網[DB/OL].http://www.caaa.cn/,2000-2015.

[12]肖燕,孫崇浩,袁宗明,等.離心泵流量一揚程性能曲線的擬合方法探討[J].石油機械,2006,34(5):68-69.

[13]董宣儀.吉林省居民消費時間序列分析與預測[J].消費導刊,2014(11):6-7.

[14]魏高峰,龍克柔.中國人口演化模型及未來人口預測研究[J].科技咨詢導報,2007(13):102-104.

[15]劉芳.中國肉羊產業國際競爭力研究[D].北京:中國農業科學院,2006.

[16]唐江橋.我國畜產品價格預測預警研究[D].福州:福建農林大學,2011.

[17]蔣乃華.中國畜產品供給需求與貿易行為研究[D].北京:中國農業大學,2002.

[18]PRC-MOA.全國肉牛遺傳改良計劃[DB/OL].http://www.moa.gov.cn/govpublic/XMYS/201112/t2011 1216_2437053.htm,2011-12-1.

[19]CAAA.家畜胴體重變化[DB/OL].http://www.caaa.cn/show/newsarticle.php ID=237452,2012-02-09.

[20]楊春,王明利.2012年我國肉牛產業的發展動態[J].中國畜牧雜志,2013,49(2):37-41.

[21]郭磊,張立中.我國牛肉供給面臨的困境與應對措施[J].產業透視,2015,51(4):20-24.

[22]靳瑰麗,朱進忠.論草地退化[J].草原與草坪,2007(5):79-82.

[23]馮冰,高玉紅,羅春燕,等.瑪曲縣草地退化成因分析[J].草原與草坪,2006(6):60-63.

[24]PRC-NDRC.全國牛羊肉生產發展規劃[EB/OL].http://www.caaa.cn/show/regulation.php ID=2816,2013-09-25.

[25]曹兵海.我國肉牛業與發達國家的差距與對策[J].飼料博覽,2010(11):55-57.

[26]曲春紅.未來5年中國牛肉市場形勢展望[J].農業展望,2014(7):19-22.

[27]CMA.牛肉消費快速增長走私問題引發持續關注[J].農業工程技術·農產品加工業,2014(10):31.

[28]曹兵海.我國高檔牛肉市場現狀分析及其技術展望[J].現代畜牧獸醫,2010(3):2-4.

[29]曹兵海.我國的肉牛產業及其發展展望[J].飼料與畜牧:新飼料,2012(5):1-3.

[30]PRC-MOA.全國牛羊肉優勢區域布局規劃[EB/OL].http://www.xmys.moa.gov.cn/sheji/201006/t20100606_1535132.htm,2010.

[31]何曉紅,馬月輝.21世紀的中國及世界養羊業的現狀和發展趨勢[J].中國畜牧獸醫文摘,2013(4):15-19.

[32]鄭春雷.農區養羊業發展思路的探討[J].畜牧與獸醫,2006,37(11):33-34.

[33]PRC-MOA.牧區:要由經濟功能型向生態功能型轉變[EB/OL].http://www.grassland.gov.cn/grassland-new/Item/2903.aspx,2011-04-18.

[34]師尚禮,柳小妮.草地優化管理與可持續發展[J].草原與草坪,2005(1):14-17.

[35]夏曉平,李秉龍.我國羊肉產品國際競爭力之分析[J].國際貿易問題,2009(8):38-44.

[36]王宗禮.我國牛羊肉生產形勢總體向好[J].湖南農業,2015(1):30.

[37]PPXMW.2015年全國牛羊肉價格行情分析預測[EB/OL].http://www.ppxmw.com/Show Market 30243.html,2015-4-16.

Current status of beef and mutton production in China and the supply and demand forecast in the next five years

WANG Gui-zhen,HUA li-min,NIU Yu-jie,Liu Li,MA Su-jie

(CollegeofGrasslandScience,GansuAgriculturalUniversity/KeyLaboratoryofGrasslandEcosystemoftheMinistryofEducation/GansuAgriculturalUniversity&MasseyUniversityResearchCenterforGrasslandBiodiversity,Lanzhou730070,China)

Abstract:Beef and mutton are livestock products with high nutrition,which play important role on improving people livelihood and adjustment of agricultural structure.The paper described the status of beef and mutton production from 1980 to 2012 in China and compared the per-capital beef and mutton yield,import/export price with that of other countries.Using the LINEST,LOGEST and linear duality function,the paper also predicted the supply-demand trend of beef and mutton in the next five years in China.The results showed that beef and mutton production in cropland regions was more than 50% of total production nationwide.There was a gap of per-capital beef and mutton between China and the developed and developing countries,and it was steady increased.Comparing to developed countries (Australia,US,New Zealand) and developing countries (Brazil,South Africa),the import price of beef in China was high while the export price was low. For mutton,the import price was low,and the export price was increasing in last years.The paper forecasted that the supply-demand gap of beef and mutton is extending in the next five years (2015-2020),,and the demand of beef is higher than the mutton,but the annual rate of demand of mutton (31%) is higher than beef (8.3%).

Key words:animal husbandry;beef and mutton;supply and demand gap;import and export prices;international competitiveness

中圖分類號:F 326.3

文獻標識碼:A

文章編號:1009-5500(2016)02-0044-08

作者簡介:王貴珍(1990-),女,甘肅臨夏人,在讀碩士。

基金項目:國家自然基金項目(N0.31460635)資助

收稿日期:2015-06-18; 修回日期:2015-07-06

E-mail:wgz2013@sina.cn

花立民為通訊作者。