原始憑證電子化在電網公司的探索與實踐

2016-06-12 20:07:45呂寧

科學與財富 2016年11期

呂寧

摘 要:近年來,國網公司圍繞以“六統一、五集中”的工作思路,持續提升財務集約化、信息化管理水平,逐步實現無紙化辦公,自動化處理,智能化分析等先進管理模式,并提出“應用原始憑證電子化數據中心影像信息存儲功能,通過掃描等方式將原始憑證納入系統,實施電子化管理的工作要求”,以實現原始憑證電子化、規范化管理,提升業務協同處理效率和會計基礎管理水平。

關鍵詞:原始憑證;電子化

1 實施背景與目標

2013年底,財政部發布《企業會計信息化工作規范》,其中對“企業內部生成的會計憑證、賬簿和輔助性會計資料,以及企業獲得的需要外部單位或者個人證明的原始憑證和其他會計資料,可不輸出紙面資料”的情形,即業務憑據電子化做出了相應規定。

2015年底,財政部會同國家檔案局聯合發布最新版《會計檔案管理辦法》,明確了電子會計檔案的管理要求,肯定了電子會計檔案的法律效力。

廈門供電公司按照國網公司、省公司“應用原始憑證電子化數據中心影像信息存儲功能,通過掃描等方式將原始憑證納入系統,實施電子化管理的工作要求”,力求通過技術手段上的創新,通過影像采集、業務在線處理、實時查詢等功能,促進業務協同和信息共享,提高經濟業務的處理效率,實現原始憑證電子化、規范化管理。

2 主要實施內容

針對公司財務部門在會計原始憑證處理上存在的業務憑據線上線下兩遍審批、傳遞速度慢、保管存放難、查詢效率低、無法滿足財務集約化管理需求等問題,在現有財務業務系統(SES、ERP)中嵌入影像智能管理模塊,通過對傳統紙質原始憑證的影像采集、業務流程在線審批、檔案在線實時查詢等功能,借助信息技術手段使財務工作逐步超著“無紙化”、“自動化”、“智能化”的方向發展。具體如下:

2.1 原始憑證數字化管理

將各類型非結構化的紙質原始憑證通過掃描儀采集、處理;將已形成結構化數據的原始憑證通過系統接口上傳、鏈接方式采集、處理。同時,將兩類數據轉換為固定格式的數字信息,納入信息系統業務流程中進行統一管理。

2.2 在線可視化審批功能

通過實現業務憑據電子化管理,實現線上業務審核,取代了線上線下同時審批的繁瑣審核流程。同時,按照電子單據和紙質單據傳遞效率、一致性審核的需要,在系統流程中進行業務的審核及賬務處理,提高了審批效率和智能化水平。

2.3 系統嵌入施工現場圖片

電網企業具有資產密集的經營特點,公司每年在資本性項目建設及資產設備維護方面投入大量資金,實施業務憑據電子化后,利用在業務系統當中添加現場圖片的方式,加強對工程項目過程的實時監督,避免未完工項目提前結算的風險。

2.4 會計信息穿透管理

原始的紙質會計憑證不便于日常實時查詢,特別是在財務檔案歸檔后,需辦理專門的借閱手續,更無法實現異地查詢。通過業務憑據電子化,將會計檔案流與業務信息流進行對接,可以實現會計信息的全過程的穿透查詢,從而方便、靈活、快捷地實現會計憑證的查找、使用和共享。

2.5 信息安全保障

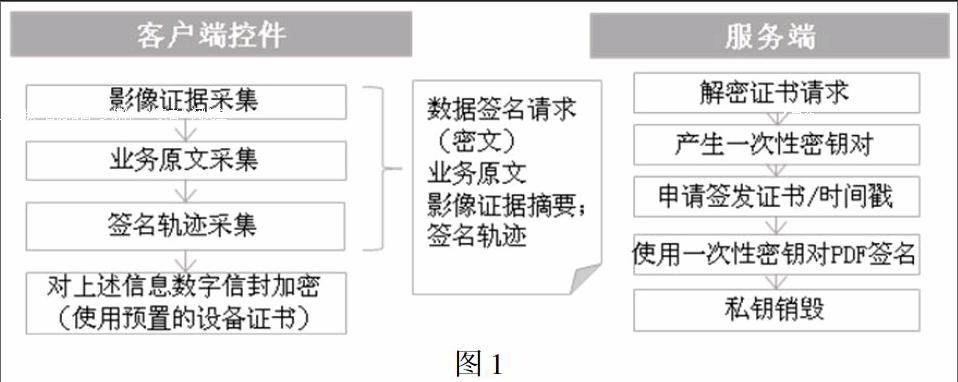

實施業務憑據電子化之后,傳統的紙質原始憑證被轉換為數字化信息,如何在使用過程確保影像資料安全就顯得至關重要。因此,我們對重要的影像單據進行電子簽名加密,將責任人與影像綁定,防止影像被篡改,保障企業信息安全。(如圖1)

3 成效評估

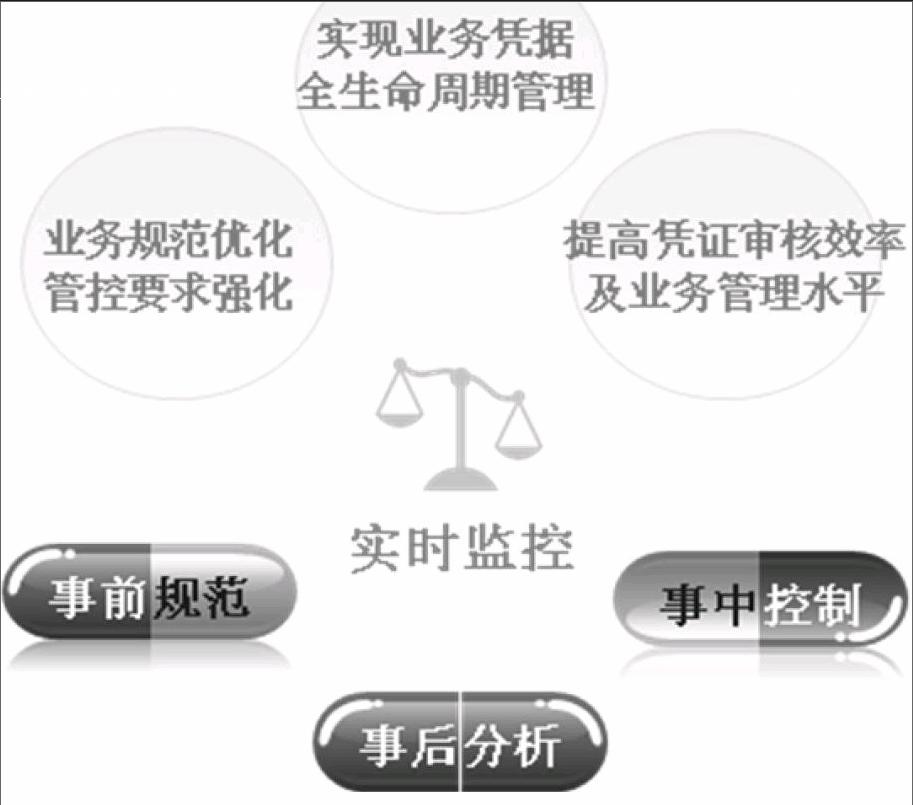

3.1 業務規范優化,提升業務協同效率

實施原始憑證憑證電子化,依托信息系統進行業務處理,一方面既可以減少紙質原始憑證傳遞過程可能存在的丟失、毀損等風險,也避免了繁瑣的憑證交接手續;另一方面,借助系統流程,能有效克服地理空間隔離所帶來的業務處理的滯后性,在前端業務部門進行業務發起的第一時間內進行業務處理,從而大大提升了工作效率。

3.2 前移財務業務規范關口,提高憑證審核效率

公司業務報銷原始憑證種類多,規范化要求高,在日常工作中,前端業務部門獲取原始憑證時可能難以保證完全符合財務規定,因此造成原始憑證在業務與財務部門間來回傳遞,降低工作效率。實施原始憑證電子化,通過規范業務報銷附件要求,將財務業務規范關口前移,強化業務規范執行,提升會計基礎工作質量。

3.3 實施實時監控,促進財務職能轉型

結合業務憑據電子化可視化、標準化特點,公司擴展財務在線稽核范圍,并拓展了在線稽核的預警功能,提升在線稽核實用化水平,強化財務經營內控風險管理,同時促進財務由核算向監督職能的轉變。

參考文獻

[1]夏春仁.科學管理與使用會計原始憑證的思考[J].中國工會財會,2014.

[2]黃莉,王東鋒.淺談會計原始憑證電子化在國網公司的實踐[J].財經界,2015.

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

現代企業(2021年2期)2021-07-20 07:57:18

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

家庭影院技術(2017年9期)2017-09-26 03:41:45

河南水利年鑒(2017年0期)2017-05-19 02:29:27

時代英語·高二(2015年1期)2015-03-16 00:08:11

科學與財富2016年11期