財經縱覽財政金融〖=〗論聯保信貸在博弈中的可持續

2016-06-20 17:28:56高靈利

商 2016年18期

高靈利

摘要:聯保信貸,自創立以來在世界推廣。但其運行中,也存在一些問題。本文分析以往文獻對這些問題的研究,根據我國現狀,分析農戶和企業聯保信貸執行情況,提出借貸雙方博弈的占優矩陣和長期博弈模型,在理論上說明借貸持續的可能性,給出使博弈持續運轉的具體做法。

關鍵詞:聯保信貸;農戶;中小企業;博弈;可持續聯保貸款瞄準最貧困農戶;提供小額短期貸款,周期還款,;無需抵押、擔保人。該模式在很多地區取得成效。一直以來,我國農業的天然金融環境差,農作物周期長、受氣候影響大,農業處于劣勢。農民收入不穩定,貸款時缺失擔保物;企業方面,相對于大企業,中小企業信息更加不透明、實力弱、擔保物缺乏,貸款困。農戶和中小企業貸款難問題突出,影響經濟發展。鑒于此,我國學習他國,實施聯保信貸,一定程度上解決了農戶和中小企業的資金問題。但同時,聯保信貸存在一些問題。相關學者對聯保信貸進行了哪些研究,我國如何趨利避害,完善其運行機理,使聯保信貸更好地服務經濟發展?本文試圖給出大致方向。

一、文獻綜述

既有文獻將聯保信貸的相關問題分為事前、事中、事后。

(一)事前。趙巖青,何廣文[1](2007)解釋了聯保信貸有效運行的前提條件。小組形成。Ghatak,Guinname(1999)認為小組成員多易形成搭便車;江能,鄒平,王澤麗[2](2007)提出,小組規模以4—6(戶)為宜;謝世清,李四光[3](2011以市場風險閥值和邊界確定小組規模。小組成分上,Impavido[10](1998),從借款成員的自我選擇和內生化分析;彭江波[4](2008)認為,存在廣泛經濟互助與合作的較低層級中小企業采用互助聯保形式更有利。吳祖光,萬迪昉,羅進輝[5](2012)指出成員對風險持不同態度的異質化現象。雙方博弈。Besley,Coate[12](1995)指出小組內的博弈均衡促進還款率。信息。江能,鄒平[6](2009)提出貸款方要加強客戶篩選。

(二)事中。Stieglitz,Weiss(1981)指出聯保信貸的道德風險、逆向選擇問題。肖蘭華,金雪軍[7](2010)認為通過內在制約,增加違約成本,減少逆向選擇;吳偉偉[8](2013)認為可把土地承包經營權作為抵押品,使農戶獲得貸款。

聯保信貸動態視角。李耀華,魏果望[9](2013)分析聯保借款人行為,指出貸款額度、內部懲罰程度、外部沖擊影響從還款到不還款的演化路徑,并以“蹺蹺板”比喻解決該問題的博弈機制。

(三)事后。Impavido(1998)認為社會制裁可促進聯保信貸。江能,鄒平(2009)證明提升懲罰的可信威脅可降低違約率。

二、聯保信貸的占優矩陣及長期博弈模型

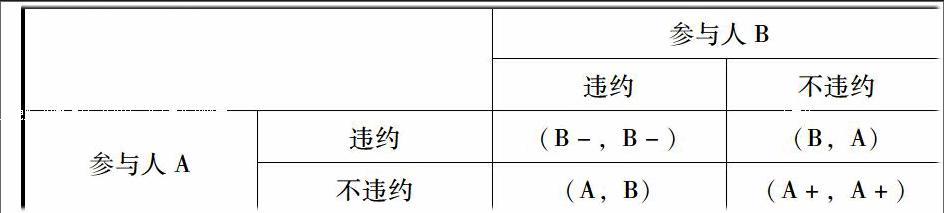

(一)占優均衡為“不違約”的機制。假設有兩個小組成員,博弈的收益矩陣為參與人B違約不違約參與人A違約(B-,B-)(B,A)不違約(A,B)(A+,A+)括號內的字母代表各參與人采取相應策略所得的信用等級,設A+>A>B>B-,則不違約是各參與人的占優策略。如果在某個博弈中,每個參與人都有一個占優策略,這個占優策略組合就是該博弈的均衡結果。

(二)設計長期博弈機制,減少違約。張維迎(2002)指出信譽可促進合作繼續。假定每次博弈結束前,雙方都預期有下一次交易的概率為δ,且每次博弈結構相同。考慮貸款方的“觸發戰略”:我先選擇信任你;若你不違約,我繼續信任你;一旦你違約,我永遠不再信任你。此時,若借款人違約,他得到本期收益a,以后每期收益0,故總期望收益為a。若借款人不違約,得到本期收入b(b b+bδ+bδ2+bδ3+ … =b/(1-δ) 只要b/(1-δ)≥a,即交易繼續的概率δ≥1-(b/a),不違約就是借款人的最優選擇。合作機制的核心是,當事人為了長遠利益,愿意抵擋欺騙帶來的一次性眼前好處的誘惑。 三、聯保信貸在農戶和企業中的運用 (一)農戶。2000年農信社開始農戶小額信用貸款和聯保信貸試點農戶用貸款購買良種、機械,可提高效率、增產增收。農民收入增加了,可為農信社提供儲蓄資金,實現雙贏。 以長遠利益促進不違約,措施:(1)在我國一些地區先試點推行把學生的繳費金額分為不同等級,在確定等級時納入家庭信用值,而該信用值正相關于家庭在聯保信貸中的表現,父母累計的信用值每增加額外一單位,都可降低其子女的繳費等級。(2)高信用農戶購買種子、機械時可享優惠,既加強了農戶的守信激勵,又減輕了農地支出,支農惠農。 (二)中小企業。張維迎分析“重復博弈與信譽機制”,認為重復博弈創造的信譽機制可使委托人、代理人間建立合作。故將企業的信用等級與其產品掛鉤,利用顧客牽制企業使其保持聲譽良好,有其內在合理性與現實可行性。設計為:銀行根據企業的表現給予信用等級,并和企業商定在產品包裝上印上其信用等級。 四、結語 聯保信貸在我國的成功運用需多方努力、協調與配合。具體地,政府制定政策法規,把聯保信貸納入法律體系,創造良好法律環境,宣傳誠信意識;在把企業的信用等級印在企業產品的包裝這一舉動上,很多企業可能會有抵制情緒,這就需要政府引導,可先試點,再推廣。銀行方面,工作人員要提高風險意識與鑒別能力,簡化貸款手續,提高辦事效率,宣傳聯保信貸的好處,善于發現、引導目標客戶,樹立良好形象,與企業建立和諧友好關系,提高評價信用等級的可信度。對于需要借款的農戶或企業來說,心理上把誠信放第一位,做好榜樣;組建信貸小組時,仔細鑒定小組成員的參與資格。 參考文獻: [1]趙巖青,何廣文.農戶聯保貸款有效性問題研究[J].金融研究,2007,(7). [2]江能,鄒平,王澤麗.聯保貸款聯保小組規模研究[J].金融論苑,2007,(10). [3]謝世清,李四光.中小企業聯保貸款的信譽博弈研究[J].經濟研究, 2011,(4). [4]彭江波.以互助聯保為基礎構建中小企業信用擔保體系[J].金融研究,2008,(2). [5]吳祖光,萬迪昉,羅進輝.風險態度、合作行為與聯保貸款契約:一個實驗研究[J].2012,(4). [6]江能,鄒平.聯保貸款違約傳染機制研究[J].特區經濟,2009,(12). [7]肖蘭華,金雪軍.抵押品缺失與農村中小企業信貸融資的逆向選擇[J].財貿經濟,2010,(8). [8]吳偉偉.新疆農戶貸款難問題的研究—基于擔保物的角度[J].經濟研究導刊,2013,(22).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54