杜邦分析法用于財務預警的適用性

2016-06-20 23:41:11李真莉萬雄杰胡玉林倪維成

現代經濟信息 2016年4期

李真莉 萬雄杰 胡玉林 倪維成

摘要:杜邦財務分析系統作為一種應用廣泛的財務分析方法,可以對企業的償債能力和盈利能力進行綜合評價,而Z-score模型作為一種多變量預警分析模型,其變量也是能夠反映償債能力、營運能力和盈利能力的財務比率。本文分析了杜邦分析法與Z-score模型之間的關系,探討杜邦財務體系是否能夠像Z-core模型能否作為企業財務預警的指標。結論認為,杜邦財務體系雖然具有與預警模型相似的財務比率,但不能直接作為預測企業財務危機的工具。

關鍵詞:財務預警;杜邦分析;Z-score模型

中圖分類號:F230 文獻識別碼:A 文章編號:1001-828X(2016)004-000252-02

一、杜邦財務體系介紹

杜邦分析體系是根據各主要財務比率指標之間的內在聯系,建立財務分析指標體系,綜合分析企業財務狀況的方法,該方法將反映企業營運能力、盈利能力和償債能力的財務比率之間的內在聯系有機結合起來,通過它們的乘積得出凈資產收益率(權益報酬率)這一核心指標來對企業進行綜合反映。杜邦分析圖中各個財務指標的關系如圖1所示。財務指標之間關系的信息如下。

其中,銷售凈利率能夠敏感地反映企業經營管理水平,代表著企業的盈利能力;全面評價資產周轉率,企業資產管理的質量和效率,代表企業的經營能力;權益乘數代表的資產總額等于股東權益的數量,代表企業的償債能力。資產總資產凈利率作為上述財務比率指標的產物,是最為全面的財務比率,不僅體現了企業的盈利能力,更體現了企業融資、投資、運營的效率。

二、Z-score模型介紹

多變量預警模型是一種綜合評價企業風險的方法。Altman在20世紀60年代中期將多變量統計分析方法——判斷分析和財務比率相結合,選取了5種基本財務比率,并根據按順序排列的判別函數,為每一種比率確定了其對破產的影響程度,以此作為財務危機的預測模型,創造了具有重要意義和影響力的Z-score模型。其基本表達式為:Z=1.2X1+1.4X2+3.3X3+0.6X4+X5。式中,X1:凈營運資

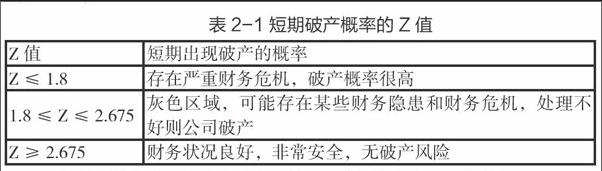

本/資產總額;X2:留存收益/資產總額;X3:息稅前利潤/資產總額;X4:股權市場價值/負債賬面價值總額;X5:營業收入/資產總額。該模型實際上是通過五個變量,將反映企業償債能力的指標(X1、X4)、獲利能力指標(X2、X3)和營運能力指標(X5)有機聯系起來,綜合分析預測企業財務失敗或破產的可能性。一般z越低越有可能發生破產。Altman認為:2.675是z值的臨界點,z值大于2.675,表示企業財務狀況良好;z值低于2.675的企業被認為是具有財務危機的企業。z值小于1.81,為破產企業;z值介于1.81-2.675之間,則說明企業已經存在財務危機,Altman稱之為“灰色地帶”。

三、凈資產收益率作為財務預警判別變量的分析

通過對杜邦財務分析體系和財務預警模型的Z-score的介紹,我們發現杜邦財務體系和廣泛使用的財務預警模型一樣,同樣也夠反映企業的盈利能力、運營能力和債務償還能力。學界對此存在不同看法,剖析如下:

首先,我們要明確財務危機與財務困境之間的區別。在多數財務危機預警的研究中,財務危機概念的界定相對混淆。財務危機的實質是財務風險規模化和高強度化的集中爆發,形式是長期的財務惡化,虧損并沒有損失的跡象,凈資產是負的,資本是資不抵債、面對倒閉的審計報告不能代表的意見,審計或負面意見,金融危機是長期財務困境公司的結果。財務困境則是因為公司現金流不足所導致的不足能以抵償到期債務,導致影響公司正常經營的狀態。而財務預警,是通過定型或者定量的分析,判斷企業未來一段時間內陷入財務危機的可能性。目前,在財務預警模型的研究,威廉BIF(海貍威廉,1966)的分類精度按照財務指標的財務危機預警,分別是:債務保障率(現金流量/債務總額)、資產收益率(凈收益/資產總額)、資產負債率(債務總額/資產總額)。在前五的排名中并沒有凈資產收益率的影子,由此本文得出一個結論:財務指標的綜合性不能與其在財務預警判別的準確性中等同。凈資產收益率可以有效地綜合反映企業的財務困境,但缺乏對企業陷入財務危機的預測準確性。

其次,凈資產收益率雖然能夠反映各個財務指標之間的內在聯系,但是Z-score模型的中的關鍵元素:權重系數在凈資產收益率中卻得不到體現。權重系數在模型中的意義是其對應的財務比率指標對引起未來財務危機的敏感程度。在凈資產收益率的財務指標函數中,各指標的權重系數都被視為1,這樣會造成各個財務比率對財務危機的敏感度具有同樣的貢獻。

綜上所述,將凈資產收益率直接作為財務預警判別變量是不充分的,也是不可靠的。

四、杜邦第一層次財務指標作為多變量財務預警系統的分析

再討論杜邦系統各財務比率指標作為財務預警模型的變量之前,首先要明確傳統杜邦分析方法的局限性。其表現在:總資產凈利率的“總資產”與“凈利潤”不匹配;經營活動損益和金融活動損益之間沒有區分;沒有區分有息負債。杠桿率往往與企業的財務風險相關,因此,要有更合理的財務危機預警,就要準確評估企業的杠桿率。

目前的文獻中,沒有單獨拿杜邦分析的財務比率指標作為預警變量,但是有研究者將其財務比率納入BP神經網絡模型與其他指標共同對財務危機進行判定。該次研究中,對照組選取了營運資金與總資產比率、總資產凈利率、留存收益比資產總額、總資產周轉率、產權比率、凈利潤率、流動比率、速動比率8個指標來進行財務預警,結果顯示判別準確率為69.23%;實驗組在對照組基礎上加入改進后的杜邦系統九財務指標:營運資金凈營運資產比率、凈財務杠桿比率(平均凈負債除以平均凈值)、稅后凈經營資產周轉率、稅后凈經營資產周轉率(稅后凈負債利息83019、凈資產收益率)、凈資產收益率(凈經營資產利潤率)和杠桿率。,結果顯示判定準確率為76.92%。

基于以上的實證分析,本文認為杜邦分析系統對財務預警的判定的準確率具有一定的貢獻。但對于其對判定準確率提高的貢獻程度不足10%,不能僅將其中的財務比率指標作為財務預警模型的變量來進行預警。

五、結論

綜上所述,杜邦財務體系并不能直接被利用來進行財務預警。但是其對財務預警判別準確率的提高有所幫助。可以與包括Z-score在內多變量預警模型相結合來提高判別的準確率。因此本文嘗試假設這樣一個模型: