全球礦業并購現狀及對中國的影響

2016-06-23 02:21:43梅燕雄

中國礦業 2016年5期

高 允,孫 艷,梅燕雄

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.中國地質科學院礦產資源研究所,北京 100037)

礦業綜述

全球礦業并購現狀及對中國的影響

高允1,孫艷2,梅燕雄2

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.中國地質科學院礦產資源研究所,北京 100037)

摘要:當前全球經濟增速緩慢,尤其是作為世界經濟主要驅動力的新興經濟體的增速放緩導致全球礦業面臨重大調整,突出表現為全球礦業疲軟,礦產品的需求、價格以及股市價格都呈現了不同程度的下降,全球礦業并購陷入低潮。本文歸納了影響全球礦業并購的因素及主要原因,并根據目前礦業市場的現狀,推測了未來中國礦業并購發展特點。一是海外并購將更加活躍,但大額交易會變少;二是銅、金將成為礦業海外并購熱門礦種;三是投資方式發生改變。據此提出了六條對策和建議:一是行動之前做好功課;二是實行本土管理;三是樹立良好的企業形象;四是加強人才隊伍的建設;五是轉變投資方式;六是轉變政府角色。

關鍵詞:礦業并購;影響因素;態勢;建議

1全球礦業市場并購現狀

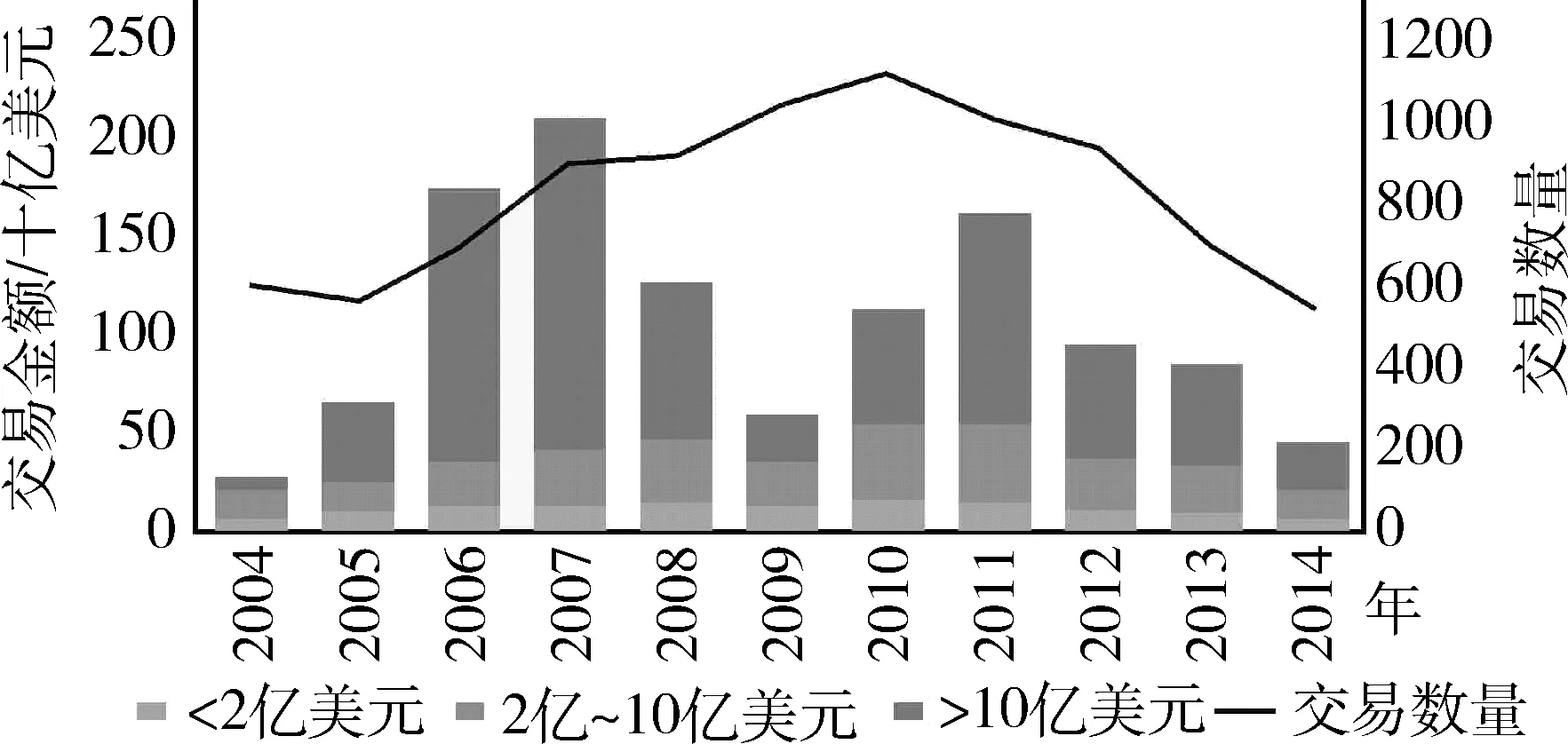

隨著全球經濟增速放緩,礦業企業利潤縮水,礦業投資減少,礦產品價格以及股市價格都呈現了不同程度的下降,礦產品需求也正經歷結構性調整,礦業市場持續低迷,隨之而來的是全球礦業跨境并購交易活躍度明顯下降。安永(Ernst & Young)的統計數據顯示2014年是礦業并購數值連續下降的第四年,較2013年并購額度下降49%,成交量下降23%(圖1),2015年前三個季度全球礦業并購活動的金額和數量呈雙下降的態勢,其中2015第三季度礦業并購交易量比前一個季度下降6%,比2014年同期下降了35%[1-2]。交易金額超過10億美元的礦業并購自2011年起也開始大幅縮水。

圖12004~2014年全球礦業并購數量及金額

2影響全球礦業并購的重要因素

2.1礦產品價格低迷

近年來全球經濟政治格局動蕩調整,發達經濟體與發展中經濟體之間,以及發達經濟體中的美國與歐元區、日本之間呈現出多極分化特征,經濟復蘇的脆弱性、不確定性已深深影響到了全球礦業的發展走勢[3]。國際石油、煤炭、鐵礦石和銅價格暴跌,金價低位徘徊,國際礦業市場持續低迷。巴克萊銀行聲稱2014年是2008年以來最糟糕的一年。彭博社2015年1月2日報到,受油價大跌影響,追蹤22種商品的彭博商品指數下跌至2002年11月以來12年新低。該指數在2014年下跌17%,創2008年以來的最大年度跌幅。法儲銀(Natixis SA)商品研究主管布朗表示,供給過剩、需求疲弱(特別是中國大陸)以及美元的強勢,是造成商品價格普遍下跌的三大因素。原油市場由于石油輸出國組織(OPEC)認為減產提振油價反而會施惠于美國頁巖油生產商,因此不減產的態度相當堅定,預計2015年上半年過剩量最高可能達到每日200萬桶。在金屬市場,路透社的調查顯示,預估2015年銅市將過剩35萬t,高于2014年的9.43萬t。德意志銀行(Deutsche Bank)2014年12月報告稱德國研究機構漢堡國際經濟研究所(HWWI)編制的商品價格指數創下2010年以來新低,由新興市場需求帶動、長達十年的商品市場超級循環周期看來已經明確結束了[4]。礦產品價格低迷直接導致了礦業并購的數量和金額急劇下降。

2.2礦業企業面臨資金的壓力

前期礦業企業投資巨大,帶來一定的資金壓力,連年礦業市場需求低迷,致使礦產品價格不斷下跌,資本回收成為問題。資金壓力已經成為礦業企業普遍遇到的問題,對于資金薄弱的中小型企業,資金關乎到企業的生死存亡。對于大型企業來說,項目的正常運行、技術改造、礦業并購都需要資金的維持,資金是企業發展的基石。

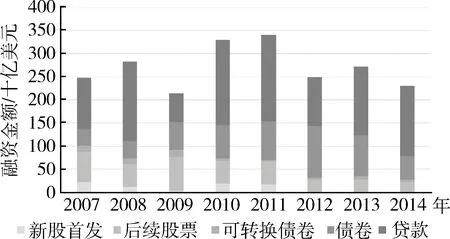

經濟前景不樂觀導致礦業投資者將目光聚集在削減開支和債務調整上。為了調整資產負債表,提高資本回報率,投資者開始撤回資金,致使礦業市場出現融資困難(圖2)。嚴峻的市場環境和較低的資本支出導致了行業衰退,大宗商品價格的波動進一步降低了投資者的熱情,尤其是向高風險的下級部門。很少有公司公布收購計劃,只有小部分公司為了鞏固合作關系和長遠的利益而尋求合并機會。2014年整個礦業和金屬行業集資金額2300多億美元,比2013年下降了15%,主要原因在于債券和后續股票集資不足。

圖22007~2014年全球礦業和金屬行業融資金額圖[1]

2.3礦業法規頻繁變更

利益最大化一直是資源國和礦業企業共同追求的目標,近年來資源國為了擴大自身收益,頻繁修改和制定新的礦業法規。提高稅費是資源國重新分配與礦業企業之間利益所采取的最直接的手段,近幾年全球發生了很多調整稅費的事件(表1),僅2013年全球約30個國家計劃或已經修改了礦業法規,這其中包括新設的稅種和提高原有稅費,涉及到的種類主要有礦區使用費、開采費、出口關稅等。稅費的變更對于礦業企業資金有重要影響,在一定程度上增大了礦業企業的壓力。

資源國通過制定、修改礦業法規達到控制資源的目的,這是企業所面臨的最大風險。表現形式為政府在其國內礦業項目中擁有一定比例的“干股”或項目股權的選擇參與權,以及以其他法定方式有權強制性參與或控制礦業企業,還有一些國家或地區對外資進入有較多限制,如限制持股50%以下等[5]。

2.4勘探、生產效率下降

隨著地質找礦工作的不斷深入,容易找的出露地表和近地表礦床大多已被發現,尤其是在地質研究程度高的地區。因此,尋找深部隱伏礦(包括盲礦)已逐漸成為當前各國勘查的重點地區。隨之而來的便是找礦風險的增加、勘查成本的提高及勘探效率的降低。勘探、生產效率和礦業企業的成本有直接的關系,效率下降成本自然升高。

表1 部分國家礦業法規變更情況[6]

另外一方面,地質工作程度低的地區工作環境往往很差,相應的鉆探和人員勞務費會增高,相比以前同樣費用的投入,勘查程度會相應的降低,勘探效率也隨之下降。

3對中國礦業并購造成的影響

中國海外礦業并購的高峰往往在礦產品價格走高時而至,但近幾年礦業市場不景氣,礦產品價格下降,礦業公司利潤縮水,有的甚至破產,未來中國礦業投資勢必將更多考慮并購的質量和價值,中國礦業海外并購也會呈現新的態勢。

3.1海外并購更加活躍,大額交易將會減少

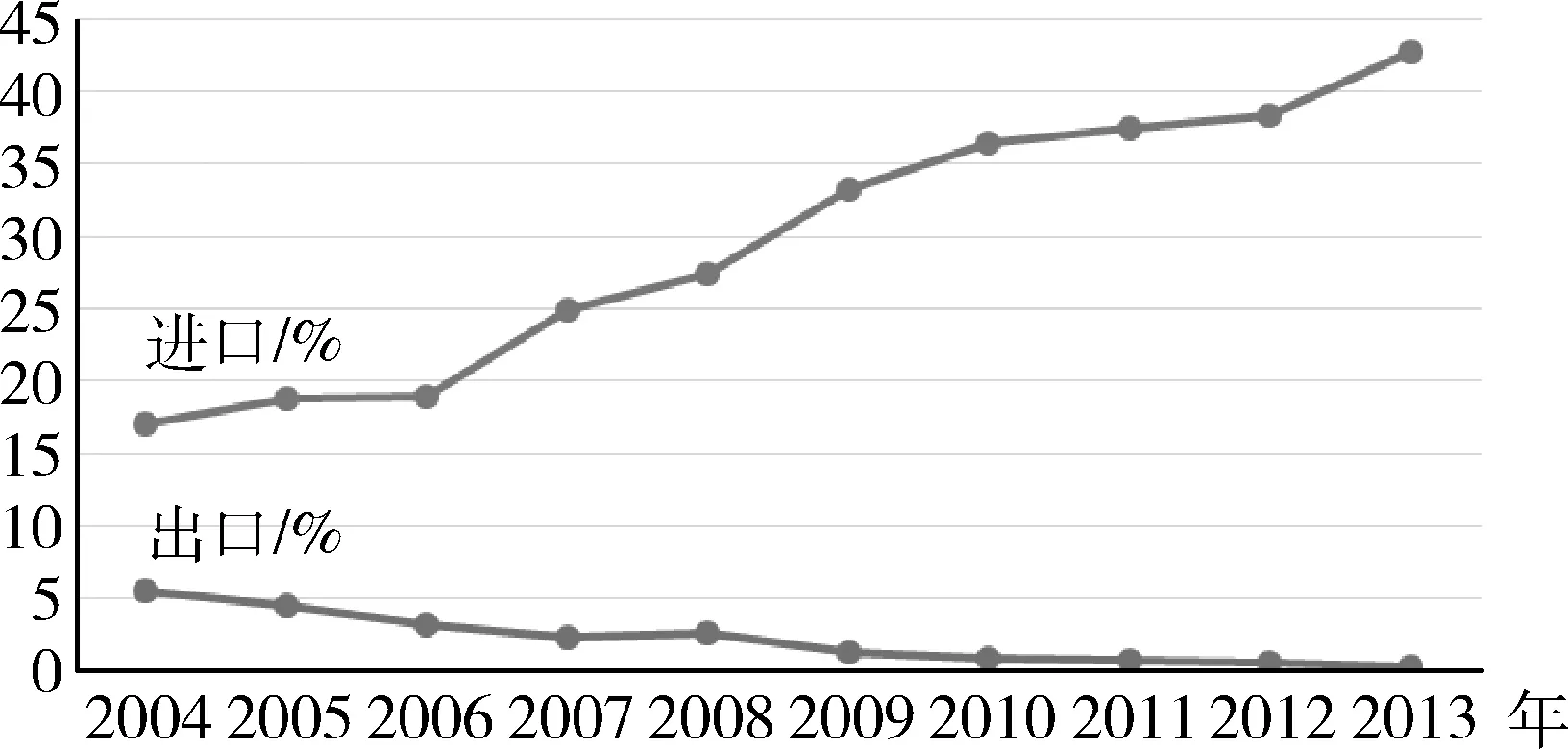

中國礦產資源總量大,但人均占有量很低,礦產種類豐富但結構不合理。中國人口眾多,資源需求量大,石油、鉀鹽、錳礦、銅礦、金剛石等儲量明顯不足,需要從國外進口以滿足自身需要,對外依存度高,其中在2013年中國礦業進口額占到全球的43%[7](圖3)。“中國需求”仍然要求中國礦業企業到海外發展。在全球礦業下行深度調整之際,在全球礦業資本市場上,初級勘查公司的市值已大幅縮水,其中不乏優質礦資產,也許正是我們收購、并購的好機會。

圖3中國礦業進出口額全球占比變化圖

國家政策對海外礦業并購也有一定的影響,2015年實施的新的海外投資管理規定投資額度少于10億美元的交易只需備案,無需繁瑣的審批過程。同時,新的海外投資管理方法不僅降低了外匯要求,而且還簡化了審批環節。這些政策都加快了并購活動的進度和效率,對海外礦業并購的活躍有重要的推動作用。

“一帶一路”的國家戰略,為我國礦業企業走出去提供了新契機。2015中國地質調查局部署了“一帶一路”基礎地質調查與信息服務計劃。緊緊圍繞實施國家“一帶一路”戰略和利用“兩種資源、兩個市場”戰略對地質礦產信息的重大急迫需求,拓展一切可以利用的渠道,依托國際地質礦產合作平臺,采集世界各國特別是“一帶一路”國家和其他重要礦業投資目標國的地質礦產信息,專題分析和綜合評價全球資源潛力和投資條件,為政府決策制定和企業投資決策提供有效服務。該計劃將建立完善全球地質礦產和投資條件數據庫,加大為政府和企業服務的力度,促進國內企業到“一帶一路”國家和其他重要資源國開展礦業投資合作。

但是據安永數據,2014年全球礦業并購大額交易(超過10億美元)從2013年的18起減少至11起,下降了近40%。隨著勘探技術的提升和勘察程度的提高,全球“世界級”的大型礦產已經越來越少,同時由于投資者對礦業前景的不確定,出于對投資風險的考慮,大額度的礦業并購將會越來越少,大額并購的時代一去不復返。

3.2銅、金將成為礦業海外并購熱門礦種

截至2014年5月底,全國進口鐵礦石港口庫存量達11588萬t,再創歷史新高,與之相比全國生鐵產量的增幅卻很小。鋼鐵行業正經歷產能過剩和轉型期,鐵礦石的需求量已明顯不同以往,中國礦業投資者對鐵礦石的關注度將會降低。與之相比中國企業對海外銅礦和黃金的并購項目在增多,按照目前的需求情況看,未來仍將保持這一趨勢。

2014年全球銅礦交易額度達到106億美元,較2013年增長20%,其中包括中國五礦以58.5億美元向嘉能可收購秘魯拉斯邦巴斯(LasBambas),這項并購項目成為了中國迄今為止最大的海外礦業并購案,使五礦成為亞洲最大的銅礦生產企業。目前雖然中國GDP增速減慢,但城鎮化建設的大力推廣,仍需要大量的銅礦用于建筑、電力輸送設施、家電產業中。從供應預期來看,隨著全球資本的緊縮和專業銅礦企業的變少,銅礦市場在未來可能產生缺口。

2013年中國成為了全球最大的黃金市場,未來中國黃金的需求仍將呈增長的趨勢。2015年5月,中國最大黃金生產企業紫金礦業已達成協議,旗下子公司將投入現金2.98億美元,收購全球最大黃金生產商之一巴理克黃金公司在巴布亞新幾內亞所設公司50%的股權及股東貸款,將為紫金礦業增加約10%的黃金資源儲備。以對價人民幣25.2億元取得另一國際礦業巨頭艾芬豪旗下的世界級超大未開發銅礦剛果(金)卡莫阿銅礦的49.5%股權。

3.3礦業企業投資方式轉變

自金融危機發生后,發現機遇的中國礦業企業紛紛加入到國外礦業市場,但由于出手時機不對、綜合評估缺失等原因,成功的案例很少,中國礦業企業海外拓展還處于摸索階段。

受資金鏈壓力的影響,中國礦業企業將會越來越關注初級項目,據SNL統計,截止到2014年8月,處于勘探初期的金礦項目交易出現了較大幅度的增加,這表明礦業企業已經積極參與到估計較低的初期項目中。初期階段項目價格較低,通過后期勘探,增加礦石儲量,不僅能提供更多的礦石供應,還能夠大大降低每噸的投資成本。中國礦業企業海外并購失敗有多方面的原因,但無論是法律、資源、政治、團隊、還是融資等問題,追根溯源,可以發現“思維和文化”才是失敗的根源[8],早期加入項目,可以使中國礦業企業更深的了解當地思維和企業文化,為后續企業發展打下基礎。中國礦業企業正以更長遠的眼光審視海外礦業市場,介于初級項目投資較少及目前的礦業形勢,中國礦業企業對海外初級項目的興趣將會越來越高。

以往中國礦業企業參與海外項目傾向于控股并購,然而這種方式諸多弊端;一是前期并購所需資金巨大,這對于企業及下游項目的運行帶來很大壓力,稍有意外可能會造成企業的破產;再者控股意味著自己負責并購企業的管理和運營,會面臨思維和文化差異的問題。現在中國企業正在改變以往的姿態,實現由控股向參股的轉變,這樣既可以減少投資降低風險,還可以將管理并購企業的任務交給目標企業可以避免上述“思維和文化”的問題。

4對策與建議

總體來說,當前全球經濟增速放緩,礦業市場依舊低迷,全球礦業仍處于深度調整階段,但隨著全球新興經濟體的興起和發展中國家工業化、城鎮化的持續推進,礦業市場有望在未來幾年內恢復活力。另外一方面,礦業市場的不景氣也會給中國礦業企業帶來發展機遇,目前,全球礦業市場上,很多礦企和資源價值被嚴重低估,隨著“一帶一路”戰略的全面推進,中國礦業企業應大膽的尋找海外礦業合作機會。以往中國礦業企業在海外并購道路上走了很多彎路,也付出了代價,為了更好的走出去,我們在看到機遇的同時還要意識到風險,更重要的是我們還應該要學會掌控和駕馭風險,對此我們總結了以下幾點建議。

1)行動之前做好功課。礦業并購是一項很復雜的工程,走出去之前做詳盡的調查,能夠很好的規避風險。礦業企業首先要對并購企業有詳細的了解,了解其并購目的、資源狀況等,在深入了解的基礎上,給出貼切的估價。除此之外還要緊密跟蹤當地的相關法規,包括礦業法規、貿易法規、環境保護法規、稅收法規等。要熟知并購企業所在地的文化傳統、民俗習慣,了解并購企業員工的勞資關系,以及他們對出現意外情況時所可能做出的反應。國家、政治、外交也是影響海外并購的重要因素,海外并購時應盡可能的選擇政治穩定、法律健全、對華關系友好、基礎設施完善、不確定因素少的國家。

2)實行本土化管理。不同的國家和地區之間有不同的文化,國際礦業并購中文化差異是固然存在的,為了實現并購成功,中國礦業企業要“入鄉隨俗”,解決這一問題最好的方法是實行本土化管理。不同的文化形成不同的思維方式,在復雜的國外環境中仍運用中國的管理模式去處理問題,這顯然不行。實行本土化管理能夠使并購企業能夠在被購方所在地的社會環境中更好的運行,這樣做首先是解決了語言溝通的問題,還可以減少當地社會對外來企業的抵觸情緒,使企業能夠更好的融入到當地的環境中,同時,這還有利于降低企業海外派遣員工和跨國經營的成本。

3)樹立良好的企業形象。中國礦業企業在被購方當地要樹立起負責任的企業形象。礦業并購過程中,雙方最關心的應該是利益分配的問題,只讓自己滿意,不讓被購方獲益的并購是肯定進行不了的。所以中國礦業企業在海外并購過程中,要注意到雙方是對等的地位,不要為了自己的利益最而損害對方的利益。礦業企業要遵守被購地的相關環境保護的法規,在采礦過程中采取有效防治措施,將對環境造成的破壞降到最低。充分考慮礦山的保證年限,以及尾礦庫以后的安全問題。礦業企業可以向當地社會發布責任報告,讓當地政府和人民相信企業能夠給他們帶來好處,包括給當地人提供就業機會,建設基礎設施服務當地人民,增加當地的財政收入等。只有這樣礦業企業才會得到更好的發展機會,實現共贏。

4)加強人才隊伍的建設。海外的投資環境與國內的相差較大,需要高素質的復合型人才。海外投資需要具有國際化眼光的人才,顯然僅具備相關專業知識技術人才還不能滿足這一要求。不論礦業企業在其他方面優勢如何,如果沒有精干的隊伍,最終將很難從并購中獲利。中國礦業企業應該培養加大這方面的投入,培養出能擔當海外項目管理和業務的骨干,或是吸引本土優秀人才加入,以解決信息不對稱的問題。只有這樣中國礦業企業才能在國際礦業市場上獲得更好的發展。

5)轉變投資方式。中國礦業企業應該改掉以往“財大氣粗”的姿態,轉變投資方式。以往中國礦業企業參與海外項目傾向于控股并購,然而這種方式諸多弊端。為降低投資風險,礦業企業可以更多的將目光放在初級項目上。初期階段項目價格較低,通過后期勘探,增加礦石儲量,不僅能提供更多的礦石供應,還能夠大大降低每噸的投資成本,同時,中國礦業企業的早期加入還能讓他們在海外環境中有個適應過程。日本和韓國的海外并購經驗告訴我們,不要一味的追求控股,我們也要實現由控股向參股、修建基礎設施等方式的轉變,這樣更容易實現自身目的。

6)轉換政府角色。政府在礦業并購中應起到更好的促進作用。在礦業企業走出去的過程中,政府應以指導和服務原則,為海外投資提供便利條件。對于融資困難的企業,政府應該幫助解決資金問題,同時要完善風險保障機制,加強境外地質和國外投資環境相關信息的搜集,為企業做出引導,降低企業風險。

參考文獻

[1]Ernst & Young.Mergers,acquisitions and capital raising in mining and metals -2014 trends.Mergers and acquisitions trends- 2014.[EB/OL].http://www.ey.com/Publication/vwLUAssets/EY-ma-and-capital-raising-in-mining-and-metals-2014-trends-factcheet/MYMFILE/EY-ma-and-capital-raising-in-mining-and-metals-2014-trends-factcheet.pdf.[2]Ernst & Young.Mergers,acquisitions and capital raising 3Q15.[EB/OL]https://www.ey.com/GL/en/Industries/Mining-Metals/M-A-and-capital-raising.

[3]唐金榮,周平,施俊法,等.2014年全球礦業形勢分析與2015年展望[J].中國礦業,2015,24(3):1-7.

[4]孫艷,孟展.淺談當前全球礦產勘查態勢[J].中國礦業,2015,24(5):1-5.

[5]宋國明.世界主要國家礦業權制度對投資環境的影響[J].國土資源情報,地質與礦產,2014(1):33-39.

[6]馬也,陳麗萍,宋國明,等.資源民族主義全球狀況評價[J].中國礦業,2014,23(4):7-10.

[7]Deloitte.China Mining Tracking &Trends 2015.[EB/OL].http://www2.deloitte.com/content/dam/Deloitte/cn/Documents/energy-resources/deloitte-cn-er-mining-globaltackingtrends2015-cn-150414.pdf.

[8]欒政明.把脈海外礦業并購之殤:思維與文化[J].國際融資,2012(1):48-50.

The situations of global mining mergers and acquisitions and the impact on China

GAO Yun1,SUN Yan2,MEI Yan-xiong2

(1.College of Earth Science and Resources,China University of Geosciences(Beijing),Beijing 100083,China;2.Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China)

Abstract:Currently,the sluggish global economy,especially major driving force-emerging economies in the world,leads to significant adjustment of global mining industry.It is manifested in slump development of mining industry,declining at different extent in the need,price and stock price of mining products,and less mergers and acquisitions in mining industry.The paper probes into factors and main reasons influencing global mergers and acquisitions of mining industry.According to status quo of mining market,it speculates characteristics of development of merger in mining industry in future China.First,overseas mergers and acquisitions will be more active and block trade will decrease.Second,copper and gold will be the popular minerals of overseas mergers and acquisitions in mining industry.Third,ways of investment varied.It thus proposes six strategies accordingly.Firstly,making a detailed research before taking steps.Secondly,implementing local management.Thirdly,setting up fine corporate images.Fourth,strengthening construction of talent team.Fifth,reconstructing investment style.Sixth,change the role of government bodies.

Key words:mining mergers and acquisitions(mining M & A);factors;status quo;advice

收稿日期:2015-11-10

基金項目:中國地質調查項目“全球礦產資源勘查開發形勢跟蹤分析研究”資助(編號:1212011120353)

作者簡介:高允(1989-),男,碩士研究生,現主要從事礦物、巖石、礦床研究。E-mail:gaoyun_10@163.com。 通訊作者:孫艷(1981-),女,高級工程師,現主要從事三稀金屬資源戰略調查研究工作。E-mail:sunyan517@vip.163.com。

中圖分類號:F407.1

文獻標識碼:A

文章編號:1004-4051(2016)05-0001-05

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技視界(2016年20期)2016-09-29 13:45:52

浙江人大(2014年4期)2014-03-20 16:20:16