礦業權價款評估管理問題與對策研究

2016-06-23 02:32:20曹希紳王曉敏張聰慧

中國礦業 2016年5期

曹希紳,王曉敏,張聰慧,王 琴

(中國地質大學(北京)人文經管學院,北京 100083)

礦業權價款評估管理問題與對策研究

曹希紳,王曉敏,張聰慧,王琴

(中國地質大學(北京)人文經管學院,北京 100083)

摘要:論文采用專家訪談、實地調研和問卷調查等方法,揭示出當前我國礦業權價款評估管理過程中存在的突出問題,包括評估管理的依據標準化不夠、評估管理的流程不盡完善、評估管理的程序規范化不夠、監督管理模式不適宜等。改革礦業權價款評估管理的主要措施包括:回歸礦業權價款法定概念,規范礦業權價款征收與評估范圍;簡政放權、轉變職能,處理好中央與地方、政府與市場的關系;優化礦業權價款評估管理流程;完善礦業權價款評估管理程序;改革、完善礦業權價款評估監督管理模式。

關鍵詞:礦業權價款;評估管理;管理流程;監督管理模式;問題與對策

為了貫徹《礦產資源法》(1996年修訂),2008年國務院先后頒布了《礦產資源勘查區塊登記管理辦法》(國務院令第240號)、《礦產資源開采登記管理辦法》(國務院令第241號)和《探礦權采礦權轉讓管理辦法》(國務院令第242號),明確對于國家投資勘查形成的礦業權要繳納經評估確認的礦業權價款,標志著礦業權價款制度的正式確立。在礦業權價款評估管理方面,2008年國土資源部出臺了《礦業權評估管理辦法》、《國土資源部關于規范礦業權出讓評估委托有關事項的通知》、《國土資源部關于規范礦業權評估報告備案有關事項的通知》等制度文件,從而為礦業權價款評估管理提供了基本操作規范。

然而,隨著市場經濟形勢的快速發展,國家行政主管部門出臺的相關規定、辦法以及地方行政主管部門的實際操作,卻部分超越了有關價款的法律法規。針對這一情況,學者們發表了不同的觀點。王蓓[1]認為,應該回歸價款的法定概念,根據三個行政法規中有關“價款”的表達和法規起草組編寫的《條文釋義》,礦業權價款的內涵即是指“國家出資勘查探明礦產地的投資收益”。文正益[2]、邢新田[3]認為,礦業權價款只是國家出資勘查資本權益的回報。但也有學者認同價款概念的擴大化。康偉、襲曉燕[4]認為,“應從理論上將我國礦業權價款的經濟內涵界定為國家礦產資源所有權收益中的紅利和勘查投資的增值兩部分。”鄧曉蘭等[5]認為,我國的礦業權價款“類似于國外的礦業權紅利”,“相當于對級差地租的征收”。

由于礦業權價款概念的混亂,也導致在礦業權價款評估管理方面存在較多的問題。焦彥斌等[6]認為,我國在礦業權評估管理中存在四個突出問題:相關法制法規還不健全;評估理論和方法不完善;從業人員素質有待提高;主管部門對礦業權評估的管理監督力度不夠。趙亞利等[7]認為,我國礦業權價款評估管理的法律法規明顯滯后于評估管理實際,表現在管理部門和評估機構職責不明,出讓評估委托機制不順。基于此,董道華[8]認為,在價款評估管理上,一方面要明確礦業權價款評估實行屬地化管理,強化省級政府的監督管理職能,另一方面又需要強化中央的宏觀調控職能,強化中央對地方政府的監督管理。國土資源行政主管部門和中國礦業權評估師協會應當分工協作,將礦業權行政監管和行業自律管理進行有效對接,形成聯系渠道有效暢通、工作銜接、良性互動的管理體制機制。

1目前礦業權價款評估管理存在的問題

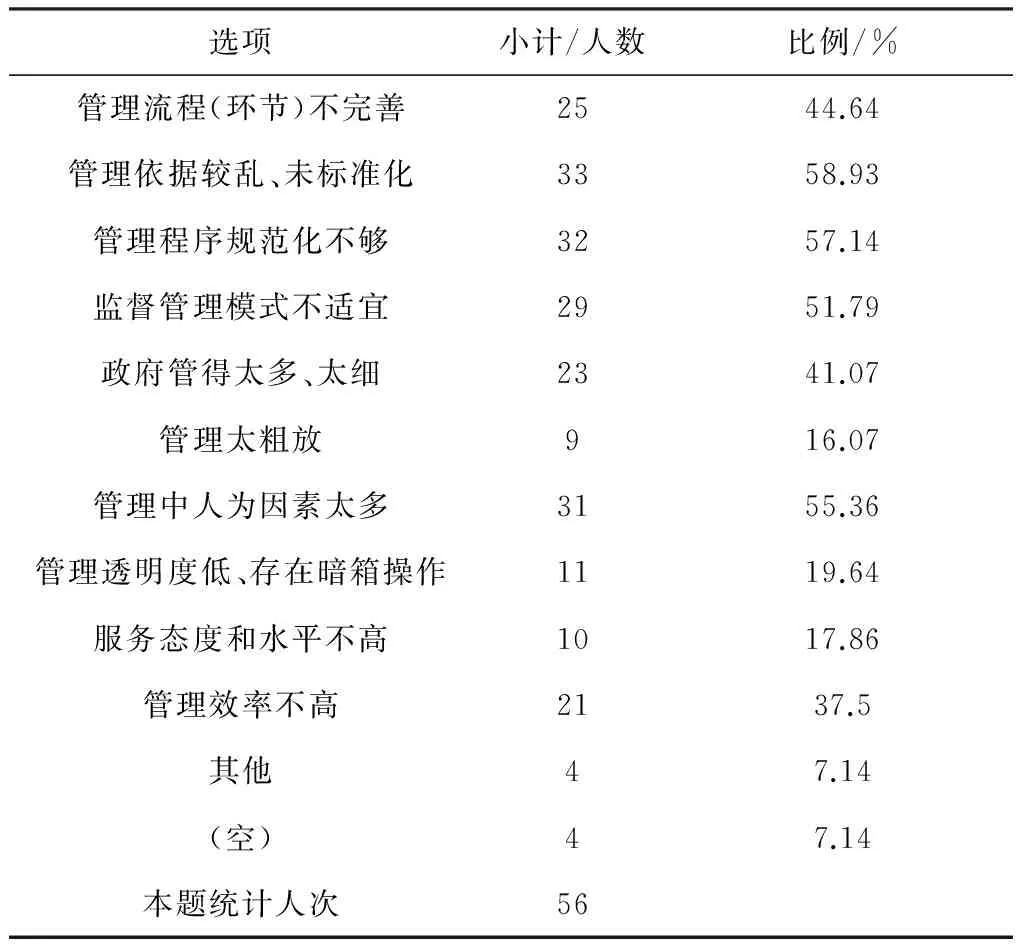

針對礦業權價款評估管理過程中存在的問題,課題組于2014~2015年開展了專家訪談、實地調研和問卷調查。其中問卷調查涉及委托評估、備案審查、監督管理等問題。問卷發放對象包括:各省(區、市)國土資源廳價款評估管理者、評估機構負責人、中國礦業權評估師協會專家、國土資源部專家以及礦山企業負責人。通過對問卷調研數據的統計分析,將問題歸納為四個方面,即表1中所列的前四個問題。

1.1管理依據的標準化不夠

1)價款概念的內涵不統一。價款的法定概念僅指對國家投資勘查發現礦產地的礦業權在出讓時收取的經評估確認的投資收益,但后來主管部門給出的新的價款定義卻淡化了國家投資收益的內涵,礦業權評估師協會的價款定義更是明確地將價款概念的內涵擴大為國家所有者權益。

國土資源部《關于進一步加強探礦權采礦權價款管理的通知》(國土資發〔2004〕97號文)對礦業權價款給出的新定義是:“價款是國家依法出讓探礦權采礦權取得的收入,包括以行政審批方式出讓探礦權和采礦權取得的全部收入和以招標拍賣掛牌等方式出讓探礦權采礦權并按照確認書或出讓合同等取得的全部收入”。

表1 礦業權價款評估管理中現存主要問題的調研統計

資料來源:《礦業權價款評估管理規程體系研究》課題問卷統計(2015)。

2008年中國礦業權評估師協會發布的《礦業權價款評估應用指南》給出的礦業權價款概念是:“礦業權價款,是由礦業權登記管理機關確定使用的特殊概念,現階段是指國家出資勘查投入的權益價值和國家作為礦產資源所有權人所分享的權益價值。”

價款概念混亂造成的直接結果是:作為礦業權評估師評估的究竟是投資收益還是也包含資源所有者權益?政府收取的是國家投資收益還是資源所有者權益?如果政府收取了投資收益以外的部分,其收繳的法規依據是什么?在礦業權出讓過程中,各地政府都將通過招拍掛取得的收入全部納入價款范疇,這顯然是一筆糊涂賬。

2)價款評估的范圍不統一。主要表現在兩個方面:一是按照價款的法定概念,只有國家投資勘查發現的礦產地的礦業權才屬于價款評估的范圍,而許多地方國土資源行政主管部門在通過招拍掛出讓空白地時也進行所謂價款評估;二是評估師在礦業權價款評估時,往往并不局限于投資收益的評估,而是擴大為礦業權價值的評估,其評估值會有較大出入。

3)價款評估制度的執行不統一。盡管全國大部分省(區、市)執行國家關于礦業權價款評估的制度,但有些省份(如山西、貴州、河北等省)對其境內部分大宗礦產的礦業權未執行價款評估制度,而是制定了統一的價款征收標準,如山西省2012年對省發證權限范圍內的煤礦,一律按照省政府187號令確定的價款征收標準進行征收(見晉國土資發〔2012〕454號),征收標準為:焦煤、1/3焦煤、肥煤7.6元/t,煉焦配煤6.2元/t,無煙煤6.6元/t,等等。對于列入非煤礦山進一步開發整合方案的鐵、鋁、銅、金等礦山企業,則按照“晉國土自發〔2008〕596號”文中確定的價款征收標準進行處置,如鐵礦為:變質型、沉積變質型鐵礦9.4元/t,接觸交代型鐵礦16元/t;鉛礦為:440元/金屬噸;鋅礦為:500元/金屬噸;鉬礦為:5200元/金屬噸;金礦為:9.6元/金屬克;水泥灰巖為:0.6元/礦石噸。這顯然與國家有關規定不一致。

上述問題的存在,都有其深層次成因。首先是國家礦產資源稅費體系及其相關法律法規已經滯后于市場經濟發展形勢。我國現行的礦產資源稅費體系,脫胎于計劃經濟向市場經濟轉換的時期,在體現國家所有者權益以及代內代際公平方面存在明顯缺陷,體系設計也不盡完善,如缺少礦業權出讓金的設置。在國家所有者權益體現不足和礦業權出讓金設置缺位的情況下,地方政府收繳超出法定價款范疇的“價款”,對于空白地的礦業權也收取所謂“價款”,盡管不合法,卻具有一定的合理性。其次是地方政府存在保護地方利益的內在驅動。作為資源所在地政府,為了保護地方利益和促進當地經濟發展,往往存在與中央政府進行博弈的現象。將價款范疇擴大,對于地方政府實現利益訴求是有好處的。其三是中央政府及其主管部門對于地方政府使價款擴大化的做法,采取模糊處理的態度,沒有對違反價款制度的做法予以及時糾正。

1.2礦業權價款評估管理的流程不盡完善

1)委托評估環節不完善。在價款委托評估階段,各省(區、市)按照國土資源部有關規定采取公開方式選擇評估機構,但對于在什么情況下選擇搖號、抽簽或招標方式,卻沒有明確規定。其次,在邀請評估機構報名方面,有的采用網上公告方式,有的采用電話等方式,但不少評估機構反映各省都有劃小選擇范圍的地方保護主義。

2)備案審查環節不完善。從調研來看,大多數人(80.36%)贊成設立專家審查環節,以便對評估報告做合理性審查,但同時又主張政府部門職責應該是做合規性審查,否則會沖擊評估師協會的職能。還有的省(如江西省)取消了備案審查,而只對評估報告進行網上公示;因為在他們看來,現在的評估報告備案審查制度實際上已經變成了評估報告審批制度,在中央要求簡政放權的大背景下,應該取消評估報告備案審查制度。

3)評估管理流程繁瑣。被調查的各省(區、市)國土資源管理部門和評估機構人員中,大多(60.71%)認為評估委托環節和報告備案審查環節均較為繁瑣,拖時太長,影響價款評估過程的整體效率。僅僅對于評估機構的選擇,就需要至少五、六道程序;評估報告備案審查更是需要“三上三下”。不少調研對象反映,現在的評估報告備案審查,事實上已經變成了對評估報告的行政審批。

1.3礦業權價款評估管理的程序規范化不夠

1)委托評估階段存在的問題。在報名條件方面,有的要求提交的報名資料中包括檢察機關出具的評估機構無違法證明,有的要求報名評估機構的評估師戶籍必須是項目所在地的。在報名材料方面,有的規定每次必須派專人攜帶評估機構資質證書、營業執照的原件去報名。在參加抽簽搖號方面,有的限定必須派專人攜帶評估機構資質證書、營業執照的原件去抽簽搖號。調研中還發現一些程序處于缺失或不完善狀態:可能導致委托受理的中止或終止的處理程序尚未規范;委托人、相關行政部門和當事人配合盡職調查的職責、程序不明確、不規范;評估行為或評估結論出現爭議時,其調解、仲裁和復議的機制、程序尚未建立。

2)備案審查階段存在的問題。盡管國土資源部規定國土資源部門的責任是進行合規性審查,但在實際備案審查過程中,卻常常又在評估參數和最終評估值上耗費太多精力。盡管國土資源部門對于評估報告采用專家審查制具有合理性,但采用專家審查的性質、操作模式、審查責任等卻沒有詳細的規定。

雖然國土資源部和各省(區、市)均已建立了價款評估管理的基本操作程序,保證了評估委托、備案審查、履約評價等價款評估管理環節的正常開展,但仍然存在程序細節缺失、標準化不夠、人為操作空間大、程序適應性不足等問題,這反映了規程設計的基礎工作尚有欠缺。此外,隨著價款評估管理工作的開展,出現了一些沒有程序規范的問題。這些程序的缺失,已經導致某些糾紛難以處理甚至無法處理。這反映出,在價款評估管理方面,主管部門在制度建設方面存在滯后性。

1.4監督管理模式不適宜

1)評估委托者與評估監管者一體化,易造成不公平和腐敗。在價款委托評估和評估報告備案審查過程中,行政主管部門既是作為民事主體的“用戶”,又是作為國家行政機構的“監管者”。這就難免會出現監管者同評估機構串通一氣損害國家利益、礦業權人利益或對其他評估機構不公平的現象。

2)過分強調主管部門的行政監督,而弱化了評估師協會的自律作用。調研發現,國土資源行政主管部門在價款評估管理上管得太多,以至于出現了同評估師協會的職能交叉。雖然已有明確的制度規定,即行政主管部門對評估報告僅做合規性審查,但在實際管理過程中,對評估報告的合理性審查卻占了更多時間和精力。

3)監督管理體系不盡完善。盡管表面上已經明確了中央政府行政主管部門、地方政府行政主管部門和中國礦業權評估師協會各自的監督職能,有時也提到其他方面的監督措施,然而在實際監管過程中,卻往往出現各自為政、職能交叉、中央政令不暢、監管不到位等問題。

2改革路徑、措施

2.1回歸礦業權價款法定概念,規范礦業權價款征收與評估范圍

基于現有法律法規,礦業權價款僅指對于國家出資勘查形成的礦產地的礦業權收取經過評估機構評估和確認的投資收益。那些沒有國家出資勘查形成的礦產地、空白地的礦業權,那些盡管有國家投資但并沒有探明礦產地的礦業權,原則上不是價款征收的范圍。價款評估范圍要與價款征收范圍相一致,征收范圍決定評估范圍。而評估范圍的擴大或縮小,反過來也會導致征收范圍的擴大或縮小。因此,礦業權評估準則、評估方法的確定,需要緊扣投資收益的本質。當然,在價款評估實踐中,要嚴格區分投資收益和資源所有者權益常會遇到困難,這有賴于對價款評估的進一步探討。

因此,對于政府征收的超出投資收益的部分,不應該繼續模糊處理,而是應該正視現實,研究出臺合理、合法的處置辦法。盡管我國礦產資源稅費體系已經不能適應市場經濟發展的客觀要求,尤其在體現資源所有者權益方面存在明顯不足,但是在新的法律法規出臺之前,不能以此為由在價款中加入資源所有者權益。

2.2簡政放權、轉變職能,處理好中央與地方、政府與市場的關系

隨著新一屆中央政府推進國家治理體系改革和“簡政放權”,在礦業權價款評估管理問題上需要盡快研究出臺具體的實施方案。

1)進一步完善國土資源部與地方政府主管部門的關系,本著責權同授的原則,進一步下放管理權限。一方面是強化中央部門宏觀調控與監督管理職能,做到政令暢通,監督有力;另一方面是讓地方政府主管部門發揮微觀管理和日常監督服務的職能,做到管理更自主、服務更到位、工作更有效。

2)進一步完善國土資源管理部門與中國礦業權評估師協會的關系,進一步下放管理權限,讓礦業權評估師協會真正發揮行業自律功能,而將需要政府主管部門履行的宏觀調控、公共服務和監督管理職能履行好。2015年5月,國家已經明確將礦業權價款評估報告備案核準列為決定取消的非行政審批事項,這意味著政府部門在礦業權價款評估管理上應該從具體事務領域撤出,而應進一步強化行業協會的自律職能。這樣做,一方面使政府主管部門履行了自身應該履行的的職責,提高了服務與監管效率,同時又有利于行業協會自律作用的加強。

2.3優化礦業權價款評估管理流程

1)委托評估階段的管理流程優化。一是在堅持公開選擇評估機構基本原則的基礎上,適時改變單純采用公開搖號方式選擇評估機構的做法。為了防止礦業權價款評估管理過程中出現的“尋租”行為,主管部門出臺了關于公開搖號選擇評估機構的做法,在一定程度上起到了抑制腐敗的作用。然而這種做法畢竟屬于特殊背景下的權宜之計,隨著中央反腐力度加大和依法治國進程的加快,必然會大大壓縮政府官員的“尋租”行為空間。公開搖號方式雖然形式上做到了公開、公平、公正,但是卻不利于評估機構自身的質量與水平提升。首先,委托方收到質量低劣的評估報告,將可能導致評估項目中止、重新更換評估機構,增大了評估報告合規性審核的工作量,延長了整個評估工作周期;其次,低劣的評估報告必然使得委托方、管理部門、相關企業對評估機構的執業質量產生懷疑,乃至對整個礦業權評估行業的權威和公信力產生質疑;其三,有實力的評估機構由于“運氣不好”無緣承擔此類項目,無法激勵評估機構不斷提高評估質量,最終導致礦業權評估行業不思進取,在礦業權價款評估領域等待“運氣”降臨。二是在規定采取公開方式選擇評估機構時,應該明確如果屬于一般性評估項目,申請的評估機構比較多,可優先選擇公開搖號方式或抽簽方式;如果屬于特大型或特殊礦種的評估項目,則優先選擇招標方式。三是在邀請評估機構環節,在規定必須采用網上公告方式的同時,可以允許評估機構選擇網上報名;與此同時,可以允許評估機構通過網上提交相關報名申請資料。這樣做的目的,是盡量減輕評估機構必須現場報名和提交申請資料的負擔。四是適當減少公示環節,盡量壓縮委托階段的時間。

2)評估報告驗收階段的管理流程優化。根據國務院有關文件精神,應該取消評估報告備案審查環節,而改設評估報告驗收環節。在評估報告驗收階段,一是明確國土資源行政主管部門的職責不是對評估報告進行備案核準或審批,而是進行報告驗收前的形式檢查。只要履行好了這一法定職責,就不應該受到指責,這樣也會極大地提高評估報告驗收的效率。二是不宜“一刀切”建立評估報告驗收前的專家審查制度。雖然建立專家審查制度對于提高評估報告質量、避免出現錯誤評估結果會起到作用,但是,建立專家審查制度,需要理順國土資源部門與評估師協會的權責關系。如果行政主管部門過多介入合理性審查,不僅會大大降低評估報告驗收的效率,而且也會進一步弱化評估師協會的行業自律職能。

2.4完善礦業權價款評估管理程序

1)完善委托評估階段的程序。①為了擴大評估機構參與的范圍,除了在國土資源行政主管部門門戶網站公告評估信息,還需要在中國礦業權評估師協會網站公告評估信息。②在公開搖號或抽簽環節上,明確規定中標(中簽)率一般不得高于某個標準,特殊情況需通過公告形式作出說明。③盡快建立可能導致委托受理中止或終止的處理程序。明確在哪些情形下,委托受理可以中止或終止。如果出現糾紛,雙方協商不成的,可提請上一級國土資源行政主管部門進行調解,調解不成的可以訴諸法律程序解決。④明確委托人、相關行政部門和當事人配合盡職調查的職責、程序,明確不配合盡職調查的懲戒措施(如通報批評、罰款等)。

2)完善評估報告驗收階段的程序。①完善專家審查制度。對專家審查制的專家資格、審查程序、責任以及需要回避的情形作出明確規定。②明確評估報告驗收的原則期限。評估報告驗收時間一般不超過25個工作日,特殊情況需要延長的,需報請部門主管領導批準。③建立評估行為或評估結論出現爭議時的調解、仲裁和復議程序。評估報告驗收前評估結論出現爭議,可采取專家會審、與評估機構溝通研討方式解決;評估報告正式驗收后評估結論出現爭議,可申請由國土資源行政主管部門進行復議,如果不同意復議的,可申請由上一級國土資源行政主管部門或會同評估師協會調解或仲裁;不同意調解方案或不服從仲裁的走司法程序。

2.5改革、完善礦業權價款評估監督管理模式

1)合理劃分政府主管部門與行業協會的監督管理職責。行政主管部門主要履行行政監督職能,負責對礦業權價款評估行業的監督管理,維護礦業權價款評估中的國家利益以及當事人和社會公眾的合法權益,創造公平、公正、健康發展的行業環境。其監督管理的途徑主要包括:制定行業監督管理的規定和辦法;作為價款評估委托人,公開、公平、公正的選擇評估機構;對評估報告進行形式檢查和驗收;對評估機構進行履約評價;督促中國礦業權評估師協會更好地履行行業自律職能。

中國礦業權評估師協會則主要履行行業自律職能。其監督管理的途徑主要包括:制定礦業權價款評估準則、評估規范,制定評估機構和評估師管理辦法,加強評估師培訓,實施日常監督檢查和年檢,建立行業誠信評價體系等。

2)建立多主體、多形式的監督管理模式。在加強政府行政主管部門和中國礦業權評估師協會監督管理的同時,還要建立、完善各當事人之間的相互監督制度,強化紀檢、監察部門的異體監督,建立、完善社會公眾參與監督制度。作為已有行政監督管理形式的補充,在中央國土資源行政主管部門建立礦業權評估督察員制度。通過實施督察員制度,可以較為靈活地、有效地發現和處理礦業權價款評估中出現的問題。

3)完善價款評估各階段的監督管理。在委托評估階段,需要規范公開選擇評估機構的程序,強化社會監督和各主體之間的相互監督。在評估實施階段,需要建立防止評估委托人、礦業權人或礦業權申請人授意評估結果或評估結論的監督管理辦法;督促礦業權評估師協會做好日常監督檢查工作;建立評估委托人與評估機構經常性溝通機制。在評估結束階段,需要建立項目后評價和信用評價的辦法;建立責任追認、責任追究的程序,完善相關懲戒制度,適當加大懲戒力度。

3結語

綜上所述,我國礦業權價款評估管理過程中還存在著管理依據標準化不夠、評估管理流程不盡完善、評估管理程序規范化不夠、監督管理模式不適宜等問題,解決這些問題,需要在深入分析其成因的基礎上,從健全相關法律法規、簡政放權、轉變職能、優化評估管理流程和完善評估監督管理模式等多個方面采取措施。

參考文獻

[1]王 蓓.礦業權價款評估的原則[J].中國國土資源經濟,2014(5):17-22.

[2]文正益.礦業權價款只是國家出資勘查資本權益的回報[J].中國國土資源經濟,2012(4):9-11.

[3]邢新田.礦業權價款“異化”及其防止建議[J].中國國土資源經濟,2014(1):8-12.

[4]康偉,襲燕燕.如何理解礦業權價款的經濟內涵[J].中國國土資源經濟,2007(6):35-37.

[5]鄧曉蘭,鄢哲明,陳寶東.公共財政視角下礦業權價款收益分配制度的比較借鑒[J].公共經濟與政策研究,2014(1):24-36.

[6]焦彥斌,張彬,呂新彪.淺談礦業權評估存在的問題及對策[J].煤炭經濟研究,2009(4):17-18.

[7]趙亞利,王升輝,卜小平,等.對我國礦業權價款評估管理現狀分析與對策建議[J].工業技術經濟,2010(9):51-53.

[8]董道華.完善礦業權評估行業屬地化管理的探討[J].國土資源情報,2012(6):6-9.

Study on the issues and countermeasures of the mining right price

CAO Xi-shen,WANG Xiao-min,ZHANG Cong-hui,WANG Qin

(School of Humanities and Economic Management,China University of Geosciences(Beijing),Beijing 100083,China)

Abstract:This research adopts the method of interviewing of the experts,field survey and questionnaire survey,etc.It indicates that the outstanding problems which exist in the process of the current mining right price assessment in China includes:the basis of assessment management is not enough,the process of assessing management is not perfect,assessment of the management of the program is not standardized,Supervision and management mode is not appropriate.The main measures of the reform of mining right price assessment management includes:regression mining right price legal concept,specification mining right price collection and assessment scope;streamlining administration and institute decentralization,changing functions,dealing with the relationship between central and local government,government and market;optimizing the process of mining right price assessment management;regulating the program of mining right price assessment management;reforming and perfecting mining right price assessment supervision and management mode.

Key words:mining right price;assessment management;management process;supervision and management mode;issues and countermeasures

收稿日期:2015-12-03

基金項目:國土資源部油氣資源戰略研究中心委托課題“礦業權價款評估管理規程體系研究”資助(編號:1A14YQKYQ10)

作者簡介:曹希紳(1963-),男,山東人,博士,現任中國地質大學(北京)人文經管學院副教授、副院長,研究方向為礦政管理、組織行為與人力資源管理。E-mail:1493796375@qq.com。

中圖分類號:F407.1

文獻標識碼:A

文章編號:1004-4051(2016)05-0020-05