財務預警Z3模型在江浙中小企業的應用研究

2016-06-25 07:21:52楊梅

商 2016年18期

楊 梅

財務預警Z3模型在江浙中小企業的應用研究

楊梅

摘要:改革開放以來,我國中小企業取得了跨越式的發展,作為代表的江浙中小企業,近幾年的發展更是如火如荼。但受融資困難、生產成本升高等影響,加之缺乏及時、準確的財務預警,不少江浙中小企業紛紛陷入財務困境。本文將第三代財務預警Z值模型應用于江浙中小企業的財務預警中,最終證實該模型對于江浙中小企業的財務危機預測具有較高的準確率。

關鍵詞:財務危機;財務預警;財務預警Z值模型

一、引言

改革開放以來,以民營經濟為主體的江浙中小企業迅猛發展,但我們也必須清楚地看到,其發展中仍面臨不少阻礙,最明顯的是資金匱乏,尤其是受經濟形勢的影響,大量中小企業效益下滑、虧損增加,加之對財務危機預警的疏忽,有些甚至陷入財務危機最終倒閉。因此,中小企業建立財務預警系統、對財務運營狀況進行實時監測,具有非常重要的意義。

二、Z3模型在江浙中小企業的應用

(一)模型簡介

Z值模型的思路是運用多變量模式建立多元線性模型,即運用多種財務指標加權匯總產生的總分(即Z值)來預測企業的財務危機。目前,財務預警Z值法在我國還處于研究階段。雖然已有學者對Z值模型在我國的應用做了部分研究,但由于行業的差別性等因素的影響,最終的研究結果不盡一致;另外,Z2模型的應用范圍主要為非上市公司,但我國非上市公司的財務數據一般不公開。而Z3模型并不存在前兩者所具有的問題,因此,本文主要對Z3模型在江浙中小上市公司中的應用進行研究。

Altman的Z3模型判別函數:

Z=6.65X1+3.26X2+6.72X3+1.05X4

其中:X1=營運資本/總資產,X2=留存收益/總資產,X3=息稅前利潤/總資產,X4=股東權益/總負債

該模型將企業的償債能力、盈利能力和營運能力有機地結合起來分析企業破產的可能性。

(二)江浙樣本公司的Z3值計算與分析

本文根據深交所中小板上市公司名單,隨機挑選了19家于2012年4月1日前公布年報的企業,其中有18家非ST公司,1家ST公司。通過Wind導出各公司的資產負債表和利潤表,從而確定各公司2008—2011年的營運資本、留存收益、息稅前利潤、股東權益、總資產、總負債,運用Z3財務預警模型計算各公司2008-2011年的Z值,結果如下:

表1 樣本公司財務Z值

可以看出,江浙中小企業2008年的Z值均值為4.23,2009年為4.56,2010年上升到5.00,2011年又降到4.46,說明江浙中小上市企業財務狀況有所波動,但總體局勢較好。

1、財務預警Z3模型對ST公司的財務危機預測:

表2 ST公司各年份Z值

深交所公布的江浙中小板上市企業中只有ST金材一只ST股,因此本文以對ST金材的分析來代表Z3模型對江浙中小ST公司的財務預測能力分析。

表2反映的公司Z值全都低于1.23,Z值由2008年-3.87上升為2009年的-2.45說明企業因虧損而努力挽救頹勢,雖有所好轉,但仍改變不了虧損局勢;而Z值從2009年的-2.45降到2010年的-5.83則表明企業重組失敗,財務狀況惡化;Z值從2010年的-5.83上升為2011年的-3.74表明企業再次重組后,經營狀況有所改善,財務危機得到一定的緩解,并顯現出好轉的跡象。

以上分析表明財務預警Z3模型對江浙中小ST企業近幾年的財務危機預測是比較準確的。

2、財務預警Z3模型對非ST公司的財務危機預測:

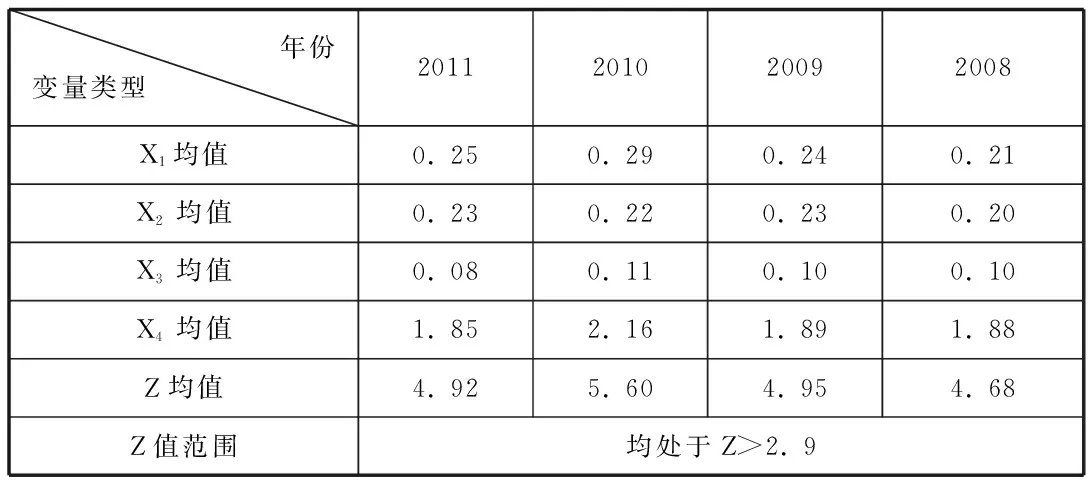

Z3模型的各個變量均值和Z值均值變動:

表3 非ST公司預警模型各變量

可以看出,江浙中小非ST企業各年度的Z值均值遠大于2.9,且各X值與Z值均值并不隨年數的變動而劇烈波動,而是比較穩定,這表明上市的江浙中小非ST企業財務水平處于相對安全的范圍,財務危機不太可能在短期內發生,因此,財務預警Z3模型對江浙中小上市企業中的非ST公司總體上來說是適用的。

三、 結論及建議

本文將Altman財務預警Z3模型運用于江浙中小企業,經過對19家樣本公司的Z值分析,證明財務預警Z3模型應用于江浙中小上市公司的財務危機預測具有較大的可行性,從一定程度上說,江浙中小企業可利用Z3模型進行財務危機的預測以改善經營管理;投資者也可用其評價企業經營狀況,降低投資風險。對于正確處理中小企業的財務危機,本文在綜合考慮各方面因素后提出以下建議:首先政府應盡快制定或完善有利于中小企業發展的法律法規和政策;其次企業應正確進行投資決策,加強財務管理和監控;最后加強財會隊伍建設,提高企業領導的管理素質。(作者單位:西南石油大學經濟管理學院)

參考文獻:

[1]Bussiere M. Fratzscher M. Towards a new early warning system of financial crises[J]. Journal of International Money and Finance, 2006(6).

[2]程亞瓊.建立我國上市公司的財務預警系統[J].統計與信息論壇,2003(6).

[3]何倩.財務預警的功能和意義[J].中華會計網校,2010(9).