基于IP視角下的中國體育產業發展方式分析

2016-06-27 10:46:47李威

山東體育學院學報 2016年3期

李威

摘要:與歐美體育產業“賽事+電視轉播”模式不同的是,中國當下的體育產業發展體現出了高度的“互聯網+”模式,而“平臺+內容”正是互聯網時代體育產業發展的主要特征,因此,以IP(賽事)為核心的發展方式迅速占據了整個體育產業的制高點。運用文獻資料法、歸納法,對體育產業領域中IP的概念、IP的盈利模式、IP運營中出現的問題進行探討。得出結論:IP原意為知識產權,在商業領域可被引申為可供多維度開發的文化產業產品,IP作為體育產業鏈的上游,對體育產業其他鏈條具有很強的輻射和帶動作用,不同類型的公司圍繞IP打造各自的盈利模式;與此同時,IP的快速發展對體育產業也提出了諸多極具挑戰的問題,涉及到體育產業人才儲備不足、缺乏大型賽事運營能力、IP盈利模式不清晰等。

關鍵詞:IP;中國;體育產業;發展方式

中圖分類號:G80-052 文獻標識碼:A 文章編號:1006-2076(2016)03-0034-05

Abstract:Different from the "event + TV" mode of European and American sports industry, China's sports industry reflects a high degree of "Internet +" feature, and as "platform + content" is the main characteristics of Internet era, the IP-oriented mode stand out in the development of entire sports industry. This paper discussed the concept of IP, IP profit model, IP operation problems. It is concluded that IP originally means intellectual property, and can be extended as multi-dimensional cultural industry products in the commercial area; IP, as the upstream industry chain of sports, has a strong radiation and leading role for other chains of sports industry, and different types of companies create their own profit model around IP; at the same time, the rapid development of IP has raised many challenges for sports industry, such as lack of sports industry talent reserve, insufficiency in large events operational capability, unclear IP profit model.

Key words: IP; China; sports industry; development mode

2014年,國務院頒布《加快發展體育產業促進體育消費的若干意見》,《意見》指出,到2025年,基本建立布局合理、功能完善、門類齊全的體育產業體系,體育產品和服務更加豐富、市場機制不斷完善,消費需求愈加旺盛,對其他產業帶動作用明顯提升,體育產業總規模超過5萬億元,成為推動經濟社會持續發展的重要力量[1]。在世界范圍內來看,發達國家的體育產業都在GDP中占據著重要的比重,2014年美國體育產業年產值為4 410億美元,約占美國GDP的3%,其中大眾健身服務業占整個體育產業的32%、體育用品生產業占30%、體育賽事產業(包括門票收入、體育比賽標志權和紀念品的銷售、電視轉播費、廣告和公司贊助)占25%。中國2014年體育產業的產值為3 136億元(約500億美元),所占GDP的比重為0.6%,其中近80%的產值由體育用品貢獻,以競技表演為核心的體育賽事產值不到10%。[2]

2015年被稱為中國體育產業元年,在這一年,體育賽事IP(Intellectural Property,知識產權)成為一個熱門概念,由于球迷群體相對穩定的特性,使體育IP成為各家公司紛紛追逐的熱點,各家公司都期望通過IP為入口,深入介入到整個體育產業的鏈條之中。像英格蘭足球超級聯賽、美國職業籃球聯賽、足球世界杯這類超級IP,其培育周期長、生命周期長、收入穩定、輻射面大等特點決定了其稀缺性。2015年2月萬達集團以10.5億歐元的價格收購了盈方體育,隨后體奧動力以5年80億元的價格獲得了中超聯賽的版權,看似對IP一擲千金的背后,是各大企業想通過優質IP為公司在該項目的入口創造隱性壁壘,最終在該領域具有話語權。

種種跡象表明,中國體育產業已從以往的服裝制造業為主轉變為以競賽表演為核心快速發展通道之中,以往此時,我們期望借鑒歐美發達國家的經驗來解決我們自身的問題,但是在體育產業領域中,當我們將目光投向歐美后,會發現歐美的體育產業是基于“賽事(IP)+電視轉播”為核心展開,在當下中國群眾還未養成付費觀看賽事習慣的前提下借鑒歐美體育產業的發展模式意義不大。與歐美體育產業發展模式不同的是,我們已經進入“互聯網+”時代,互聯網的“平臺+內容”屬性決定了其必須以優質IP作為進入體育產業的入口,因此,在“互聯網+”的發展特點下,理性分析IP的價值、IP的盈利模式、如何運營IP以及IP的本土化問題無疑會對我國體育產業的可持續發展具有很大的現實意義。

1 IP概念

IP(Intellectural Property)其原意為“知識(財產)所有權”,從商業和資本的角度,其內涵已經有無限的外延,IP被引申為“可供多維度開發的文化產業產品”,IP可以是文學作品、原創短片、體育賽事。IP是一個組織(企業)的無形資產,例如美國職業籃球聯盟下屬的洛杉磯湖人隊(Lakers)、巴塞羅那足球俱樂部的足球運動員梅西(Messi)、國際汽車運動聯合會的世界一級方程式錦標賽(F1),這些賽事(球員)都是經過長時間培育和發展后,已被市場認可,能夠帶來穩定流量和持續收入的超級IP,由此而產生的輻射能力也是體育產業各個生產消費環節所追捧的目標,因此,不同的組織通過打造其旗下高影響力的IP來構建商業壁壘并衍生出巨大的商業價值。

2 我國部分體育公司現有IP情況

國發[2014]46號文件明確指出:“豐富體育賽事活動,以競賽表演業為重點,大力發展多層次、多樣化的各類體育賽事”,在政策利好下體育產業轉向以競賽表演作為主導的發展模式中。同時,互聯網作為一種工具已經深入到當代社會發展的各行各業之中,互聯網作為平臺,具有強大的內容和流量優勢,因此在此次體育產業發展過程中體現出了極強的“互聯網+版權”的特征,一些規模較大的體育產業公司其母公司往往是一家成熟的互聯網公司。由于我國現有賽事無論從數量還是質量上都不能滿足觀眾觀賽需求,對版權的爭奪往往成為了互聯網平臺增加流量的必要手段。

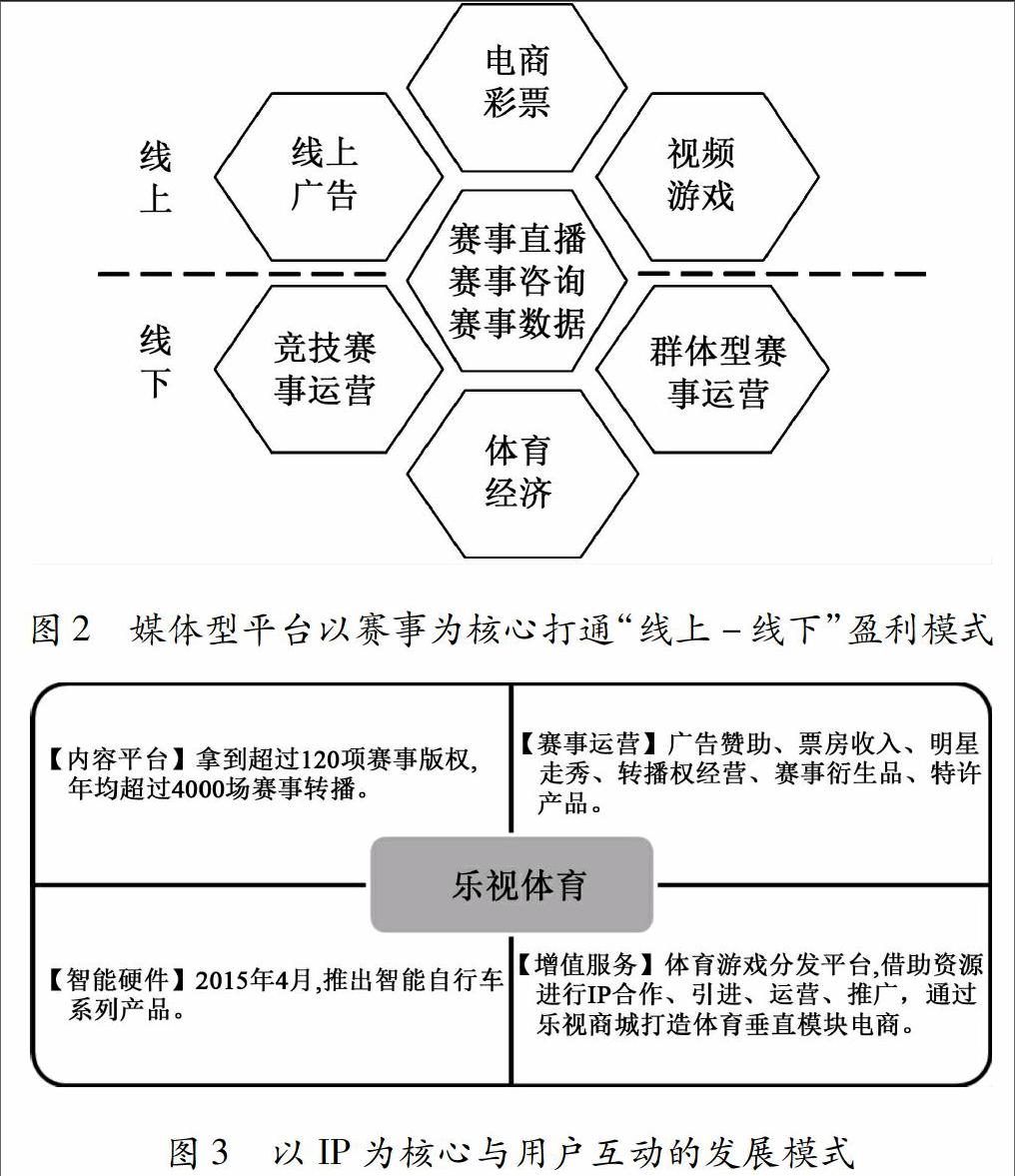

當下體育賽事的“版權之爭”異常激烈,各大平臺對于優質體育IP一擲千金,體現出資本對體育行業的極度看好,對于企業自身來說,巨額投入的同時也帶來了轟動效應,很多獨家資源具有很強的排他性,因此為公司在該項目的入口處創造了很高的壁壘。以樂視體育為代表的企業在兩三年的時間內,囤積了大量的賽事資源,其擁有17類運動項目、121頂級比賽版權,實現平均每年4 000場的賽事直播,涵蓋了足球、籃球、網球、賽車、高爾夫等賽事,其中75個項目為獨家版權。

萬達集團通過全資擁有世界鐵人公司后,把目標放在了體育產業頂級賽事資源的上游渠道上,其擁有的世界鐵人公司之后,在賽事舉辦、運動員經紀、賽事營銷、賽事轉播等產業鏈上擁有完全的自主權,變成了游戲規則的制定者,而不簡單是游戲的參與者。萬達通過對盈方體育、世界鐵人公司、馬德里競技俱樂部的一系列收購,一躍成為全世界第一的體育類公司。

3 IP盈利模式

3.1 歐美體育IP盈利模式

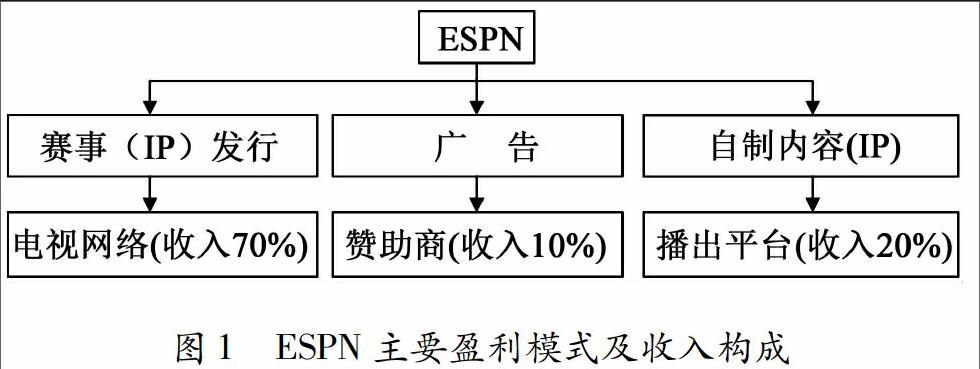

ESPN作為北美最大的專門播放體育類節目的有線電視網,其年均節目播出時間達到5 000小時,ESPN在“賽事+電視”這一理念的指導之下,不斷加強與電視的結合,走出了一條“電視臺+電視網”相融合的傳播之路。

從ESPN的盈利模式可以看出(見圖1),其70%的收入都是靠電視網絡,與北美相似,英格蘭足球超級聯賽作為世界足球頂級聯賽,其2016-2019年的聯賽中,由天空電視臺負責直播116場比賽,總金額22.8億英鎊,英國電信直播38場比賽,總金額7.38億英鎊。在這份電視轉播合同下,每場英超比賽的直播權達到1 100萬英鎊(約合1億人民幣),從中可以看出電視轉播在歐美體育產業發展中占有重要的比重。

3.2 我國體育IP盈利模式

與歐美不同,由于賽事水平較低以及觀眾并沒有養成良好的付費觀賽基礎,我們在IP 的盈利模式上與歐美國家有著顯著差異。通常來說,賽事版權都由央視壟斷,形成了央視一家獨大的局面。在國務院46號文件中“按市場原則分配機制”“促進多方參與”“放寬賽事轉播權”這些關鍵字眼給了市場化播出渠道以新的方向。資本的大量涌入對于體育產業的發展有著積極的作用,但資本具有極強的逐利性,如何讓IP落地、圍繞IP進行營銷進而最終盈利成為各家公司要考慮的問題。

3.2.1 以IP為主導,拉動自身旗下其他產業發展,打造自身商業閉環

從體育產業鏈角度來講,分為A端、B端和C端,A端就是體育產業中的國際性組織,也包括單項賽事的國際組織(如國際奧委會、國際足球聯合會);B端就是代理這些體育產業組織或品牌賽事轉播權、營銷權的公司(如盈方體育);C端是具體的單個體育比賽或者單個體育俱樂部(如美國職業籃球聯賽)。

以萬達體育為代表的公司在簽下A端和B端之后,利用行業上游強大的控制能力對賽事進行整合,甚至發展出新的賽事為自身旗下其他產業做支撐。在盈方體育擁有冰雪賽事資源的前提下,萬達體育已經在運作一系列國際性賽事并于2016年落地,萬達體育通過運營高端冰雪賽事,達到讓更多的觀眾到現場進行觀看,在觀賽期間觀眾有住宿和消費的需求,而這些恰恰又是萬達所在商業地產布局所在地,最終是以賽事為核心拉動觀賽者對其旗下其他相關產業的消費能力。

3.2.2 利用IP增加用戶黏性,打造線上線下互動模式

綜觀體育產業鏈,賽事IP處于上游,中游是媒體和社區,下游屬于消費品和健身場所,整個產業包含實物性、觀賞性、參與性消費,橫跨傳媒、服務、體育用品等行業,產業鏈長、輻射面大、環節多,創造價值空間也就更大。體育迷是一個特殊群體,該群體具有很高的黏性,而不同平臺的獨家版權(IP)能將用戶與平臺緊密聯系在一起,通過互聯網思維,以體育IP為核心,打造全產業鏈市場,挖掘出體育IP的深度商業價值,已經成為了互聯網時代體育產業新的盈利模式(圖2)。

3.2.3 以IP為核心與用戶互動參與

當下的體育迷已經不再滿足于通過屏幕欣賞比賽,而是尋求深度體驗與參與。一些大公司通過“賽事運營+內容平臺+智能化+互聯網服務”打造一條全生態產業鏈,旨在為體育迷提供更多互動性強、參與性強的產品、服務和市場活動。傳統的觀賽模式為觀看電視轉播,大家可以通過手機短信對節目進行留言評價。在互聯網時代,多屏幕、多平臺觀賽已經成為趨勢,同一場比賽會有不同的平臺進行轉播,有的觀眾喜歡某個平臺的電視評論員、有的觀眾喜歡某個平臺的轉播視角、有的觀眾喜歡某個平臺的球迷社區討論氛圍,我們可以看到不同的平臺都希望通過自己獨有的特色產品來吸引體育迷來到自己的平臺進行觀賽,而體育迷之所以愿意長期的選擇某個平臺,在本質上說是其自身與平臺在價值觀上有相當程度的契合,在這樣的紐帶作用下,平臺聚集了更多的體育迷并與之不斷產生良性互動,體育迷就很可能對該平臺上的其他增值服務(付費)進行買單(見圖3)。

3.2.4 付費觀賽

長期以來我國觀眾觀看的體育類賽事大部分由CCTV-5進行免費轉播,付費觀看比賽的習慣還沒有養成。相比較而言,歐美付費看比賽是主流,無論ESPN還是天空體育,體育版權都是他們的核心資產和生存基礎。在目前的情況下,如果所有比賽全部付費,會讓看慣了免費比賽的球迷們強烈抵制,一些公司采用了比較溫和的辦法,新英體育采取了“分銷+付費直播”相結合的方式,其出售60%版權免費直播+40%自己付費直播的模式,期望通過這種模式培養起球迷付費觀賽的習慣.,但就目前我國觀眾的觀賽習慣來講,“賽事+電視轉播”這種盈利模式可行性不高。

3.2.5 深耕某一垂直領域,獲得運營經驗,外包相關服務

隨著我國體育產業的迅速發展,短時間內會有大量不同類型的賽事涌入到體育產業領域中,對賽事的推廣、運營能力成為各個公司所要面臨的一個首要問題。良好的運營能力,能夠讓賽事平穩落地并產生可觀的經濟效益,運營不利,耗巨資購買來的賽事版權就會成為一種負擔。在這種情況下,在某個項目中持續經營多年的公司就會獲得對該項目運營的成功經驗,良好的運營能力本身就是一種技術性壁壘,同時還可以將這種運營經驗以服務形式售賣給有需求的團體或個人進而達到盈利的目的。

4 以IP為核心的體育產業發展出現的問題

4.1 專業性人才不足

隨著46號文件釋放出巨大的市場空間,可以預計在接下來的幾年體育賽事在中國會出現井噴,在體育產業的各個環節都會有機會誕生市值百億、甚至千億級別的上市公司。雖然中國體育產業經過了約20年的發展,體育產業的資本和規模都在不斷擴大,產品質量和效率不斷提高,但由于以往我國體育產業主要以服裝、鞋帽制造業為主,體育競技表演類活動較少,因此并未積累出相應的賽事運營、組織、管理經驗。

我國體育產業在接下來的發展中由體育制造業向體育服務業轉型過度階段,對體育產業人才的需求不僅體現在數量上,更體現在專業化上,今后將在大型體育場館的管理和運營、體育賽事的引進推廣、產業布局方向等方面有大量人力資源需求,而這些專業性人才不僅要求其精通體育領域某個項目特征,更要求對體育獨特的人文價值、社會價值、經濟價值有獨特的見解并能把握市場的走向。

目前我們面對的現實情況是我國既有的體育人才培養體系,無論從數量上還是質量上都遠遠落后于體育產業發展的需要。傳統的體育人才培養模式是基于體育教師、社會體育指導員以及教練員三個方面來進行構建。各大體育院校了解到了體育產業的人才需求,也在積極做出回應,如近些年來休閑體育、體育產業方向專業的相繼設立彌補了體育產業相關人才的培養空白。但從整體而言,其人才培養質量與數量都嚴重滯后于體育產業的發展,需要在專業設置、課程安排、教材內容、師資力量等方面進行一系列的改革以滿足體育產業不斷發展的需要。[3]

4.2 缺乏賽事運營經驗

長期以來,70%以上的綜合性賽事資源由政府來負責運營,他們多采取單獨承辦或協辦的形式。在賽事“資源—效益”轉化上,80%的政府優先考慮賽事的社會效益,兼顧賽事的經濟效益。與之相反,商業性組織在賽事運營時,優先考慮賽事的經濟效益,兼顧考慮賽事的社會效益。

政府因擁有資本、制度、場地設施等公共資源要素優勢,并能夠協調公安、消防、交通等能力,在舉辦賽事過程中積累下來的往往是運營公共資源經驗,而這部分經驗脫離了行政命令又無法向社會團體進行轉移。作為市場化的商業組織型賽事者、承辦者來說,通常更加注重對賽事的推廣和營銷,他們會發掘賽事中各種資源要素的潛在價值加以最大化的開發和運作,使賽事更具有觀賞性和趣味性,以便引起群眾與媒體的高度關注與參與。

2014年12月30日國家體育總局官方網站上發布了一組3篇文件,根據《體育總局關于推進體育賽事審批制度改革的若干意見》,除全國綜合性運動會和少數特殊項目賽事外,包括商業性和群眾性體育賽事在內的全國性體育賽事審批一律取消[4]。未來的體育事業的發展中,賽事活動的數量和種類會不斷豐富、活躍, 承辦賽事的主體也將從政府逐步轉移到具有合法資質的單項協會或體育類運營公司中,迅速積累大型賽事的運營經驗成為擺在各個協會面前的主要問題。

4.3 對國外IP過度依賴,缺乏本土化IP

目前,體育產業領域內發生的最激烈的變動,是越來越多的資源平臺被搭建出來,通過自身平臺豐富的賽事資源提高用戶的黏性。我們可以看到無論從1994年央視開始直播的意大利足球甲級聯賽、德國足球甲級聯賽,到近些年的英格蘭足球超級聯賽、[JP2]世界一級方程式賽車、四大滿貫(網球)、美國職業高爾夫巡回賽等等,賽事的內容不斷豐富,但能夠吸引觀眾眼球、聚集大量粉絲的基本上都是一些國外的賽事資源。相反,在中國體育產業近20年的發展中,我們并沒有培育出本土化的優質IP資源以滿足體育迷的需求。如在今后中國體育產業發展的過程中我們不去有意識地開發、培養、扶持自身優質賽事資源,陷入以購買國外IP為主要手段的發展模式中,那么我們的體育產業就沒有了民族文化特色,同時隨著國外賽事版權價格的不斷高漲,各家公司在跑馬圈地的同時難免陷入依靠資本來進行競爭,這對我國體育產業的長期發展沒有益處。

5 小結

伴隨著國家整體經濟發展的轉型,體育產業迎來了良好的發展機遇。我國體育產業從傳統的以服裝、鞋帽制造業占主要比例逐步轉向競賽表演為核心的發展模式之中。在這個過程之中,各家公司不約而同地將目光集中在了IP資源上,期望通過數量大、質量高、范圍廣的賽事資源建立自身與其他公司的壁壘。不得不說在“互聯網+”的影響下,搶奪優質IP資源已成為當下中國體育產業發展不能繞過的必經之路;與此同時,IP也對我國體育產業的發展提出了一系列極具挑戰的問題,如各家公司的盈利模式還不是很清晰,還處在高價囤積賽事版權階段、現有的體育人才規模和質量無法滿足IP運營需要、本土化IP成長速度過于緩慢等。我們既要充分認識IP對于現今中國體育產業發展的積極推動作用;又要積極應對挑戰,通過解決運營IP過程中實際出現的問題加快體育事業改革步伐、推動職業體育進步,最終讓中國體育產業得到良性的、可持續性發展。

參考文獻:

[1]國務院.關于加快發展體育產業促進體育消費的若干意見[EB/OL].www.scio.gov.cn.2014-10-20.

[2]遼寧省體育局.中國體育IP價值將迎來大爆發[EB/OL].http://www.lnsports.gov.cn/tycy/201511/t20151106_1954507.html.2015-11-06.

[3]任海.論體育產業對中國體育發展的影響[J].體育科學,2015,35(11):13-18.

[4]國家體育總局,《體育總局關于推進體育賽事審批制度改革的若干意見》,體政字(2014)124號[EB/OL].www.sport.gov.cn.2014-12-24.