審計委員會與自愿性內(nèi)部控制鑒證報告*

——來自創(chuàng)業(yè)板上市公司的經(jīng)驗證據(jù)

2016-07-07 06:14:40中央民族大學(xué)管理學(xué)院盛慶輝皮詩萌金鮮花

財會通訊 2016年3期

中央民族大學(xué)管理學(xué)院 盛慶輝 皮詩萌 金鮮花

?

審計委員會與自愿性內(nèi)部控制鑒證報告*

——來自創(chuàng)業(yè)板上市公司的經(jīng)驗證據(jù)

中央民族大學(xué)管理學(xué)院盛慶輝皮詩萌金鮮花

摘要:本文以2009年至2012年我國創(chuàng)業(yè)板上市公司為樣本,研究了審計委員會對自愿性內(nèi)部控制鑒證報告的影響。研究表明,我國創(chuàng)業(yè)板上市公司審計委員會的存在性和獨立性對自愿性內(nèi)部控制鑒證報告的披露以及質(zhì)量有一定顯著影響,但并沒有完全起到應(yīng)有的作用。

關(guān)鍵詞:審計委員會自愿性內(nèi)部控制鑒證報告創(chuàng)業(yè)板上市公司

一、引言

審計委員會制度被認(rèn)為是保障會計信息真實性,完善公司治理的有效途徑。我國于2002年正式將審計委員會制度引進,《上市公司治理準(zhǔn)則》建議董事會可以設(shè)立單獨的審計委員會,獨立董事在審計委員會中占多數(shù),并且必須有一名會計專業(yè)人士。審查公司的內(nèi)控制度是審計委員會的主要職責(zé)之一。我國財政部等五部委于2008年發(fā)布《企業(yè)內(nèi)部控制基本規(guī)范》,明確要求審計委員會負(fù)責(zé)協(xié)調(diào)內(nèi)部控制審計及其他相關(guān)事宜等。由于我國創(chuàng)業(yè)板上市公司治理結(jié)構(gòu)不完善,考慮到審計委員會在加強公司治理、提高信息披露質(zhì)量方面的重要性,本文針對創(chuàng)業(yè)板上市公司2009-2012年年報中自愿披露內(nèi)部控制鑒證報告的行為,實證考察審計委員會對自愿性內(nèi)控鑒證報告的披露以及質(zhì)量的影響。

二、文獻綜述

(一)審計委員會相關(guān)研究目前對審計委員會的實證研究主要涉及審計委員會的設(shè)立動機和審計委員會的治理效率。國際上相關(guān)文獻主要檢驗董事會特征、審計師質(zhì)量、公司規(guī)模、權(quán)益和負(fù)債代理成本、財務(wù)杠桿等代理變量對設(shè)立審計委員會的影響(Adams,1997;Carson,2002;Piot,2004;Gerald & Patrick,2006)。吳清華和田高良(2008)發(fā)現(xiàn),股權(quán)結(jié)構(gòu)影響對審計委員會的需求動因,并且控制權(quán)性質(zhì)、行權(quán)方式等深層次經(jīng)濟實質(zhì)因素進一步激發(fā)或抑制了對審計委員會的需求。王詠梅和任飛(2011)發(fā)現(xiàn),國家控股上市公司與民企控股上市公司相比,有更強的動機建立審計委員會。Beasley等(2000)發(fā)現(xiàn)審計委員會獨立性越高,盈余管理水平越低(Klein,2002),發(fā)生財務(wù)舞弊的可能性也越低。Eng & Mak(2003)卻發(fā)現(xiàn)審計委員會獨立性越高,公司自愿性信息披露程度反而越低。唐躍軍和左晶晶(2011)認(rèn)為審計委員會的設(shè)立、獨立性和勤勉度,有助于提升財務(wù)報告質(zhì)量、制衡管理層的審計意見購買行為。

(二)自愿性內(nèi)部控制鑒證報告相關(guān)研究國外鮮有文獻研究內(nèi)部控制鑒證報告,大量研究關(guān)注內(nèi)部控制重大缺陷(張然等,2012)。國內(nèi)有關(guān)自愿性內(nèi)部控制鑒證報告的實證研究主要集中在披露動機和披露作用方面。佟巖等(2012)檢驗發(fā)現(xiàn),隨著市場從高度分散向相對集中變化,非國有企業(yè)更傾向于披露內(nèi)控鑒證報告以獲取一定的優(yōu)勢,但較多的金字塔層級會減弱這種披露動機。施繼坤(2012)、袁放建等(2013)研究表明,上市公司自愿性內(nèi)控鑒證信息可以顯著降低權(quán)益資本成本,并且審計師聲譽(施繼坤,2012)、終極控制人性質(zhì)(袁放建等,2013)在一定程度上保證了該信息質(zhì)量。張然等(2012)研究發(fā)現(xiàn),國有和非國有控股公司披露內(nèi)控鑒證報告會降低公司的資本成本。孫賀捷和張利嫻(2012)發(fā)現(xiàn),內(nèi)控鑒證報告披露水平與業(yè)績有顯著正相關(guān)關(guān)系。

三、理論分析與研究假設(shè)

根據(jù)信號傳遞理論,為了在激烈的上市融資中脫穎而出,企業(yè)必須向市場傳遞能夠表明自身高素質(zhì)的信號(陳漢文,2012)。內(nèi)部控制質(zhì)量高的公司更愿意披露內(nèi)控鑒證報告。公司治理影響內(nèi)部控制信息披露質(zhì)量,內(nèi)部控制信息披露質(zhì)量與獨立董事比例、董事會規(guī)模、董事長是否兼任總經(jīng)理等顯著相關(guān)(何建國等,2011)。作為公司治理的重要方面,審計委員會的存在性和獨立性會提高公司內(nèi)部控制水平。基于以上分析提出假設(shè)1。

假設(shè)1:審計委員會的存在性和獨立性與自愿披露內(nèi)部控制鑒證報告的可能性正相關(guān)。

我國更傾向于整體的內(nèi)部控制鑒證,但整體的內(nèi)控鑒證會增加審計師的鑒證成本和風(fēng)險。為了降低成本和風(fēng)險,審計師會傾向于將鑒證范圍限定在與財務(wù)報告相關(guān)的內(nèi)部控制上。鑒證報告根據(jù)其保證程度分為有限保證和合理保證。有限保證以消極方式提出低水平保證的結(jié)論,僅需指明沒有發(fā)現(xiàn)內(nèi)部控制存在重大缺陷。合理保證以積極方式提出高水平保證的結(jié)論,需指明內(nèi)部控制是有效的,不存在重大缺陷。為了降低成本和風(fēng)險,審計師會傾向于提供有限保證。隨著資本市場中自愿披露內(nèi)控鑒證報告的現(xiàn)象越來越普遍,好公司不僅要通過披露鑒證報告來傳遞內(nèi)控運行有效的信息,同時更需要通過提高報告質(zhì)量向外界傳遞內(nèi)控質(zhì)量提升的信號,所以促使其要求審計師提高鑒證報告的質(zhì)量。據(jù)此提出假設(shè)2和假設(shè)3。

假設(shè)2:審計委員會的存在性和獨立性與出具內(nèi)控整體鑒證報告的可能性正相關(guān)

假設(shè)3:審計委員會的存在性和獨立性與出具合理保證鑒證報告的可能性正相關(guān)

四、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源本文選取2009-2012年深市創(chuàng)業(yè)板上市公司為研究對象,剔除IPO、出具非標(biāo)鑒證意見以及數(shù)據(jù)不全的樣本后,最終得到355家上市公司的825個樣本。文中內(nèi)部控制鑒證報告的披露信息根據(jù)巨潮資訊網(wǎng)和深交所公布的公司報告手工收集,其余財務(wù)數(shù)據(jù)、公司治理數(shù)據(jù)及股權(quán)數(shù)據(jù)均來自國泰安數(shù)據(jù)庫。

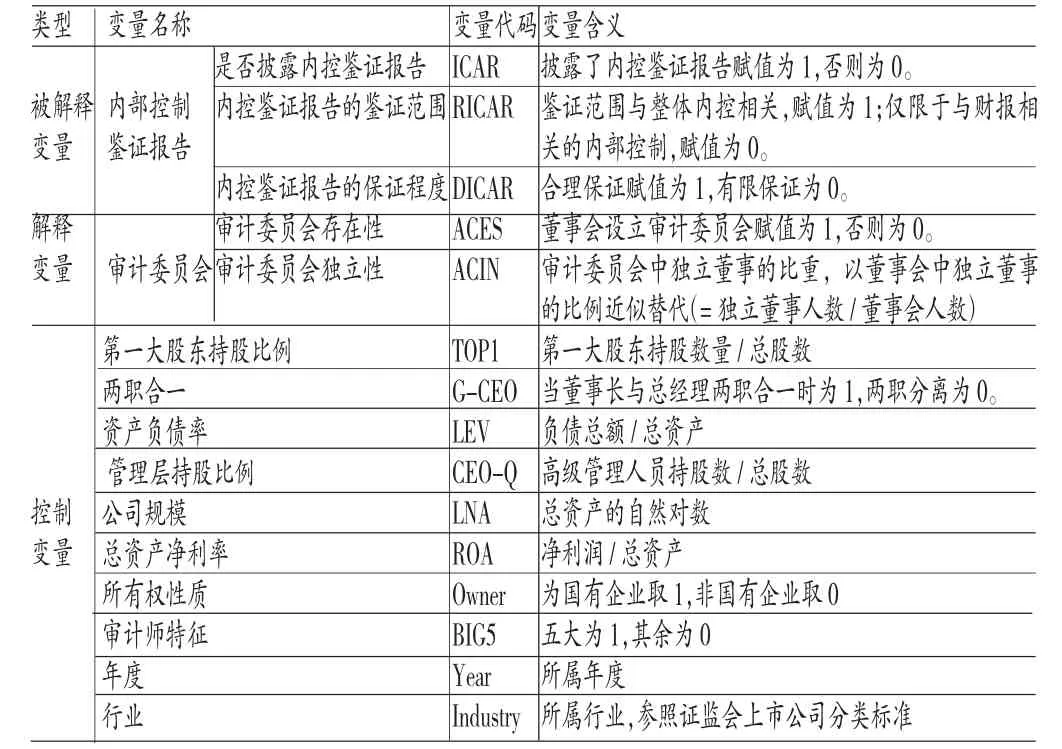

(二)變量定義和模型構(gòu)建有關(guān)變量及其定義見表1。

表1 研究變量及其定義

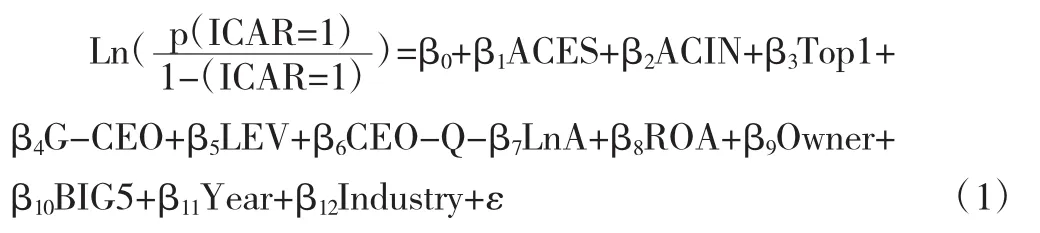

通過構(gòu)建下面的回歸模型來實證檢驗創(chuàng)業(yè)板上市公司審計委員會的存在性和獨立性與是否出具內(nèi)控鑒證報告之間的關(guān)系,進一步通過將被解釋變量ICAR分別替換為RICAR和DICAR來檢驗創(chuàng)業(yè)板上市公司審計委員會的存在性和獨立性與出具內(nèi)控整體鑒證報告和合理保證鑒證報告可能性之間的關(guān)系。

五、實證分析

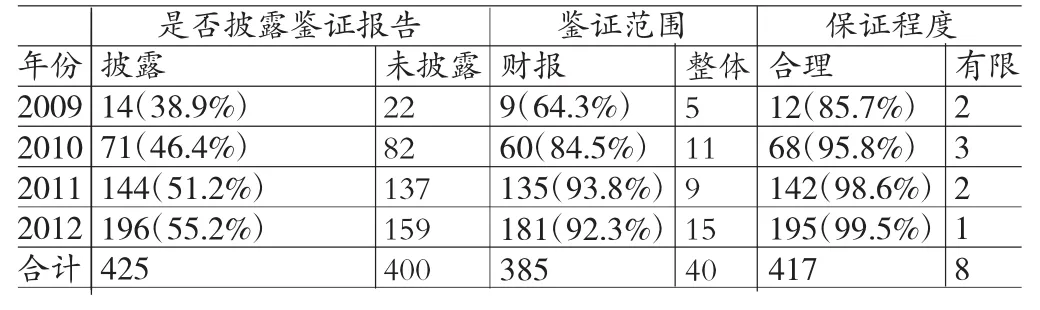

(一)描述性統(tǒng)計從表2看出,自2009到2012年,自愿披露內(nèi)控鑒證報告的創(chuàng)業(yè)板上市公司數(shù)量和比重逐年增加,到2012年已有196家上市公司(占當(dāng)年創(chuàng)業(yè)板上市公司總數(shù)的55.2%)自愿披露內(nèi)部控制鑒證報告。在全部內(nèi)控鑒證報告樣本中,有385份(占總樣本的91%)僅針對財務(wù)報告相關(guān)內(nèi)部控制發(fā)表鑒證意見,只有40份(占總樣本的9%)傾向于對整體內(nèi)部控制發(fā)表鑒證意見,說明審計師不愿擴大鑒證范圍,避免鑒證范圍可能超出其執(zhí)業(yè)水平和能力,增加鑒證成本和風(fēng)險。傾向于對整體內(nèi)部控制發(fā)表鑒證意見的報告全部提供了合理保證,僅針對財務(wù)報告相關(guān)內(nèi)部控制發(fā)表鑒證意見的報告有97.9%也提供了合理保證,只有8份鑒證報告(占此類樣本的2.1%)提供了有限保證。

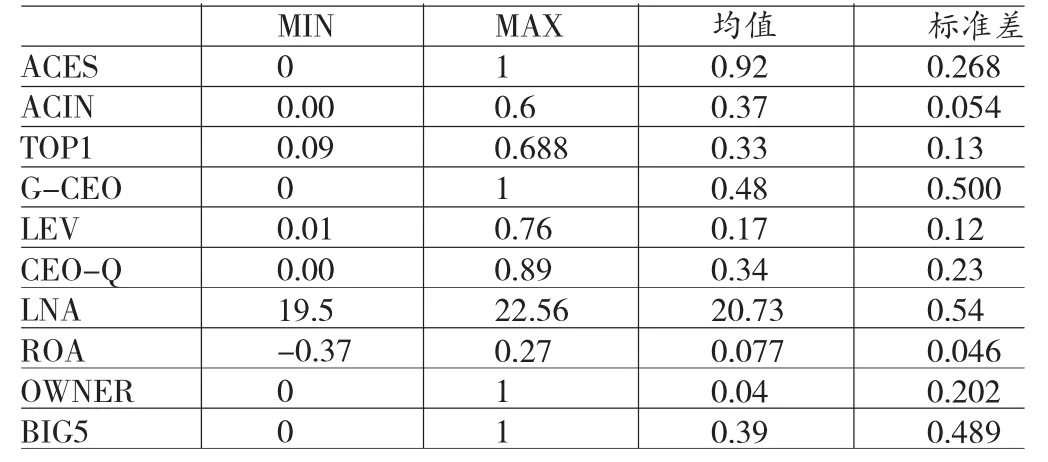

從表3可知,約有92%的樣本公司設(shè)立了審計委員會,且審計委員會中獨立董事平均占比為37%。第一大股東持股比例最高達68.87%,最低僅為8.77%。48%的樣本公司董事長和總經(jīng)理兩職合一,僅有4%的樣本公司為國有企業(yè),有39%的樣本公司聘用國內(nèi)五大作為審計師。

表2 是否披露鑒證報告、鑒證范圍和保證程度年度基本情況統(tǒng)計

表3 解釋變量和控制變量描述性統(tǒng)計

(二)相關(guān)性分析本文借助SPSS17.0計算了被解釋變量、解釋變量和控制變量之間的Spearman和Pearson相關(guān)系數(shù)及其顯著程度,從而對研究變量之間的相關(guān)性進行了檢驗。Spearman和Pearson相關(guān)系數(shù)及其顯著程度的檢驗結(jié)果基本一致。創(chuàng)業(yè)板上市公司是否自愿披露內(nèi)控鑒證報告與審計委員會的存在性顯著正相關(guān),而與審計委員會的獨立性顯著負(fù)相關(guān)。內(nèi)控鑒證報告的鑒證范圍與審計委員會的存在性顯著負(fù)相關(guān),而與審計委員會的獨立性顯著正相關(guān)。內(nèi)控鑒證報告提供的保證程度與審計委員會的存在性和獨立性不存在顯著相關(guān)性。盡管有些解釋變量、控制變量之間的相關(guān)系數(shù)顯著,但解釋變量、控制變量之間的相關(guān)系數(shù)全部小于0.3,絕大部分在0.2以下,說明不存在較強的多重共線性。

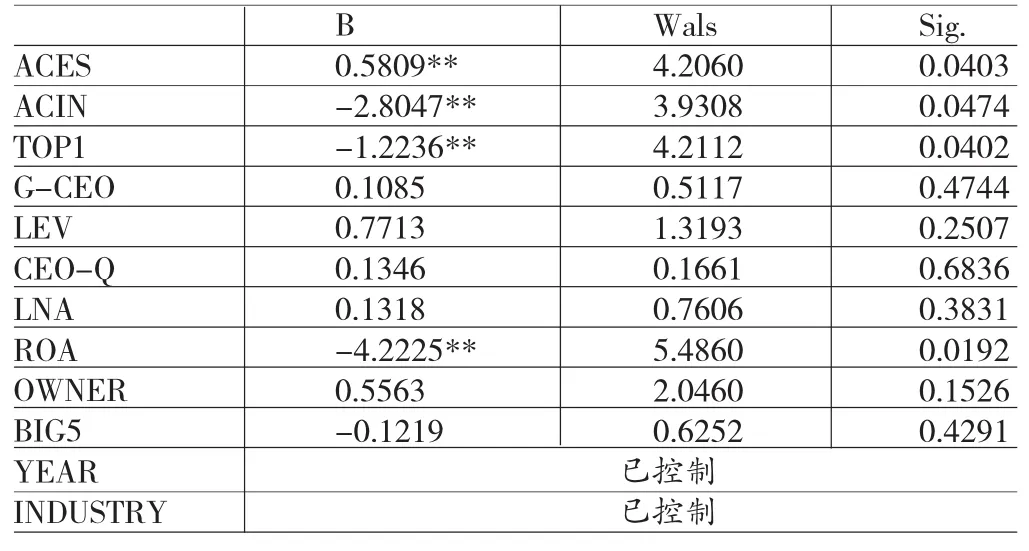

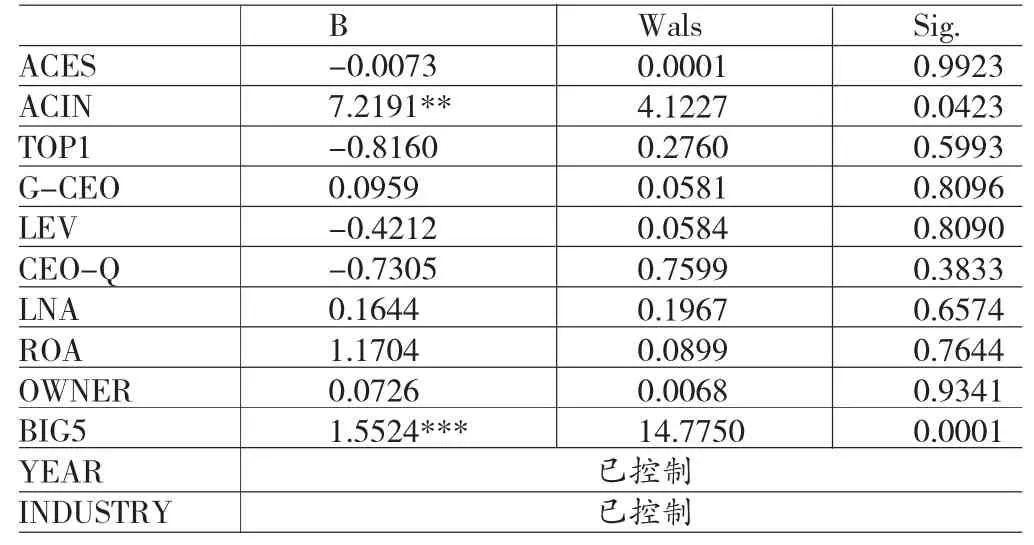

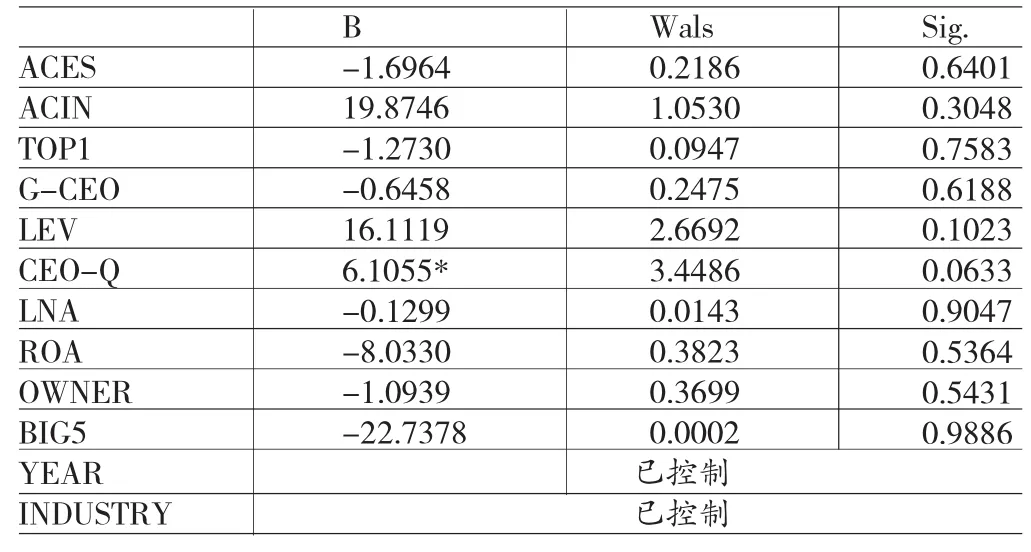

(三)回歸分析通過表4可以看出,是否披露內(nèi)部控制鑒證報告與審計委員會的存在性在5%的水平上顯著正相關(guān),即在其他條件不變的情況下,設(shè)立審計委員會的公司更傾向于出具內(nèi)部控制鑒證報告;但是,是否披露內(nèi)部控制鑒證報告與審計委員會的獨立性在5%的水平上顯著負(fù)相關(guān),表明審計委員會獨立性越高的公司越不愿意出具內(nèi)部控制鑒證報告。由此假設(shè)1部分成立。第一大股東持股比例和總資產(chǎn)凈利率與是否披露內(nèi)控鑒證報告均在5%的水平上顯著負(fù)相關(guān),說明第一大股東持股比例越高、公司的總資產(chǎn)凈利率越高,越不愿意披露內(nèi)控鑒證報告。其他控制變量與被解釋變量之間不存在顯著相關(guān)性。表5顯示,審計委員會的獨立性和內(nèi)控鑒證報告的鑒證范圍在5%的水平上顯著正相關(guān),說明審計委員會的獨立性越高,審計師越愿意擴大鑒證范圍;而審計委員會的存在性與鑒證范圍之間沒有顯著關(guān)系。假設(shè)2部分得到驗證。審計師特征與鑒證報告的鑒證范圍在1%的水平上顯著正相關(guān),說明高聲譽的審計師更愿意出具與整體內(nèi)部控制相關(guān)的鑒證報告。從表6可以看出,審計委員會的存在性和獨立性對內(nèi)控鑒證報告的保證程度沒有顯著影響。除管理層持股比例外,其他控制變量與被解釋變量間也沒有顯著關(guān)系。在全部標(biāo)準(zhǔn)鑒證意見的鑒證報告樣本中,有98.1%的報告提供了合理保證,只有1.9%的報告提供了有限保證,說明審計師提供的保證程度更多的是符合我國內(nèi)部控制審計的相關(guān)要求,與審計委員會和控制變量無顯著關(guān)系。

表4 是否披露內(nèi)控鑒證報告回歸結(jié)果

表5 內(nèi)控鑒證報告的鑒證范圍回歸結(jié)果

表6 內(nèi)控鑒證報告的保證程度回歸結(jié)果

六、結(jié)論

研究發(fā)現(xiàn):(1)設(shè)立審計委員會的公司更傾向于出具內(nèi)部控制鑒證報告;但是審計委員會獨立性越高的公司越不愿意出具內(nèi)部控制鑒證報告。(2)審計委員會的獨立性越高,審計師越傾向于對整體內(nèi)部控制發(fā)表鑒證意見,即擴大鑒證范圍;而審計委員會的存在性和鑒證范圍沒有顯著關(guān)系。高聲譽的審計師更愿意出具與整體內(nèi)部控制相關(guān)的鑒證報告。(3)審計委員會的存在性和獨立性對內(nèi)控鑒證報告提供的保證程度沒有顯著影響。從以上研究發(fā)現(xiàn)可以看出,我國創(chuàng)業(yè)板上市公司審計委員會的存在性和獨立性對自愿性內(nèi)部控制鑒證報告的披露以及質(zhì)量有一定顯著影響,但并沒有完全起到應(yīng)有的作用。因此,需進一步研究如何完善我國創(chuàng)業(yè)板上市公司審計委員會制度,切實改善審計委員會的運行機制,充分發(fā)揮審計委員會的應(yīng)有功能。

*本文受教育部人文社會科學(xué)研究青年基金項目“審計治理與投資者保護:機制、效應(yīng)及其評價”(項目編號:13YJC790121)以及中央高校基本科研業(yè)務(wù)費專項資金資助。

參考文獻:

[1]吳清華、田高良:《終極產(chǎn)權(quán)、控制方式與審計委員會治理需求——一項基于中國上市公司的實證研究》,《管理世界》2008年第9期。

[2]王詠梅、任飛:《誰更愿意設(shè)立審計委員會?》,《會計研究》2011年第6期。

[3]唐躍軍、左晶晶:《審計委員會、盈余質(zhì)量與意見購買》,《商業(yè)經(jīng)濟與管理》2011年第11期。

[4]佟巖、馮紅卿、呂棟:《市場集中、控制權(quán)特征與內(nèi)部控制鑒證報告披露》,《會計研究》2012年第6期。

[5]施繼坤:《內(nèi)部控制鑒證、審計師聲譽與權(quán)益資本成本》,《云南財經(jīng)大學(xué)學(xué)報》2012年第4期。

[6]袁放建、馮琪、韓丹:《內(nèi)部控制鑒證、終極控制人性質(zhì)與權(quán)益資本成本》,《審計與經(jīng)濟研究》2013年第4期。

[7]陳漢文:《實證審計理論》,中國人民大學(xué)出版社2012年版。

[8]劉明輝:《內(nèi)部控制鑒證:爭論與選擇》,《會計研究》2010年第9期。

[9]Adams,M. Determinants of Audit Committee Formation in the Life Insurance Industry:New Zealand Evidence.Journal of Business Research,1997.

[10]Carson. Factors Associated with the Development of Board Subcommittees.Corporate Governance,2002.

[11]Piot C.,The Existence and Independence of Audit Committees in France,Accounting and Business Research,2004.

[12]Gerald C.,Patrick L.,The Impact of Board Composition and Family Ownership on Audit committee Formation:Evidence from Hong Kong,Journal of International Accounting .Auditing and Taxation,2006.

(編輯文博)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

南方人物周刊(2017年32期)2017-10-28 22:48:36

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年14期)2015-09-10 07:22:44