2015年貨幣政策運行回顧及2016年展望

2016-07-15 07:07:22朱鴻鳴

重慶理工大學學報(社會科學) 2016年6期

朱鴻鳴,陳 寧

(國務院發展研究中心 金融研究所,北京 100010)

?

2015年貨幣政策運行回顧及2016年展望

朱鴻鳴,陳寧

(國務院發展研究中心 金融研究所,北京100010)

摘要:2015年,貨幣政策總體處于穩健略偏寬松狀態;貨幣創造機制順暢,創造渠道發生顯著變化,貨幣乘數及證券凈投資的重要性大幅上升;社會融資規模存量增速較快,與M2增速之間關系發生逆轉;名義利率大幅下降但實際利率保持基本穩定;貨幣政策定向調控功能強化。2016年,貨幣政策將基本維持穩健略偏寬松狀態,貨幣乘數仍將是貨幣創造主渠道,M2增速與社會融資規模存量增速的差異將顯著擴大,結構性貨幣政策仍將發揮重要作用。為確保貨幣政策有效支持供給側結構性改革,應及時調整社會融資規模存量增速口徑,確保貨幣政策松緊適度;積極防范和妥善處置金融風險,確保貨幣創造機制順暢;做好相關政策及改革配套,避免貨幣政策導致資源配置結構的進一步扭曲。

關鍵詞:貨幣政策;貨幣創造;社會融資規模;M2增速;供給側結構性改革

一、2015年貨幣政策運行回顧

2015年,為保持銀行體系流動性合理充裕,引導融資成本下行,引導金融機構將資源更多配置到國民經濟重點領域和薄弱環節,中國人民銀行(以下簡稱央行)實施了包括降準、降息等一系列具有針對性的貨幣政策操作*具體而言,包括普降存款準備金率,開展公開市場操作和中期借貸便利操作;降低存貸款基準利率、逆回購利率、再貸款利率、中期借貸便利利率及抵押補充貸款利率;定向降準,發揮差別準備金動態調整機制作用,調增再貸款、再貼現規模。詳見《2015年第四季度中國貨幣政策執行報告》。。從執行效果上看,2015年貨幣政策運行呈現出以下特征。

(一)M2增速略高于預期目標,貨幣政策處于“穩健略偏寬松狀態”

M2增速略高于預期目標。2015年,M2增速13.3%,較2014年增速高1.1個百分點,比年度預期目標基準值*《2015年國務院政府工作報告》對M2增速目標的表述是“廣義貨幣M2預期增長12%左右,在實際執行中,根據經濟發展需要,也可以略高些”。高1.3個百分點。

從M2增速與名義GDP增速之差看,貨幣政策處于“穩健略偏寬松狀態”。雖然2015年M2增速低于近年來大部分年份,但由于GDP平減指數由正轉負,M2增速與名義GDP增速之差較2014年提高2.8個百分點,達到6.9%,為近年來最高,自2000年以來也僅低于2002年和2009年(見圖1)。此外,2015年M2增速比“實際GDP增速+CPI”高4.8個百分點,也超出2~3個百分點的經驗區間。基于歷史縱向比較視角,可以認為2015年貨幣政策的松緊程度在穩健基調下有邊際上的放松,可稱之為處于“穩健略偏寬松狀態”*央行行長周小川在2016年2月G20記者會上對貨幣政策有過“穩健略偏寬松狀態”的表述。。

數據來源:Wind資訊

圖12000年以來M2增速與名義GDP增速之差(%)

(二)貨幣創造機制順暢,貨幣創造渠道發生顯著變化,貨幣乘數以及證券凈投資的重要性大幅上升

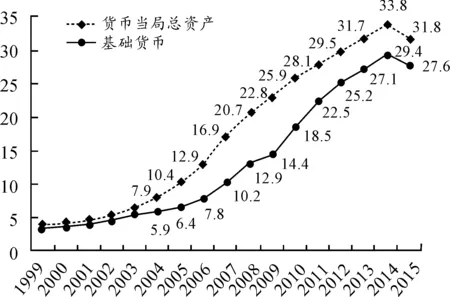

2015年,貨幣創造機制總體順暢。在基礎貨幣余額顯著下降情況下,央行通過降低法定存款準備金率,顯著提高了貨幣乘數,使貨幣供應量達到并略微超過年度目標。貨幣創造機制總體順暢的主要原因是金融機構維持了較高的資產擴張意愿。在法定存款準備金率下調的同時,超額存款準備金率不僅沒有上升,反而下降了0.6個百分點。

數據來源:中國人民銀行

圖2央行資產負債表總資產及基礎貨幣余額(萬億元)

另一方面,2015年末貨幣乘數達到5.04倍,為1999年以來最高,較2014年末高0.86,增幅亦為1999年以來最大(見圖3)。貨幣乘數的快速提高源于法定存款準備金率、超額存款準備金率、現金漏損率的下降以及不繳納存款準備金的存款比重的上升。“2015 年以來,中國人民銀行五次調整了存款準備金率,包含四次普遍降準和五次定向降準,累計普遍下調金融機構存款準備金率2.5 個百分點,累計額外定向下調金融機構存款準備金率0.5 個至6.5個百分點。”*見《2015年第4季度貨幣政策執行報告》。2015年末,超額存款準備金率和現金漏損率分別下降0.6個和0.4個百分點,而不繳納存款準備金的存款比重則上升2.7個百分點。

數據來源:中國人民銀行

圖3貨幣乘數(倍)

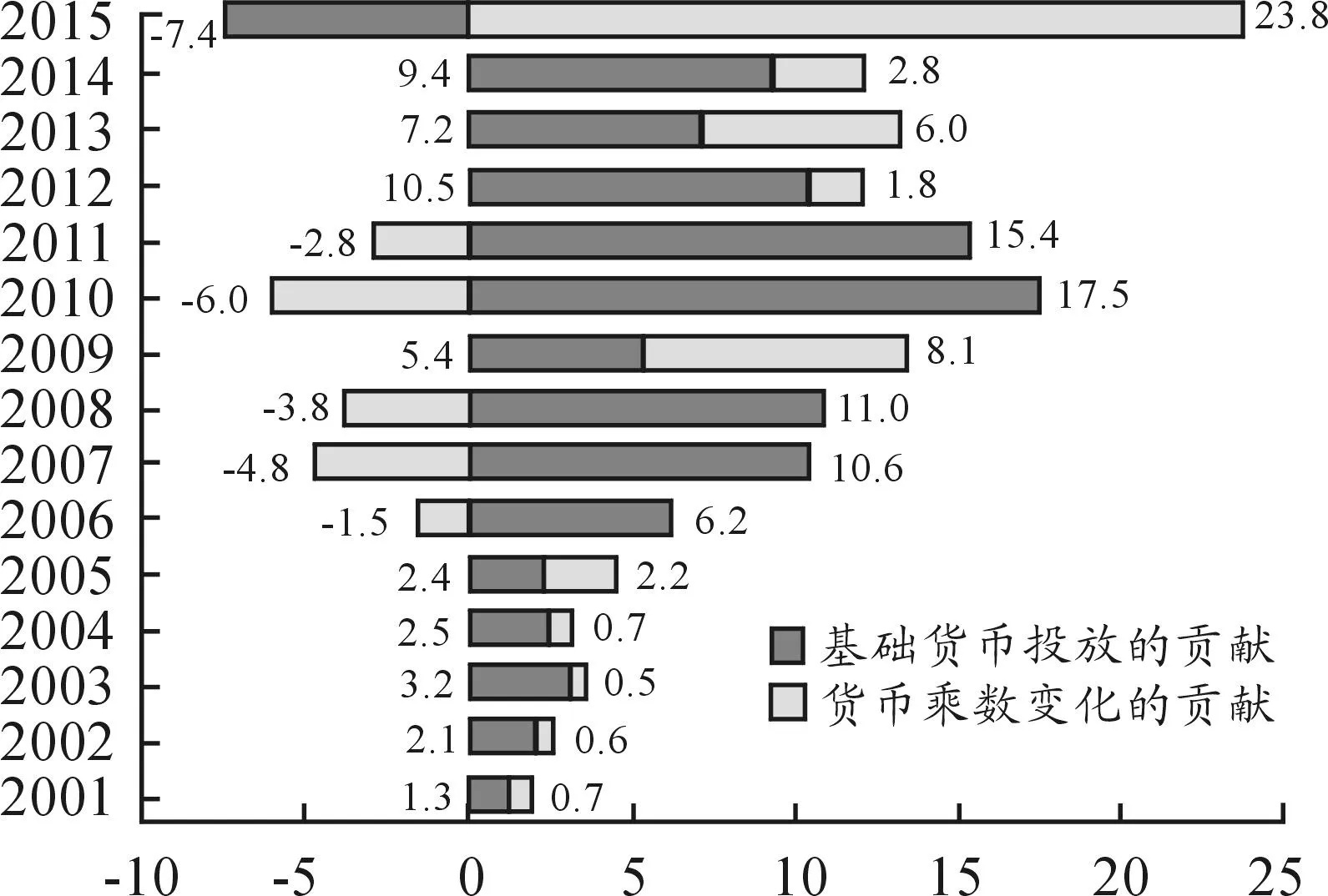

貨幣乘數的貢獻度超過100%。分解基礎貨幣與貨幣乘數對貨幣供應量增量的影響,可以發現,貨幣乘數變化已成為貨幣創造的主渠道。這是自2009年以來的首次。2015年,M2增量為16.4萬億元。其中,基礎貨幣投放的貢獻是-7.4萬億元,貨幣乘數提高的貢獻則高達23.8萬億元(見圖4)。

數據來源:筆者根據中國人民銀行數據測算

圖4M2增量因素分解:貨幣乘數與基礎貨幣(萬億元)

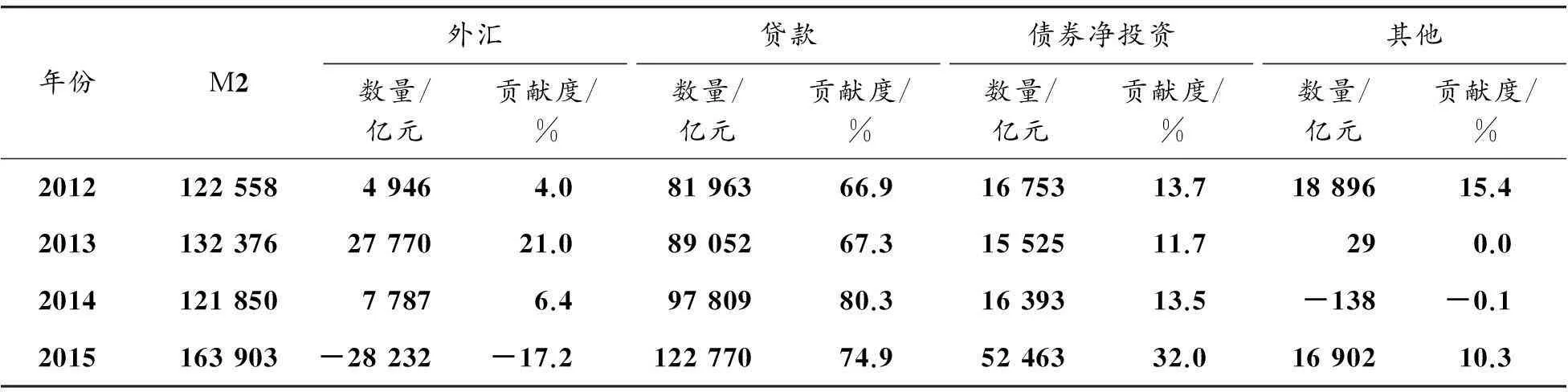

從資產運用視角看*根據李斌和伍戈(2014),貨幣創造渠道包括銀行發放貸款、銀行購買外匯、銀行購買債券及其他項(如同業業務)。,證券凈投資在貨幣創造中的作用大幅提升。2015年,外匯占款減少約2.8萬億元,對M2增量的貢獻度為-17.2%,較2014年大幅下降23.6個百分點;貸款增加約12.3萬億元,貢獻度為74.9%,較2014年下滑5.4個百分點;債券凈投資增加約5.2萬億元,貢獻度為32%,比2014年高18.5個百分點;其他項增加約1.7萬億元,貢獻度為10.3%,比2014年高10.4個百分點(見表1)。證券凈投資貢獻度的增加主要源于2015年債券市場的大發展。2015年,非金融部門債券余額增加7.7萬億元,比2014年多出4.1萬億元。與此同時,由于地方政府債券主要由銀行體系持有,2015年非金融部門債券增量中,銀行體系持有比重為68.2%,較2014年提高22.9個百分點。

表1 2012—2015年各貨幣創造渠道的貨幣創造量及貢獻度

數據來源:筆者根據中國人民銀行數據測算。

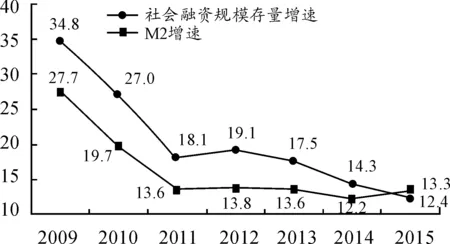

(三)社會融資規模存量增速較快,與M2增速關系發生逆轉

社會融資規模存量增速較快。2015年,社會融資規模增量15.4萬億元。2015年末,社會融資規模存量138.1萬億元,較2014年末增長12.4%,比同期名義GDP增速高6.0個百分點。若考慮地方政府債務置換因素*2015年進行了總額達3.2萬億元的地方政府債務置換,被置換的債務之前納入社會融資規模統計,但由于地方政府債務置換導致債務主體由非金融企業和機關團體轉換為地方政府,被置換的債務不再納入社會融資規模統計,這會導致社會融資規模增量的低估。為了確保社會融資規模數據的縱向可比性,需要在期初余額基礎上扣除被置換債務規模,或在期末余額基礎上加上被置換債務規模后,計算修正后的社會融資規模。,調整后的社會融資規模存量增速更快。

社會融資規模存量增速與M2增速之間的大小關系發生逆轉。2009—2014年,社會融資規模存量增速均高于M2增速,但在2015年,這一關系發生了逆轉,社會融資規模存量增速比M2增速低0.9個百分點(見圖5)。造成這一變化的主要原因是地方政府債務置換因素對數據的擾動。若考慮地方政府債務置換因素,2015年社會融資規模存量增速為15.4%,比M2增速高2.1個百分點,這一差距與2014年持平。

數據來源:中國人民銀行

圖5社會融資規模存量增速與M2增速(%)

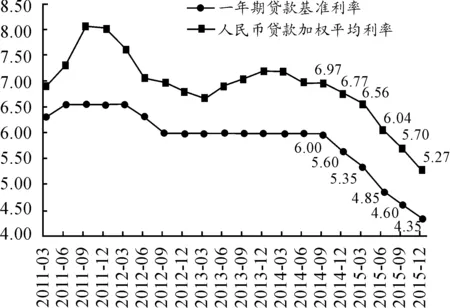

(四)名義利率大幅下降,實際利率總體保持基本穩定

受大幅降息的影響,名義利率大幅下降。2015年,央行累計5次降息,一年期貸款基準利率降至4.35%,降息幅度達1.25個百分點。受此影響,人民幣貸款加權平均利率也顯著下滑,2015年12月為5.27%,較2014年12月下降1.50個百分點(見圖6)。此外,貨幣市場、債券市場利率也顯著下滑。

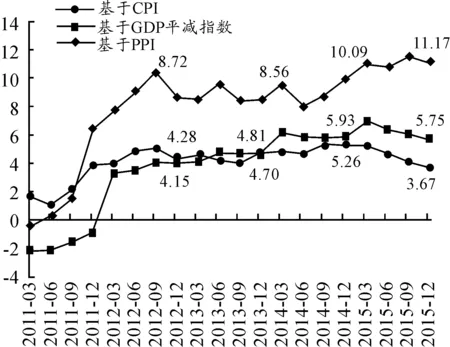

實際利率基本穩定。由于價格指數下降,實際利率總體并未隨名義利率大幅下降而顯著下降,而是保持基本穩定。若以“人民幣貸款加權平均利率-CPI”和“人民幣貸款加權平均利率-GDP平減指數”度量,2015年實際利率分別下滑1.6個和0.18個百分點。但以“人民幣貸款加權平均利率-PPI”度量,實際利率則上升1.08個百分點(見圖7)。

數據來源:中國人民銀行

圖6名義利率:貸款基準利率及貸款加權平均利率

數據來源:筆者根據中國人民銀行數據測算

圖7實際利率:以人民幣貸款加權平均利率為基準

(五)結構性貨幣政策操作增多,貨幣政策定向調控功能強化

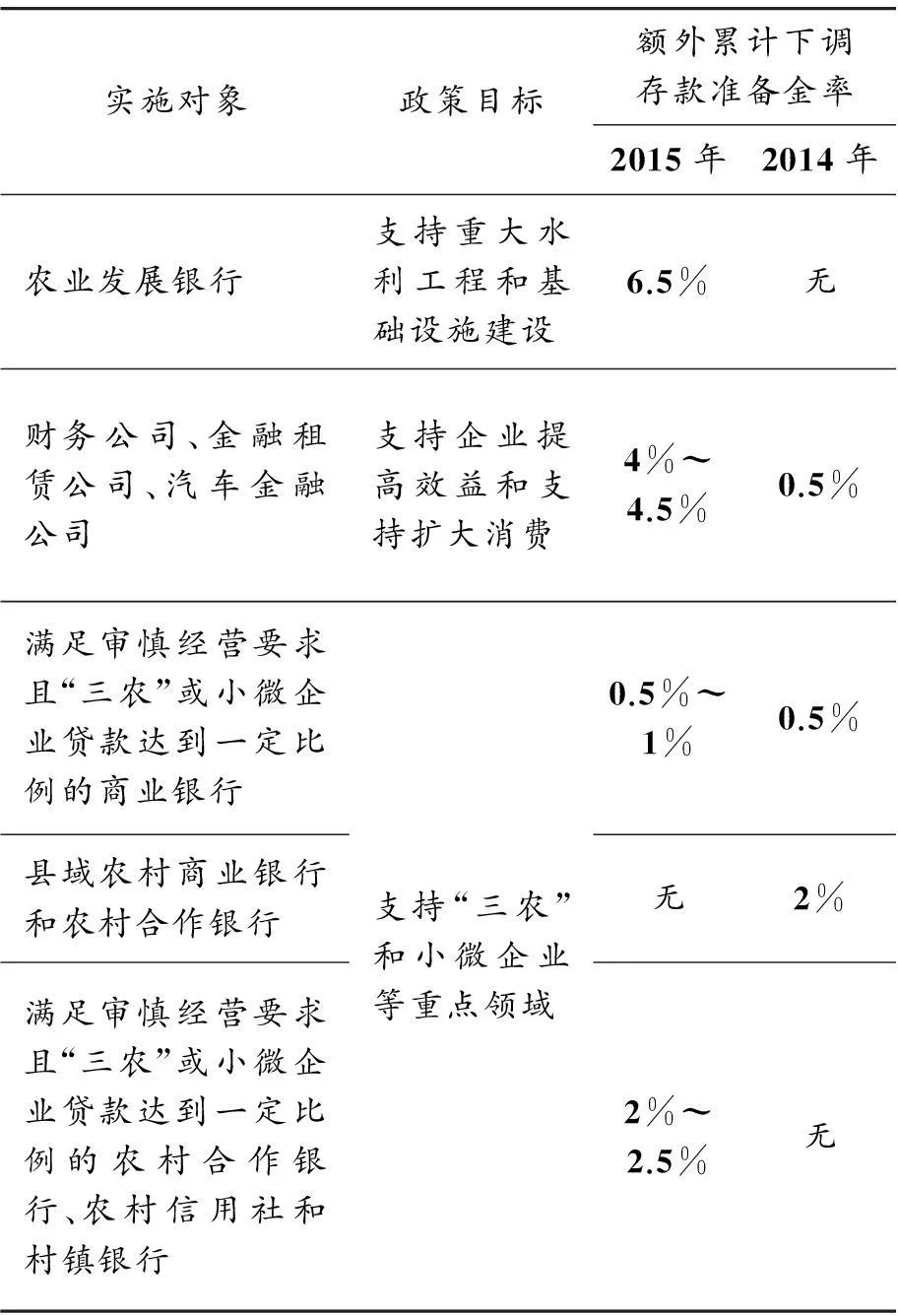

多次實施定向降準。2015年,央行實施了5次定向降準,比2014年多3次。從額外累計下調的存款準備金率看,2015年的幅度在總體上也顯著高于2014年(見表2)。從定向降準政策覆蓋面看,2015年享受定向降準政策機構占全部金融機構的比例超過98%。

表2 2015年定向降準實施情況

資料來源:《2015年第4季度貨幣政策執行報告》《2014年第4季度貨幣政策執行報告》

其他結構性貨幣政策工具力度增強。2015年,抵押補充貸款(PSL)發放對象由國家開發銀行放寬至中國農業發展銀行和中國進出口銀行,發放額度達6 981億元,年末余額達10 811億元。此外,支農再貸款和支小再貸款余額合計達2 714億元,較2014年末進一步提高。

二、2016年貨幣政策運行展望

2016年國務院政府工作報告明確提出:“穩健的貨幣政策要靈活適度。今年廣義貨幣M2預期增長13%左右,社會融資規模余額增長13%左右。要統籌運用公開市場操作、利率、準備金率、再貸款等各類貨幣政策工具,保持流動性合理充裕,疏通傳導機制,降低融資成本,加強對實體經濟特別是小微企業、‘三農’等支持。”綜合考慮2016年內外部環境的變化以及對供給側結構性改革任務的支持,2016年貨幣政策運行可能具備以下特點。

(一)貨幣政策將維持“穩健略偏寬松”狀態,以便為供給側結構性改革創造適宜的貨幣金融環境

根據政府工作報告確定的M2增速目標(13%)以及赤字率目標所倒推的名義GDP增速(7.4%),2016年M2增速與名義GDP增速之差為5.6%,仍高于2%~3%的穩健貨幣政策的經驗區間,屬于“穩健略偏寬松”的狀態。保持“穩健略偏寬松”有利于支撐供給側結構性改革、防范金融風險及通縮苗頭。從M2增速與名義GDP增速的關系看,1998—2003年的貨幣政策,整體上也是“穩健略偏寬松”的貨幣政策。

“穩健略偏寬松”不僅在貨幣供應量上體現,在實際利率方面也應有所體現。2015年,以人民幣貸款加權平均利率扣除價格指數所度量的實際利率保持基本穩定,這意味著在實際利率意義上,貨幣政策并沒有邊際上的寬松。2016年,為降低債務負擔,有必要在保持實際利率基本穩定基礎上,推動實際利率下降。

(二)貨幣乘數仍將是貨幣創造主渠道,證券凈投資對貨幣創造的貢獻將進一步增加

從M2年度增速目標(13%)推算,假定基礎貨幣余額保持不變,超額存款準備金率維持不變,現金漏損率、不繳納存款準備金的存款比重的變化幅度與2015年持平,扣除2016年3月已經下調0.5個百分點的因素,理論上法定存款準備金率還有1.5個百分點左右的下調需求。

從資產運用視角看,隨著地方政府債務置換的大規模推進以及公司信用類債券市場的大幅擴容,證券凈投資對于貨幣創造的重要性將進一步顯著增強。2015年,地方政府債券增量中銀行持有量占比接近100%,國債和公司信用類債券增量中銀行持有量占比在40%左右,假定2016年仍維持這一水平,則證券凈投資對貨幣創造的貢獻度可能超過40%。

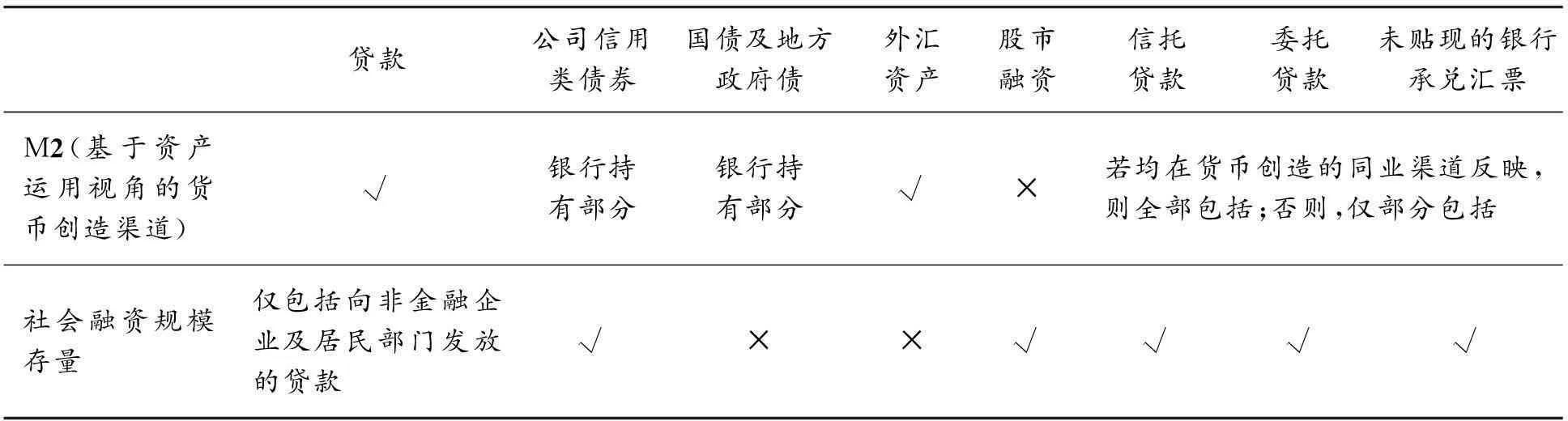

(三)M2增速與社會融資規模存量增速之間的差異將顯著擴大

由于統計口徑的差異(見表3),M2增速與社會融資規模存量增速并不完全一致。2015年末,前者比后者高0.9個百分點。由于大規模地方政府債務置換等因素的存在,2016年,兩者的差距可能進一步拉大。

表3 M2與社會融資規模存量的口徑差異

注:√表示包含,×表示不包含

假定2016年全年,不新增對非銀行金融機構的貸款,國債及地方政府債余額增量為國債及地方政府債余額限額增量,外匯資產減少1萬億元左右,股市及公司信用類債券融資與2015年水平持平,增量國債、地方政府債和公司信用類債券的銀行持股比例與2015年相同,信托貸款、委托貸款及未貼現銀行承兌匯票增量與除貸款、證券凈投資、外匯渠道外其他貨幣創造渠道創造的M2相同,則M2增速與社會融資規模存量增速的差距可能擴大至2個百分點以上。

(四)結構性貨幣政策仍是貨幣政策的重要組成部分

在經濟下行壓力較大、金融風險不斷暴露的背景下,“三農”、小微企業等國民經濟的重點領域及薄弱環節可能面臨金融供給萎縮的局面。若要持續引導金融資源向這些領域配置,定向降準、支農再貸款、支小再貸款等結構性貨幣政策有必要維持,甚至加大力度。2016年3月,央行新設扶貧再貸款,專項用于支持貧困地區地方法人金融機構擴大涉農信貸投放。

三、相關建議

(一)及時調整社會融資規模存量增速口徑,確保貨幣政策松緊適度

2016年,貨幣政策需要特別注意松緊適度。一方面,去杠桿是供給側結構性改革的主要任務之一,數量意義上較寬松的貨幣政策會帶來加杠桿的壓力。另一方面,2015年貸款的投資轉化率*貸款的投資轉化率=固定資產投資資金中來源于貸款的部分/非金融企業及其他部門貸款增量。顯著下降;2016年前2個月,貸款的投資轉化率與歷史同期相比也出現顯著下降。這可能意味著,實體部門已經獲得的相當部分的金融資源并沒有投入到實體經濟中去,存在一定程度上的供給過剩。

由于大規模地方政府債務置換因素的擾動,社會融資規模存量增速可能會顯著低于M2增速。若以社會融資規模存量增速為主要政策目標,可能會導致M2過快增長。為此,在計算社會融資規模存量增速時,有必要在期初值扣除或在期末值上加上地方政府債務置換量,以便使社會融資規模存量增速更準確反映實際情況。

(二)積極防范和妥善處置金融風險,確保貨幣創造機制的順暢

貨幣創造機制是否順暢很大程度上取決于金融機構是否具有資產擴張意愿。2015年,盡管金融風險不斷暴露,但在總體上仍保持了有序釋放和基本穩定,從而維持了較強的資產擴張意愿。2016年,經濟下行壓力大、企業效益下滑,去產能、清理僵尸企業等因素意味著金融風險可能在短期內主動、集中暴露,導致金融機構風險偏好和資產擴張意愿下降,存在阻滯貨幣創造機制的風險。

為此,應通過放寬資產管理公司行業準入,優化資產管理公司政策環境,審慎推行不良貸款資產證券化和債轉股試點等手段提高金融體系風險處置能力。同時,應增強打擊逃廢債的力度和有效性,營造良好信用環境等措施,加快完善金融基礎設施等手段,積極防范新的金融風險的發生。

(三)做好相關政策及改革配套,避免貨幣政策導致資源配置結構的進一步扭曲

在預算軟約束主體普遍存在且享受政府“隱性擔保”的背景下,在市場化部門金融風險不斷暴露的情況下,總量貨幣政策可能會帶來資源配置結構的扭曲。2016年前2個月的相關數據似乎顯示了這一風險。2016年2月末,地方國有企業負債余額仍同比增長12.5%,而其主營業務利潤已經為負。同期,工業企業負債余額僅同比增長5.5%。

為此,在實施靈活適度的穩健的貨幣政策的同時,需要輔之以相應的政策及改革配套。首先,應通過實質性推進僵尸企業的清理、國資國企改革和地方融資平臺的市場化轉型,減少預算軟約束主體或硬化融資主體的預算約束。其次,應通過強化宏觀審慎監管,推進地方政府債務治理等手段,盡量避免金融體系向預算軟約束主體配置資源。

(責任編輯魏艷君)

Review on the Operation of 2015 Monetary Policy and Forecast on 2016

ZHU Hong-ming, CHEN Ning

(Research Institute of Finance,Development Research Center of the State Council, Beijing 100010, China)

Abstract:In 2015, the monetary policy was generally in a steady and slightly looser state; money creation mechanism ran smoothly; the way of money creation took prominent changes; the importance of monetary multiplier and net investments in securities increased; the stock scale of social financing increased fast, which reversed its relationship with M2 growth rate; nominal rates decreased sharply but real interest rates remained stable; the directional control function of monetary policy was strengthened. For 2016, the monetary policy will be kept in a steady and slightly looser state and monetary multiplier will still be the main way of money creation. The difference between M2 growth rate and the growth rate of social financing stock scale will be expanded significantly. Structural monetary policy will still exert important influence. To ensure that monetary policy will support the supply-lateral structural reform, the stock of social financing growth caliber should be adjusted timely to achieve a moderate monetary policy. Financial risks should be actively prevented and properly disposed to make sure money creation mechanism run smoothly; relevant policies and reforms should be upgraded to avert further distortion of resource allocation structure caused by unsuitable monetary policy.

Key words:monetary policy; money creation; scale of social financing; M2 rate of growth; supply-lateral structural reform

收稿日期:2016-04-19

作者簡介:朱鴻鳴(1985—),男,四川大竹人,副研究員,博士,研究方向:金融改革、貨幣政策、科技金融。

doi:10.3969/j.issn.1674-8425(s).2016.06.001

中圖分類號:F123

文獻標識碼:A

文章編號:1674-8425(2016)06-0001-07

引用格式:朱鴻鳴,陳寧.2015年貨幣政策運行回顧及2016年展望[J].重慶理工大學學報(社會科學),2016(6):1-7.

Citation format:ZHU Hong-ming,CHEN Ning.Review on the Operation of 2015 Monetary Policy and Forecast on 2016[J].Journal of Chongqing University of Technology(Social Science),2016(6):1-7.