華蘭生物:高成長低估值的血制品龍頭

2016-07-23 07:30:42

股市動態分析 2016年25期

關鍵詞:生物

?

華蘭生物:高成長低估值的血制品龍頭

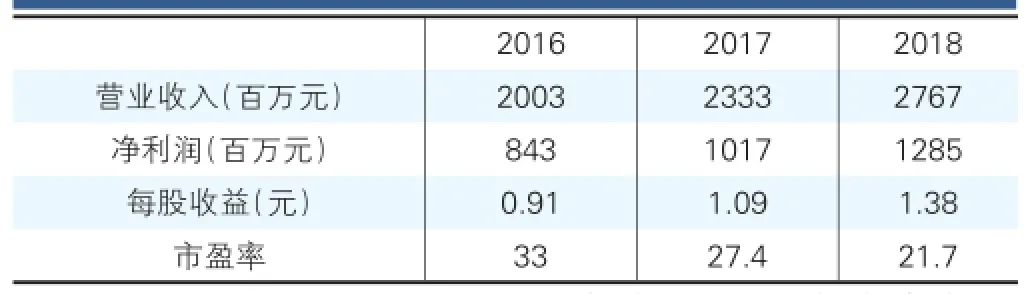

國信證券預測數據

華蘭生物(002007):血制品龍頭企業,16年多個產品實現份額、排名大幅提升。公司白蛋白在2016年4月批簽發累計僅次于泰邦生物,在國產白蛋白廠商中排名第二,整體白蛋白市場份額5.61%;靜丙批簽發累計排名第三,市場份額14.4%,大幅超越11-15年的10%左右的市場份額。

采漿量推動:16年血制品行業批簽發數量維持高速增長。從16年前4個月的批簽發數量來看,白蛋白同比增長28.8%,其中國產白蛋白增長10.0%,靜丙增長15.9%,VIII因子增長42.0%,凝血酶原復合物增長108.2%,纖原增長28.5%,肌免增長340.5%,破免增長18.2%。

發改委嚴查非市場因素提價,漲價邏輯可能證偽。價格方面大品種溫和提價8-20%,凝血類小品種較大幅度提價超100%。由于發改委對藥品價格檢查點名前期漲幅較多的原料藥、血制品和中藥飲片,我們預期漲價邏輯只能以溫和提升為主。

華蘭生物采漿量提升與產品結構調整驅動為主,單價提升為輔:前四月遠超行業增長平均水平。受益于去年重慶6個子漿站以及河南漿站逐漸放量,今年前四月公司白蛋白批簽發量累計同比增長56.9%,靜丙增長86.5%,VIII因子增長136.1%,凝血酶原復合物增長144.9%,肌免增長123.1%,乙免157.9%。公司整體遠超行業平均增長,此前漿站放量邏輯兌現,同時高毛利品種比例提升,在不考慮大幅提價的基礎上也能維持高速成長。

操作策略:二級市場上公司股價近期小幅上漲,但動態估值僅有38倍,全年預期PE在33倍左右,估值合理,建議關注。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學科學(學生版)(2018年3期)2018-04-18 12:34:19

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:52

知識經濟·中國直銷(2017年3期)2017-04-16 03:08:01

文學少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54