陽谷華泰:中報業績超出預期 新項目放量高成長

2016-07-26 11:53:30邸凌月

股市動態分析 2016年27期

關鍵詞:業績

邸凌月

周三,滬指沖上3050點并創3069.05點的三個月來高點,創業板指數更是一度逼近2300點。此外,兩融數據已突破8700億元,接近今年4月底的水平。

策略方面,在接連幾日普漲的行情下,可以關注有基本面支撐,中報將交出滿意答卷的股票,而題材股也在進入業績證偽階段。

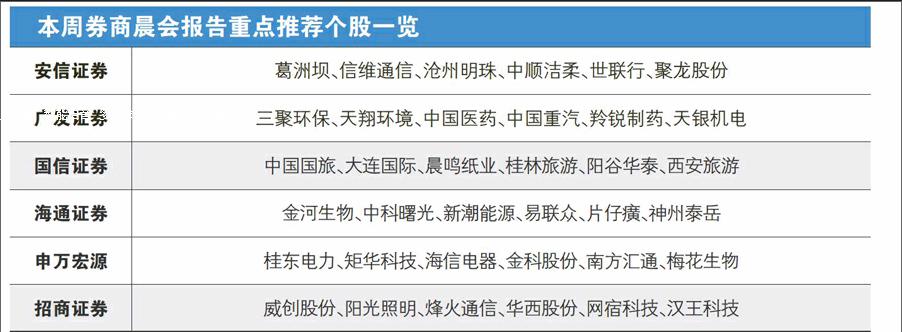

本周,安信證券推薦了陽谷華泰(300121),理由是公司凈利潤預計同比增加210%-230%,而且新業務也將為公司帶來新的利潤增長點。二級市場上,受利好消息驅動,公司股價節節攀升,但現已進入回調階段,可逢低布局。

陽谷華泰2016年中報業績預告顯示,上半年公司主營業務收入同比增幅約25%-30%,實現歸屬于上市公司股東的凈利潤為5793.34萬元-6167.10萬元,同比增加210%-230%,對此,券商稱中報業績超市場預期。

陽谷華泰表示,隨著國家對環保的重視,橡膠助劑行業作為重污染化工行業面臨著環保政策的持續收緊,行業內部分企業受到較大影響,尤其是部分環保及技術更新不達標、資金實力不強的企業開始降低開工負荷,并將逐步退出市場。但是,公司作為行業龍頭在資金實力、環保設施、工藝、研發實力等方面競爭優勢明顯,主要產品環保型橡膠助劑銷售出現較大增幅,其中促進劑產品、不溶性硫黃、均勻劑等品種均出現供不應求的局面,因此,公司對部分產品實施量價齊增,以帶動業績快速上升。

除了傳統業務,新增項目對陽谷華泰的毛利率貢獻也不可小覷。其中由于不溶性硫黃、微晶石蠟前幾年處于投入期,不見效益且折舊很大,然而今年產銷同比大幅提升,單單是不溶性硫黃產能就已達到1萬噸(老線6000噸+新線4000噸),老線經過改造后成本降低,毛利率處于較高水平,預計后續還有進一步擴產計劃。

值得一提的是,公司2015年曾發布公告稱,將與硅谷天堂進行合作,以尋求并購整合發展。在隨后的2016年,硅谷天堂將以其豐富的實踐經驗為公司實施國內外產業并購和整合進行思路的梳理,在全球范圍內為公司尋找優質并購標的,進一步提升陽谷華泰產業運作效率,抓住行業整合機會積極做大做強,全面提升公司整體競爭實力。

業績方面,安信證券給出陽谷華泰2016年-2018年的EPS分別為0.37元、0.47元和0.57元。環保作為必然趨勢對重污染的化工行業影響有望持續擴大,公司作為橡膠助劑龍頭企業將明顯受益于行業整合趨勢,在供不應求中提升價格產品,從而達到效益明顯增長。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25