人民幣匯價顯背馳 日股期待第5浪

2016-08-01 06:27:02臥龍

股市動態分析 2016年26期

臥龍

?

人民幣匯價顯背馳 日股期待第5浪

臥龍

2015年中國人民幣貸款增加11.7萬億,按年增長15.5%。住戶部門貸款(大致相當于私人貸款)增加3.87萬億,其中用于買樓的按揭貸款增加2.7萬億,按年增長23.2%。換言之,去年新增貸款占23%用于買樓。總括而言,房地產貸款總額21萬億,按年增長21%。其中個人按揭貸款總額14.2萬億,房地產開發貸款總額6.8萬億。

去年商品房待售面積達7.2億平方米,按年增長15.6%,其中住宅占63%,達4.5億平方米。到今年首季,個人按揭貸款總額升至15.2萬億,按年增長25.5%;房地產開發貸款總額7萬億,按年增長15.4%。總體而言,仍然是買方力量強大,有關房地產貸款主要流向買方。而當年日本樓市見頂時,個人住宅貸款占21%,而開發商貸款則占79%。可見,樓市見頂完全未看到跡象。

不過,上述分析是針對長期走勢,至于短期走勢,通常而言,每當各地地王頻出時,短期走勢會進入調整期。地產短周期約3年左右,以70個大中城市樓價走勢分析,2009年年初至2012年年中3年多一點,2012年年中至2015年中約3年。下一個底部將出現在2018年。這一輪上升,主要是一線城市上升,及部分二線城市,其余地方樓價表現欠佳。另外,值得注意的是2009年年初以來,70個大中城市樓價已經出現一組5浪上升,換言之此輪第5浪上升之后除非再次延伸,否則后市的調整期時間將較長,或者跌幅會較大。

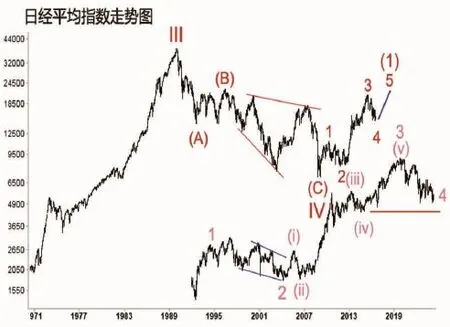

日本養老金于2014年10月宣布將投資組合中的股票投資比例由12%上升至25%。隨后日本股市持續上升,但日經平均指數去年6月見頂,之后下跌。根據摩根士丹利的推算,上一個財政年度(截止至今年3月底),日本養老金錄得虧損,再加上截止至6月底的首季,合共虧損近1000億美元。近年,看好日本股市者寥寥無幾。筆者在2014年1月4日《金價長期看淡 日本股市重生》及11月1日《日養老金加碼入市 上海A股面臨壓力》兩篇文章中分析過日本股市。

第一篇文章中寫道:“唯有貨幣貶值才能帶來大牛市。日經平均指數極有可能已經于2009年3月結束始自1989年38957點以來的大熊市,新牛市已經誕生!38957-14194點(1992年8月)為浪A,14194-22757點(1996年6月)為浪B,22757-7021點(2009年3月)為傾斜三角形的浪C,浪A下跌3年,浪C下跌13年,均是菲波納茨數列之中的數。”1989年底結束的是循環浪III,1989年至2009年為循環浪IV,此后進入循環浪V上升。當前處于V浪(1)的浪4調整,大致上,14000點至15000點是合適的結束浪4的位置,此乃日本養老金宣布加碼入市的水平。由于日元成為避險貨幣,升值壓力對經濟產生負面作用,日元近期大升,相信未來會出現回落,而日本股市將乘機見底進入浪5上升之中。

英國脫歐,美國加息壓力大減,人民幣趁機貶值。所謂資本外逃,其實是中國人自己將人民幣兌換成美元。在岸美元兌人民幣創新高,形成一組5浪上升局面,但離岸美元兌人民幣卻未創新高,形成背馳。顯示人民幣自2014年初至今對美元的貶值將告一段落。今年初深圳口岸搶換美元的情景令人印象深刻。全球經濟繼續不明朗,貧富分化加劇,導致民粹主義或本土主義興起。換作以前,像美國總統候選人特朗普這樣立場的人以前根本不可能代表民主或共和黨出選,但現在可以。

英國公投脫歐成功,亦是因為本土主義。港臺排斥大陸游客,因為經濟壓力,貧富懸殊,年輕人看不到希望,這又是本土主義思潮。前年7月5日我寫過一篇《二十一世紀資本論》的讀后感。《二十一世紀資本論》書中指,300年來資本回報率大部分時間高于經濟增長率,因此貧富差距會愈來愈大。作者Thomas Piketty(湯瑪士.皮克提)得出結論是資本主義制度的本質造就社會貧富差距,因此建議各國開征環球資本稅。當今世上,全球樓市股市債市在低利率環境下表現較好,特別是樓市,樓價高企令年輕人看不到希望。中國由于有老人儲蓄幫助,因此局面稍好,但相信10年之后“啃老族”不易當矣。

近期中國股市無懼外圍風波,逐步盤上,情形與2014年7月類似。當時滬港通開通在即,市場憧憬外資入市。而經過多年的下跌,藍籌股確實是跌無可跌,于是大市在懷疑中前進。如今情形類似,藍籌股跌無可跌,壞消息出一個少一個,地雷踩一個響一個。最大的地雷萬科已經引爆,對市場的負面影響大致消散。于是指數逐步盤上。但市場仍然小心翼翼,不過上海股市近期平均每筆成交接近1900股,大于此前的1700股及去年12月的1600多股。

經過幾輪股災及半年指數幾乎沒有大波動,散戶投資者信心大減。大量基金空倉、輕倉以待,使得指數無法下跌。該跌不跌,理應看升。在17個月轉折點周期時間之窗的引導下,指數未來兩個月將會有較好表現。而究竟有何等的升幅,則取決于成交量的變化。以目前的成交量水平,暫時又未敢看得太好。