企業所得稅稅收優惠對小微企業業績的影響分析*

2016-08-03 03:20:47◆胡艷◆張雪

稅收經濟研究 2016年3期

關鍵詞:企業

◆胡 艷 ◆張 雪

企業所得稅稅收優惠對小微企業業績的影響分析*

◆胡 艷 ◆張 雪

內容提要:近年來,國家不斷推出優化扶持小微企業發展的稅收優惠政策,但是該優惠是否對小微企業盈利有積極效應需要證據支持。文章以某縣級行政市轄區內的小微企業為樣本,基于2013-2014年數據,回歸分析了企業所得稅優惠政策改革對小微企業業績的影響。實證結果表明,企業所得稅稅收優惠能夠為小微企業帶來持續的業績增長,尤其是享有企業所得稅減半征收的“小小微企業”;同時,現有稅收優惠對小微企業業績的影響在不同行業中差別不大,適用于各個行業。

稅收優惠;小微企業;業績;企業所得稅

在眾多扶植小微企業的政策中,減稅被放在首位,國家不斷推出優化扶持小微企業發展的稅收優惠政策。以企業所得稅為例,2008年,小型微利企業的所得稅比正常稅率低5個百分點,相當于減輕稅負20%;2010年起,年應納稅所得額低于3萬元(含3萬元)的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納所得稅。2012年起,所得稅減半征收的年應納稅所得額提高至6萬元。2014年,再次調高至10萬元。①《稅務總局:小微企業一攬子稅收優惠政策開花結果》,http://www.gov.cn/xinwen/2014-11/14/content_ 2778353.htm。這些支持政策無疑減輕了小微企業的納稅負擔,為作為“就業吸納器”的小微企業創造了良好的經營環境,體現了公平稅負的原則(陳威和韓冬梅,2013)。那么,是否利于小微企業的業績呢?已有稅收優惠效應的研究多以中小企業為研究對象,為了探索企業所得稅稅收優惠政策對小微企業業績的影響,本文基于實際數據對小微企業稅收的實施效果進行了科學評價,尋求促進小微企業的盈利和發展能力,進而促進就業的有效政策途徑。

一、文獻回顧

近年關于中小企業稅收優惠政策有效性的研究明顯增多。歸納已有研究,主要集中在兩個方面:一是稅收優惠與中小企業價值效應。楊楊等(2014)發現,所得稅稅收優惠能夠為中小型民營上市公司帶來當期和下一期的企業價值增加,并且體現了區域稅收優惠政策。李旭紅和馬雯(2014)關注了非上市中小企業,發現稅收優惠與企業成長能力顯著相關,增值稅稅收優惠更有助于中小企業成長能力的提高。蔣小平和葉子榮(2013)持有同樣的觀點,認為逐步降低直至取消間接稅稅率(主要是增值稅)不僅有利于中小企業發展壯大,也更有利于國家來自中小企業稅收的增加。二是稅收優惠對中小企業技術創新能力的影響。目前,政府主要通過直接補貼和稅收優惠等手段來激勵和引導企業的研究開發投入活動,進而提高科技創新水平(李浩研和崔景華,2014)。蔣靜(2011)認為內資企業的研發活動更依賴于政府的直接補貼,稅收優惠的作用并不明顯;王敏和李亮(2014)卻發現,中小企業研發投入強度與企業所得稅率之間呈現出一種倒“U”型的曲線關系,即在一定范圍內,所得稅優惠能夠增加研發投入,政府應當擴大享受所得稅優惠的中小企業范圍,改進優惠方式。

上述研究結論基本一致認為,稅收優惠能夠促進中小企業增長,實現價值增加;針對創新能力提升的稅收優惠政策也能部分發揮作用。但已有研究很少以小微企業作為獨立的研究樣本。目前在我國,“小微企業”主要有兩種概念:“小型微型企業”和“小型微利企業”,享受企業所得稅優惠的“小型微利企業”的認定更加嚴格,不僅存在資產總額、從業人員的限制,還結合行業對年應納稅所得、所得稅征收方式等方面提出限制(安體富和楊金亮,2008)。

二、研究設計

(一)研究假設

1.稅收優惠與公司業績。一直以來,資金短缺是制約中小企業發展的瓶頸問題。梁冰(2005)提出中小企業的規模擴張普遍伴隨著資金緊張的局面,并且受到國家宏觀經濟金融政策的直接影響。雖然國家陸續提出多項政策(中小企業信用擔保、政策性銀行、股權投資等)緩解中小企業融資難問題,但中小企業固有的信息不透明可能會造成逆向選擇問題(林毅夫和孫希芳,2005),可能會影響資本市場配置效率。相比之下,稅收優惠政策覆蓋面更廣,且可以直接減免中小企業的稅額支出,增加稅后可支配收入。對于處于企業生命周期初期階段的小型微利企業而言,規模小、資金少、利潤薄、償債能力差等特點使其難以積累足夠的實力來滿足信用擔保和融資渠道的要求,更受到技術設備和人員素質的限制。稅收優惠意味著小微企業獲得了一部分的資金支持,有利于緩解自身現金流問題,推動了企業的發展。基于此,本文提出研究假設:

假設1:小微企業實際享受到的稅收優惠提高了企業業績,即小微企業所享受的稅收優惠額度與企業的盈利指標正相關。

2.稅率政策因素對稅收優惠和公司業績的影響。在企業所得稅優惠方面,國家為了照顧小微企業發展,在按20%的稅率繳納企業所得稅的基礎上,對“小小微企業”提出減半征收。即2014 年1月1日至2016年12月31日,對年應納稅所得額低于10萬元(含10萬元)的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。這進一步降低了“小小微企業”的稅負負擔,有利于自身盈利能力的提高。基于此,本文提出研究假設:

假設2:與其他小微企業相比,“小小微企業”實際享受的稅收優惠與企業業績關系更加顯著。

3.行業因素對稅收優惠和公司業績的影響。目前很少有學者基于行業角度分析企業的稅收情況,但是考慮到不同行業表現出不同的經營和盈利特征,處于不同行業的企業可能會對稅收政策有不同程度的反應。楊楊等(2014)發現服務業的中小型民營企業對稅收負擔更為敏感。基于此,本文提出研究假設:

假設3:與其他行業相比,非制造業的小微企業實際享受的稅收優惠與企業業績關系更加顯著。

(二)樣本選擇

本文根據《中華人民共和國企業所得稅法》及其實施條例以及相關稅收政策規定的小型微利企業的規定,限定某縣級行政市轄區內的小型微利企業為樣本進行分析,以剔除地區政策性差異對小微企業業績的影響。由于增值稅和營業稅適用的小微企業數量多且規模更小,相關數據的可獲性存在一定難度,因而本文主要研究企業所得稅稅收優惠。

同時,考慮到2012年企業所得稅政策有較明顯的優惠變革,本研究時間以2013-2014年為統計樣本年度。根據該市稅務統計結果,2013年度,該市共有企業所得稅納稅人2710戶,享受小微優惠政策納稅人1409戶,占比51.99%,累計減免企業所得稅711.89萬元;截至2014年4季度,共有納稅人3154戶,其中享受小微優惠企業2213戶,占比70.16%,累計減免稅額1167.38萬元(見表1)。具體而言,應納稅所得額低于10萬元(含10萬元)的,1849戶,減免稅額852.42萬元,應納稅所得額高于10萬元但不高于30萬元的,364戶,減免稅額314.96萬元。

表1 某縣級行政市轄區的小型微利企業的企業所得稅減免稅額統計

由于本文后續分析考慮了2013-2014年兩個年度數據,且涉及盈利能力指標,在上述數據基礎上,進一步剔除無效數據和部分缺失樣本后,共獲得915家樣本企業數據。企業所得稅稅收優惠數據以及財務數據均來自企業所得稅年度納稅申報表和財務報表。所有數據及模型處理采用SPSS19.0。

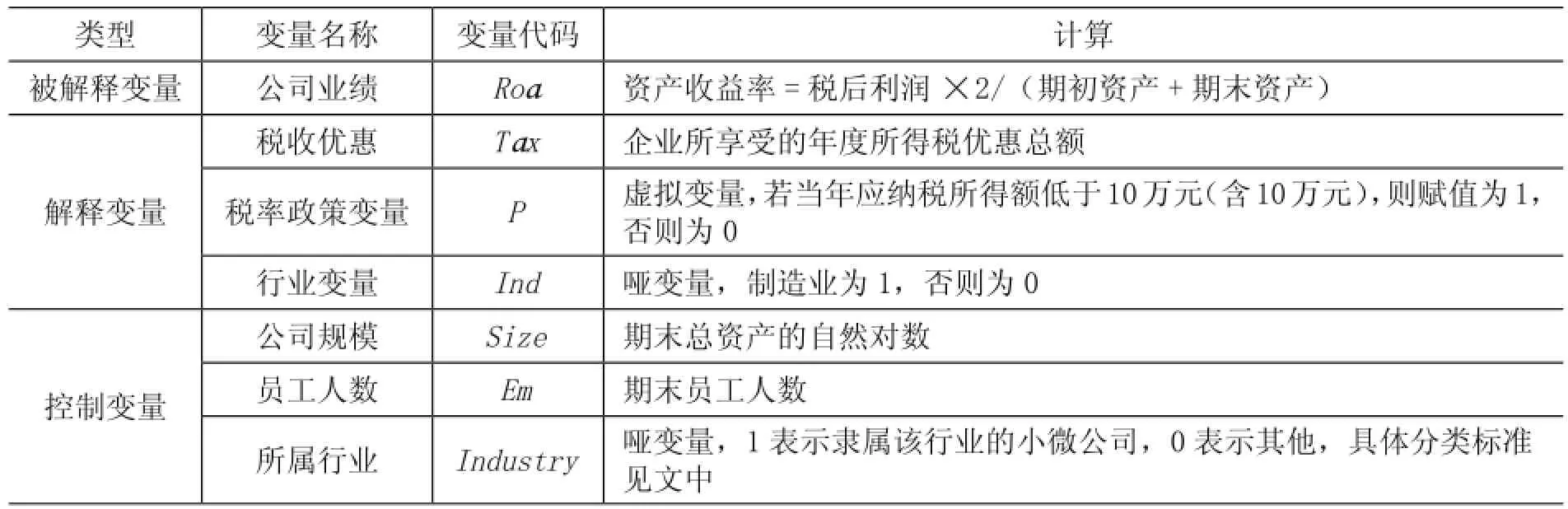

(三)變量定義

本文使用中小企業2013-2014年度稅收優惠額作為稅收優惠的衡量指標,①2013年企業所得稅稅收優惠額根據企業所得稅年度納稅申報表稅收優惠明細表中的數據計算;由于2014年企業所得稅匯繳申報在2015年5月結束,因此2014年企業所得稅稅收優惠額為2014年第4季度申報累計數據。根據歷史數據經驗,該數據與年度數額差額不大。具體計算公式為:小微企業所得稅優惠稅額=企業所得稅應納稅所得額×20%;小小微企業所得稅優惠稅額=企業所得稅應納稅所得額×50%×20%。

對于企業業績的衡量,本文選用資產收益率(Roa)作為衡量指標。稅率政策變量是以應納稅所得額10萬為標準將小微企業劃分為兩部分,分別賦值1和0,用來突出“小小微企業”。

參照《上市公司行業分類指引》,根據經營范圍,樣本公司的行業可以劃分為五大類:制造業(460家)、零售批發業(429家)、農林牧副漁業(11家)、運輸業(6家)、咨詢和服務業(9家)。由于制造業和零售批發業占樣本公司總量的97.16%,所以行業變量采用兩種賦值方法:(1)在檢驗行業因素對稅收優惠和公司業績的調節作用時,參考楊楊等(2014)研究,將制造業賦值為1,其余為0;(2)在其他回歸分析中,當行業變量作為控制變量時,按照五種行業分類分別賦值。這兩種取值方法分別對應的變量代碼為Ind和Industry。另外,參考已有研究,本文主要控制了公司規模、公司員工人數等變量(具體變量定義見表2)。

表2 變量定義和解釋

(四)模型設計

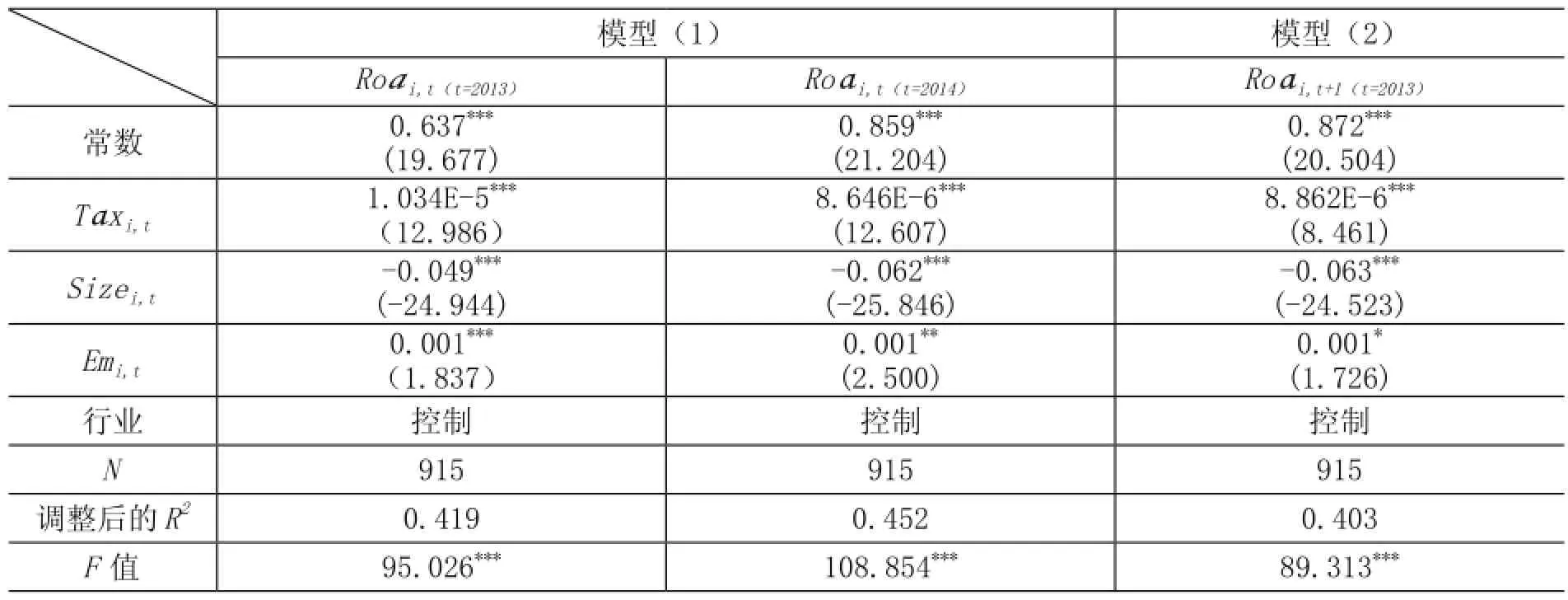

1.稅收優惠與公司業績。根據研究假設,以公司業績(Roa)為因變量,稅收優惠(Tax)為自變量,建立回歸模型(1)用以檢驗假設1:

在上述模型中,i表示橫截面的個體,t表示時間,β0表示截距項,βi(i=1,2....)為模型回歸系數,εi,t表示隨機干擾項。Industryij,t表示第i個樣本企業所屬第j個行業類別。

為了避免可能的內生性問題,本文檢驗了當期稅收優惠(Taxi,t)對下一期公司業績(Roai,t+1)的影響,具體如模型(2)所示:

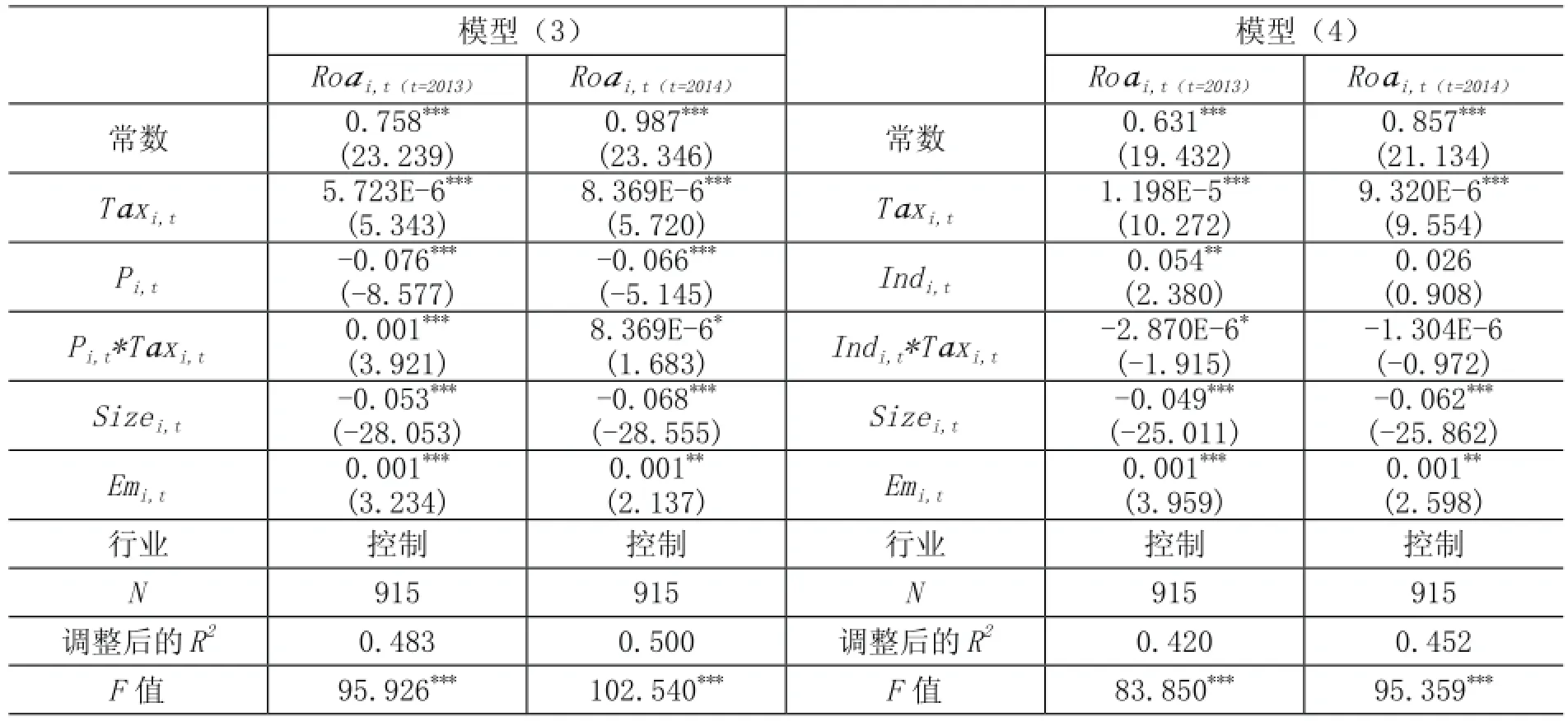

2.稅率政策因素對稅收優惠和公司業績的影響。根據研究假設,在模型(1)的基礎上,加入稅率政策變量(Pi,t)和調節變量(Pi,t*Taxi,t),用來檢驗假設2:

根據溫忠麟等(2005)的研究,若Pi,t*Taxi,t的系數β2顯著,則說明不同稅率優惠政策對稅收優惠與公司業績的關系起到調節作用。

3.行業因素對稅收優惠和公司業績的影響。根據研究假設,在模型(1)的基礎上,加入行業變量(Indi,t)和調節變量(Indi,t*Taxi,t),用來檢驗假設3:

同上,若Indi,t*Taxi,t的系數β2顯著,則說明不同行業會對稅收優惠與公司業績的關系起到不同的作用。

三、實證分析結果

(一)主要變量的描述性統計

表3是對企業所得稅稅收優惠(Tax)和公司業績(Roa)的描述性統計。相比于2013年,2014年的稅收優惠有明顯提高,均值從5049.87提高到6720.73,最小值從14.14提高到36.38;公司業績也有一定程度的提升,Roa的均值從5.41%提高至7.12%。需要注意的是,小微企業的盈利能力存在一定差距,2014年Roa的最大值為0.9810,最小值為0,2013年最小值為-8.41%。對于那些處于發展困境的小微企業而言,企業所得稅優惠政策無疑是雪中送炭。

表3 主要變量的描述性統計

(二)多元回歸分析

1.稅收優惠對小微企業業績的影響

表4列示了稅收優惠與小微企業業績的多元回歸結果,其中模型(1)表示稅收優惠對當年業績的影響,模型(2)表示稅收優惠對下一年度業績的影響。實證結果表明,無論是在當年業績還是下一年度業績的回歸中,雖然稅收優惠(Taxi,t)與公司業績(Roai,t)的回歸系數較小,但均呈現顯著的正相關關系,表明企業實際享受的所得稅優惠總額能夠在一定程度上促使公司業績的提升,支持假設1。

在控制變量中,公司規模(Sizei,t)與公司業績在1%的水平上顯著負相關,員工人數(Emi,t)與公司業績顯著正相關,表明資產規模越小、員工人數越多的小微企業,其盈利能力越強。

表4 稅收優惠對公司業績的影響

2.稅率政策因素對稅收優惠和公司業績的影響

在回歸分析前,首先統計了樣本公司中“小小微企業”的數量。2013年,年應納稅所得額低于6萬元(含6萬元)的企業有548家,占總體樣本的59.89%;2014年符合年應納稅所得額低于10萬元(含10萬元)的企業共661家,占總體樣本的72.24%。2014年擴大企業所得稅優惠范圍后,樣本公司中新增113家公司享受了所得稅減半征收政策,進一步緩解了這些公司的稅收負擔。

為了進一步解釋稅率政策的效果,表5列示了模型(3)的回歸結果。在加入稅率政策變量(Pi,t)和調節變量(Pi,t*Taxi,t)后,稅收優惠(Taxi,t)仍然與公司業績(Roai,t)保持顯著正相關關系,進一步支持假設1。稅率政策變量(Pi,t)均與公司業績(Roai,t)顯著負相關關系,這符合稅率設定,應納稅所得額較低(業績較低)的小微企業適用于更優惠的企業所得稅稅率;調節變量(Pi,t*Taxi,t)與公司業績(Roai,t)均顯著正相關關系,表明二者共同作用會對業績產生積極影響。綜合以上回歸結果,可以得出結論:在實施企業所得稅減半征收政策之后,相較于其他小微企業,“小小微企業”享受的稅收優惠對公司業績的積極影響更加明顯,支持假設2。

表5 稅率政策和行業因素對稅收優惠與公司業績的影響

3.行業因素對稅收優惠和公司業績的影響

表5的模型(4)列示了行業因素、稅收優惠對公司業績的影響。回歸結果顯示,在加入行業變量(Indi,t)和調節變量(Indi,t*Taxi,t)后,稅收優惠(Taxi,t)仍然與公司業績(Roai,t)保持顯著正相關關系;但是只有2013年的行業變量(Indi,t)和調節變量(Indi,t*Taxi,t)與公司業績(Roai,t)顯著負相關。這意味著在2013年,非制造業的小微企業享有的稅收優惠對公司業績的影響更顯著;這種情況在2014年有所變化,2014年稅收優惠對小微企業盈利能力的支持并沒有顯著的行業差異,不能支持假設3。

四、結論及建議

(一)企業所得稅稅收優惠有助于持續提高小微企業業績

本文實證結果表明,企業所得稅稅收優惠不僅能帶來小微企業當年業績的提升,也會對下一年度業績產生積極影響。這種持續的盈利能力將有助于小微企業克服其發展初期的資金困境,實現快速增長。

(二)優惠稅率更有助于小微企業業績的提升

實證結果表明,享受企業所得稅減半征收政策的“小小微企業”,其稅收優惠與公司業績的關系更加敏感。尤其對于那些原有年度應納稅所得額高于6萬元但不高于10萬元,或者原有年度應納稅所得額低于6萬元,但經過一年發展不高于10萬元的小微企業而言,更廣泛的企業所得稅減半征收政策為其業績發展提供了動力。

(三)小微企業的稅收優惠對公司業績的影響受行業因素影響不大

實證結果表明,2014年小微企業所處行業對其稅收優惠和業績的關系并未產生顯著影響。一個可能的原因是,2014年企業所得稅減半征收惠及了更多的制造業企業。換而言之,現有的稅收優惠政策適用于各個行業。

(四)繼續積極推進企業所得稅優惠,并聯合其他舉措,促進小微企業發展

本文的研究結果顯示,企業所得稅稅收優惠政策對促進小微企業發展發揮著積極的作用,但是不同稅率的稅收優惠所產生的政策效應是有差異的。對于縣級行政市而言,轄區70%以上的納稅人為小微企業,是當地財政收入的主要組成部分。聯合其他財政政策,制定更多有助于小微企業發展的稅收優惠政策,不僅有利于小微企業業績的提升,更為當地培育支柱性的大中型企業提供可能。為此,在《國務院關于扶持小型微型企業健康發展的意見》指導下,一方面,應認真落實已經出臺的支持小型微型企業稅收優惠政策;另一方面,積極調研,根據形勢發展的需要研究出臺繼續支持的政策。這將會激發市場活力和創業熱情,促進小微企業在推動經濟發展和社會就業中扮演更重要的角色。

[1]陳 威,韓冬梅.部分小微企業免征兩稅的效應分析[J].財會月刊,2013,(11).

[2]楊 楊,湯曉健,杜 劍.我國中小型民營企業稅收負擔與企業價值關系——基于深交所中小板上市公司數據的實證分析[J].稅務研究,2014,(3).

[3]李旭紅,馬 雯.稅收優惠與中小企業成長能力的實證分析[J].稅務研究,2014,(8).

[4]蔣小平,葉子榮.稅收結構與中小企業發展——基于中國省際面板數據的實證分析[J].財經問題研究,2013,(2).

[5]李浩研,崔景華.稅收優惠和直接補貼的協調模式對創新的驅動效應[J].稅務研究,2014,(3).

[6]王 敏,李 亮.激勵中小企業技術創新的稅收優惠政策效應研究[J].統計與決策,2014,(24).

[7]梁 冰.我國中小企業發展及融資狀況調查報告[J].金融研究,2005,(5).

[8]林毅夫,孫希芳.信息、非正規金融與中小企業融資[J].經濟研究,2005,(7).

[9]王 璽,王 蔚.基于生命周期理論的小微企業稅收政策研究[J].稅務研究,2012,(12).

(責任編輯:盛楨)

F812.42

A

2095-1280(2016)03-0072-06

*本文受到四川省哲學社會科學規劃青年項目“四川省地方政府融資平臺債務風險管控研究”(項目編號:SC14C037)和四川文化產業發展研究中心資助項目“小微文化企業人才培養障礙及對策”(項目編號:WHCY2015B17)的資助。

胡 艷,女,四川師范大學商學院副教授,管理學博士;張 雪,女,山東省萊州市國家稅務局干部。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26