國際硫磺買家簽訂二季度合同

2016-08-05 03:20:34

中國化肥信息 2016年12期

國際硫磺買家簽訂二季度合同

本周市場焦點集中在二季度硫磺合同的簽訂上,中東供應商和貿易商簽訂二季度合同,成交價格為70美元/噸FOB,巴西Vale公司與俄羅斯和中東供應商簽訂兩單二季度合同,成交價格在80美元/噸CFR左右。但其它地區的季度合同仍沒有簽訂,但可以肯定的是,全球市場的二季度合同均低于一季度合同價格。

中國市場在本周后期呈現出向上的走勢。盡管周初成交的1-2單硫磺合同的價格為80美元/噸CFR,與前期相比仍處低位,但隨著周末貿易商的報價上漲到80美元/噸CFR以上,預計后期硫磺價格有望止跌走穩。或許是中東和巴西市場二季度合同的簽訂推動中國硫磺價格走穩,但具體硫磺價格的走勢還要取決于下游磷肥市場走勢,目前低迷的磷肥市場無法對硫磺價格給予有力的支撐。2月份,中國進口117萬噸硫磺,同比增加48%,環比增長13%,這也是為什么2、3月份中國港口硫磺庫存會增加的原因。

其他市場也有零星成交,紅海地區報價為70美元/噸FOB,朱拜勒地區銷售價格為80美元/噸FOB,有消息稱中東地區4、5月份的貨源已經售完。埃及開始采購硫磺,成交價格為80美元/噸CFR。利比亞標購8000噸硫磺,中標價格可能為60美元/噸FOB,意大利貨源。

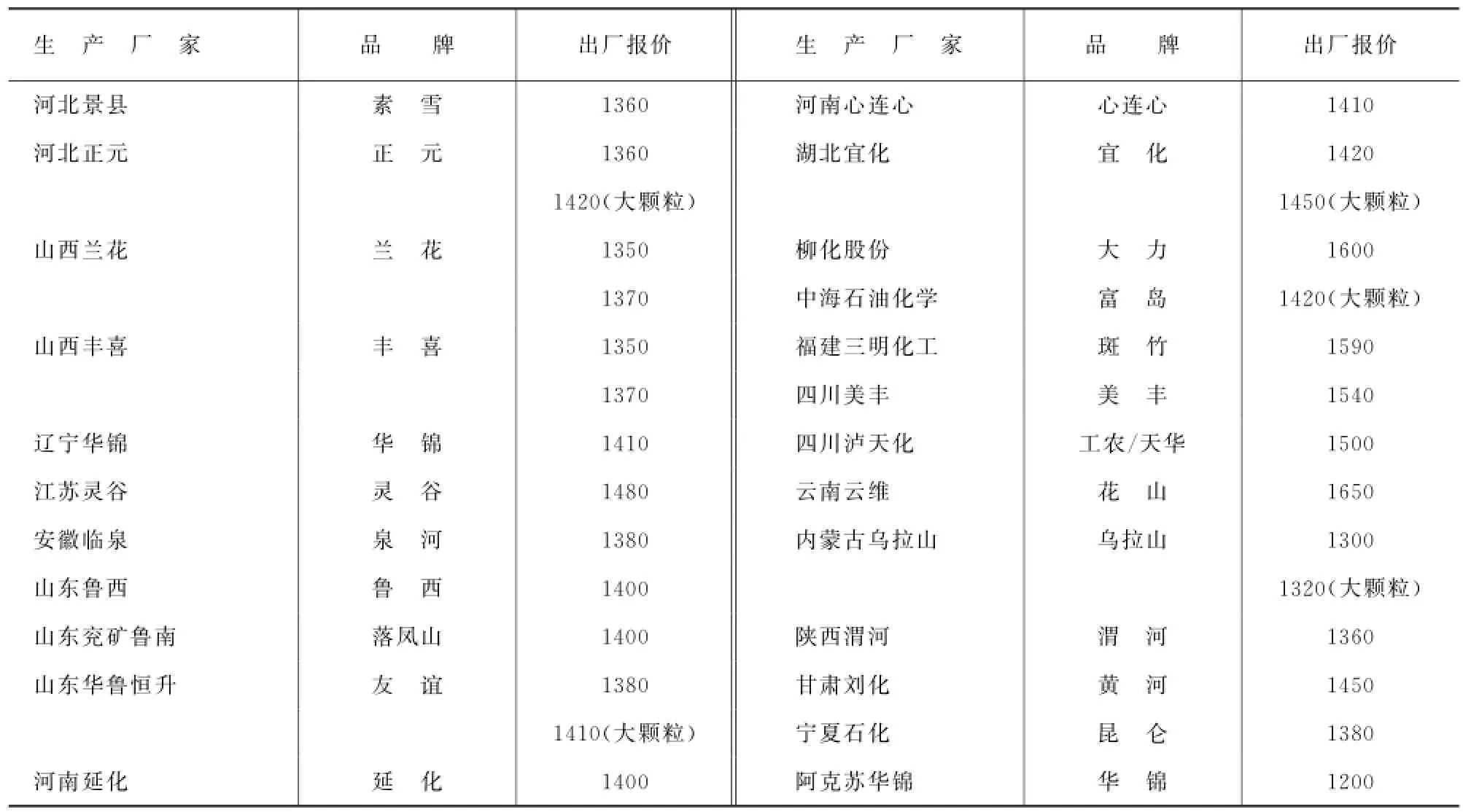

2016年3月30日尿素出廠參考報價 (元/噸)

本刊點評:

尿素價格大幅走高

尿素市場進入去年下半年以來的最快上漲期,多數地區價格大幅反彈。山東地區工業訂單較充足,廠家出貨順暢,主流出廠報價上調40-90元(噸價,下同)至1360-1400元;河北地區廠家主供周邊工業和少量農需市場,主流出廠上漲90-100元,至1350-1380元;河南地區當地農需較少,以外發工業訂單為主,主流出廠報價反彈60-90元,至1360-1410;山西當地備肥較積極,廠家暫無庫存,主流出廠報價上調30-50元,至1250-1350元;蘇皖地區農需備肥積極性仍較高,廠家走貨順暢,江蘇地區上調80-100元,至1440-1530元,湖北地區個別大廠前期待發訂單較多,主流出廠報價上調50-90元,至1370-1450元;陜西地區農需備肥啟動,主流出廠報價上調40-50元,至1340-1400元;貴州地區農需開始啟動,主流出廠報價上調55元,至1655元,個別廠家仍有繼續上漲的意愿;吉林地區下游農需備肥較積極,主流出廠報價上調40元,至1440元。

2016年3月30日液氨出廠參考價格 (元/噸)

本刊點評:

液氨價格大幅走高

隨著春耕用肥啟動,化肥廠家開工率上升,對液氨需求增加,另外加上尿素價格上漲推動,液氨價格大幅走高,許多地區價格漲幅在50-150元(噸價,下同)左右,高的達到了200元。各地主流出廠報價為:江蘇2250-2550元,安徽2300-2580元,河南2000-2200元,河北1900-2100元,山西2000-2200元,寧夏2120-2350元,山東2200-2400元,貴州2300-2550元,四川2020-2300元,湖南2100-2350元,湖北2100-2300元,黑龍江2300-2600元,內蒙古2100-2400元,遼寧2200-2500元,浙江2400-2600元。

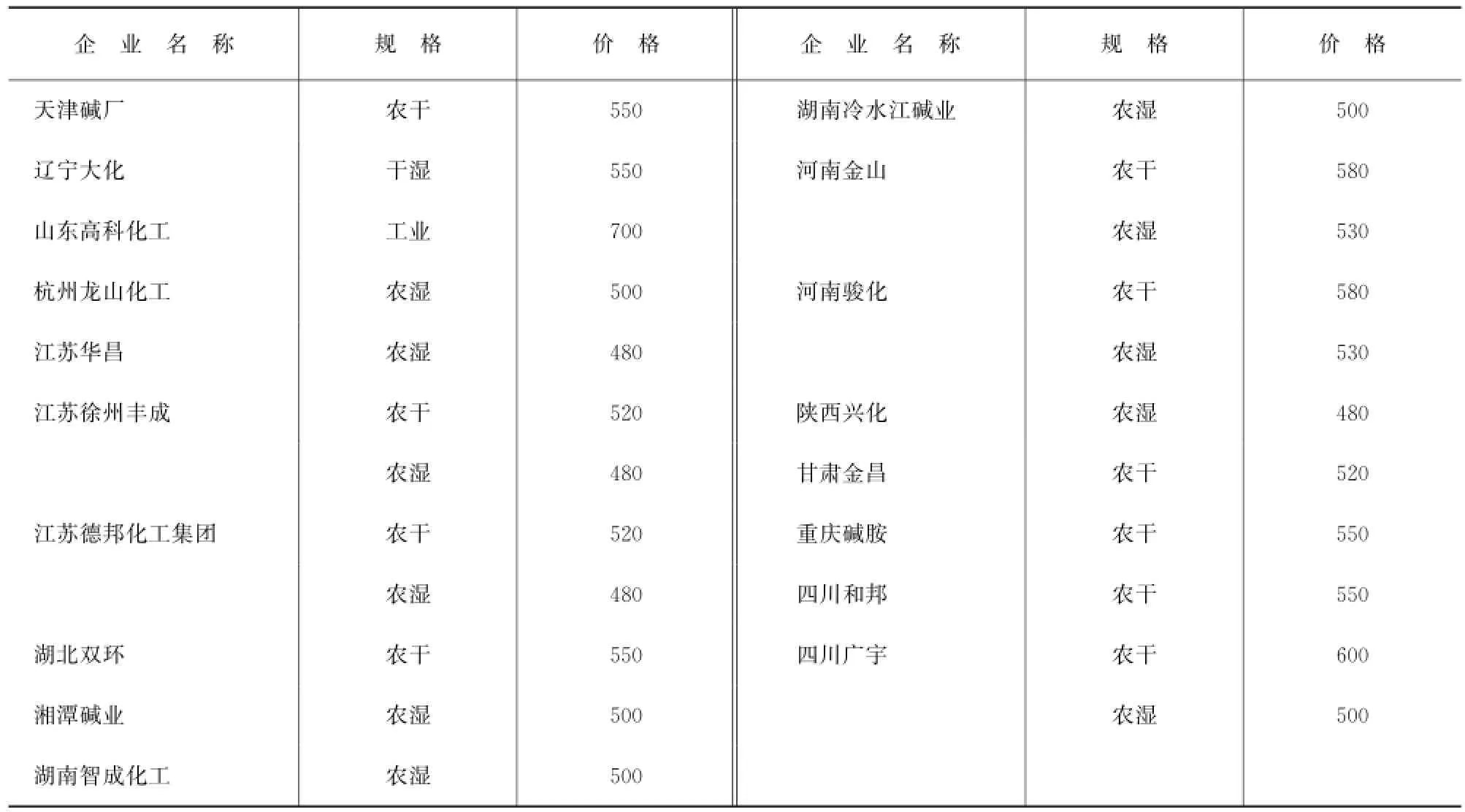

2016年3月30日氯化銨出廠參考價格 (元/噸)

本刊點評:

氯化銨市場走勢良好

氯化銨市場走勢良好,一方面春耕備用肥啟動,復合肥企業生產進入旺季,對氯化銨需求量增加,氯化銨廠家普遍預收充足,銷售無壓力;另一方面,尿素價格出現較大漲幅對氯化銨市場也是個利好。部分廠家報價上調20-50元(噸價,下同),創出階段性價格新高,目前全國濕銨出廠報價大多在450-500元,干銨出廠報價大多在500-600元。

據國家海關統計,2月份我國共出口肥料用氯化銨5.64萬噸,同比下降24.62%,1至2月累計出口13.43萬噸,同比下降7.73%。2月份平均出口單價為91.38美元/噸,同比增長14.75%;1至2月累計出口單價為90.37美元/噸,同比增長12.25%。

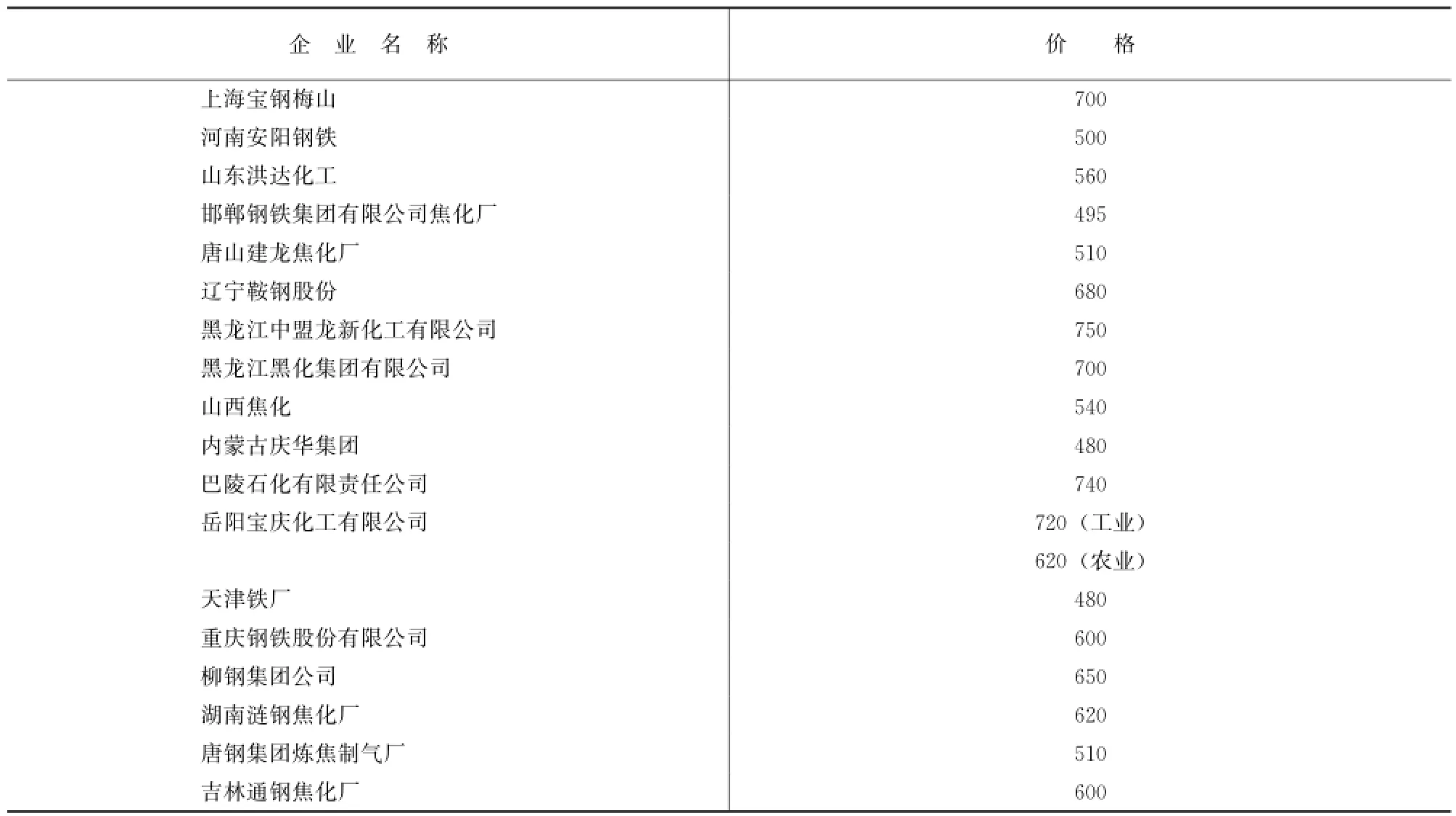

2016年3月30日硫酸銨出廠參考價格(元/噸)

企 業 名 稱 價 格上海寶鋼梅山700河南安陽鋼鐵500山東洪達化工560邯鄲鋼鐵集團有限公司焦化廠495唐山建龍焦化廠510遼寧鞍鋼股份680黑龍江中盟龍新化工有限公司750黑龍江黑化集團有限公司700山西焦化540內蒙古慶華集團480巴陵石化有限責任公司740岳陽寶慶化工有限公司720(工業)620(農業)天津鐵廠480重慶鋼鐵股份有限公司600柳鋼集團公司650湖南漣鋼焦化廠620唐鋼集團煉焦制氣廠510吉林通鋼焦化廠600

本刊點評:

硫酸銨價格漲跌互現

由于市場需求未形成熱點,硫酸銨市場走勢較為平淡,價格漲跌互現,總體表現為低端價格補跌,高端價格回落。3月21日,山西美錦集團1080噸硫酸銨拍賣,起拍價格400元(噸價,下同),成交價格435元,與上次拍賣價格持平。3月21日,河北華豐煤化硫酸銨招標,最終中標價500元,較3月14日價格下調5元。3月21日,河北邯鄲鋼鐵1100噸硫酸銨招標,有效最高價495元,較3月14日價格上調40元。據山西經銷商反映,目前當地硫酸銨出廠成交價大多在440-510元,較前期價格高點下跌幅度超過了50元,市場心態不是太好,價格較為混亂。

2016年3月30日磷銨出廠參考價格

磷酸二銨 (元/噸)

磷酸一銨 (元/噸)

本刊點評:

磷酸一銨市場繼續下行

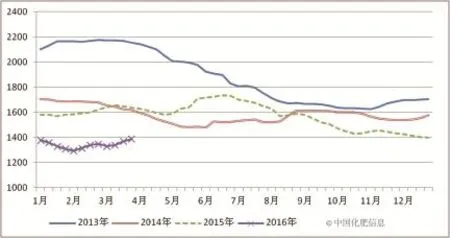

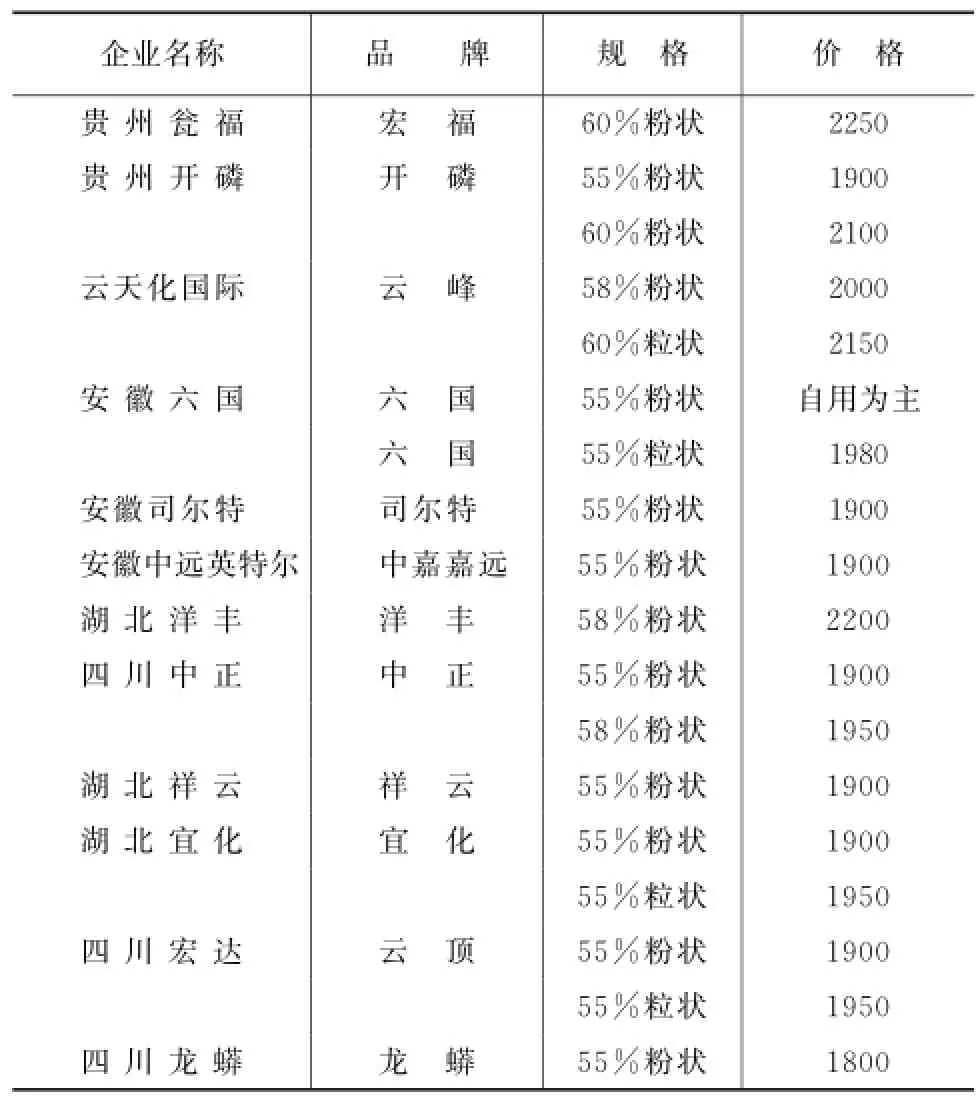

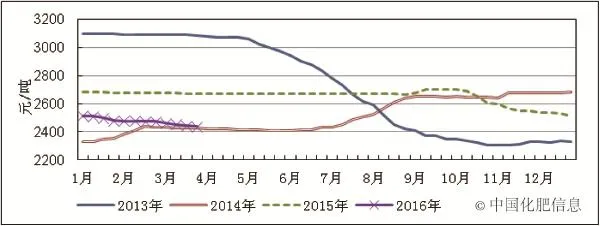

本周磷酸一銨市場低位下行,下游復合肥企業需求減弱,后期準備生產高氮復合肥,對磷源需求繼續下降。粒狀一銨需求尚可,下游摻混肥企業購進增多。部分磷酸一銨企業繼續停產檢修,行業整體開工率小幅下降。55%粉狀磷酸一銨主流出廠報價為1800-1850元/噸,58%粉狀磷酸一銨主流成交價格為1900-1950元/噸,60%粉狀磷酸一銨主流出廠價格為2000元/噸。山東地區下游復合肥企業采購不足,市場整體成交清淡,55%粉狀磷酸一銨主流到站價格為1850-1900元/噸,58%粉狀磷酸一銨主流到站價格2000元/噸左右。出口市場價格繼續低位震蕩,本周巴西采購55%的磷酸一銨價格為300美元/噸CFR。原料硫磺價格繼續走低,成本支撐不力,內需和外需市場均提升無力,預計短期內磷酸一銨回暖無望。

55%粉狀磷酸一銨主流出廠價格走勢圖

2016年3月30日磷銨出廠參考價格

磷酸二銨 (元/噸)

磷酸一銨 (元/噸)

本刊點評:

磷酸二銨市場不溫不火

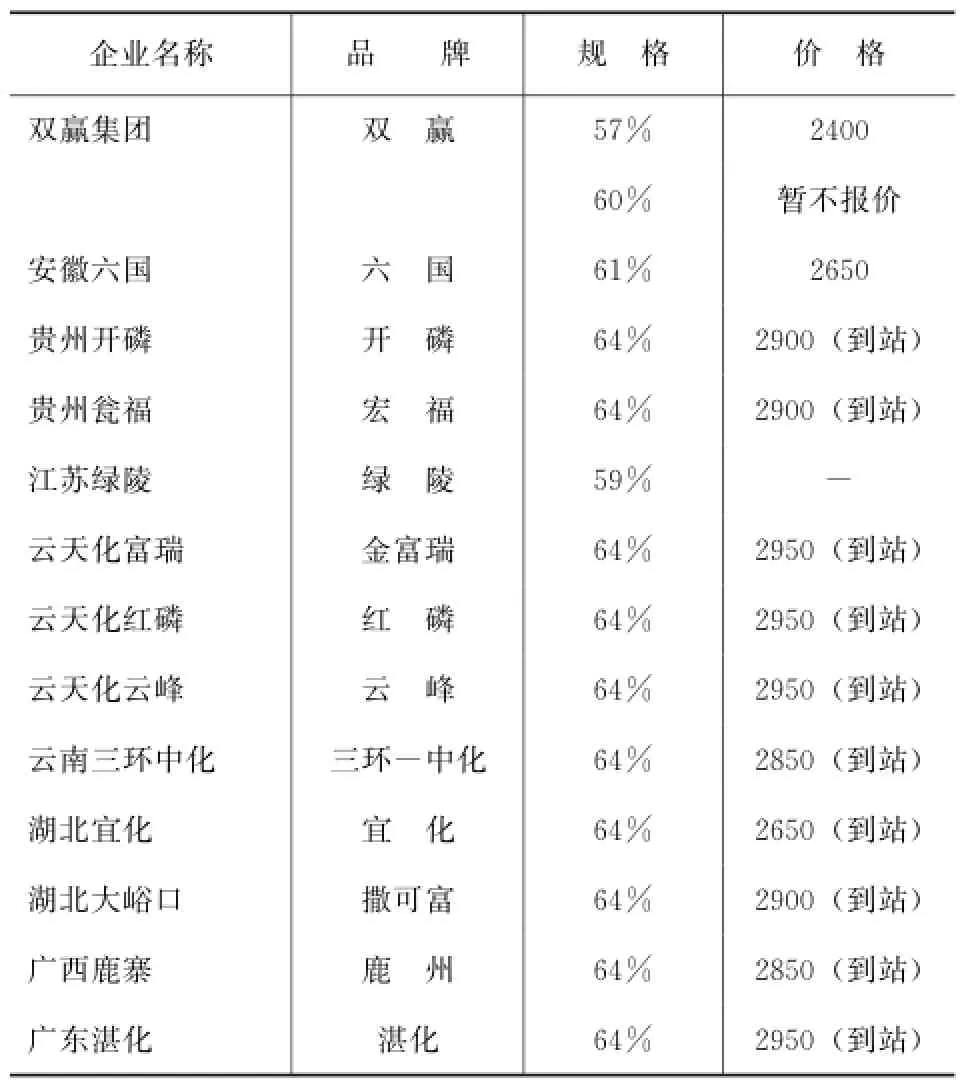

雖然已經迫近春耕備肥收尾階段,但受農業需求不旺的影響,磷酸二銨市場仍不溫不火。貨源主要集中在大經銷商手中,基層經銷商鮮有拿貨,市場價格低位徘徊,后市信心不足。企業待發訂單陸續到貨,新單成交較少,報價維持穩定。57%磷酸二銨主流出廠價格為2205-2300元/噸,60%磷酸二銨主流出廠價格為2400-2450元/噸,64%磷酸二銨主流出廠報價為2350-2450元/噸。東北市場價格暫穩,64%磷酸二銨主流到站暫定價格為2700-2900元/噸,低端到站價格為2450元/噸。國際市場價格仍然偏低,印度補貼政策出臺,新年度磷酸二銨補貼比去年下降51美元/噸,盡管近期有采購打算,但價格仍然較低。本周我國磷酸二銨離岸價格下滑至335-345美元/噸。國內市場需求無利好拉動,國際價格繼續低位,預計短期內磷酸二銨將維持低位運行。

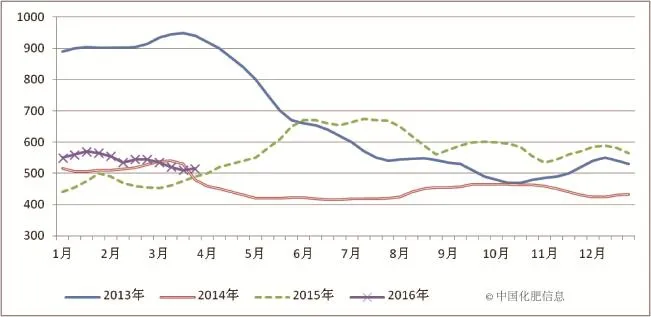

64%磷酸二銨主流出廠價走勢圖

2016年3月30日鉀肥出廠參考價格 (元/噸)

本刊點評:

東北鉀肥采購火爆 整體市場報價暫穩

目前東北鉀肥市場受春季備肥影響,顆粒鉀肥采購火爆,顆粒鉀肥部分市場供應緊張,價格有所走高。其他品種走勢平穩,價格短期可能隨著銷售旺季的到來有所上揚。進口鉀方面,國內產量回升,港口鉀肥庫存仍處高位,港口出貨以消化庫存為主,俄白鉀和顆粒鉀需求較好。目前,俄紅粉價格在1850-1950元/噸,俄白粉價格在2000-2080元/噸。邊貿鉀肥價格較低,目前62%俄白粉價格在1850元/噸左右,60%俄紅粉價格在1750-1800元/噸左右,含增值稅。國產鉀肥方面,目前部分廠家產量溫和提升,低價也拖延了部分企業復產。鹽湖集團各地走貨一般,目前執行新價:60%晶第一到站價2100元/噸,60%粉到站價為2080元/噸。59%晶到站價為2050元/噸,59%粉到站價為2000元/噸,返利政策依舊執行。硫酸鉀市場受需求疲軟影響,企業庫存壓力顯現,價格有所波動,國投羅布泊正常運行,報價有所提高,51%粉狀到站價為2350元/噸,51%顆粒到站價格為2470元/噸,少量放貨。

2016年3月30日復合肥產品出廠參考價格 (元/噸)

本刊點評:

復合肥市場走貨向好

春季需求已過大半,夏季備肥需求臨近,復合肥企業走貨向好,山東、兩湖、兩河地區復合肥需求回暖,企業走貨量緩慢增加,江蘇地區復合肥企業走貨順暢,個別企業已現拿貨緊張狀態。為了后期夏季用肥需求做準備,多數企業以生產夏季肥和吸收訂單為主要工作,整體開工率在88%左右。東北地區復合肥需求量增加明顯,企業走貨加快,同時受原料尿素報價的大幅上漲以及遼寧鲅魚圈港口60%大紅顆粒鉀肥貨緊價揚的影響,東北地區復合肥報價有所抬頭,現已有少數企業上調報價,幅度大約在40-50元 (噸價,下同),上調報價的產品以高氮肥為主。目前國內40%氯基復合肥出廠報價大多在1650-1780元左右,45%Cl(15:15:15)復合肥主流出廠報價在1750-2000元左右;45%S(15:15:15)復合肥主流出廠報價在2050-2250元左右;45%(15:15:15)硝硫基肥主流出廠報價在2700-3000元左右。