5家壽險保費上半年分化明顯 被禁新業務中融人壽最差

2016-08-08 18:31:32鄒子婧

投資者報 2016年29期

鄒子婧

保監會最新公布的數據顯示,保費整體逆市增長,但保費收入分化明顯,小部分險企進入負增長狀態,究竟原因何在

日前保監會最新公布的數據顯示,2016年上半年,76家人身險公司的總規模保費達到了2.3萬億元,同比增長76%。在市場利率下滑的大環境下,人身險保費反其道而行之,增長迅速。

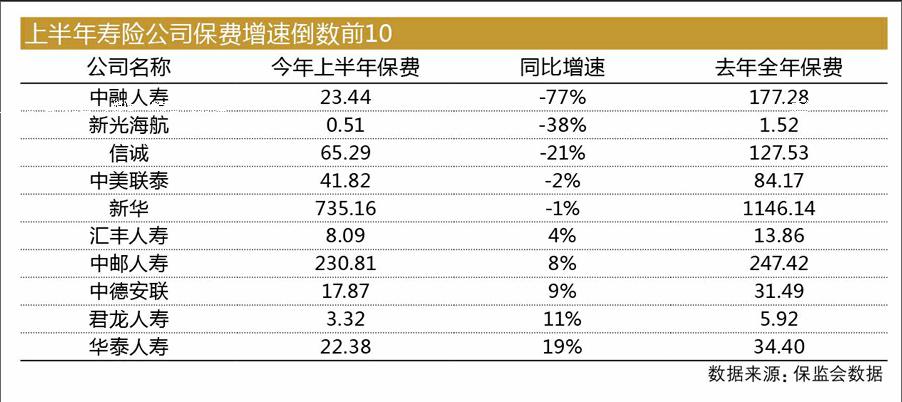

然而,部分險企趕不上這列“高速火車”,反而出現保費下滑的情況。數據顯示,有5家保險公司出現保費負增長,包括中融人壽、新光海航和信誠人壽等。當中,中融人壽首當其沖,下滑幅度近八成。

為何這些公司保費會出現滑坡?公司接下來會做出什么補救措施?記者為此向中融人壽、新光海航和信誠人壽發出采訪,但截至發稿,沒有收到相關回應。

償付不足被禁新業務

中融人壽在今年上半年的規模保費為23.44億元,同比負增長77%,是保費下降幅度最多的壽險公司,最根本的原因在于因償付能力不足,新業務被禁。

保監會的數據顯示,公司償付能力充足率不僅低于監管標準,而且數值為負數,今年一季度末償付能力充足率僅有-18.22%。由此導致中融人壽被暫停開展新業務及增設分支機構,公司業務幾近停擺,這直接影響到公司一季度業績。

中融人壽是一家經營風格激進的公司,主要以依靠銀保渠道拼規模,產品也以分紅險、萬能險為主,因此,得以迅速做大資產端。

中融人壽相關負責人此前回應媒體表示,“導致我公司償付能力不足的最主要原因是公司近年來業務保持高速發展,資產規模的快速擴張對我司的償付能力造成了壓力。”

由于公司根基不穩而發展過快,導致此次暫停新業務對于保費的影響巨大,這說明公司的原保險保費量很小。對此,記者向中融人壽發出采訪提綱,對于保監會對于高現價的限制,未來在產品策略上會有何轉型?或者還是堅持目前的產品策略?遺憾的是均未得到答復。

記者注意到,公司償付能力不足還因為在投資市場上的冒進做法。從去年下半年開始,其頻頻舉牌真視通、天孚通信、鵬輝能源等上市公司,導致賬面浮虧嚴重,嚴重影響了公司的盈利水平和償付能力充足率。

新光海航在今年上半年的規模保費為5100萬元,同比負增長38%,同樣作為一季度末償付能力充足率為負值(-3.91%)的新光海航人壽,當前面對的最大問題也是資金不足。日前,新光海航人壽發布了2015年年報,這也是該公司六年以來首次延緩發布年報,而償付能力嚴重不足即為元兇。報告顯示,新光海航人壽繼續虧損,去年虧損8000多萬元。正因償付能力嚴重不足,新光海航人壽于去年底被迫暫停新業務開展,影響公司業務表現。而長期受償付能力困擾,新光海航人壽近幾年保費規模在同業墊底。

股東矛盾難以調和

然而,上述兩家公司股東面對這個窘迫局面,并沒有達成一致協力自救,反而出現分歧,使得情況更是雪上加霜。

記者查閱2015年年報,中融人壽于2015年四季度啟動增資擴股工作,公司股東清華控股、吉林信托、中潤合創和深圳力元等均表示將繼續注資,這四家股東持股比例合計超過54.6%。然而,還有合計持股為10.2%的三家股東則宣告退出。

其實早在去年,中融人壽曾因為股權轉讓而出現問題。據2015年年報披露,“2015年,公司股東層面出現糾紛,個別股東間接轉讓公司股權,未按保監會規定履行股權轉讓流程,公司治理出現一定風險。”

中融人壽還曾表示,在今年上半年能夠解決償付能力不足的情況,但目前尚未有股東增資的確切消息。

股東不和的局面同樣發生在新光海航身上。早在2012年,新光海航人壽已經啟動了增資計劃,而中方股東海航集團一方面表示要增資,一方面增資卻遲遲未能到位。海航集團內部人士曾對媒體表示,海航萌生退意主要是犯了很多合資險企都有的毛病,即中外股東治理理念不同,與合作方新光人壽志不同道不合,雙方諸多理念存在很大分歧。有行業內相關人士表示,若新光海航再不增資,其償付能力情況必然持續惡化。

退保率飆升的難題

上述保費負增長明顯的公司,還遇到了退保率居高不下的煩憂。近年,不少保險公司推出了所謂一年期、兩年期的高現金價值產品業務,對于客戶而言,購買此類產品在一年期或兩年期后退保無損失,且有收益,因而往往會在一兩年后退保。因此,今年以來監管不斷出臺政策提示滿期給付和退保風險。

保監會數據顯示,信誠人壽在今年上半年的規模保費為65.29億元,同比負增長21%。由于未聯系到上述公司,對于保費下降情況做出說明,記者只能通過公開數據來分析。

保監會的數據顯示,公司的保費下滑主要是由于萬能險和投連險規模下降,同比降幅均超過57%。

這些保險公司還遇到了退保率不斷飆升的難題。記者翻閱年報發現,同類非銀行系合資險企中,信誠人壽的賠付支出同比增幅較高,公司年報數據顯示,2014年賠付額為4.2億元, 2015年賠付額為16億元,增幅約280%,這主要源自滿期給付增加。照這樣的速度,上半年的退保率也會只增不減。信誠人壽公布了最近幾年退保率信息,該數值從2012年的4.41%上升至2015年的6.98%,上升幅度超出58%。保費增速下滑的另一家保險公司——中美聯泰人壽,其賠付支出同比增幅也較高。

所以保險公司并不是穩賺不賠,也有一定的經營風險要承擔。保險有其專業性,賺錢其實不容易。在投資環境日漸復雜的背景下,資金運作能力、風險管理能力不足的公司應謹慎經營。