我國基準利率體系研究

—基于成熟市場的經驗和啟示

2016-08-09 02:33:42曦博士文博士生中國長城資產管理公司博士后工作站中國社會科學院金融研究所博士后流動站中國人民大學經濟學院北京100045

商業經濟研究 2016年13期

■ 章 曦博士 刁 文博士生(1、中國長城資產管理公司博士后工作站 2、中國社會科學院金融研究所博士后流動站 、中國人民大學經濟學院 北京 100045)

?

我國基準利率體系研究

—基于成熟市場的經驗和啟示

■ 章 曦1、2博士 刁 文3博士生(1、中國長城資產管理公司博士后工作站 2、中國社會科學院金融研究所博士后流動站 3、中國人民大學經濟學院 北京 100045)

內容摘要:本文首先比較了美國、英國、日本等成熟市場基準利率體系演進過程和現狀,發現短端基準利率通常在拆借市場形成,其他市場利率也起一定基準作用,中長端基準利率都是同期限國債收益率,然后歸納出成熟市場建立基準利率體系的基本規律。最后,文章在借鑒成熟市場經驗和教訓的基礎上,對建立適合我國國情的基準率體系提出了針對性的政策建議。

關鍵詞:基準利率 上海銀行間同業拆放利率 國債市場 貨幣政策目標

基準利率體系是不同期限起基準作用利率構成的有機整體,是一國金融市場的重要基礎設施。2015年10月23日,中國人民銀行決定下調金融機構人民幣貸款和存款基準利率,同時“對商業銀行和農村合作金融機構等不再設置利率浮動上限”。這標志著存款市場繼拆借、債券、票據和貸款市場后,也最終實現市場化定價,我國利率市場化的“靴子”終于落地。目前,英國、美國、日本等成熟市場都建立了適合本國的、較成熟的基準利率體系。研究這些國家基準利率體系的形成過程,總結成功經驗和教訓,對于我們認識金融市場發展規律,加快建立和完善我國基準利率體系,防范金融改革風險意義重大。

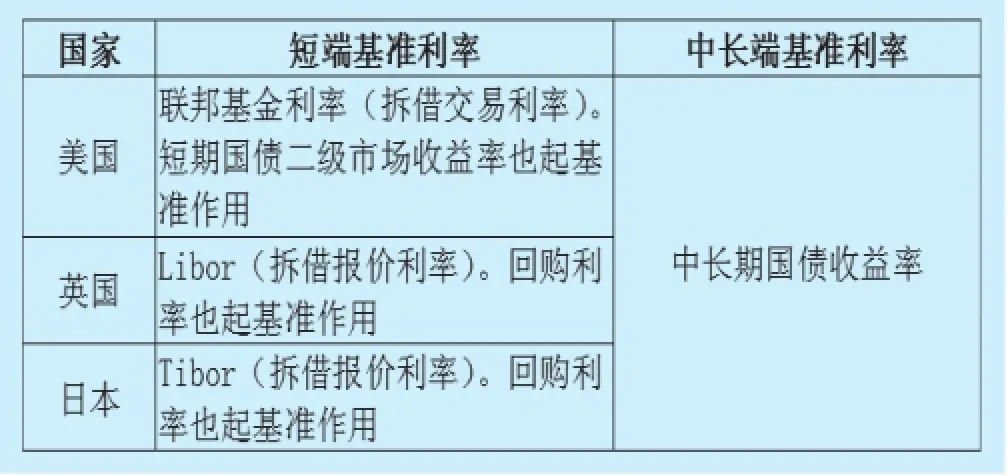

表1 主要成熟市場國家基準利率體系

我國基準利率體系現狀及存在的問題

基準利率體系根據期限長短不同,一年以內的稱為短端基準利率,一年以上的稱為中長端基準利率,其中短端的基準利率又被稱為貨幣市場基準利率。在我國金融實踐中,短端基準利率由幾個主要參考利率共同承擔,中長端基準利率處于事實上的缺失狀態。

現階段,我國貨幣市場起基準作用的利率主要有:Shibor、回購定盤利率、1年期定期存款利率、銀行間同業拆借利率(Chibor)、貸款基礎利率(LPR)、現券收益率等。在不同金融子市場,起基準作用的利率不盡相同。例如根據《中國金融市場發展報告(2014)》,在利率互換市場,主要參考利率是7天回購定盤利率(FR007)和Shibor,分別占比81.1%和18.2%;在浮息債券市場,主要參考利率是1年期定期存款利率和Shibor,分別占比83%和16.4%。其中,2007年1月人民銀行借鑒Libor基本做法,建立的上海銀行間同業拆放利率Shibor,經過多年的建設和培育,已廣泛應用于債券發行、衍生品交易、同業存款、票據業務和理財產品的定價。

由于我國國債市場尚不完善,中長期國債收益率的基準性不足,所以我國中長端基準利率處于事實上的缺失狀態。我國國債分記賬式國債、憑證式國債和儲蓄式國債三種,其中只有記賬式國債能在二級市場流通,基準性不足主要表現在國債二級市場流動性匱乏。從記賬式國債的日均交易量看,2014年記賬式國債日均交易量231億人民幣,同年美國國債日均交易量5054億美元,兩者相差懸殊。從記賬式國債的換手率看,2014年在中央結算公司登記托管的記賬式國債交易,換手率為66.98%,即平均一年被交易不足1次,流動性差。

成熟市場基準利率體系的形成過程

成熟市場起基準作用的核心利率,都曾長期受政府管制。20世紀70年代,這些國家陸續進行利率市場化改革,核心利率逐漸由市場供求決定,真正意義上的基準利率才開始出現。目前,以美國、英國和日本為代表的成熟市場,都建立了相對完善的基準利率體系。研究發現:短端基準利率通常在拆借市場形成,其他市場利率也起一定基準作用;中長端基準利率都是同期限國債收益率,如表1所示。

(一)成熟市場國家短端基準利率形成過程

1.美國貨幣市場基準利率。美國聯邦基金利率(FFR)從無到有,并逐漸成為貨幣市場基準利率和貨幣政策操作目標。傳統的聯邦基金市場出現在1913年,交易方式比較單一,以隔夜放款、“即時可用”的無抵押交易為主。1964年,美聯儲放松對非會員銀行拆放聯邦基金的限制,并在1970年進一步允許非銀行金融機構向聯邦基金市場拆放資金,市場規模不斷擴大。目前,聯邦基金已經有無擔保交易、有擔保交易、回購交易三種交易形式,聯邦基金利率作為貨幣市場基準利率的地位基本確立。美國短期國債收益率也在貨幣市場承擔了一定的基準作用。分析美國貨幣市場利率結構,聯邦基金利率因為是拆借市場隔夜利率,時間過短,且變動比較頻繁,限制了聯邦基金利率作為貨幣市場基準利率的使用范圍。而短期國債收益率由于利率期限比較完整,對聯邦基金利率起到了補充作用。

2.英國貨幣市場基準利率。英國的金融自由化是Libor產生的基礎,Libor最終成為英國貨幣市場基準利率。1984年英國銀行協會(BBA)作為市場成員的代表,與英格蘭銀行等機構共同制定BBA結息率(BBA AIRS),也就是后來的Libor。高峰時全球有大約550萬億-900萬億規模的金融資產與Libor掛鉤。英國債券回購市場利率,同時也承擔基準作用。1996年,英格蘭銀行開始對政府金邊債券進行回購操作,并將債券回購利率和拆借利率共同作為貨幣政策操作目標。1997年英國財政部成立專職負責國債發行的債務管理辦公室(DMO)后,英國國債回購市場發展迅速。為反映金融市場的這種變化,BBA仿照Libor的設計方法,在1999年5月開始公布回購市場基準利率BBA Repo,作為貨幣市場基準利率Libor的補充。

3.日本貨幣市場基準利率。日本貨幣市場相比其他成熟市場,初期管制較多、利率市場化改革持續時間較長,貨幣市場基準利率Tibor出現也相對較晚。日本利率市場化改革,從1977年4月開始到1994年10月結束,持續17年。改革以前,日本銀行間同業拆借利率是基于拆出方和拆入方協商達成的統一利率,適用于全體交易參加者,市場化程度相對較高,并且在1978年4月率先實現市場化。1995年日本中央銀行即日本銀行,開始公布東京同業拆借利率日元Tibor,1998年開始公布歐洲日元Tibor。此外,利率市場化后日本銀行始終將同業拆借利率作為貨幣政策操作目標,最終Tibor成為貨幣市場基準利率。日本債券回購市場形成的回購利率,也發揮一定的基準作用。日本政府短期債務(FB)市場和短期國債(TB)市場,相比于拆借市場出現較晚,但自20世紀80年代發展迅速。由于FB和TB信用高、風險小、流動性大,逐漸成為日本銀行公開市場操作的主要工具。

(二)成熟市場中長端基準利率形成過程

在成熟市場,中長端基準利率都是各自國家中長期國債收益率,這主要有兩方面的原因:一是拆借和回購市場交易主要集中在短期,1年以上長期限交易匱乏,由此產生的利率水平并不可靠;二是成熟市場國家國債市場不僅規模龐大,而且交易活躍,利率市場化程度高。發行國債起先都是為各國中央政府籌措資金,后來隨著國債利率的放開,市場規模的擴大,國債收益率逐漸有了基準的職能。

20世紀30年代經濟危機以后,國債成為美國政府重要的融資手段。根據SIFMA的數據,從國債規模看,1933年美國國債余額394億美元,2014年國債余額已經達到12.5萬億美元,占當年美國GDP的65%;從國債交易活躍度看,2014年美國國債日均交易量5054億美元,約占債券市場日均交易總量的69.2%。在英國,政府通過不斷改進國債發行方式,提高國債利率的基準性。1997年,英國財政部開始承擔國債發行和現金管理職責,成立英國債務管理辦公室,并重點建立了兩項制度:一是確立了以金邊債券做市商(GEMMS)為核心的交易商制度;二是加強關鍵期限國債的發行,構建一個大的債券發行基準點(Large Benchmark Issues)。前者極大地提高了國債市場活躍程度和流動性,后者通過有意識地相對減少國債品種,增加關鍵期限國債發行數量,完善了關鍵年限的收益率曲線。在日本,政府對國債市場采取漸進式改革,表現為市場總量持續增加、流動性逐漸提高、種類不斷豐富。據統計,1975-1985年,日本國債余額增加了29倍,占GNP的比重也從9.8%上升到71.9%。早期日本國債市場只有建設國債、赤字國債和借換債,后來逐漸出現一些新形式國債,如貼現國債(1977年)、中期國債(1978年)、變動利率超長期國債(1983年)、2個月短期國債(1986年)等。

成熟市場建立基準利率體系的經驗和啟示

成熟市場通常形成較早、參與機構眾多、利率市場化程度高。1913年美國傳統聯邦基金市場就已經出現,之后政府不斷通過放松市場準入標準和增加參與機構數量,提高聯邦基金市場的代表性。日本同業拆借市場利率,在利率市場化改革前,已經由市場成員協商決定,并率先實現自由化。英國拆借市場的發展,則得益于英國早期確立的國際金融中心地位。從成熟市場的歷史可以發現:金融子市場越早實現自由化,該市場的利率越容易成為貨幣市場基準利率。這說明,金融領域定價和實務有比較強的“路徑依賴”,一方面新的基準利率被金融機構接受需要一個過程,另一方面中央銀行貨幣政策操作目標的轉變也需要一個過程,且這兩個過程都比較漫長。

(一)中長端基準利率在國債市場形成

成熟市場國家國債市場規模大、交易活躍、市場化程度較高,國債收益率最接近無風險利率。隨著現代國家財政從“平衡財政”轉向“功能財政”,各國國債余額不斷攀升。政府為降低融資成本,增加國債吸引力,不斷豐富國債品種和交易方式,同時有意識地增強國債市場流動性和二級市場的價格發現能力。國債作為具有最高信用等級的債券,其收益通常被視為無風險利率而成為其他金融資產的定價基準,國債收益率曲線被成為“金融市場的基石”。此外,成熟市場國家國債發行部門通常是各國財政部或專職機構,比如英國的國債發行部門是債務管理辦公室,債務管理辦公室對國債發行數量、發行期限和頻率都有比較科學的規劃。

(二)建立基準利率體系需充分發揮市場作用和政府作用

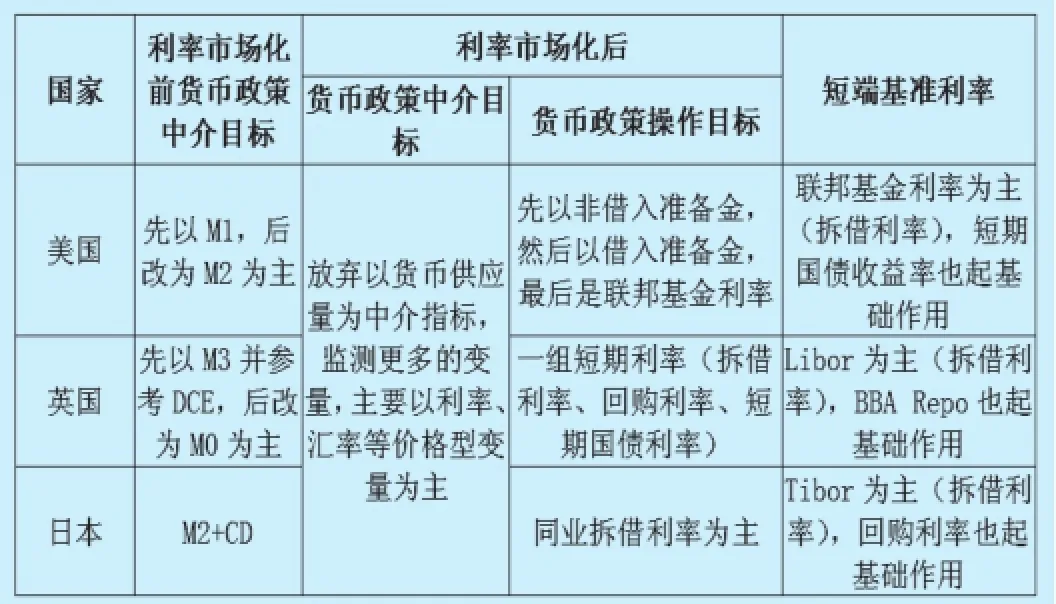

表2 成熟市場利率市場化前后貨幣政策傳導機制

金融交易和金融產品定價過程中對基準利率的選擇,本質上是金融機構自主選擇的結果,市場中基準利率體系的形成必然建立在市場作用逐漸發揮的基礎上。政府作用體現在決定本國拆借市場和國債市場的改革進度。在拆借市場,成熟市場通過主動降低拆借市場進入門檻,減少對拆借利率的管制,創新拆借市場交易方式,將拆借利率作為央行貨幣政策操作目標等手段,提高拆借市場利率的基準性。在國債市場,成熟市場通過主動豐富國債品種,加強關鍵期限國債發行,提高國債交易活躍性和流動性等手段,使國債收益率作為中長端利率基準的地位逐漸得以確立。

(三)建立功能完善的國債市場至關重要

利率市場化增強了對固定收益市場價格信號的需求,國債是固定收益市場的主要品種,也是最接近無風險收益的品種。國債市場的重要作用既體現在形成中長端基準利率,又體現在補充和支持短端基準利率。比如,在美國聯邦基金利率因為是隔夜利率,時間過短,短期國債收益率成為聯邦基金利率的重要補充,共同在貨幣市場發揮基準作用。此外,國債是債券回購市場的主要標的,為短端基準利率提供支持。國債市場規模的擴大、流動性的增強,可以為債券回購市場提供充足的回購標的。債券回購行為本質上是有擔保的資金融通,通過對擔保品的“折合”,債券回購利率成為近似無風險收益率,所以可以在貨幣市場上發揮基準作用。

(四)短端利率基準成為貨幣政策操作目標

貨幣政策傳導機制包括:政策工具—操作目標—中間目標—最終目標。操作目標可以認為是較短期的中間目標。成熟市場利率市場化,都伴隨著各國中央銀行貨幣政策從數量型調控向價格型調控的轉型。具體表現為,貨幣中間目標從貨幣供應量變成價格變量;短端基準利率成為貨幣政策操作目標,如表2所示。比如,當前美國的貨幣操作目標是聯邦基金利率,英國的貨幣操作目標是包括拆借利率、回購利率、短期國債利率的一組利率,日本的貨幣操作目標以同業拆借利率為主。

我國建立基準利率體系的思考

結合我國當前金融改革實際,本文認為建立我國基準利率體系,應繼續秉持“鼓勵創新與防范風險”并重的市場發展理念,充分借鑒成熟市場建立基準利率體系的經驗和教訓,建議從以下四方面著手:

第一,著力優化國債市場,提高市場價格發現能力。一方面,加強關鍵期限國債的發行和續發行。借鑒英國在債務總量一定的情況下適當減少國債品種,增加關鍵期限國債發行額。國債是政府對國債購買者的負債,新興市場國家債務規模通常小于成熟市場國家,所以更有必要重點增加關鍵期限國債發行額。續發行制度作為國際上成熟的債券發行方式,在減少國債碎片化、提高國債市場流動性、形成規范有序的到期結構等方面顯示出良好效果。另一方面,不斷創新國債品種和國債衍生品。在目前國債期貨的基礎上,繼續創新國債金融衍生產品,加快豐富國債市場交易方式。

第二,進一步完善Shibor作為貨幣市場基準利率。本文認為選擇Shibor最終作為我國貨幣市場基準利率的優勢最明顯。原因如下:首先,國際經驗表明貨幣市場基準利率最終都在拆借市場形成,而且我國同業拆借利率市場化改革較早,拆借利率更容易被市場接受;其次,近幾年我國同業拆借市場發展迅速,市場參與機構數量不斷增加,拆借市場和其他貨幣子市場的聯系日趨緊密;再次,Libor和Tibor過去的成功經驗說明,用報價利率作為貨幣市場基準利率是可行的;最后,Shibor自建立之初就充分借鑒和吸取了Libor等國際主要基準利率的經驗和教訓,注重引導報價行建立較為完善的內部管理制度和報價程序,并對其報價行為進行監督和考核,可以避免Libor的部分缺陷。

第三,在短期加快多種起基準作用利率的建設。成熟市場國家利率市場化過程往往伴隨著本國銀行業危機,短端利率基準確立時間較晚,在一定程度上加重了危機程度。在這種情況下,率先建立我國主要金融子市場的參考利率,一方面是防范金融風險的需要,另一方面也有利于最終基準利率的盡快完善。例如,目前人民銀行建立的貸款基礎利率(LPR)就屬于貸款市場上的重要參考利率,LPR在報價行自主報出的各自貸款利率基礎上加權平均得到。因為報價行的報價會參考同期限Shibor利率,所以貸款基礎利率在降低存貸款市場風險的同時,也夯實了Shibor的基準性。

第四,建立基準利率體系的全過程,必須伴隨中央銀行貨幣政策調控方式的轉型。成熟市場經驗表明,隨著管制利率向市場化利率的轉變,中央銀行貨幣政策相應地需要從數量型調控向價格型調控轉變。中央銀行必須有清晰的貨幣政策中間目標和操作目標,并且貨幣政策操作目標通常包括貨幣市場基準利率。根據我國金融市場現狀,本文建議繼續將利率、匯率等價格型變量作為貨幣政策中間目標;從短期看,應將多個起基準作用的貨幣市場利率作為貨幣政策操作目標;從長期看,應將回購利率和Shibor作為貨幣政策操作目標。

參考文獻:

1.Bernanke,S.and J. Boivin. Monetary Policy in a Data- Rich Environment,Journal of Monetary Economics,2003(50)

2.Iacoviello,M.House Prices,Borrowing Constraints and Monetary Policy in the Business Cycle, American Economic Review,2005(95)

3.李保林,楊長漢.我國貨幣市場基準利率評價.中央財經大學學報,2014 (12)

4.張曉慧.全面提升Shibor貨幣市場基準利率地位.中國金融,2013(16)

5.中國人民銀行上海總部.中國金融市場發展報告(2014).中國金融出版社,2015

6.吳瑋.聯邦基金利率發展經驗及對Shibor推廣的啟示(上).中國貨幣市場,2007a(8)

7.吳瑋.聯邦基金利率發展經驗及對Shibor推廣的啟示(下).中國貨幣市場,2007b(9)

8.孫國鋒.英國政府債券市場的管理體系和做市商制度.環球金融,2000(5)

9.人民銀行金融研究所課題組.戰后西方國家貨幣政策目標比較.金融研究,1997a(6)

10.人民銀行金融研究所課題組.戰后西方國家貨幣政策目標比較(續).金融研究,1997b(7)

11.張健華等.利率市場化的全球經驗.機械工業出版社,2013

12.郭強,李向前,付志剛.貨幣政策工具與貨幣市場基準利率——基于中國的實證研究.南開經濟研究,2015(1)

13.段端,朱微亮.基準利率的相機抉擇.中國金融,2014(12)

基金項目:▲本文是國家自然科學基金(項目批準號:71571046)的階段性成果

中圖分類號:◆F831

文獻標識碼:A

作者簡介:

章曦(1985-),男,江西南昌人,單位為中國長城資產管理公司博士后工作站,中國社會科學院金融研究所博士后流動站。主要研究方向:中國金融體制改革理論與實務研究。

刁文(1986-),男,山東濟寧人,中國人民大學經濟學院博士研究生。主要研究方向:國際金融史和金融深化理論研究。