上市公司說話算數嗎?

2016-08-10 13:38:10凱夫

英才 2016年8期

關鍵詞:業績

凱夫

業績承諾虛高無法兌現,相關方損失的是商譽,投資人損失的卻是真金白銀。

6月末監管風暴終于刮向了關于并購重組的業績承諾。市場傳言證監會已啟動對并購重組未實現業績承諾公司的抽查工作。據了解,證監會將從會計師事務所陸續抽調近千人手,針對目前在會全部的并購重組項目進行復核,尤其是商譽較大的輕資產類公司,首輪被抽查的19家并購重組項目已被確定。

超兩成業績承諾“放衛星”

對于業績承諾的監管要求,根據《上市公司重大資產重組管理辦法》規定,應區分不同的交易對手來決定:對于大股東關聯并購,政策要求是應當簽訂業績承諾補償協議;而對于第三方并購,則是自愿簽訂。因此從政策看,對于并購重組,業績承諾及補償方案并不是強制性要求。

但在內生增長乏力、行業競爭日趨激烈的背景下,為了高效率的通過證監會審核,以及實現市值快速增長,業績承諾幾乎成為上市公司并購重組方案的標配。而隨著上市公司重組數量不斷增加,承諾業績也屢創新高。

業績承諾過往在并購重組方案中起著重要的信用背書作用,其一定程度上代表了對被并購公司成長性的信心,可以使得被并購公司獲得更高的溢價。但業績承諾畢竟是對未來盈利的預期,存在無法兌現的可能性。甚至一些上市公司并購重組中為了獲得高估值,存在業績承諾虛高等問題,當初的“豪言壯語”在承諾到期時變成了“美麗陷阱”,相關方損失的是商譽,投資人損失的卻是真金白銀。

據不完全統計,2015年A股市場涉及業績承諾的上市公司共527家,從年報披露看,共有107家發生業績承諾不達標事件,占比20.3%。業績未達標則涉及到補償,而各家的補償機制各有不同,主要分為相關責任方股份回購注銷、現金補足,以及向其他股東追送股份。

在這些并購標的2015年業績承諾未完成的公司中,完成率不足50%的上市公司占業績不達標上市公司總數的37.4%;完成率不到10%的占業績不達標總數的21.5%。值得一提的是,未達標公司中還包括不少當年虧損公司。

對中小投資者傷害更深的是,*ST宇順、山東地礦等14家上市公司,不但承諾業績未能實現,相關責任方還想辦法修改補償條款,甚至拒不履行補償。

但以上嚴重失信的行為或將得到遏制。6月17日證監會發布的《關于上市公司業績補償承諾的相關問題與解答》,明確規定了不得隨意進行業績承諾及補償方案的變更。

承諾不達標都是誰

2015年A股市場中涉及業績承諾事件的上市公司527家,占總體上市公司的18.52%。從板塊分布上看,主板214家,在主板公司中占比13%;中小板和創業板各165、148家,在各自板塊中分別占比21%、29%。

另外民營企業是業績承諾事件的主體,共有417家,占比高達79%;國企110家,占比21%;說明民營企業需要更多的信用背書才能得到市場的認可。

從大股東持股比例看,有業績承諾的上市公司大股東持股基本在50%以下。其中持股區間在10%-20%、20%-30%及30%-40%的,分別占比20%、29%及24%;大股東持股50%以下的上市公司占有業績承諾事件的上市公司比例高達91%。

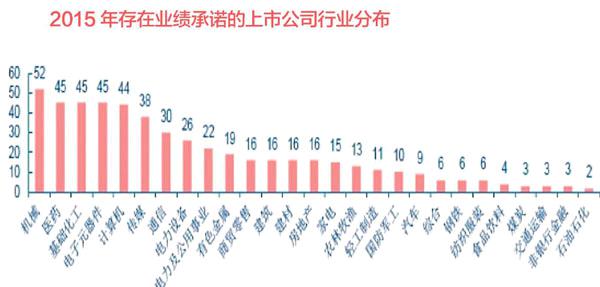

從行業分布情況,機械、醫藥、電子及TMT行業占比高。其中機械行業有52家公司存在業績承諾事件,以10%的占比居于榜首;醫藥、基礎化工、電子行業的占比也相對較高,均有45家公司存在業績承諾事件,分別占比9%。

再來看業績承諾不達標的上市公司是如何分布的。107家2015年業績承諾不達標的上市公司中,主板42家,中小板38家,創業板27家,板塊間占比差異不大。

從行業看,鋼鐵、農林牧漁、有色金屬及建材行業不達標現象較嚴重。就占比而言,鋼鐵、農林牧漁及有色金屬行業的業績承諾不達標公司占比較高。就絕對家數而言,機械、醫藥、基礎化工、電子元器件行業的公司相對較多。可以看出傳統周期性行業,受近年宏觀經濟波動影響,業績承諾不達標發生概率更高。

展望未來,隨著投資者情緒的變化,市場關注重點已從前幾年公司能否通過并購實現外延式發展、并購活動能否順利完成,轉到了并購時的業績承諾能否兌現上。預計未來三年既是業績承諾的密集兌現期,更是并購邏輯的業績證偽期。

從行業板塊角度判斷,雖然市場對TMT、影視等新興行業的高估值并購十分關心,但2015年業績承諾未達標事件的數據顯示,傳統行業反而是業績承諾不達標事件的重災區。因此在宏觀經濟低迷的情況下,鋼鐵、建材等傳統行業在未來兩年業績承諾繼續不達標的風險較大。

對具體時間的預判,考慮到宏觀經濟整體增速放緩,部分行業進入景氣周期下行階段,2016-2017年可能會有大量業績承諾不達標事件爆發,且不達標程度可能會進一步加大,因此投資者應特別規避業績不達標上市公司的風險。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25