民營銀行融資模式違約風險分析及對策研究

2016-08-12 15:39:48李靜翠

會計之友 2016年16期

李靜翠

【摘 要】 目前,我國中小企業的數量占注冊企業數量的比例高達99%,不管是對經濟還是就業都發揮著巨大的作用。但是,我國的中小企業多為家族企業,平均壽命遠遠低于歐美國家,融資難是一重大原因,為了更好地解決這一難題,民營銀行應運而生,但我國的民營銀行還處于試點階段,業務尚不成熟,文章試圖將民營銀行與供應鏈金融相結合,以融通倉融資模式為研究對象,通過建立民營銀行和中小企業之間的演化博弈模型分析其存在的違約風險,并針對性地提出建議。

【關鍵詞】 民營銀行; 融通倉; 違約風險

【中圖分類號】 F830.3 【文獻標識碼】 A 【文章編號】 1004-5937(2016)16-0089-03

一直以來,我國中小企業的發展都比較迅速,其數量占注冊企業數量的比例超過98%,為就業、新產品和專利發明、財政收入等作出了巨大貢獻。然而,資料顯示,我國中小企業的平均壽命只有3.7年,而日本和歐洲中小企業的平均壽命高達我國的3倍以上。我國中小企業發展得很快,卻走不長久,融資難是其一重大因素。目前,國企依舊是我國各大商業銀行的主要服務對象,中小企業一直處于有融資需求而無資金供應的狀態,于是民營銀行應運而生,為解決中小企業融資難的問題雪中送炭。盡管如此,我國中小企業仍缺乏對自身的有效整合,中小企業抵押物或者現金流不足使其無法達到商業銀行發放貸款的標準,民營銀行一旦發放貸款,就給自身帶來了巨大的風險,供應鏈金融業務正是銀行業應對此風險的重要手段,但是,就供應鏈金融而言,其各主體也面臨著種種風險,其中以中小企業的違約風險最為突出。本文以融通倉融資模式為例,研究中小企業對民營銀行的違約風險,以期為中小企業融資難問題以及民營銀行供應鏈金融業務的健康發展提出建議。

一、民營銀行融通倉融資模式

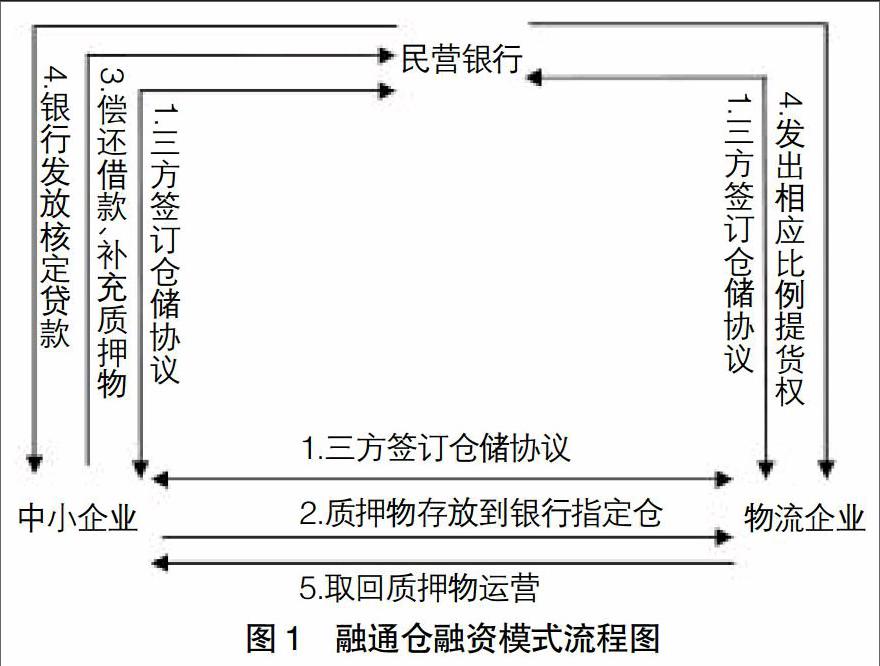

這種模式的參與主體有民營銀行、中小企業和物流企業,與供應鏈金融融資模式中的保兌倉融資模式相比,缺少了核心企業,這正凸顯了民營銀行的作用,在這一模式下,民營銀行對中小企業所處供應鏈的綜合運作情況進行調查,并且還要考察該企業的經營是否穩定,與供應鏈上的企業有沒有長期合作關系。該種模式下,中小企業的質押物是符合民營銀行質押標準的存貨,這些存貨再由民營銀行認可的物流企業負責管理和監督,但是,在這一模式下,存貨的物權并沒有改變,銀行授權于物流企業,物流企業根據銀行發出的相應比例的提貨權向中小企業發放貨物。民營銀行融通倉融資模式融資流程如圖1所示。

二、融通倉融資模式下中小企業對民營銀行違約風險分析

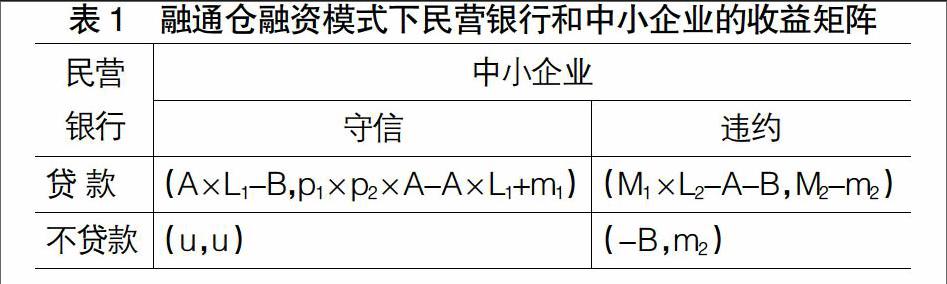

為了便于模型的構建以及計算,假設如下:(1)博弈主體:民營銀行和中小企業。(2)行為策略。民營銀行有“貸款”和“不貸款”兩種策略,中小企業有“守信”和“違約”兩種選擇,“守信”就是項目成功,中小企業按約還款;“違約”就是項目失敗,中小企業即無力還款。(3)博弈初期,(x,1-x)和(y,1-y)分別是民營銀行選擇(貸款,不貸款)和中小企業選擇(守信,違約)的比例。在實踐中,這兩者之間是長期循環博弈,其長期博弈收益矩陣如表1所示。

表中:A表示民營銀行發放給中小企業的貸款額;B表示民營銀行對中小企業的調查和監督成本;L1表示民營銀行向中小企業提供貸款所收取的利息;p1表示項目成功的概率;p2表示中小企業投資某個項目成功所獲得的收益;L2表示抵押物存放一定時間后的折現系數;M1表示被抵押的存貨的初始價值;M2表示中小企業投資失敗后的殘余價值。

民營銀行和中小企業是兩個大規模的群體,是有限理性的,有時候會進行主觀判斷。它們之間是不對稱的兩個群體,它們的決策不是同時作出的,是在長期的博弈過程中逐步調整自己的策略,這在本質上是一個動態的過程。因此,為了更加生動地描述融通倉融資模式下的中小企業違約風險,本文同樣利用演化博弈模型,對民營銀行和中小企業的復制動態進行分析,了解中小企業這個群體選擇違約策略的比例變化趨勢,研究中小企業和民營銀行策略相互影響的過程。

(一)模型構建

首先對于演化博弈模型的建立,本文添加博弈主體為有限理性的假設,然后討論博弈雙方的選擇策略,對博弈雙方各自的兩種策略假設為p和1-p,各博弈主體關于選擇某一種策略的動態變化速度可以用公式1表示:

dp/dt=p×(Ui1-Ui)(i=a,b) 公式(1)

在這一博弈過程中,不管是哪個主體,都有兩種策略選擇,假設為策略1和策略2,i選取a時,民營銀行的選擇貸款和不貸款的期望得益分別為Ua1和Ua2,i選取b時,中小企業的選擇守信和違約的期望得益分別為Ub1和Ub2,博弈主體各自的平均得益用Ui表示,Ui1-Ui用來表示在博弈過程中,某一博弈主體進行某種選擇時,他所希望的得益比他的博弈群體平均得益大的幅度。

(二)民營銀行和中小企業之間的利益均衡分析

以上文中的假設和民營銀行與中小企業的得益矩陣,求得民營銀行(貸款,不貸款)的期望得益(Ua1,Ua2)和群體平均得益Ua分別為:

Ua1=y×(A×L1-B)+(1-y)×(M1×L2-A-B)

Ua2=y×0+(1-y)×(-B)

Ua=x×Ua1+(1-x)×Ua2

=x×(y×A×L1+M1×L2-A-B-M1×L2×y+A×y)+(1-x)×(1-y)×(-B)

中小企業(守信,違約)的期望得益(Ub1,Ub2)和群體平均得益Ub分別為:

Ub1=x×(p1×p2×A-A×L1+m1)+(1-x)×0

Ub2=x×(M2-m2)+(1-x)×(-m2)

Ub=y×Ub1+(1-y)×Ub2

=x×y×(p1×p2×A-A×L1+m1)+(1-x)×(x×M2-m2)

通過對民營銀行和中小企業的復制動態進行分析,用于兩個位置博弈的博弈方群體,根據公式(1),得到民營銀行的復制動態方程為:

dx/dt=x×(Ua1-Ua)

=x×(1-x)×(y×A×A×L1-B×y-M1×L2×y+A×y+M1×L2-A)

中小企業的復制動態方程為:

dy/dt=y×(Ub1-Ub)

=y×(1-y)×(p1×p2×A×x-A×L1×x+m1×x-M2×x+m2)

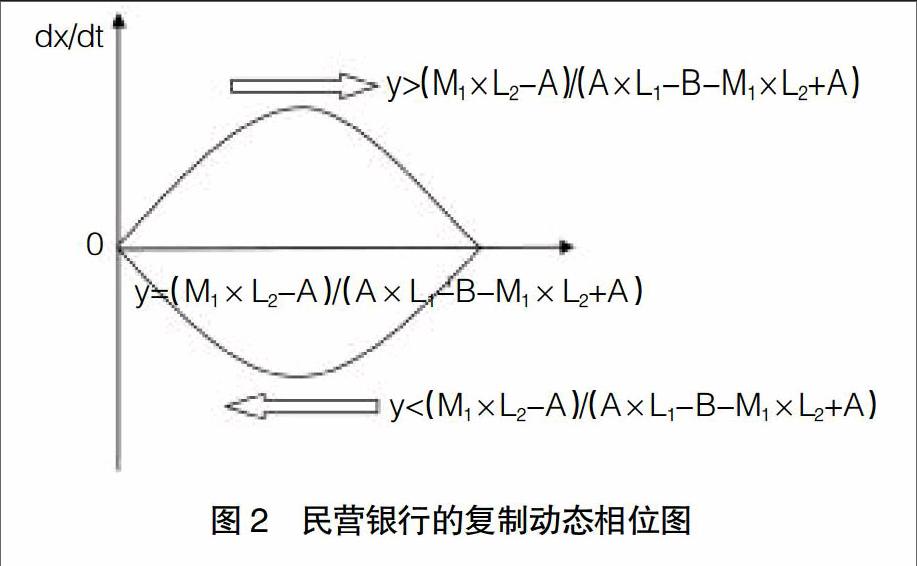

從民營銀行的復制動態方程,可以發現:

1.當y=(M1×L2-A)/(A×L1-B-M1×L2+A)時,dx/dt恒等于0,這表示在這種狀況下,所有x水平都是穩定狀態;

2.當y≠(M1×L2-A)/(A×L1-B-M1×L2+A)時,x的兩個穩定狀態是1和0;根據進化穩定策略,對于民營銀行這個博弈群體,當y>(M1×L2-A)/(A×L1-B-M1×L2+A)時,其穩定狀態是1;當y<(M1×L2-A)/(A×L1-B-M1×L2+A)時。其穩定狀態是0,這就是說,x會隨著y的變化而有所不同,中小企業選擇的改變影響著民營銀行的選擇。x向1接近是本文研究的目的,只有這樣,才有可能實現(貸款,守信),中小企業融資難的問題才可能得到有效的解決。圖2給出了x的動態趨勢及穩定性。

從中小企業的復制動態方程中,可以發現,當x=m2/(p1×p2×A-A×L1+m1-M2)時,dx/dt恒等于0,所有的y都是穩定狀態;反之,其穩定狀態是0和1,當x>m2/(p1×p2×A-A×L1+m1-M2),其穩定狀態是1,x 為了進行更加全面的分析,本文在一個平面坐標圖里使民營銀行和中小企業這兩個博弈群體的策略比例的變化復制動態的關系得以體現,首先,將一個坐標平面劃分為四個區域,從左上順時針用A、B、C、D來表示(見圖4),通過該相位圖,可以發現: A區域中,當x B區域中,當x>m2/(p1×p2×A-A×L1+m1-M2)時,進化穩定策略是y=1,所以箭頭方向朝上;當y>(M1×L2-A)/(A×L1-B-M1×L2+A)時,進化穩定策略是x=1,所以箭頭方向朝右,慢慢向(1,1)接近。 C區域中,當x>m2/(p1×p2×A-A×L1+m1-M2)時,進化穩定策略是y=1,所以箭頭方向朝上;當y<(M1×L2-A)/(A×L1-B-M1×L2+A)時,進化穩定策略是x=1,所以箭頭方向朝左。 D區域中,當x 圖3這一相位圖顯示:這一博弈的進化穩定策略有:(0,0)和(1,1)以及m2/(p1×p2×A-A×L1+m1-M2),(M1×L2-A)/(A×L1-B-M1×L2+A)是這一博弈的進化穩定策略,即如果中小企業守信,民營銀行傾向于選擇貸款;而當中小企業違約時,也許會有很小比例的民營銀行會選擇貸款。最初,這個比例是很小的,在利益驅動以及體制越來越完善的條件下,最終選擇“貸款”的民營銀行會占較大比例,當選擇民營銀行時,中小企業會逐步向守信的策略轉化,這也是研究所希望達到的目的。 三、建議 在我國,中小企業的發展關系著國民經濟的增長、就業的增加以及社會的穩定,但是我國的中小企業平均壽命較短,對經濟的持續貢獻力不強,融資難是造成這一結果的重要原因之一。為了解決這一問題,商業銀行開始發展供應鏈金融業務,但是這并不能從根本上解決這一問題,商業銀行的客戶仍以大型企業為主,另外,民間資本卻沒有合法的途徑來為中小企業融資,因此,民營銀行存在其組建的必要性。目前,我國已經組建了試點民營銀行,但是其業務存在較大局限,加之數量較少,無法有效地解決中小企業融資難的問題。筆者認為將民營銀行和供應鏈金融相結合,是利于中小企業融資更好的途徑。要想使民營銀行供應鏈金融更好地為中小企業服務,就必須使其風險能夠得到有效的控制。由于篇幅有限,本文僅以民營銀行供應鏈金融融資業務中融通倉融資模式為例,建立民營銀行和中小企業之間的演化博弈模型,分析其中存在的違約風險,從而有針對性地提出建議。 (一)規范協議約定 在融通倉融資模式下,三方簽訂倉儲協議有利于防范中小企業的違約風險,但是,市場條件是不斷變化的,過時的倉儲協議可能不適應供應鏈金融的發展,各方應根據實際的市場條件來定期調整倉儲協議,使其更規范、更科學、更靈活,適用性更強。只有這樣,才能使各方的利益都得到保障,從而降低中小企業違約的風險。 (二)建立信任制度 通過模型分析可以看出,當中小企業守信而獲得的信譽收益與違約所造成的信譽損失都特別小時,雖然中小企業可以忽略違約下的一點損失,但是隨著時間的推移,這個損失會越來越大,這樣,中小企業還是會越來越傾向于選擇守信策略。因此,建立信任制度,加強對中小企業守信策略下所獲信譽收益和違約情況下信譽損失的控制,有利于控制中小企業違約的風險。 (三)完善存款保險制度,加強立法 我國《存款保險條例》于2015年5月1日開始實施,這為民營銀行的發展提供了一個很好的條件,有利于保障存款者的利益,使民營銀行能夠有效地吸收民間資本。但是,我國的存款保險制度處于起步階段,是不是能夠很好地適應銀行業的發展還是一個未知數,因此,要在實施存款保險制度的過程中,根據其與銀行業發展的適應情況,不斷完善,降低銀行的退出風險。另外,加強立法,使民營銀行得到法律上的支持,使民營銀行供應鏈金融能夠更好地為中小企業服務。 (四)加強宣傳教育,提高中小企業素質 行業道德以及素質的缺失是中小企業違約現象存在的原因之一。因為要通過公益性的企業講座等方式加強對中小企業的宣傳教育,從而樹立良好的企業形象,這樣有利于中小企業提高其融資額,推動其選擇守信策略,避免中小企業的違約風險,從而壯大供應鏈金融。 【參考文獻】 [1] 竇亞芹,何瑞祥,俞倩文.基于供應鏈金融運作的中小企業融資能力提升研究[J].中國證券期貨,2013(1):200-202. [2] 楊海平,馮敏,喬璐.基于銀行視角的供應鏈金融小微企業信用評價體系研究[J].華北金融,2012(5):36-38. [3] 王冀寧,繆秋蓮.食品安全中企業和消費者的演化博弈均衡及對策分析[J].南京工業大學學報(社會科學版),2013,12(3):49-53.