中國鉛鋅產業格局及“十三五”發展展望

2016-08-16 03:36:26李躍新

銅業工程 2016年3期

張 念,李躍新

(1.有色金屬技術經濟研究院,北京 100080;2.江西銅業鉛鋅金屬有限公司,江西 九江 332500)

技術經濟與管理工程

中國鉛鋅產業格局及“十三五”發展展望

張 念1,李躍新2

(1.有色金屬技術經濟研究院,北京 100080;2.江西銅業鉛鋅金屬有限公司,江西 九江 332500)

未來5年,“十三五”規劃將會對我國鉛鋅產業產生極重要的影響。分別從資源和冶煉兩方面對我國鉛鋅產業進行了客觀全面的分析,并指出了中國鉛鋅產業面臨的四大問題。在此基礎上,指出把握“十三五”規劃對未來中國鉛鋅行業的影響,關鍵是把握五點:(1)淘汰落后企業,加速結構調整和產業升級進程;(2)提高再生鉛冶煉企業資源配置效率,重在調整存量結構;(3)注重行業清潔生產和環境保護工作;(4)控制初級產品出口的比例,鼓勵深加工類產品出口;(5)發展循環經濟,做好二次物料的再生利用。

鉛鋅;產業格局;“十三五”;發展;展望

1 引言

從1992年開始,中國成為世界最大的鉛鋅生產國和消費國,也一直是世界鉛鋅生產和消費主要的增長動力。在這個過程中,一大批國有骨干鉛鋅企業為滿足國內消費,在技術進步和提高環保水平的同時不斷擴大生產規模,實現了量質同步提升。但是,隨著我國經濟進入新常態,鉛鋅工業發展環境發生了重大變化。首先是國內經濟轉為中低速增長,需求增速減緩,鉛鋅消費從過去的高于GDP增速、兩位數的高速增長轉變為低于GDP的適度增長。其次,冶煉產能過剩短期難以消除,市場價格進入較長時間的低平徘徊期,企業效益嚴重下滑,生存已經面臨嚴峻挑戰。最后是來自資源、能源和環境的壓力日趨增大,特別是國家對重金屬污染的治理力度不斷加大,這對處于市場低迷期的鉛鋅企業更是雪上加霜。

2016年是“十三五”規劃的開局之年,對我國有色金屬工業具有非比尋常的意義。全行業總體產能過剩,行業效益降低,能耗過高及資源環境承載力薄弱等結構性矛盾凸顯,整個行業發展面臨較大困難。如何在“十三五”期間準確把握并積極應對新常態下鉛鋅工業面臨的挑戰和機遇,加快推進鉛鋅產業轉變發展方式和轉型升級,是中國鉛鋅行業未來持續健康發展的關鍵。

2 中國鉛鋅產業發展格局

2.1中國鉛鋅資源分布與趨勢分析

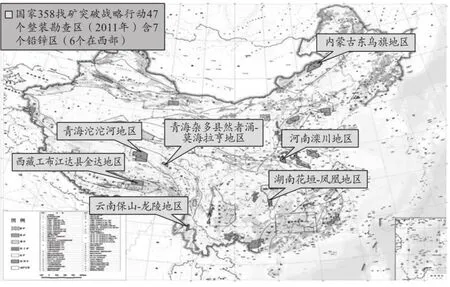

我國鉛鋅礦產資源豐富,截至2013年12月止,中國累計查明鉛鋅金屬資源量僅次于澳大利亞,居世界第二位,其中鉛為6737.2萬t,鋅為13737.7萬t。我國大于100萬t的大型鉛鋅礦有35個,其資源儲量合計約為9520萬t[1]。總體而言,我國鉛鋅礦資源表現為以下特點:(1)資源豐富,礦產地分布廣泛,區域不平衡;(2)中小型礦床多,大型礦床少;(3)礦石類型和礦物成分復雜,工班生組分多,貧礦多、富礦少;(4)成礦條件優越,找礦潛力大。鉛鋅礦在我國分布廣泛,目前,已有29個省(區、市)發現并勘查了鉛鋅資源,但從富集程度和現保有儲量來看,主要集中7個省區,云南、內蒙古、甘肅、廣東、湖南、四川、廣西等,約占全國的66%,基本集中在中西部地區。

圖1 國家找礦戰略行動鉛鋅資源主要勘查區(資料來源:國土資源部網站)

鉛資源方面,自上世紀七十年代以來,我國鉛采選業已經形成了湖南、兩廣、滇川、西北等五大基地,這五大地區鉛精礦產量占全國總產量的80%以上。2015年全國鉛選礦能力達到320萬t鉛含量。2005-2014年,我國鉛精礦產量年均遞增速度為10.4%,2015年為233.5萬t,比2014年有所減產。2015年產量在10萬t以上的地區包括內蒙古、湖南、四川、廣西、云南、青海和福建等七省[2]。

鋅資源方面,我國鋅采選能力主要集中在云南、內蒙、湖南、甘肅、四川、廣西和廣東等地區。2005—2014年間,中國鋅精礦產量年均遞增7.6%,遠超過全球年均增幅。雖然受環保及資源整合的影響,2015年國內鋅精礦產量同比下降明顯,但仍處高位,為425萬t。我國的鋅精礦生產主要集中在內蒙、滇川、湖南、兩廣和西北地區五大產區。其中滇川、湖南、兩廣和西北地區早在上世紀七十年代就成為我國鉛鋅礦主要生產基地。近幾年來,隨著地質大調查和勘探工作的推進,又有新增資源出現,現有產量和探明資源儲量均高于2005年,增幅相當可觀。內蒙地區屬于后來居上型,而且最有潛力,2005-2014年鋅精礦產量年均增速達到16.3%,自2009年起就躍升為全國鋅礦產量最高的省份,2014年產量占全國總產量21.4%,為2005年的近四倍。

展望未來,隨著再生鉛工業發展以及鉛冶煉業競爭激烈,未來我國原生鉛冶煉能力增速將減緩,對鉛精礦的需求也將趨于穩定。但是,由于總量大、企業多,鉛精礦在競爭中仍會供應緊張,即使原生鉛冶煉能力保持平穩,仍需大量進口鉛精礦,因為,冶煉廠需要進口礦和國產礦配合使用,以達成最佳價格效益比。未來國產鉛精礦仍將較為搶手,礦山投資、開發熱情仍會保持。目前來看,內蒙、新疆、西藏、云南、甘肅和陜西等資源比較豐富地區有一些在建、擬建礦山項目,但大部分是以鋅為主的項目。這些新項目將是未來鉛精礦增產的主要來源。預計2015-2030年,我國鉛精礦產量將由285.0萬t提高到351.0萬t,年均復合增長率2.1%。

與鉛采選業發展相似的是,預測未來15年中國鋅精礦產量仍可保持低速增長。增長的原因:一是過去幾年的累計投資將發揮作用。由于采選業投資效益長期較好,吸引了大量投資,現有骨干礦山提高了技術裝備水平和生產能力。現有大型國有礦山已經進行了不同程度的技術改造和擴建,技術水平和選礦能力都在提高,像甘肅廠壩鉛鋅礦、云南蘭坪鉛鋅礦、內蒙榮達鉛鋅礦、內蒙東升廟鉛鋅礦、湖南寶山銀鉛鋅礦等主要礦山未來幾年還有進一步擴大規模的計劃。從礦業公司來看,紫金礦業、山東黃金、馳宏鋅鍺、建新礦業、白銀公司將是礦山產量增加的主力。二是隨著資源勘探工作的進行,新建項目陸續轉為生產基地。而且,根據國家產業政策,新建礦山項目必須在1 000t/d以上,所以新建項目都比以前大。本世紀初,國內70%以上的產量是日處理能力在300t左右的小礦山,而今后生產的主力將是日處理能力1 000t以上的礦山。全國采選企業的平均生產規模正在并將繼續提高。

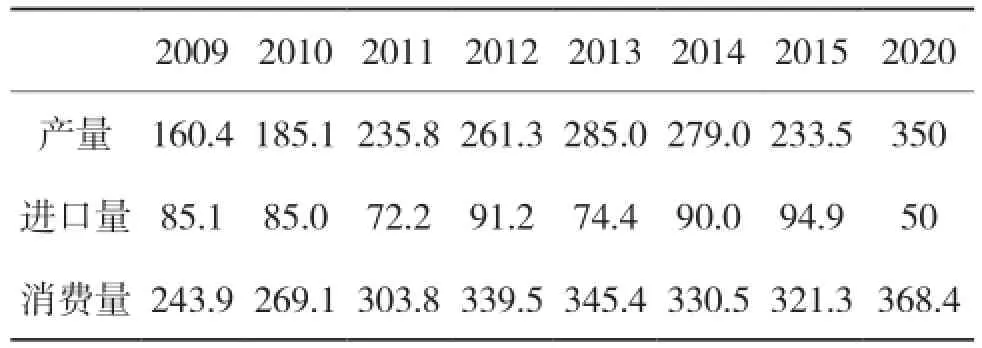

表1 中國鉛精礦供需現狀及預測 萬t金屬量

表2 中國鋅精礦供需現狀及預測 萬t金屬量

2.2中國鉛鋅冶煉產業格局與趨勢分析

隨著全球大宗商品市場進入調整周期,中國鉛鋅冶煉產業發展也遇到嚴峻挑戰。主要表現在四個方面:一是結構矛盾凸顯。鉛鋅應用領域集中,產業鏈不長,隨著鋼鐵行業的調整和新型電池的崛起,全球鉛鋅冶煉產能過剩的問題十分突出,進一步發展的空間被擠壓。因此,轉變發展方式,加快產業結構調整,推動缺乏競爭力的產能退出市場,瞄準個性化需求拓展新的應用領域,成為中國鉛鋅產業發展的必然要求。二是行業效益下降。據中國有色金屬工業協會統計,2015年我國規模以上的鉛鋅企業實現利潤178.5億元,同比下降11.2%,占規模以上有色金屬企業實現利潤的11.8%。其中,鉛鋅采選企業實現利潤114.1億元,下降16.5%[3];鉛鋅冶煉企業實現利潤64.5億元,下降0.1%[3]。部分大型冶煉企業長期處于虧損狀態,已經難以為繼。三是環保壓力加大。隨著全社會環保意識的增強,鉛鋅行業作為重金屬環境污染治理的重點,其發展日益受到挑戰。隨著城鎮化的進展,一批企業已經地處城市中心,面臨繁重的搬遷改造任務。四是比較優勢下降。中國是世界鉛鋅資源豐富的國家,鉛鋅工業曾是中國的優勢產業。但是,隨著國內資源品質下降,產業結構優化升級壓力加大,要素成本剛性上升,產業的國際比較優勢明顯下降。最近幾年,一方面國內鋅冶煉廠開工不足,另一方面鋅錠卻在大量進口,這就說明國內鋅冶煉的競爭能力正在減弱。

2.2.1鉛冶煉方面

我國鉛冶煉產能由兩個部分組成,原生鉛冶煉產能和再生鉛冶煉產能,兩者大致的比例為2∶1。

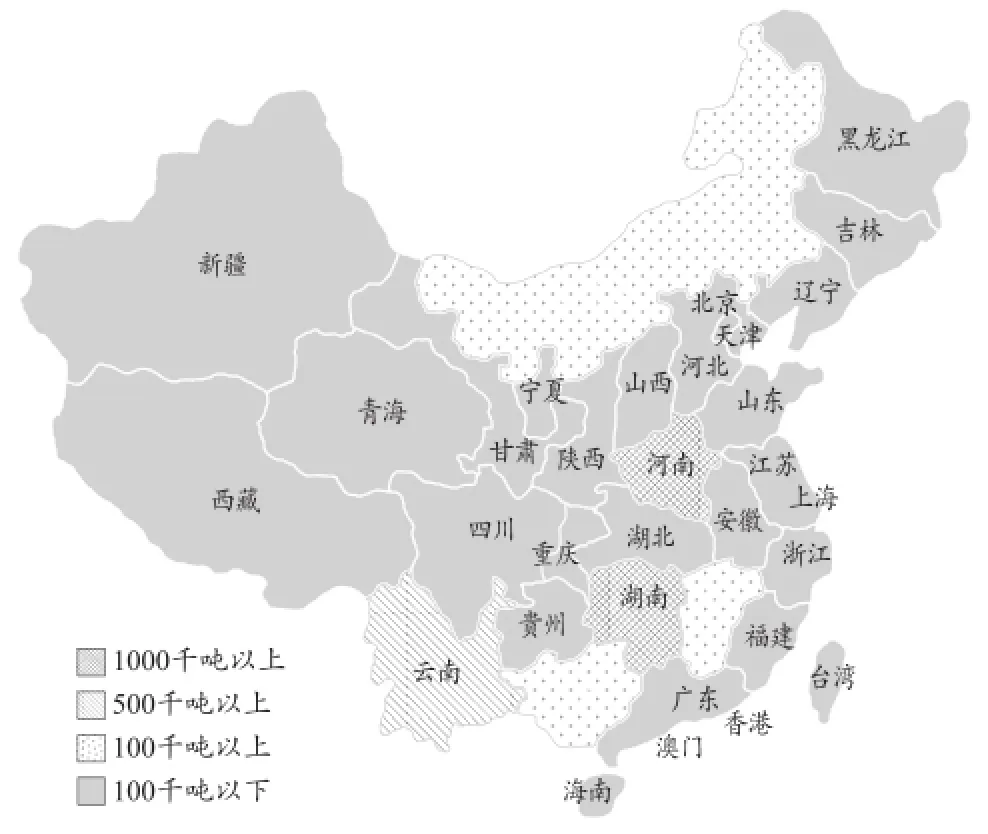

首先談談原生鉛。我國原生鉛冶煉產能主要分布在河南、湖南和云南三省,2015年上述三省產能之和占全國的比重超過70%。其中產能在10 萬t以上的企業20家,主要分布在河南、湖南、云南等省區,總產能為275萬t,占全國總產能的55.2%,僅河南一省,產能在10萬t以上的企業就有7家,產能合計127萬t,占全國總產能的25.5%。從數據中不難看出,經過多年的發展,中國原生鉛冶煉業正在逐漸向集中化、規模化發展,尤其是在國家《鉛鋅行業準入條件》的要求下,中小型企業將選擇技術升級,否則將被永久淘汰。由于多年來產能的持續擴張,目前我國原生鉛產業呈現以下三個特點:首先是擴張速度減緩,除鉛鋅礦山資源豐富的內蒙古外,其他省份新建產能已經明顯減少;其次是以技術改造為途徑進行擴建。為了提高經濟效益,國內多家原生鉛冶煉廠進行底吹爐液態高鉛渣直接還原粗鉛冶煉技術改造,采用側吹還原爐替代原有鼓風爐,在技術升級的同時都擴大了規模。2014年共有約18萬t/a左右產能因經濟效益太差而停產關閉。停產關閉事件在一定程度上折射了我國鉛冶煉企業所處的困境。據統計,2014年底我國原生鉛冶煉產能達到498萬t。

圖2 中國原生鉛產量地區分布圖(資料來源:根據中國有色金屬工業協會資料整理)

表3 2015-2020年中國原生鉛原料預測 萬t

其次談談再生鉛。我國再生鉛生產企業數量較多,只有少數是規模較大的企業。在鉛酸蓄電池、再生鉛行業環保整治以及實施《再生鉛行業準入條件》等各項因素的影響下,近年來我國再生鉛生產的生產企業普遍開展技術升級改造工作,在技術改造升級過程中不斷擴大規模,紛紛出現大型化、現代化發展趨勢。與此由于一些原生鉛廠看到再生鉛的發展趨勢,也開始實施開展再生鉛生產。據有色金屬工業協會統計,截止到2014年年底,我國主要再生鉛廠產能達到290萬t左右。主要再生鉛企業主要分布在河南、河北、江蘇、安徽和湖北省,上述5省再生鉛產能之和占全國的比重約為71%。全國再生鉛產能在10萬t以上的企業有10家,總產能之151萬t,占再生鉛總產能的50%以上。

表4 2015-2020年中國再生鉛產量預測 萬t

2.2.2鋅冶煉方面

2005-2014年,中國鋅冶煉能力持續增長,年均遞增6.4%,2014年達到721萬t,其中蒸餾鋅75.8萬t,占10.6%;電解鋅556萬t,占76.9%;鋅品90萬t,占12.5%[4]。2009年開始,隨著市場波動,各地發生涉鉛污染事件,環保日趨嚴格,各地鉛鋅冶煉企業受到不同程度沖擊。國家產業政策的重點也集中在產業升級和淘汰落后上面,污染嚴重的火法煉鋅受到嚴峻挑戰,云南、貴州、甘肅等地許多小的豎罐煉鋅、電爐煉鋅以及利用鍍鋅渣等二次物料生產氧化鋅、硫酸鋅等鋅鹽的小冶煉廠成為淘汰、關閉的重點。大型企業中,韶關冶煉廠密閉鼓風爐(火法)煉鋅在2012-2013年停產10個月,2013年只是部分恢復了生產。

結合未來發展趨勢和國外成熟經驗來看,考慮到火法煉鋅具有污染嚴重、流程過長以及成本較高的問題,越來越多的企業將逐步減少蒸餾鋅和精餾鋅產能。主要減少企業將在韶關冶煉廠和葫蘆島鋅廠。韶關冶煉廠鉛鋅系統鉛10萬t,鋅20萬t產能,從2010年開始曾兩度因為重金屬污染事故而停產,2013年部分精煉產能恢復生產,未來3年內將徹底關閉。葫蘆島煉鋅廠將在今后幾年陸續淘汰20 萬t豎罐煉鋅,以一般濕法煉鋅來取代。

鋅品生產遍布全國各地,以各種冶煉渣、鍍鋅渣、冶煉煙灰為原料生產氧化鋅、氯化鋅、硫酸鋅和鋅粉,企業規模小,大部分年產量5 000t以下。經過市場競爭和環保淘汰,鋅品生產企業也出現一定的集中化趨勢,產能將保持在一定水平。

未來增加的產能主要有幾種情況:一是資源地區新建。比如在新疆的富蘊縣,千鑫礦業計劃在建設采選企業的同時會配套發展鉛鋅冶煉;在內蒙興安盟,已經規劃新建10萬t鋅冶煉廠;云南的華聯鋅銦公司,2013年都龍多金屬露天礦日處理能力擴大到8 000t,已經在附近開始建設10 萬t鋅冶煉廠,準備取代原來5萬t的電爐煉鋅。二是現有大型企業系統升級型的擴建。漢中鋅業、赤峰紅燁及白銀公司等主要企業未來為了淘汰落后、系統填平補齊、處理積存的浸出渣等,要擴大生產規模。三是,異地重建型升級改造。這類企業包括云銅鋅業,將通過搬遷實現技術升級和規模適度提高。四是利用各種二次物料生產鋅錠、鋅品的能力將提升。

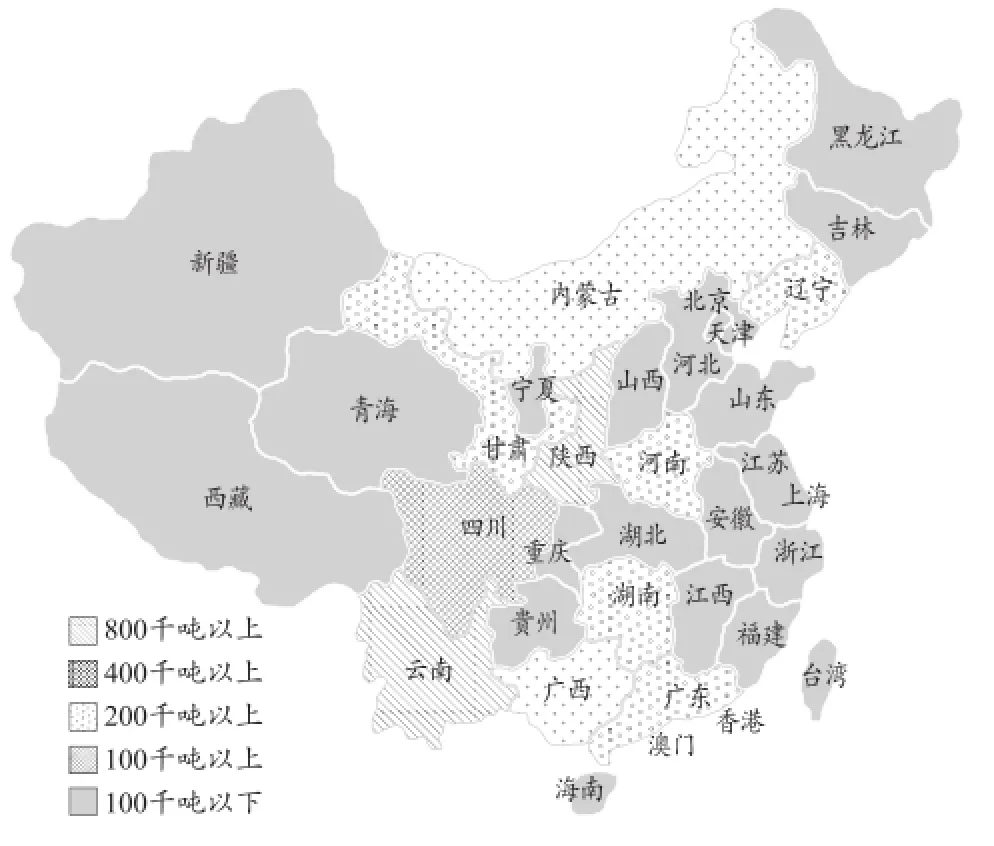

現有鋅冶煉能力主要分布在湖南、云南、陜西、甘肅、四川、遼寧等地,未來增加的產能將主要集中在內蒙、云南、甘肅等地,預計2020年內蒙古鋅產量將達到80萬t左右,2025年達到90萬t左右。

在大部分地區產量增加的同時,廣西、福建、浙江等地鋅冶煉有萎縮的趨勢,萎縮的原因主要是環保壓力大,原料供應存在區域性緊張,沒有競爭力的企業只能關閉。

如果目前在建、擬建項目都能按時建成投產,到2020年,中國鋅冶煉能力將超過870萬t,其中鋅錠生產能力736萬t左右,鋅品產能維持在90萬t左右。2020年之后,韶關、葫蘆島鋅廠、株冶、云銅鋅業等110萬t左右產能有部分可能永久關閉[5]。

考慮到上述因素,估計2030年國內冶煉能力將達到950萬t左右。將滿足不了同期國內消費。

圖3 中國鋅產量地區分布圖(資料來源:根據中國有色金屬工業協會資料整理)

表5 2015-2020年中國鋅冶煉產能估計 萬t/年

3 “十三五”期間中國鉛鋅產業發展展望

2016年是“十三五”規劃的開局之年,對我國包括有色金屬工業在內的國民經濟具有極其關鍵的意義。1月26日中央財經領導小組第十二次會議,習近平總書記指出,在適度擴大總需求的同時,要著力加強供給側結構性改革。此提法與之前經常提高的需求“三駕馬車”政策框架存在著明顯區別,預示著今后中央宏觀經濟改革已從之前簡單的需求刺激逐步向供給管理進行調整。

面對環保要求日益苛刻、成本壓力增加以及市場需求收縮等問題和挑戰,如何在“十三五”期間準確把握并積極應對新常態,如何加速鉛鋅產業結構調整、促進升級換代,便成為了我國鉛鋅行業未來持續健康發展的關鍵。我們認為,把握“十三五”規劃對未來中國鉛鋅行業的影響,關鍵是把握以下五點。

3.1淘汰落后企業,加速結構調整和產業升級進程

為促進鉛鋅行業的結構調整和產業升級,工信部于2015年3月16日發布了《鉛鋅行業規范條件(2015)》。文件無論對新開礦山和冶煉廠都做出了相當嚴苛的規定,如:新建小型鉛鋅礦山規模不得低于單體礦10萬t/a(300t/d),服務年限應在10年以上,中型礦山單體礦規模應大于30萬t/a(1 000t/d)[6]。采用浮選工藝的礦山企業其礦石處理能力應不小于礦山開采能力。新建及改造鋅冶煉項目,硫化鋅精礦焙燒必須采用硫利用率高、尾氣達標的流態化焙燒工藝,單臺流態化焙燒爐爐床面積須達到100m2及以上,配套建設煙氣雙轉雙吸或其他先進制酸工藝,必要時制酸尾氣需配套脫硫設施。截止到2014年8月19日,根據工信部公布的鉛、鋅淘汰落后產能目標任務及完成情況統計,2010-2014年國家要求淘汰鉛(含再生鉛)落后產能累計完成約398萬t;淘汰鋅(含再生鋅)落后產能累計完成約110萬t[6]。

鉛鋅企業應大力提倡采選冶一體化,對內部結構實施優化、對外部大膽開展兼并重組戰略。提高采、選、冶一體化競爭力。企業要逐步使冶煉產能的提升與資源控制戰略保持一致。

表6 2015年通過的鉛鋅行業重要政策

3.2提高再生鉛冶煉企業資源配置效率,重在調整存量結構

近年來,我國原生鉛以及再生鉛冶煉領域均已出現產能過剩現象,其中再生鉛和原生鉛冶煉產能利用率分別為50%和70%左右。在未來中國精鉛消費增速放緩的背景下,國內鉛冶煉產能已無需增量。伴隨廢電瓶數量的日益增加,以及國家不斷提高環保要求以及行業準入門檻的背景下,有充分理由相信,未來增加的鉛產量大部分將來源于再生鉛產能。目前,主要原生鉛廠已經或者正在布局再生鉛生產;原有主要再生鉛企業計劃進一步擴大規模;另外有更多的中小再生鉛冶煉廠正在進行技術升級,生產逐步轉入正規;還有一些大型蓄電池廠也有利用自身優勢,將加入再生鉛生產的行列。為了追求更高更好的經濟效益,未來原生鉛冶煉產能重在提高資源配置效率,進行技術升級改造,在升級過程中,規模也會擴大,綜合回收水平提高。總之,未來中國鉛冶煉行業的發展以提高再生鉛冶煉企業資源配置效率為主。從有利于綠色發展的角度看,鉛鋅綜合冶煉廠的發展是必須的,未來鉛應該作為鋅冶煉渣的處理系統配套發展,而不應該作為主產品去發展。

3.3注重行業清潔生產和環境保護工作

未來的鉛鋅行業,環保只會更加嚴格、更加深入、更加系統化、一體化。不管采選業還是冶煉業,以及下游相關行業,環保都是一個熱門的話題。當前行業準入的門檻,也是將環保提在首要地位。主要源于近兩年,鉛鋅產業遭遇的環保風波不斷,包括鉛鋅礦、鉛鋅冶煉以及鍍鋅污染、血鉛事件等,全社會對重金屬污染防治工作愈發重視,對鉛鋅行業的環保提出了更高的要求。在國家公布的14個重點防控區域中,有10個區域都跟鉛鋅行業的采選、冶煉有很大的關系。預計環保問題仍將持續性對鋅鉛上下游施加壓力,促使產業加速整合。當前,實現綠色發展、防治重金屬污染是鉛鋅行業的重中之重,環保治理已然成為鉛鋅企業生存和發展的生命線。回顧2014年,盡管鋅價曾經有過單邊上漲的輝煌,但仍有企業在此前提下開工率不足,究其原因,就是環保項目不達標,當地政府勒令其停產。下游企業包括鍍鋅廠、蓄電池廠等因為環保因素影響其生產的企業不計其數。加強環保設施投入、強化清潔生產、提高環境安全管理和風險排查水平,從源頭到全過程來控制污染物產生和排放,必須成為鉛鋅企業的自覺行動,所有涉及鉛鋅的企業必須有嚴控污染源的意識。

3.4控制初級產品出口的比例,鼓勵深加工類產品出口

鉛鋅作為資源性產品,我國對于鉛鋅礦的出口做了嚴格限制,且于2008年取消了鋅錠的出口退稅,從當年起,我國就成為凈進口國。在資源日益減少的未來,我國也必將沿用這一政策,嚴控初級產品尤其是礦產品的出口,鼓勵資源型產品適量進口,深加工類產品出口。

3.5發展循環經濟,做好二次物料的再生利用

鉛鋅冶煉行業的能源、資源消耗量大,發展正在面臨鉛鋅礦產資源不足、環境污染嚴重、資源綜合利用低等因素的制約;鉛鋅冶煉行業發展循環經濟,是解決產業發展與資源和環境矛盾、實現可持續發展的必由之路。尤其在礦產資源逐日消耗的今天,循環經濟和二次物料的作用顯得尤其重要,更加符合可持續發展的戰略。

[1]劉曉, 張宇, 王楠, 等. 我國鉛鋅礦資源現狀及其發展對策研究[J].中國礦業, 2015(6):6-9.

[2]張偉倩. 2015年鉛市場評述及2016年展望[EB/OL]. [2016-01-06]. http://www.metalchina.com /members/news.php?id=676148.

[3]中國有色金屬工業協會. 2015年1-12月規模以上有色金屬工業企業主要經濟指標完成情況[J]. 有色金屬信息, 2016, 176(2): 4-8.

[4]馮君從, 等. 中國鉛鋅產業發展規劃報告[R]. 北京:有色金屬技術經濟研究院, 2015:129.

[5]劉孟巒. 2015年鋅市場評述及2016年展望[EB/OL]. [2016-01-10]. http://www.metalchina.com /members/news.php?id=676437.

[6]中華人民共和國工業和信息化部. 鉛鋅行業規范條件(2015)[EB/ OL]. [2015-03-23]. http://www.miit.gov.cn/n11293472/n11295125/ n11299545/16512998.html.

China's Lead and Zinc Industry Situation and the Prospect of the Development during “13thFive-Year” Plan

ZHANG Nian1, LI Yue-xin2

(1.Nonferrous Metal Economy Research Institute, Beijing 100080, China; 2.JCC Lead & Zine Metal Co. Ltd, Jiujiang 332500, Jiangxi, China)

In the next 5 years, "13thFive-Year" plan will put a vital influence to China's lead and zinc industry. The article objectively and wholly analyses China's lead and zinc industry, and points the four main problems the industry has. We should pay attention to the impact of "13thFive-Year" plan to the industry infive aspects:(1)to eliminate backward enterprises, and accelerate structural adjustment and industrial upgrading process;(2)to improve the efficiency of resource allocation of renewable lead enterprise,control the total production capacity;(3)to pay attention to industry clean production and environmental protection work;(4)to control ratio of basic products' export, and encourage the export of deep-processed products;(5)to develop recycling economy,improve usage of renewable materials.

lead and zinc;industry situation;"13thFive-Year" plan;development;prospect

F407.32

A

1009-3842(2016)03-0001-06

2016-03-24

張念(1975-),男,山西太原人,資源產業經濟專業博士,博士后,工程師,主要從事有色金屬產業發展研究。E-mail: zhangnian307@sina.com

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26