個人理財產品在大別山區的推廣策略探究——以安徽六安為例

2016-08-25 06:45:43湯玉慧

山西農經 2016年7期

關鍵詞:農村

□湯玉慧

(中南財經政法大學 湖北 武漢 4300000)

個人理財產品在大別山區的推廣策略探究——以安徽六安為例

□湯玉慧

(中南財經政法大學湖北武漢4300000)

近年來,農村居民雖然收入不斷增加,但是難以致富。農村資本市場發展不健全是一個重要的原因。本文選取大別山區六安市的農村居民,對他們的理財狀況進行了調查和分析,并給金融機構提出對農村居民進行理財觀念、方式的普及教育、針對農村居民收支結構設計有針對性的理財產品等推廣策略,以幫助大別山區農村居民合理健康的理財,推動農村金融市場的發展。

個人理財產品;大別山區;推廣策略

本文DOI:10.16675/j.cnki.cn14-1065/f.2016.07.077

隨著農村居民收入的不斷提高,越來越多的農村居民有理財上的需求,開拓農村理財市場以向日漸富裕的農村居民提供方便、快捷、優質的各類服務,是擴寬農村居民收入來源、增加其資本性收入的重要方式。然而傳統的儲蓄保值增值觀念在農村地區根深蒂固,農村居民使用金融理財的能力不高、渠道狹窄。因此,想要在在開發農村金融理財市場這塊處女地中占得先機,更新農村居民理財觀念,創新農村居民理財方式,提高他們對金融理財產品的接受程度是廣大金融機構目前亟待解決的問題。

1 三十鋪鎮農村居民的理財現狀

大別山區作為國家層面的集中連片特困區,本小組以安徽大別山個區的六安市三十鋪鎮部分村落為研究對象,通過問卷調查的形式,了解他們的基本收入和理財狀況。

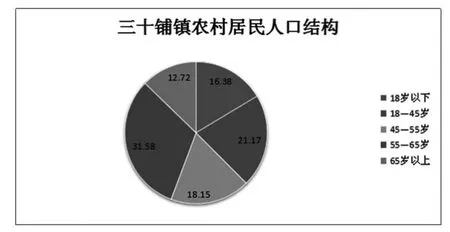

1.1三十鋪鎮農村居民理財人口結構

通過在三十鋪鎮幾個村子的走訪,發現這些村中的常住居民大多是45歲以上耕田種地謀生的中老年群體,和仍在求學的未成年人。圖1中詳細展示了這次調查得出的三十鋪鎮農村居民人口結構。

圖1 三十鋪鎮農村居民人口結構圖

1.2三十鋪鎮農村居民基本收入情況

從調查的數據中發現,2015年三十鋪鎮農村居民年收入1萬元以下的人數,占調查總人數的23.40%;年收入在1~5萬元之間的,占53.19%;年收入為5~10萬元之間的,占14.89%;年收入為10萬元以上的,占總人數的8.51%。已知2015年安徽省農村常住居民人均可支配收入是10 821元,所以可以判斷該地區大部分農村居民人均收入還是高于全省的平均水平的。這表示三十鋪鎮農村居民有能力在現有物價水平下解決自身的溫飽問題,并余留部分空閑資金。換句話說,該鎮農村居民有利用閑置資金進行理財活動的能力。

1.3三十鋪鎮農村居民基本消費情況

本此調查將三十鋪鎮農村居民的消費支出分為食品、醫療、教育、建筑消費、購買大額物品、生產資料及其他等幾個主要類別。其中有44.68%的人認為食品支出占家庭支出的比重最大,由此可見三十鋪鎮的農村居民的恩格爾系數仍較高,19.15%的人選擇了蓋房子作為最大的家庭支出,大多數人也覺得醫療和教育在家庭開支中的比重占得很大。

1.4三十鋪鎮農村居民的理財方式

參與調查的大部分人都有理財的觀念,但多是簡單的儲蓄保值的思想。調查資料顯示,30%以上的村民都在理財,34%村民的有理財的想法,完全不愿意購買理財產品的村民僅占14%。越高收入的群體,理財計劃越詳實健康。總的來說,儲蓄仍是農村居民最主要的投資方式,其他依次是保險、民間借貸、基金和房產。

2 三十鋪鎮農村居民理財的主要影響因素分析

2.1內部因素

2.1.1農村居民的風險偏好。農村居民的風險偏好在很大程度上影響著他自身對于投資理財方式的選擇。一般情況下,風險偏好高的居民更愿意選擇高風險的投資理財方式,因為這類方式往往也意味著高額的收益率;而受單門獨戶的小農經濟影響,大部分農村居民的風險偏好其實是比較低的,他們的閑置資金不多,在農忙時需要投入到生產資料的購買中,只有農閑時能隨意支配,狹窄的投資渠道和農業生產活動的季節性大幅度的限制著他們對于理財方式的取舍。

2.1.2農村居民的社會經歷。農村居民的個人社會經歷對于其理財活動也具有一定影響。外出打工歸來或者不僅僅從事農業生產活動的農村居民往往不會把“雞蛋放在一個籃子里”,他們趨于多樣化的理財產品的選擇,也有興趣嘗試自己沒有接觸過的新型理財方式,對失敗的接受程度也較高;而沒什么社會閱歷、一直和黃土地打交道的農村居民的理財觀念偏向保守,難以接受創新的理財方式和非傳統的理財產品。

2.1.3農村居民的年齡差異。年齡階段不一樣的農村居民由于年齡帶來的心理保守度不同,對理財方式的選擇也不盡相同。40歲以下的受調查農村居民大都會選擇至少兩種不同的理財方式,對于新型理財產品的也持愿意接觸和嘗試的態度;而50歲以上的農村居民對理財產品的偏好更為保守,主要是傳統的銀行儲蓄、保險和建立在親友基礎上的民間借貸。

2.2外部因素

2.2.1國家宏觀政治經濟形勢。毫無疑問,這是對農村居民理財方式選擇影響最大的外部因素。國家層面的政治經濟變動將直接波及農村居民收入支出,進一步影響其生活水平和閑置資金量的狀況。因此,對于經濟形勢大好的時候,農村居民投資理財金額增加,反之在經濟不景氣的年份,投資的需求大大縮小的情況也不難理解了。

2.2.2鄰里間的理財氛圍。農村居民鄰里間十分熟識,阡陌交通,雞犬相聞,往來密切,分享彼此生活中的瑣事。因此,根據羊群效應,農村居民選擇理財產品往往受到街坊鄰居的影響和帶動。

2.2.3理財方式的收益率。理財本就是“錢生錢”的資本活動,保值增值是其根本目的。收益率較高的理財產品通常更易吸引農村居民競相投資,民間借貸在鄉村間的長盛不衰即為明證。

3 個人理財產品在三十鋪鎮的推廣策略

3.1加強農村居民文化教育,培養理財觀念

農村金融機構可以和地方政府合作,組織村民開展免費的理財普及講座和理財培訓;同時也可利用電視廣播或組織農村金融機構人員下鄉宣傳等形式,對農村居民開展金融投資和理財觀念的灌輸和宣傳教育,促進農村居民對金融知識和金融產品的了解,增加其理財方式上的選擇權。但是同時必須加強他們的風險意識,明確宣傳非法理財活動的危害,以及高收益與高風險伴隨的理財常識,幫助他們規避理財陷阱。

3.2以咨詢服務搭建發展平臺,實現機構宣傳

山區居民信息閉塞,通過網絡接觸理財產品的可能性小,更愿意選擇知名度相對較高的銀行或者農信社。因此,可以在農村地區增設村鎮網點或咨詢臺,并派遣專業人員以現場柜臺咨詢的形式,設立專項理財服務平臺,針對當前農村居民所反映的理財渠道單一、理財平臺不足等問題,一一給予解答。同時可以在農村居民接觸較多的大眾傳媒上做廣告,或者在鄉村以墻壁廣告、路牌廣告、宣傳欄的形式宣傳自身,擴大公司知名度。

3.3量體裁衣,為農村居民設計合適的理財產品

農村居民理財方式單一歸根結底可能是由于合適的理財產品太少。農村居民更趨向于契合自己生產生活方式的銀行儲蓄和民間借貸這兩種理財方式。因此農村理財產品的設計開發,要讓農村居民看到滿滿的誠意,針對農村居民的收支狀況、心理偏好、閑置資金量和農業生產活動的季節性,設計收益相對穩定、靈活度高、流程簡易、安全保本的個人理財產品。

3.4考慮信息來源對農戶接受程度的影響

六安市地處大別山區,鄉鎮推廣站和親朋鄰居對信息傳播和采用的影響力度大。推廣人員可以和當地鄉鎮推廣站及村委會的工作人員合作,請鄉鎮推廣站的工作人員一起幫忙宣傳和介紹自己的理財產品,增加產品的可信度。

已知社會經歷、學歷和年齡對于農村居民理財觀念的影響,在推廣過程的初期,就要實行重點突破、以點帶面的推廣方式,集中精力向社會經歷豐富、學歷相對較高、相對年輕的農村居民推廣我們的投資理財產品。這類人對于新事物理解能力強,接受快,能快速轉變自己的想法、樹立理財觀念,同時,他們在自己的生活區域中信服度高,能幫助推廣人員加強對理財產品的推廣,且能讓附近的農村居民更快的接受所要推廣的理財產品。

[1]張德偉,雷雅雯等.農村居民理財方式實證分析——以武漢市蔡甸區為例[J].現代商貿工業,2015(05):117-120.

[2]劉松濤,吳冰彬,王俊,曾云陽.農村居民理財現狀調查與思考[J].福建金融,2015(08):63-67.

1004-7026(2016)07-0109-02中國圖書分類號:TU986

A

國家社會科學基金重點項目(15AZD062);國家自然科學基金項目(71303261);教育部人文社會科學基金項目(12YJC790029)。

湯玉慧(1993—),女,安徽六安人,碩士研究生,研究方向:綠色農業,農村生態經濟。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14