海底礦產資源開發技術經濟評價模型研究

2016-09-08 06:04:27李傳良

中國礦業 2016年8期

劉 暢,李 艷,張 亮,李傳良

(1.中南大學商學院,湖南 長沙 410083;2.中南大學機電工程學院,湖南 長沙 410083;3.長沙礦冶研究院有限責任公司 深海礦產資源開發利用技術國家重點實驗室,湖南 長沙 410012)

?

海底礦產資源開發技術經濟評價模型研究

劉暢1,李艷2,3,張亮2,李傳良2

(1.中南大學商學院,湖南 長沙 410083;2.中南大學機電工程學院,湖南 長沙 410083;3.長沙礦冶研究院有限責任公司 深海礦產資源開發利用技術國家重點實驗室,湖南 長沙 410012)

海底礦產資源技術經濟評價研究是當前我國國際海底資源開發工作中必不可少的重要內容。本文針對海底礦產資源及其開發利用技術現狀,基于折現現金流量法,建立了適合我國的海底礦產資源開發技術經濟評價模型。并利用該評價模型針對具體項目進行了實例評價分析,結果表明海底礦產資源開發項目具有投資大、收益高、高回報率的特點。進一步的敏感性分析表明:對經濟效益影響最大的因素依次為礦石產量、礦石品位和金屬價格。

海底礦產資源;技術經濟評價;折現現金流量法;敏感性分析

海底礦產資源主要包括多金屬結核、富鈷結殼和多金屬硫化物,由于其富含多種金屬,開發價值極高,被認為是21世紀陸地金屬礦產資源最具潛力的可接替資源,已經成為各國發展的重要戰略目標[1]。根據國際海底管理局的勘探規章和我國有關資源勘探的法規,資源的調查評價必須以相應的采礦方法及技術經濟可行性為依據。在海底礦產資源開發之前,根據地質勘探成果、現有開發技術和市場環境進行經濟評價可以預估該資源開發利用項目未來的經濟價值,并能分析影響其經濟價值的主要因素和風險,為資源開發項目工作的開展提供科學的參考依據。

1 國內外海底礦產經濟評價現狀

20世紀七、八十年代,隨著國際海底多金屬結核的開發研究,美國麻省理工學院(MIT)[2]、德州農工大學(Texas A&M)[3]等機構及學者在多金屬結核開發技術經濟分析方面開展了大量的研究,并提出了典型的評價模型。在這些模型中主要進行了成本分析和財務分析。在日本政府支持下,日本學者yamazaki[4]分別建立了多金屬結核、富鈷結殼、多金屬硫化物資源開發的技術經濟評價模型,多年來一直跟蹤分析和比較,對日本政府近年來對海洋資源開發政策的制定起了較大的影響。鸚鵡螺礦業[5]、海王星礦業在其西南太平洋的多金屬硫化物勘探活動中亦針對開發進展的各個階段開展了不同程度的技術經濟分析。

我國學者對海底礦產資源進行了一些地質儲量評價工作[6-9],但對于技術經濟評價研究工作開展甚少,沒有規范的模型和分析評價方法,更談不上對勘查和開發技術研究工作有任何指導作用。技術經濟評價研究是當前我國國際海底資源開發工作中需要加強的一個重要內容,對未來我國在國際海底就同一資源申請多塊礦區而言,科學規范的技術經濟評價結果是國家主管部門決策時要求提供的基本依據。

2 海底礦產技術經濟評價因素

2.1礦床地質因素

地質因素是礦床最基本的自然性因素,主要包括礦床規模、礦體形態、礦石品質。在經濟評價中礦床地質因素主要量化為儲量和礦石品位等。

2.2地理環境因素

地理環境因素也是礦床開發利用的重要自然因素,其中地理因素包括位置、氣候和地形等因素,決定了礦床開發利用活動的交通運輸條件、能源來源條件以及生產活動條件。環境因素主要是指礦床未來開發活動對礦床周邊生態環境所造成的影響和破壞,受人類環保意識和生態保護意識的增強、在礦床開發活動中產生的生態環境問題也越來越受到人們的重視和關注,目前西方國家的環境評估已經成為礦床開發利用可行性報告一個核心因素,而且其評估過程通常需要幾年甚至上十年,所以說環境地理因素也是嚴重制約礦床開發利用經濟價值的越來越重要的一個因素。在經濟評價中地理環境因素主要可以量化為運輸距離、廢水廢物處理系統設備投資等。

2.3開發技術因素

開發技術因素是人類能開發利用礦床資源的前提因素,是在礦床地質條件的基礎上,以現有科學技術水平為參照,分析得到的生產技術指標。由于科學技術和工程技術發展迅速,礦床開發技術因素也是一個隨時間動態變化的因素。在經濟評價中開發技術因素主要量化為礦床生產規模、采礦回收率、礦石貧化率和選礦回收率等。

2.4社會經濟因素

社會經濟因素是礦床開發利用的基本外部因素,主要包括資源的供求狀況和可替代性、國家政策、市場價格、稅收法律政策、資金籌集政策等。社會經濟因素不僅決定了礦床有無開發利用的需要,也對礦床開發利用經濟價值的大小有很大的影響。在經濟評價中社會經濟因素主要可以量化為市場價格、利率、社會折現率、投資、成本和稅費等。

總之,海底礦產資源開發利用的經濟價值是由多方面的因素影響。在這些因素中,礦床地質因素和地理環境因素是自然要素,和現有技術水平共同決定了資源開發技術,開發技術因素決定了現階段資源開發的可行性,并和社會經濟因素一起共同決定了資源開發利用的社會經濟效益,這四者之間相互影響制約,所以在經濟評價過程中需要全面多角度的考慮分析和預測,并在經濟評價模型中量化為相應的變量指標。

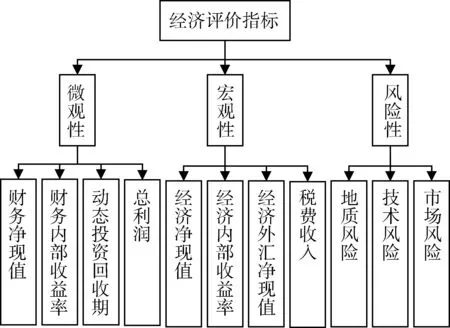

3 海底礦產技術經濟評價指標

本文遵循宏觀分析和微觀分析相結合、動態指標和靜態指標相結合、定性指標和定量指標相互補充的原則,將經濟評價指標體系分為兩個層次,如圖1所示。并針對三個微觀經濟評價指標即財務內部收益率、財務凈現值和動態投資回收期建立了相應的評價指標數學模型,評價宏觀層面給國家帶來的稅費收入,分析地質、技術、市場等各風險因素對評價指標期望值的影響。

圖1 礦產資源經濟評價指標

4 海底礦產技術經濟評價模型

本文基于折現現金流量法,建立了適合我國的海底礦產資源開發技術經濟評價模型。折現現金流量法 (DCF)[10]是將項目在計算期內未來產生的現金流折現,折算為當前價值的一種方法。DCF法計算財務凈現值的公式,見式(1)。

(1)

式中:NPV為財務凈現值;CIt為第t年的現金流入;COt為第t年的現金流出;n為項目壽命年限;i0為基準折現率。

從式(1)中可以看出通過折現現金流量法模型進行礦產資源經濟評價的核心問題是模型中現金流入量和現金流出量的計算問題。在中國礦業權評估準則[11]中規定現金流入項目包括:銷售收入、回收固定資產殘(余)值、回收流動資金;現金流出項目包括:地質勘查投資、固定資產投資、無形資產投資、其他資產投資、流動資金、經營成本、銷售稅金及附加、企業所得稅。這些參數的統計計算方法可以參考礦業權評估參數確定指導意見[12]的相關規定。基于DCF模型的經濟評價流程見圖2。

圖2 基于DCF模型的經濟評價流程

5 評價模型在具體實例中的應用

目前我國位于西南印度洋的多金屬硫化物勘探礦區由于缺乏相應的地質數據報告和項目報告,無法進行經濟評價,故本文以鸚鵡螺礦業的Solwara1礦的地質數據和項目報告[5]為參考,并結合目前我國政策法規的實際情況,用DCF模型進行經濟評價,并開展敏感性分析。

5.1Solwara項目簡介

Solwara1礦床位于太平洋西南部俾斯麥海域巴布亞新幾內亞的專屬經濟區內,距離最近的海岸約30km。Solwara1礦床位于Su北部火山中心西北側小山脊上,深度為1500~1660m,開采系統設計水深為2500m。礦床頂部有富含硫化物的礦囪,高度達 15m。目前部分礦囪仍然處于活躍狀態,且噴出富含多金屬硫化物的熱液液體。

5.2基礎參數選取估算

5.2.1生產規模和產品方案

Solwara1開采項目分為兩個階段:3年基建期和10年開采期,年開采量180萬t。產品方案為精礦銷售方式,精礦中伴生金、銀,且精礦中含金、銀均單獨計價。

5.2.2投資估算

固定資產投資包括采礦、運輸、選礦三部分,在建設期三年按50%、30%、20%分別投入,并按70%的貸款和6%的利率計算建設期利息,且將建設期利息并入到固定資產原值中。本文在鸚鵡螺報告基礎之上依據中國的基本情況進行修改,并參照日本學者yamazaki的評估報告做出本研究的初步評估,固定資產投資估算見表1。此外,無形資產投資為15.5百萬美元,地質勘查投資為20.4百萬美元,流動資金取固定資產投資的20%為101百萬美元,總投資為680.2百萬美元。

表1 固定資產投資估算表

5.2.3成本估算

參考鸚鵡螺報告將生產成本分為采礦、運輸、選礦三部分,見表2。此外,礦床資源補償費率取2%,安全費取8元/t原礦石,計算折舊費時假設房屋建筑折舊年限為30年,殘值為5%計算得到房屋建設折舊率為3.17%,機械設備折舊年限為10年 ,殘值為5%計算得到機械設備折舊率為7.31%,借款利率取6%,估算得到生產期第一年總成本為260.6百萬美元/a,見表3,后面生產期總成本因利息支出的減少而少許減少。

5.2.4收入估算

金屬價格參考倫敦金屬交易所(LME)最近5年的市場價格。因沒有精礦品位數據,本模型保守假設精礦計價系數為0.6,計算得到年銷售收入為575.4百萬美元,估算結果見表4。

表3 總成本費用

表4 銷售收入估算表

5.2.5稅金估算

資源稅單位稅額取7元/t原礦石,增值稅率為17%,所得稅率為25%,估算得到正常生產年份資源稅為2.0百萬美元/a,增值稅為71.0百萬美元,每年的所得稅因增值稅抵扣和利息支出變化在59.7百萬~76.9百萬美元之間。

5.3礦床財務評價

我國經濟部門規定的社會貼現率為12%,考慮到深海采礦項目相比傳統陸地采礦具有較高的風險,在選取折現率時本文考慮較高的風險報酬率,暫取15%。根據估算的基礎數據用DCF法分析得到項目的財務凈現值為320.06百萬美元,稅后內部收益率為26.1%,稅后動態投資回收期為4.57年。表5給出了不同折現率下的凈現值計算結果。

5.4敏感性分析

本項目的敏感性因素主要包括地質因素中的礦石品位,技術因素中的年礦石產量、采礦回采率、礦石貧化率和選礦回收率,經濟因素中的投資、成本、稅費和金屬價格,其中經濟因素中投資和成本又與采運選各子部分有關。從銷售收入的計算公式可以分析發現技術因素中的年礦石產量、采礦回采率、礦石貧化率對評價指標的敏感性影響是相同的,礦石中每種金屬的價格、品位和選礦回收率對對評價指標的敏感性影響也是相同的。分析結果顯示三個評價指標的敏感性變化具有一致性,其中對內部收益率的影響結果見圖3。

表5 不同折現率下的凈現值

圖3 內部收益率敏感性分析

各因素對評價指標的影響程度進行排序如表6所示,可以看出技術因素中的年礦石產量對評價指標的影響最大,其次是地質因素中的礦石品位和經濟因素中的金屬價格。因此在該項目的開展過程中,首先要重點評估項目開發的技術因素,確保項目開發方案能達到預期的年生產能力,其次要通過大量詳細的地質勘探采樣數據來確定地質因素中的礦石品位以及通過對金屬市場尤其是銅和金的分析來預估未來金屬價格的走向。

表6 敏感性因素敏感度排序表

6 結 論

本文基于我國現有的礦床技術經濟評價理論、建設項目經濟評價方法與參數和礦業權評估理論,在折現現金流量法的基礎上建立了深海礦產資源開發項目經濟評價模型,并針對具體的深海礦產資源開發項目進行了實例評價分析,評價結果顯示,深海礦產資源開發項目具有投資大、收益高、高回報率的特點。同時進一步的敏感性分析表明:對經濟效益影響最大的因素依次為礦石產量、礦石品位和金屬價格。本文經濟評價模型的建立為我國深海礦產資源技術經濟評價提供了初步的分析平臺,可為國家主管部門決策提供基本數據支持。后續

將進一步追蹤和分析國際深海礦產資源勘探開發活動進展及國際海底管理局礦產資源開發規章制定情況,進一步修改和完善技術經濟評價模型。

[1]鄔長斌,劉少軍,戴瑜.海底多金屬硫化物開發動態與前景分析[J].海洋通報,2008,27(6):101-109.

[2]NyhartJ.ACostModelforaFirstGenerationDeepOceanMiningVenture[C]//OCEANS'78.IEEE,1978:739-743.

[3]FlipseJE.AnEconomicAnalysisofaPioneerDeepOceanMiningVenture[D].TexasA&MUniversity,SeaGrantCollegeProgram,1982.

[4]YamazakiT.EconomicvalidationanalysesofJapan’sproposednodule,crust,andKuroko-typeSMSminingin2006[C]//OCEANS2007.IEEE,2007:1-6.

[5]NautilusMineralsInc.theMineralResourceEstimate,SolwaraProject,BismarckSea,PNGNI43-101TechnicalReport[R].

[6]李軍.現代海底熱液塊狀硫化物礦床的資源潛力評價[J].海洋地質動態,2007,23(6):23- 30.

[7]溫竹青,夏建新.深海硫化物資源評價方法及案例分析[J].海洋地質動態,2010(4):46-54.

[8]姜秉國.中國深海戰略性資源開發產業化發展研究[D].青島:中國海洋大學,2011.

[9]章偉艷,張富元,程永壽,等.大洋鈷結殼資源評價的基本方法[J].海洋通報,2010,29(3):342-350.

[10]陳建宏,古德生.礦業經濟學[M].長沙:中南大學出版社,2007.

[11]中國礦業權評估師協會.中國礦業權評估準則[M].北京:中國大地出版社,2004.

[12]中國礦業權評估師協會.礦業權評估參數確定指導意見[M].北京:中國大地出版社,2008.

Study on technical and economic evaluation model of seabed mineral resources exploitation

LIU Chang1,LI Yan2,3,ZHANG Liang2,LI Chuan-liang2

(1.Business School,Central South University,Changsha 410083,China;2.College of Mechanical and Electrical Engineering,Central South University,Changsha 410083,China;3.State Key Laboratory of Exploitation and Utilization of Deep Sea Mineral Resources,Changsha 410012,China)

The technical and economic evaluation of seabed mineral resources is an important part for exploitation of seabed mineral resources in China.Considering the present seabed mineral resources exploitation and utilization technology,in this paper a technical and economic evaluation model of seabed mineral resources exploitation is established based on discounted cash flow method.An example of the evaluation is given,the results show that the seabed mineral resources exploitation project has the characteristics of large investment,high income and high rate of return.Sensitivity analysis shows that the major impact factors on the economic benefit are as follows:annual mine output,ore grade and ore price.

seabed mineral resource;technical and economic evaluation;discounted cash flow method;sensitivity analysis

2015-12-09

國際海域資源調查與開發“十二五”重大項目資助 (編號:DY125-11-R-01) ;國家社科基金重大項目資助(編號:12&ZD210);湖南省社科基金重點項目資助(編號:13ZDB57)

劉暢(1986- ),女,湖南長沙人,博士生,主要研究方向為資源開發技術經濟評價。

李艷(1975- ),女,湖南永州人,副教授,博士,主要研究方向為機電液系統控制理論與技術、深海作業裝備設計與控制、資源開發技術經濟評價。E-mail:lylsjhome@163.com。

F407.1;F224.0

A

1004-4051(2016)08-069-05

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

水利技術監督(2016年6期)2017-01-15 14:01:44

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年7期)2016-02-13 02:59:48

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10