居民資產結構與金融體系的互動影響

——以美國為例

2016-09-20 04:06:09楊朝軍

首都經濟貿易大學學報 2016年5期

王 淵,楊朝軍

(上海交通大學 安泰經濟與管理學院,上海 200052)

?

居民資產結構與金融體系的互動影響

——以美國為例

王淵,楊朝軍

(上海交通大學安泰經濟與管理學院,上海200052)

基于美國1959—2014年金融體系以及居民資產結構變化的季度數據,可以實證考察美國金融體系變革與居民資產結構變化的相互影響。結果表明,美國金融體系的變化與居民資產組合的選擇存在著較為顯著的互動關系。一方面,相對于銀行信貸市場以及股票市場,債券市場的發展對于居民資產選擇的影響具有替代效應;另一方面,居民持有現金存款類與股權類資產相對比例的變化也會影響銀行信貸市場與股票市場的相對繁榮。因此,以美國的經驗為啟示,如何引導中國居民積極參與資本市場,進而實現“提高直接融資比例,服務經濟轉型”的改革目標,是當下及未來需要思考的一個重要課題。

居民資產結構;金融體系;相互影響

一、問題提出

一國的經濟增長離不開這個國家高效的金融體系的支持,這一點在學界基本已形成共識。一個高效的金融系統主要體現在它能夠降低資金從盈余部門向赤字部門流動的信息成本、交易成本以及其他成本,從而提升投融資效率,助力經濟發展。因此,作為社會中最主要的資金盈余部門,居民部門的資產配置決策在很大程度上會受到一國金融體系的影響,進而影響居民的資產結構。比如,若一國的資本市場較為發達,并且實體經濟主要依賴于以直接融資為主的融資渠道,那么該國的金融產品便會較為豐富,風險類金融資產在居民資產結構中所占比重會比較高。相反,若一國的金融體系不夠完善,則可能會形成對居民的金融排斥[1],進而會對居民的資產選擇產生約束。另一方面,長期來看,居民資產選擇行為本身也會對金融體系帶來影響。例如,若股票或債券等證券類資產在一國居民的資產結構中占比較高,則表明該國的資本市場較為發達,使得企業部門更傾向于采取直接融資方式從資本市場獲得發展所需資金,有利于進一步促進該國資本市場的繁榮發展。因此,研究居民資產結構與金融體系的互動關系,不僅有助于從宏觀金融環境角度理解居民資產結構的變化歷程,拓寬有關居民資產配置影響因素的研究視角,也有助于認識居民資產選擇對于一國金融體系變革的重要推動作用,這對于管理層當下提出的“提高直接融資比例,服務經濟轉型”的金融改革思想亦具有重要的意義。

本文將基于美國1959—2014年金融體系指標以及居民資產結構變化的季度數據,運用聯立方程模型,實證研究美國金融體系變革與居民資產結構變化間的長期互動影響。之所以采用美國數據,原因主要有兩點:一是相對于中國數據,美國數據無論是從數據的長度還是準確度都優于中國數據,這對于獲得讓人較為信服的實證結果至關重要;二是作為金融發展水平較高的發達國家,研究美國金融體系的長期變化與居民資產結構變化的相互作用也會為中國資本市場的發展帶來一些啟示,因為發達國家走過的道路可能正是發展中國家將要走的。

因此,基于本研究的背景和意義,本文結構作如下安排:首先,總結和回顧該領域的相關研究成果,并提出本文的創新之處;其次,對于數據的來源、變量定義進行初步分析和說明;再次,對實證結果進行深入分析;最后是結論和相關政策建議。

二、文獻回顧及創新之處

之前相關研究討論的主題主要集中在兩個方面:一是探討金融發展與經濟增長的相互影響;二是討論一國金融發展對于該國資產收益率的影響。例如,萊文(Levine,2005)回顧和整理了之前有關考察經濟增長與金融發展水平關系的研究,支持金融發展與一國經濟增長存在著因果關系的結論[2],并且這點被肯加布(Kitenge,2013)基于南非數據的實證研究所證實[3]。此外,王和文(Wang & Wen,2013)通過建立一個新古典增長理論模型從理論上論證了金融深化有助于降低宏觀經濟的波動[4]。并且,他們發現相對于金融發達國家和地區,金融欠發達國家和地區實行金融深化導致宏觀經濟波動降低的效果更加顯著。大多學者支持一國的金融發展水平與該國經濟增長存在緊密聯系的觀點。就后者而言,德拉斯和赫斯(Dellas & Hess,2005)通過考察1980—1999年49個國家的股票市場收益率,發現一個國家的金融深化程度越高,銀行體系越完善,則該國股票市場的波動率越小,并且與國際市場的波動越同步[5]。伯和格林(Bai & Green,2011)基于13個新興市場國家的11個行業基本面數據,探討宏觀環境以及金融發展水平對于股票市場收益率的影響。此外,他們將股票收益率的來源分為兩部分:來自于國家層面和行業層面。研究發現,宏觀經濟越健康,一國金融部門的發展水平越高,則來自于國家層面的股票收益率越高[6]。

不過,正如前文所述,一國金融體系的發展水平與該國居民資產結構狀況可能存在著相互影響,因為更自由的金融環境、更高效的市場機制可以使居民投資者享受更便利的金融服務,同時可以讓他們在作出資產配置決策時面臨更多的選擇。而居民作為社會資金的主要供給者,其對于資產的選擇反過來也會影響一國金融體系的運行效率。但是,目前對于研究居民資產結構與金融發展相互影響的文獻并不多見。安索拉托斯和特索馬斯(Antzoulatos & Tsoumas,2010)實證考察了西班牙、英國和美國的金融發展水平對于居民資產結構歷史變化的影響,并將各大類資產收益率和方差作為控制變量。他們的研究表明,短期內居民對于資產的選擇主要受資產收益率和風險的影響,但是長期來看,金融發展水平的變化對于居民資產結構的變化起著更為主導的作用[7]。然而,呂學梁等(2014)基于中國數據所做的類似研究表明,金融發展水平無論是在短期還是長期都會影響居民資產結構的動態變化,這一點是與美國等發達國家的不同之處[8]。此外,呂學梁和吳衛星(2015)進一步考察了中國區域金融發展水平對于居民資產選擇的影響,結果表明,金融發展水平更高的地區居民投資于股票、基金等金融資產的程度更深[9]。

與之前研究不同的是,本文不僅探討金融體系對于居民資產結構的影響,也考察居民資產結構的變化對于金融體系的推動作用。長期來看,居民的資產選擇行為對于一國的金融體系將產生深遠影響。例如,美國居民的銀行存款儲蓄率遠低于中國居民,而持有的股票等證券類資產所占比重卻遠高于中國居民,這可能會使美國企業在國內更傾向于通過金融市場而不是銀行體系來融資,從而使得美國金融市場的繁榮程度高于銀行業,而這一點在中國卻恰恰相反。這也正是本文的創新之處。

三、數據來源、變量定義及描述性統計

討論美國金融體系與居民資產結構的長期互動關系,實際上需要回答兩個問題:第一,美國金融體系的變革是否會對居民部門整體的資產結構變化產生顯著影響。第二,居民部門對于各大類資產的選擇是否會影響美國金融體系的發展。因此,首先需要選用一些指標來刻畫美國的金融體系。大多數國家的金融系統主要由兩部分構成:以銀行為代表的間接融資渠道以及以資本市場為代表的直接融資渠道。本文參照貝克等(Beck et al.,1995、2010)[10-11]構建的以衡量一國金融發展水平的指標體系,用商業銀行以及其他存款性金融機構對于私人部門的債權/GDP、M2/GDP、股票市值/GDP以及債券市場余額/GDP來衡量美國金融中介和資本市場發展水平。其次,需要構建合適的指標來刻畫美國居民的資產結構狀況。由于美國的金融市場較為發達,金融產品較為豐富,居民資產結構中金融產品種類繁多,如果考慮每一種金融產品的持有狀況與金融體系的相互影響未免顯得過于復雜。因此,本文借鑒安索拉托斯和特索馬斯(2010)[7]對于大類資產的分類方法,將居民持有的金融資產分為三大類,分別是現金及存款類資產、股權類資產以及債權類資產*現金及存款類資產包括通貨和支票存款、定期存款、貨幣市場基金以及私有國外存款;股權類資產包括上市公司股權以及共同基金;債權類資產包括商業票據、國庫券、市政債券、企業債和外國債券以及政府或政府發起機構支持債券(agency and GSE backed securities)。。分別以居民持有各大類資產存量/居民所持金融資產存量來刻畫居民的資產結構狀況,以考察居民所持各大類資產相對比例變化與美國金融結構演變的相互作用。

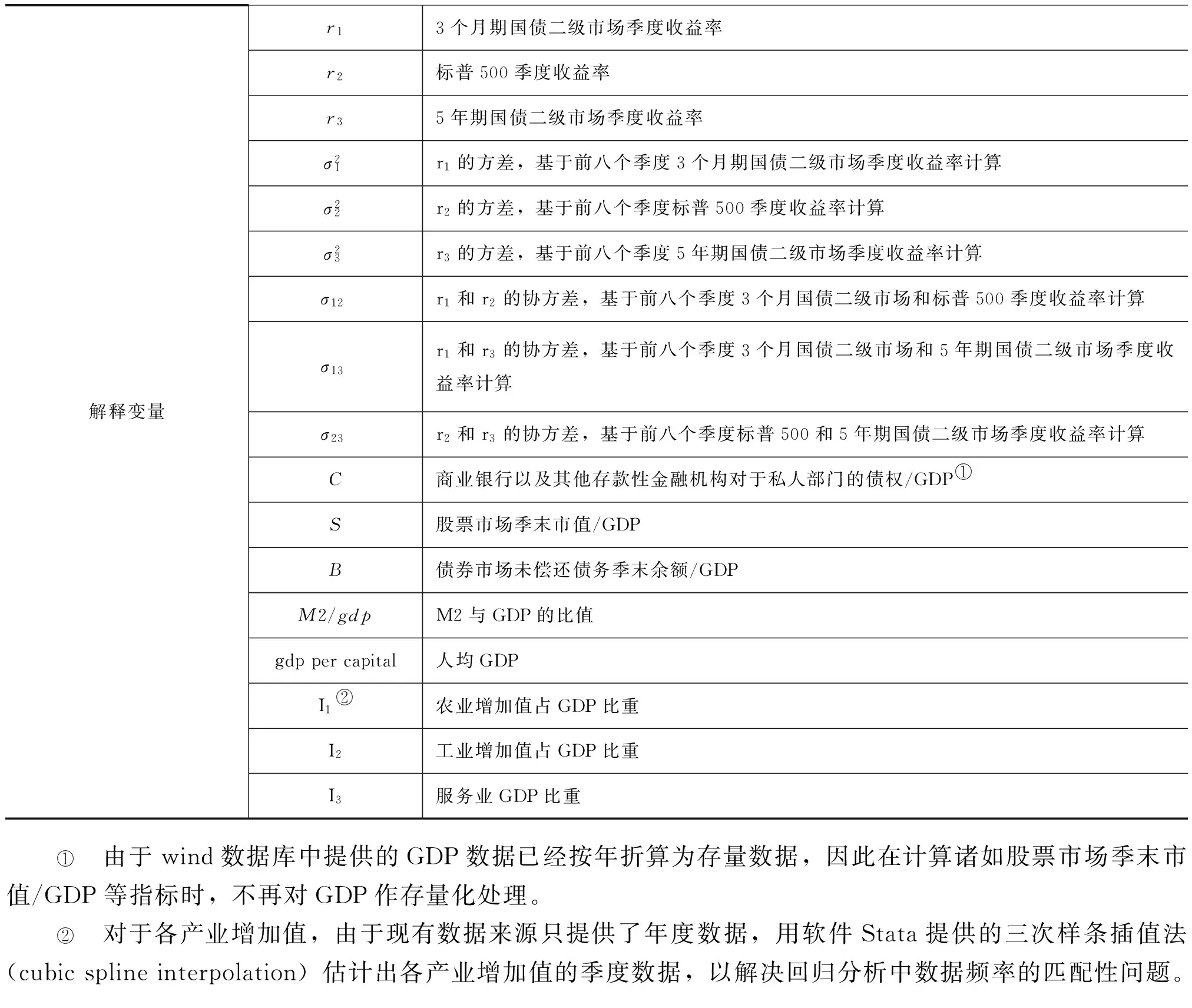

最后,在考察美國居民資產結構變化對于美國金融體系變化影響時,考慮到經濟增長水平以及經濟結構狀況會影響一國的金融體系,因而在解釋變量中加入美國經濟發展水平(用人均GDP來衡量)以及體現一國經濟結構狀況的變量(用各產業當季GDP/當季GDP衡量)來控制這些影響一國金融體系的因素。綜上所述,各變量定義及計算方法如表1所示:

表1 各變量定義及計算方法

表1(續)

數據來源:美聯儲、CRSP數據庫、wind數據庫。

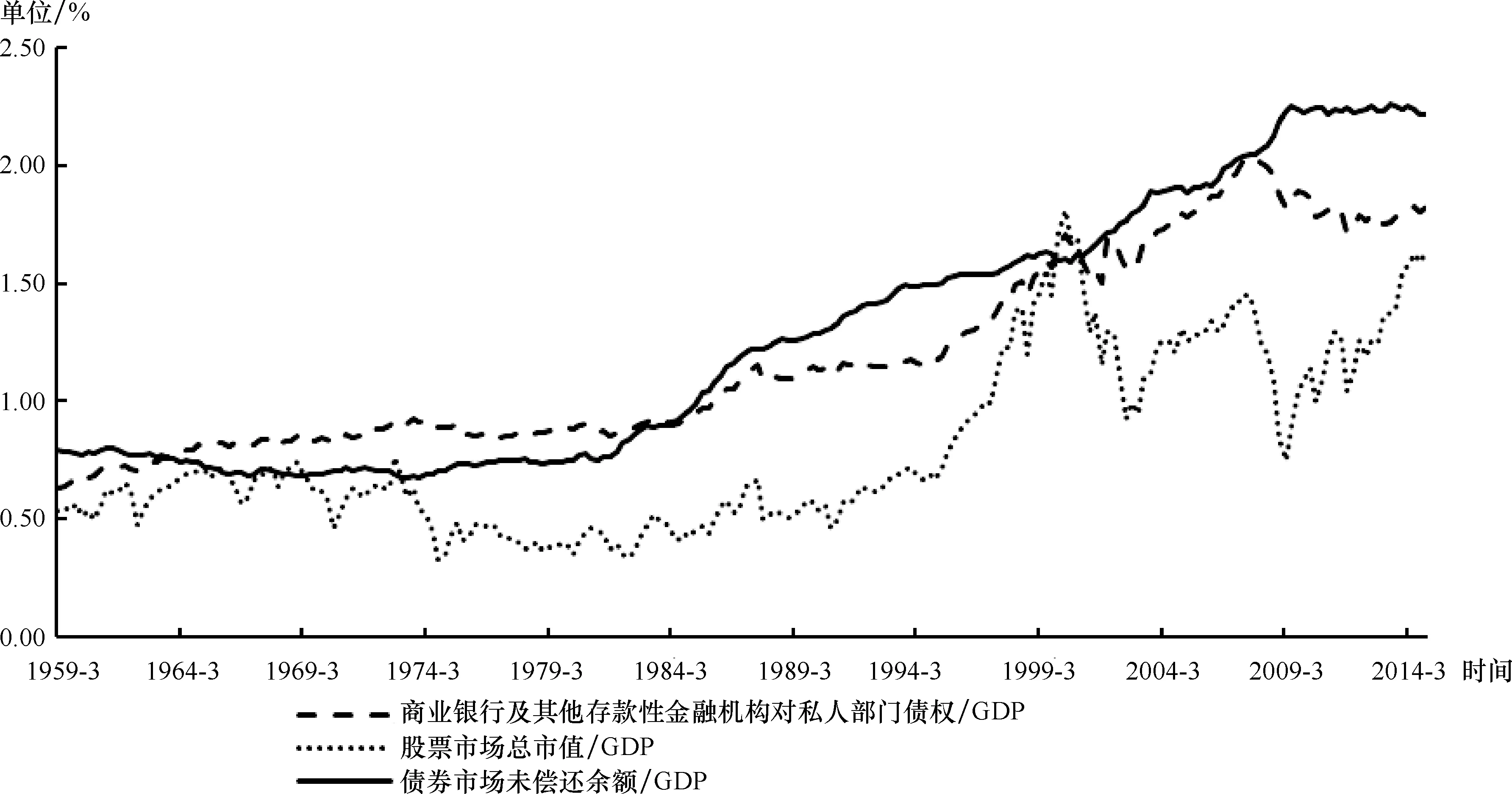

接下來,考察美國金融體系以及居民資產結構的歷史變化情況。圖1顯示了1959—2014年美國金融體系的變化路徑。從圖中可以看出,隨著時間的推移,無論是以銀行體系為代表的間接融資渠道,還是以股票市場和債券市場為代表的直接融資渠道,都在美國經濟增長中發揮越來越重要的作用,主要表現為這些指標與GDP的比例皆呈長期上升趨勢。分項來看,債券市場未償還余額與GDP的比值長期高于其余兩者,并在20世紀80年代首次超過銀行等存款性金融機構對私人部門債權占GDP的比例,成為經濟發展中資金的最大來源。此外,長期來看,股票市場總市值/GDP上升的幅度高于銀行信貸市場對私人部門債券/GDP上升的幅度,并且隨著時間的推移,前者逐漸接近后者,意味著美國的金融體系逐漸從以間接融資體系為主向以直接融資體系為主轉變。

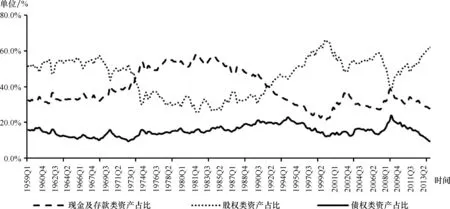

圖2顯示了近半個世紀以來美國居民資產結構的變化狀況。相對而言,居民持有債權類資產的比例長期來看較為穩定,大致為15%左右。而居民所持現金存款類以及股權類資產比例則存在著較大的波動,且兩者呈現此消彼長的態勢。例如,20世紀70年代,美國經濟進入滯脹階段,為此股市進入了長達十多年的低迷時期,圖2清晰地表明這段時期居民部門顯著地減少了股權類資產的配置比例,而增加了現金存款類資產的配置比例。相反,20世紀80年代滯脹結束后,美國經濟步入由改革推動的新經濟階段,在投資者對于未來經濟較為樂觀預期的影響下,美國股市迎來了長達20年左右的大牛市,導致居民紛紛將資金從銀行存款轉移到股票市場。此外,居民持有股權類資產比例長期來看有上升趨勢,而持有現金及存款類資產則呈現下降趨勢,這也與美國金融結構的變化特點較為一致。

圖1 1959—2014年美國金融體系發展變化

圖2 1959—2014年美國居民資產結構變化

四、實證模型及結果分析

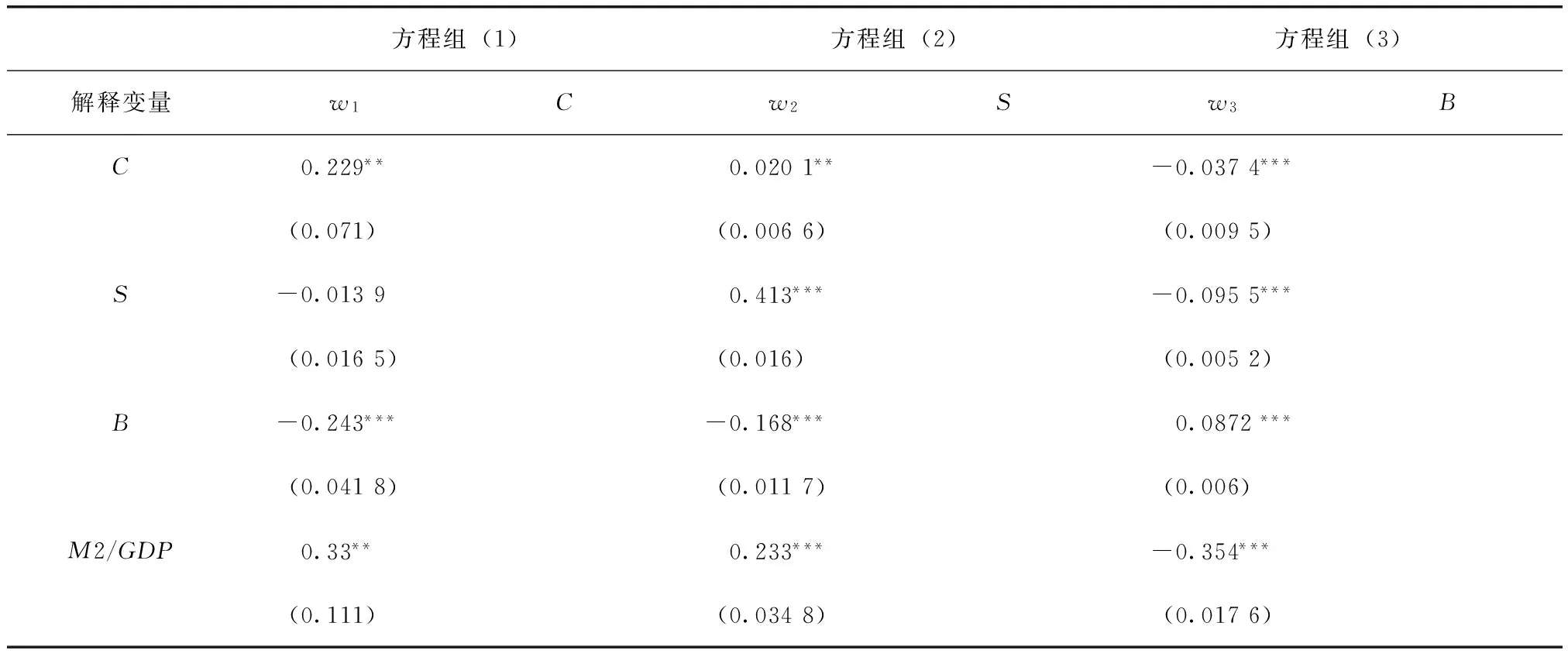

考慮到本文中衡量金融結構的指標主要有三個,分別是商業銀行及其他存款性金融機構對私人部門的債權/GDP、股票市場總市值/GDP以及債券市場未償還余額/GDP;衡量居民資產結構的指標也有三個,分別是現金及存款類資產、股權類資產以及債權類資產占居民金融資產比例。為將其一一對應,分別采用三個方程組估計各金融子市場的發展與對應的居民所持大類資產比例變化的相互作用。例如,在方程組(1)中,將w1與C作為內生變量,重點關注銀行等存款性金融機構的發展水平與居民持有現金存款類資產比例的相互影響。另外,在方程組(1)的第一個方程中加入了各大類資產的收益率和方差作為解釋變量,并且由于考慮到多重共線性問題,在第二個方程中去掉了w3,即居民持有債權類資產的比例。以此類推,在方程組(2)中,將w2與S作為內生變量;而在方程組(3)中,重點關注w3與B的長期互動。所有變量的含義及計算方法如表1所示。

(1)

(2)

(3)

表2為方程組(1)—方程組(3)的估計結果。首先,方程組(1)的結果表明在其他條件不變的前提下,美國的銀行體系越發達,居民持有現金存款類資產的比例越高;相反,若債券市場越發達,則居民持有該類資產的比例越低,這表明美國債券市場相對于銀行體系,對于居民資產選擇的影響上存在著“替代效應”。另一方面,居民持有現金存款類資產比例對于美國銀行體系發展的影響并不顯著,而居民持有股權類資產的比例對于美國銀行業的發展卻有顯著的負向效應,這可能是由于隨著居民持有股權類資產比例的上升,企業通過資本市場進行股權融資的成本低于通過銀行等金融中介進行債權融資的成本,使得他們更愿意進行股權融資,從而限制了銀行體系的擴張。此外,美國的經濟發展水平以及產業結構對于美國的銀行體系發展也有顯著影響(這一結果在以往的研究中已有較多分析,此處不再贅述)。

表2 方程組(1)—方程組(3)系數估計結果

表2(續)

注:括號內為系數標準誤,*、**、***分別表示在10%、5%和1%水平上顯著。

其次,從方程組(2)的實證結果可以看出美國金融體系的發展水平對于居民持有股權類資產有著顯著影響,但是影響不盡相同。具體而言,銀行體系和股票市場越發達,居民持有股權類資產的比例越高,而債券市場越發達,則居民持有股權類資產的比例越低。這表明債券市場相對于其他兩個市場對于居民選擇持有股權類資產比例的影響存在著較為顯著的替代效應。另外,居民持有股權類資產的比例對于股票市場的發展具有顯著的推動作用,而持有現金存款類資產對于股票市場的發展卻存在較為明顯的抑制作用,這些都說明居民資產組合的構建對于一國金融體系的發展具有重要影響。

最后,方程組(3)的結果類似地表明美國債券市場的發展對于居民持有債權類資產具有促進作用,而銀行體系以及股票市場的發展則會降低居民持有債權類資產的比例。這同樣說明債券市場相對于其他兩個市場對于居民持有債權類資產比例的影響存在著替代效應的結論。此外,居民持有債權類資產或者股權類資產比例的上升也會促進美國債券市場的發展。

五、結論及政策意義

本文基于美國1959—2014年金融體系指標以及居民資產結構的歷史季度數據,實證檢驗了美國金融體系的發展與居民資產結構長期變化的相互影響。結果表明,美國金融體系的歷史變革與居民對于資產組合的構建存在著明顯的互動關系。具體而言,美國的銀行體系越發達,則居民持有現金存款類以及股權類資產的比例越高,但持有債權類資產的比例越低;股票市場越發達,居民持有股權類資產比例越高,而持有債權類資產比例越低;債券市場越發達,居民持有債權類資產越高,持有其他兩類資產的比例越低。這表明相對于股票市場和銀行信貸市場,美國債券市場的發展對于居民資產組合的選擇存在較為顯著的替代效應。

另一方面,居民資產結構的長期變化對于美國金融體系的變革同樣帶來重要影響。居民持有現金存款類資產比例的上升會抑制股票市場的發展;而持有股權類資產比例的上升則會促進股票市場以及債券市場的繁榮,但是會對銀行信貸規模的擴張造成一定的阻礙作用;最后,居民持有債權資產比例的增加也會推動美國債券市場的進一步發展。

研究結論對于當下中國經濟轉型背景下管理層提出的“發展多層次資本市場,提高直接融資比例”的金融改革思想具有重要的現實意義。針對美國近半個世紀市場數據的研究結果表明,一國資本市場的繁榮和發展離不開該國居民部門的支持和參與。作為社會資金的最大盈余部門,居民部門對于資產組合的構建和選擇會對一個國家金融結構的變革產生重大影響。然而,當前中國居民的金融資產組合中,銀行存款仍然占據絕對比重,而股票等證券類資產所占的比重仍然較低,長期來看,這不利于中國資本市場的繁榮和發展,也不利于管理層提出的金融改革目標的實現。因此,如何引導居民積極參與資本市場,進而提升企業等資金需求部門的直接融資比例,將是今后值得思考的一個重要課題。

[1]李濤,王志芳,王海港,等.中國城市居民的金融受排斥狀況研究[J].經濟研究,2010(7):15-30.

[2]LEVINE R.Chapter 12 finance and growth:theory and evidence[C]//Philippe A A S N.Handbook of economic growth.Elsevier,Volume 1,Part A,2005:865-934.

[3]KITENGE E.Reexamining the relationship between financial development and economic growth:the case of south africa[D].Carbondale:Southern Illinois University,2013.

[4]WANG P,WEN Y.Financial development and long-run volatility trends[M].Beijing:Social Science Electronic Publishing,2013.

[5]DELLAS H,HESS M.Financial development and stock returns:a cross-country analysis[J].Journal of International Money & Finance,2005,24(6):891-912.

[6]BAI Y,GREEN C J.Determinants of cross-sectional stock return variations in emerging markets[J].Empirical Economics,2011,41(1):81-102.

[7]ANTZOULATOS A A,TSOUMAS C.Financial development and household portfolios-Evidence from Spain,the U.K.and the U.S.[J].Journal of International Money and Finance,2010,29(2):300-314.

[8]呂學梁,王美玲,吳衛星.金融發展與家庭金融資產投資:基于中國數據的分析[J].商業經濟與管理.2014(10):73-81.

[9]呂學梁,吳衛星.金融發展對家庭投資組合的影響:基于區域差異的分析[J].上海金融,2015(9):51-59.

[10]BECK T,DEMIRGü?-KUNT A,LEVINE R.A new database on financial development and structure[Z].Policy Research Working Paper,1999:597-605.

[11]BECK T,DEMIRGUC-KUNT A,LEVINE R.Financial institutions and markets across countries and over time:the updated financial development and structure database[J].The World Bank Economic Review,2010,24(1):77-92.

[12]龔強,張一林,林毅夫.產業結構、風險特性與最優金融結構[J].經濟研究,2014(4):4-16.

(責任編輯:高立紅)

Interaction Between Household Portfolio and Financial System—Based on the US Data

WANG Yuan,YANG Chaojun

(Shanghai Jiaotong University,Shanghai 200052,China)

Based on the quarterly data of the variations of the financial system and household asset structure from 1959 to 2014 in USA,the paper examines the interaction effect between the financial system and household portfolio.It shows that there is a significant interaction between the variations of the financial system and the household asset selection.Comparing to the bank credit market and stock market,on one hand,there is a substitution impact of the development of the bond market on the household portfolio choice;on the other hand,the relative weight of the currency and equity in the household financial asset affects the prosperity of the credit market and stock market.Therefore,in light of the experience of the US,how to lead the household to participate actively in the capital market in China,and realize the goal of increasing the proportion of the direct finance to serve the economic transformation,is an important topic at present and in the future.

household asset structure;financial system;interaction effect

10.13504/j.cnki.issn1008-2700.2016.05.003

2016-04-22

國家社會科學基金重大項目“產業升級背景下優化發展中國多層次資本市場體系問題研究”(14ZDA046)

王淵(1986—),男,上海交通大學安泰經濟與管理學院博士研究生;楊朝軍(1960—),男,上海交通大學安泰經濟與管理學院教授,博士生導師。

F831

A

1008-2700(2016)05-0018-09

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中國核電(2021年3期)2021-08-13 08:56:36

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年9期)2015-02-28 18:56:50