招標(biāo)換聘審計(jì)師背景下中小股東異議對(duì)后任審計(jì)師意見(jiàn)的影響

2016-09-23 09:38:50李雅楠

中國(guó)注冊(cè)會(huì)計(jì)師 2016年6期

關(guān)鍵詞:企業(yè)

李雅楠

招標(biāo)換聘審計(jì)師背景下中小股東異議對(duì)后任審計(jì)師意見(jiàn)的影響

李雅楠

通常情況下,國(guó)內(nèi)上市公司中小股東對(duì)企業(yè)議案作出棄權(quán)或反對(duì)的異議時(shí),基本上不會(huì)影響企業(yè)議案的商議結(jié)果。但是,從另一個(gè)角度上來(lái)講,中小股東異議暗示著企業(yè)中小股東與大股東之間的矛盾沖突,因此可能會(huì)影響到其他的市場(chǎng)主體。本文通過(guò)分析1998-2013年間國(guó)內(nèi)1006家上市公司招標(biāo)換聘審計(jì)師的中小股東投票結(jié)果,實(shí)證分析發(fā)現(xiàn),對(duì)于招標(biāo)換聘審計(jì)師之前收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的上市公司,中小股東異議在審計(jì)師招標(biāo)換聘議案表決時(shí)顯著提升了招標(biāo)換聘后持續(xù)接到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的幾率,也就是說(shuō),后任審計(jì)師在中小股東對(duì)招標(biāo)換聘審計(jì)師議案提出異議后會(huì)給出更為審慎的審計(jì)意見(jiàn)。

招標(biāo)換聘審計(jì)師中小股東異議后任審計(jì)師意見(jiàn)

一、引言

為了更好地保護(hù)中小股東的權(quán)益,國(guó)內(nèi)上市公司均賦予中小股東相應(yīng)的參政議政權(quán),目的在于開(kāi)辟一條監(jiān)督企業(yè)大股東與管理者的路徑。中小股東在進(jìn)行企業(yè)議案參議投票權(quán)過(guò)程中可以選擇用“手”或用“腳”進(jìn)行投票的方式。雖然說(shuō)國(guó)內(nèi)一些法律文件中明確闡述了中小股東在企業(yè)中與大股東的投票權(quán)利相等,但是當(dāng)前國(guó)內(nèi)企業(yè)股權(quán)結(jié)構(gòu)集中度較高,致使中小股東在企業(yè)中的參政地位依舊處于弱勢(shì),對(duì)于公司議案的結(jié)果,中小股東的投票意見(jiàn)并不會(huì)起到太大的影響作用。因此,從傳統(tǒng)意義上來(lái)講,企業(yè)里中小股東投票狀況起不到治理公司的效用,對(duì)于那些大股東侵占利益的行徑,中小股東所能做的只是搭便車(chē)。但是,此種認(rèn)知忽略了中小股東投票意見(jiàn)中所包含的信息價(jià)值。當(dāng)中小股東對(duì)企業(yè)議案提出異議時(shí),可能是中小股東借此來(lái)凸顯其對(duì)大股東和管理人員的不滿,在一定程度上暗示著中小股東與大股東之間的矛盾沖突,然而,中小股東與大股東之間存在的利益沖突問(wèn)題,又是審計(jì)師評(píng)價(jià)企業(yè)審計(jì)風(fēng)險(xiǎn)的具體內(nèi)容,因而,中小股東異議所暗含的沖突風(fēng)險(xiǎn)能不能被審計(jì)師所認(rèn)知進(jìn)而再影響其審計(jì)意見(jiàn),是當(dāng)前熱議的比較新的一個(gè)研究課題。

本文選用上市公司招標(biāo)換聘審計(jì)師議案作為課題研究背景,通過(guò)觀測(cè)1998-2013年間國(guó)內(nèi)1006家上市公司招標(biāo)換聘審計(jì)師議案中的中小股東投票狀況,發(fā)現(xiàn)在招標(biāo)換聘審計(jì)師之前接收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的上市公司,中小股東異議在審計(jì)師招標(biāo)換聘議案表決時(shí)能夠明顯提升招標(biāo)換聘后審計(jì)師持續(xù)出具非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的機(jī)會(huì),換言之,就是后任審計(jì)師在中小股東對(duì)企業(yè)招標(biāo)換聘審計(jì)師議案提出異議后會(huì)給出更為審慎的審計(jì)意見(jiàn)。

二、文獻(xiàn)梳理與假設(shè)提出

在已有的相關(guān)理論研究中,學(xué)者對(duì)中小股東參與企業(yè)治理的問(wèn)題進(jìn)行了分析。Cai, J與Walking, R (2009)通過(guò)研究證實(shí),在企業(yè)選舉董事的過(guò)程中,外部董事、薪酬委員會(huì)以及治理委員會(huì)成員可能獲取的保留票率相對(duì)較高,這在一定程度上就更有可能取消企業(yè)的分級(jí)化董事,制定出更低的公司高管薪酬或者是變更公司的高管薪酬制度。黎文靖與孔東民(2012)就公司治理與中小股東參與的問(wèn)題進(jìn)行了實(shí)證研究,研究表明中小股東參與度顯著負(fù)向影響著公司治理,但是,從中小股東對(duì)公司議案的認(rèn)同度上來(lái)講,中小股東存在有一定的“搭便車(chē)”模式的邊際收益。孔東民等(2013)通過(guò)研究證實(shí)中小股東參與公司治理可以有效提升上市公司未來(lái)的效益,且此種效益狀況的改善在信息透明度較差的上市公司中更為凸顯,進(jìn)一步說(shuō)明了中小股東參與公司治理可以有效地緩解大、中小股東之間的代理矛盾。

此外,還有研究對(duì)股東投票意見(jiàn)以及企業(yè)審計(jì)師換聘制度等相關(guān)問(wèn)題進(jìn)行了探討。婁權(quán)(2006)通過(guò)研究發(fā)現(xiàn),上市公司第一大股東持股比例越高,則越不會(huì)選聘國(guó)際“四大”會(huì)計(jì)師事務(wù)所的境內(nèi)合作所,旨在實(shí)施其掏空行為,所設(shè)置審計(jì)委員會(huì)能夠有效抑制大股東選聘審計(jì)師的偏好。李爽與吳溪(2006)通過(guò)1995-2003年間的上市公司數(shù)據(jù)對(duì)改聘審計(jì)師與上市公司治理的問(wèn)題進(jìn)行實(shí)證分析,發(fā)現(xiàn)如果上市公司在審計(jì)師選聘之前接收到非標(biāo)準(zhǔn)的審計(jì)意見(jiàn),那么,在招標(biāo)換聘議案意見(jiàn)的表決過(guò)程中,中小股東對(duì)此產(chǎn)生異議的可能性會(huì)增加,也就是說(shuō)中小股東會(huì)對(duì)那些潛在的規(guī)避非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的動(dòng)機(jī)招標(biāo)換聘議案產(chǎn)生響應(yīng)。胡海燕與唐建新(2015)以2000—2011年政府控股的A股上市公司為實(shí)證樣本,研究表明,通過(guò)招標(biāo)選聘審計(jì)師的聘用機(jī)制,能有效減少企業(yè)財(cái)務(wù)重述的問(wèn)題。此外,采用招標(biāo)審計(jì)師聘用機(jī)制的上市公司支付了更少的審計(jì)費(fèi)用。

從財(cái)務(wù)報(bào)表審計(jì)制度上來(lái)講,審計(jì)師是接受全體股東(包括中小股東)委托對(duì)企業(yè)報(bào)表進(jìn)行公允性與合法性的審計(jì),所以,當(dāng)委托者對(duì)招標(biāo)換聘審計(jì)師議案提出反對(duì)意見(jiàn)時(shí),企業(yè)后任審計(jì)師已經(jīng)承接了相應(yīng)的審計(jì)項(xiàng)目,但在一定程度上可能會(huì)對(duì)此做出相應(yīng)的回應(yīng),且此種回應(yīng)首先考慮的是審計(jì)風(fēng)險(xiǎn)問(wèn)題。參照企業(yè)審計(jì)風(fēng)險(xiǎn)研究理論,一旦審計(jì)師與企業(yè)之間建立起審計(jì)委托關(guān)系,那么審計(jì)師也就承擔(dān)起潛在的法律責(zé)任,因而,審計(jì)師在做出審計(jì)決策時(shí)需要評(píng)估與了解被審計(jì)企業(yè)所存在的財(cái)務(wù)信息重大錯(cuò)報(bào)的潛在風(fēng)險(xiǎn)。從本質(zhì)上來(lái)講,招標(biāo)換聘審計(jì)師議案背景下中小股東異議可能包含有一定的代理風(fēng)險(xiǎn),而這種風(fēng)險(xiǎn)是審計(jì)師評(píng)估與關(guān)注風(fēng)險(xiǎn)中的一種。更進(jìn)一步講,此種企業(yè)風(fēng)險(xiǎn)還與企業(yè)后任審計(jì)師之間存在一定的關(guān)聯(lián)性,這是由于后任審計(jì)師已經(jīng)明晰自身僅僅是大股東招標(biāo)換聘審計(jì)師的主要對(duì)象,因而會(huì)對(duì)中小股東的議案意見(jiàn)不予理睬。基于審計(jì)風(fēng)險(xiǎn)假說(shuō)以及公司治理與責(zé)任追究原理,假若后任審計(jì)師把招標(biāo)換聘審計(jì)師議案中產(chǎn)生的中小股東異議界定成大、小股東之間的代理問(wèn)題沖突,那么其很快就會(huì)認(rèn)識(shí)到承接此項(xiàng)審計(jì)業(yè)務(wù)就存在有審計(jì)失敗的危機(jī),倘若審計(jì)失敗狀況出現(xiàn),中小股東的意見(jiàn)就轉(zhuǎn)換成企業(yè)后續(xù)問(wèn)責(zé)型的話題,以此類(lèi)潛在風(fēng)險(xiǎn)為據(jù),對(duì)于中小股東異議,后任審計(jì)師更有可能將其界定為高水平的風(fēng)險(xiǎn),進(jìn)而在審計(jì)決策的過(guò)程中就更傾向于提出非標(biāo)準(zhǔn)審計(jì)意見(jiàn)。假若后任審計(jì)師認(rèn)為中小股東對(duì)招標(biāo)換聘審計(jì)師議案的異議不會(huì)威脅到企業(yè)審計(jì)師招標(biāo)換聘結(jié)果,那么其就更傾向于與其招標(biāo)換聘起主導(dǎo)作用的大股東與管理者的利益保持一致,那么就會(huì)將中小股東對(duì)議案的異議拋至一邊。基于此,可以提出本文的假設(shè)H1:

H1: 中小股東對(duì)招標(biāo)換聘審計(jì)師議案結(jié)果的異議對(duì)后任審計(jì)師承接業(yè)務(wù)當(dāng)期提出的非標(biāo)準(zhǔn)審計(jì)意見(jiàn)沒(méi)有顯著影響。

在當(dāng)前的研究理論中,審計(jì)師的行為需要在一定觸發(fā)機(jī)制下才會(huì)出現(xiàn),這是由于一些審計(jì)師對(duì)公司風(fēng)險(xiǎn)的響應(yīng)是有條件的,企業(yè)可能為了購(gòu)買(mǎi)審計(jì)師意見(jiàn)而實(shí)行招標(biāo)換聘審計(jì)師,國(guó)內(nèi)的監(jiān)管部門(mén)也比較關(guān)注由于上期沒(méi)有得到有利審計(jì)意見(jiàn)而進(jìn)行招標(biāo)換聘審計(jì)師的問(wèn)題,于是,就H1假設(shè)中所暗含的后任審計(jì)師存在有兩種不同的報(bào)告決策,當(dāng)企業(yè)上期得到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)之后,企業(yè)股東與投資商就會(huì)對(duì)后任審計(jì)師進(jìn)行更為嚴(yán)密的監(jiān)管。在這樣的大環(huán)境中,對(duì)于一些高風(fēng)險(xiǎn)性的項(xiàng)目,后任審計(jì)師就會(huì)采取更為審慎的審計(jì)決策,其把握企業(yè)管理風(fēng)險(xiǎn)的水平也會(huì)變強(qiáng)。與之相對(duì)應(yīng),對(duì)招標(biāo)換聘審計(jì)師的企業(yè)議案中,可能包含企業(yè)風(fēng)險(xiǎn)信息的中小股東異議將會(huì)得到關(guān)注。因此,后任審計(jì)師對(duì)中小股東異議的態(tài)度主要聚集于那些招標(biāo)換聘審計(jì)師之前得到不利審計(jì)意見(jiàn)的客戶中。換句話來(lái)講,只有在一定的條件下,后任審計(jì)師才會(huì)對(duì)中小股東異議產(chǎn)生懷疑,也就是會(huì)對(duì)那些高審計(jì)風(fēng)險(xiǎn)的客戶產(chǎn)生懷疑。基于此可以提出本文的假設(shè)H2:

H2: 對(duì)于招標(biāo)換聘審計(jì)師之前收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的上市公司,中小股東對(duì)招標(biāo)換聘審計(jì)師議案結(jié)果產(chǎn)生異議后,后任審計(jì)師在承接業(yè)務(wù)當(dāng)期提出的非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的機(jī)會(huì)將會(huì)顯著增加。

三、研究設(shè)計(jì)

(一)模型構(gòu)建

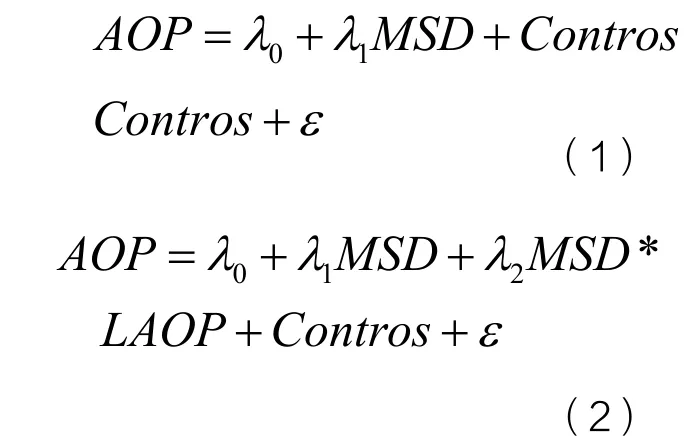

本文通過(guò)建構(gòu)Probit二元模型對(duì)原假設(shè)進(jìn)行驗(yàn)證,具體如下:

模型中AOP是因變量,當(dāng)AOP取值為1時(shí),代表著后任審計(jì)師在承接企業(yè)業(yè)務(wù)之后出具的非標(biāo)準(zhǔn)審計(jì)意見(jiàn)(此類(lèi)意見(jiàn)中包括了否定性、保留性以及帶強(qiáng)調(diào)事項(xiàng)段意見(jiàn)類(lèi)別),當(dāng)取值為0時(shí)為其他項(xiàng)。MSD是所設(shè)置的實(shí)驗(yàn)自變量,當(dāng)取值為1時(shí),代表著中小股東對(duì)招標(biāo)換聘審計(jì)師議案產(chǎn)生異議,也就是說(shuō)中小股東投棄權(quán)或者是反對(duì)票;取值為0的代表其他項(xiàng)。倘若假設(shè)H1成立,那么預(yù)期MSD系數(shù)值不顯著。模型(2)中MSD*LAOP是指中小股東異議與企業(yè)上期審計(jì)師意見(jiàn)的關(guān)聯(lián)項(xiàng),具體是用來(lái)檢驗(yàn)后任審計(jì)師對(duì)換聘前接收非標(biāo)準(zhǔn)審計(jì)意見(jiàn)企業(yè)中產(chǎn)生的中小股東異議的態(tài)度,倘若H2假說(shuō)正確,那么預(yù)期的MSD*LAOP值就會(huì)大于0。

參照以往理論研究,所構(gòu)建模型中的控制變量有:上期審計(jì)師意見(jiàn)(LAP)、企業(yè)規(guī)模(SIZE)、資產(chǎn)負(fù)債率(LV)、資產(chǎn)流動(dòng)率(AR)、企業(yè)存貨率(IER)、應(yīng)收賬款率(RR)、總資產(chǎn)收益率(RA)、審計(jì)師特性(B4)、企業(yè)所有權(quán)(OT)、企業(yè)上市時(shí)限(AL)、以及企業(yè)所屬行業(yè)(IND)和年度(YEAR),控制變量具體含義見(jiàn)表1所示。

(二)數(shù)據(jù)選取與樣本來(lái)源

本文將1998-2013年間所有通過(guò)招標(biāo)換聘審計(jì)師的上市公司作為研究的觀測(cè)樣本,并對(duì)樣本進(jìn)行如下篩選:(1)剔除僅通過(guò)董事會(huì)招標(biāo)換聘的審計(jì)師觀測(cè)樣本;(2)剔除強(qiáng)制招標(biāo)換聘的審計(jì)師觀測(cè)樣本;(3)剔除數(shù)據(jù)不全或者是缺失的觀測(cè)樣本;(4)剔除金融保險(xiǎn)等特殊行業(yè)上市公司樣本。最終得到1006個(gè)觀測(cè)樣本,并在1%與99%的分位對(duì)連續(xù)性變量要素作了縮尾化處理。全部樣本量中有226家上市公司存在中小股東異議,所占比重為22.5%。此外,在22.5%家中小股東異議的上市公司中,中小股東異議意見(jiàn)票量在整個(gè)議案中所占比重的最大值為41.06%、最小值為0.000002%、中值為0.05%、平均值為3.04%。

(三)描述性統(tǒng)計(jì)分析

本文對(duì)樣本觀測(cè)值進(jìn)行了描述性統(tǒng)計(jì)分析,具體見(jiàn)表2所示。整個(gè)上市公司中有20.2%的觀測(cè)樣本在研究當(dāng)期存在有非標(biāo)準(zhǔn)審計(jì)意見(jiàn),中小股東提出異議的觀測(cè)樣本所占比率為21%。有22.6%的觀測(cè)樣本上期存在有非標(biāo)準(zhǔn)審計(jì)意見(jiàn),有20.1%的上市公司不存在中小股東異議,有19.9%的上市公司出現(xiàn)中小股東異議(其中單側(cè)變量分析效用表明其不存在顯著的差異性)。

表1 變量參數(shù)表

四、實(shí)證結(jié)果分析

為了檢驗(yàn)本文提出的假設(shè),本文對(duì)觀測(cè)樣本進(jìn)行了Probit回歸分析,結(jié)果見(jiàn)表3。從表3(I)欄中可以看出,MSD的回歸系數(shù)不具顯著性,且為負(fù)值,其中Z=0.27,進(jìn)而支持了原假設(shè)H1。究其原因有以下兩種解釋:一方面,較之于對(duì)審計(jì)師招標(biāo)換聘起主導(dǎo)地位的大股東或管理層的利益,上市公司后任審計(jì)師并不關(guān)注中小股東審計(jì)師招標(biāo)換聘議案的異議所暗含的風(fēng)險(xiǎn)信息;另一方面,只有在一定條件下,后任審計(jì)師才會(huì)對(duì)中小股東審計(jì)師換聘議案中的異議做出表態(tài),比如說(shuō)在上期接收到審計(jì)師非標(biāo)準(zhǔn)的審計(jì)意見(jiàn),此種狀況在(II)欄得到驗(yàn)證。

表3 樣本Probit回歸分析

從表3(II)欄還可以看出,MSD*LAOP的回歸系數(shù)值為0.714,顯著為正值,其中Z=2.15,這就說(shuō)明,對(duì)招標(biāo)換聘審計(jì)師之前接收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn),中小股東同時(shí)在審計(jì)師招標(biāo)換聘議案中提出異議的上市公司,后任審計(jì)師在承接業(yè)務(wù)的當(dāng)期提出非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的機(jī)會(huì)明顯提升,進(jìn)而證實(shí)了原假設(shè)H2。

此外,表3(II)欄中MSD的系數(shù)值為負(fù),且Z=-1.61,接近顯著水平,表明招標(biāo)換聘審計(jì)師之前沒(méi)有收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)時(shí),后任審計(jì)師對(duì)于存在中小股東異議的公司提出非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的幾率相對(duì)較低。在以往研究中表明,不存在非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的企業(yè)招標(biāo)換聘審計(jì)師議案,并不能說(shuō)明企業(yè)不愿意去購(gòu)買(mǎi)審計(jì)意見(jiàn),如果企業(yè)感知到維持原審計(jì)師收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的機(jī)會(huì)要高于招標(biāo)換聘審計(jì)師,就會(huì)更青睞于招標(biāo)換聘審計(jì)師。進(jìn)一步說(shuō)明在招標(biāo)換聘審計(jì)師之前,企業(yè)如果沒(méi)有收到非標(biāo)審計(jì)意見(jiàn)的情景下,對(duì)于那些出現(xiàn)中小股東異議的上市公司,企業(yè)后任審計(jì)師與大股東的立場(chǎng)傾向具有一定的類(lèi)似性,進(jìn)而說(shuō)明中小股東對(duì)企業(yè)招標(biāo)換聘審計(jì)師議案懷有異議。

表3的回歸結(jié)果說(shuō)明,后任審計(jì)師只有在一定條件下才會(huì)對(duì)中小股東異議做出表態(tài),只有在企業(yè)主動(dòng)規(guī)避上期非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的情形中,后任審計(jì)師才可能會(huì)把中小股東對(duì)招標(biāo)換聘審計(jì)師議案的異議作為風(fēng)險(xiǎn)信息考慮,此外,還會(huì)進(jìn)一步提出保守性的審計(jì)報(bào)告意見(jiàn)。

五、研究結(jié)論

通過(guò)對(duì)1998-2013年間國(guó)內(nèi)1006家上市公司通過(guò)招標(biāo)換聘審計(jì)師的上市公司進(jìn)行研究,結(jié)果顯示,對(duì)那些在招標(biāo)換聘審計(jì)師議案提出之前收到非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的企業(yè)(即為那些愿意主動(dòng)規(guī)避非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的上市公司),中小股東對(duì)議案的異議將會(huì)明顯提升上市公司后任審計(jì)師承接業(yè)務(wù)當(dāng)期提出非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的幾率,這就說(shuō)明,盡管上市公司的中小股東用“手”投票無(wú)法改變企業(yè)招標(biāo)換聘審計(jì)師議案的結(jié)果,但是這些中小股東異議極有可能會(huì)誘發(fā)一些外部監(jiān)管力量的介入,進(jìn)而其可以從間接上影響企業(yè)治理效用。

作者單位:鄭州財(cái)經(jīng)學(xué)院

主要參考文獻(xiàn)

1. Cai, J., Garner, J. L, and Walking, R. A. 2009. Electing Directors[J]. The Journal of Finance 64(5):2389 -2421.

2.黎文靖,孔東民. 信息透明度、公司治理與中小股東參與.會(huì)計(jì)研究.2013(1)

3.孔東民,劉莎莎,黎文靖,邢精平. 冷漠是理性的嗎? 中小股東參與、公司治理與投資者保護(hù).經(jīng)濟(jì)學(xué)(季刊).2013(1)

4.李煒,黃倩. 醫(yī)療信息系統(tǒng)中數(shù)據(jù)庫(kù)安全檢測(cè)模型的建立.電子設(shè)計(jì)工程.2015(21)

5.李爽,吳溪. 改聘審計(jì)師與上市公司治理:1995-2003年間的經(jīng)驗(yàn)證據(jù).審計(jì)研究.2006(3)

6.胡海燕,唐建新. 招標(biāo)選聘審計(jì)師、審計(jì)質(zhì)量與審計(jì)收費(fèi).會(huì)計(jì)研究.2015(3)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)注冊(cè)會(huì)計(jì)師2016年6期

中國(guó)注冊(cè)會(huì)計(jì)師2016年6期

- 中國(guó)注冊(cè)會(huì)計(jì)師的其它文章

- 中注協(xié)書(shū)面約談事務(wù)所 提示曾被中注協(xié)懲戒的上市公司年報(bào)審計(jì)項(xiàng)目風(fēng)險(xiǎn)

- 中注協(xié)書(shū)面約談事務(wù)所 提示上市當(dāng)年業(yè)績(jī)明顯下滑的上市公司年報(bào)審計(jì)風(fēng)險(xiǎn)

- 中注協(xié)書(shū)面約談事務(wù)所 提示多次并購(gòu)重組的上市公司年報(bào)審計(jì)風(fēng)險(xiǎn)

- 中注協(xié)書(shū)面約談事務(wù)所 提示備受媒體關(guān)注的上市公司年報(bào)審計(jì)風(fēng)險(xiǎn)

- 中注協(xié)書(shū)面約談事務(wù)所 提示業(yè)績(jī)大幅波動(dòng)的創(chuàng)業(yè)板上市公司年報(bào)審計(jì)風(fēng)險(xiǎn)

- 中注協(xié)書(shū)面約談事務(wù)所 提示多年盈虧相間的上市公司年報(bào)審計(jì)風(fēng)險(xiǎn)