我國光伏政策的回顧和展望(上)

2016-09-23 05:39:06國家發改委能源研究所王斯成我國可再生能源學會吳達成

太陽能 2016年6期

關鍵詞:建筑

國家發改委能源研究所 ■ 王斯成我國可再生能源學會 ■ 吳達成

我國光伏政策的回顧和展望(上)

國家發改委能源研究所 ■ 王斯成*

我國可再生能源學會 ■ 吳達成

0 引言

我國的光伏市場自2009年正式規模化啟動以來,2013年開始成為世界第一大光伏市場,連續3年光伏年裝機量超過10 GW;截至2015年底,我國的光伏累計裝機量已超過43 GW。我國光伏市場的飛速發展得益于國內光伏激勵政策,各個階段標志性的政策如圖1所示。

圖1 近年國家層面的光伏法律、法規和政策措施

2009~2015年,從國家層面出臺的與光伏發電相關的政策有近百項,加上各地方政府及其能源管理部門的光伏相關政策要達到數百項,以下就各項主要政策進行詳細介紹。

1 《中華人民共和國可再生能源法》及其配套文件

《中華人民共和國可再生能源法》(以下簡稱《可再生能源法》)已于2005年2月28日由人大常委會批準通過,并于2006年1月1日生效。該文件首次提出了可再生能源發電項目執行上網電價,電網企業依照由國務院價格主管部門確定的分類上網電價收購可再生能源上網電量;高于常規能源發電平均上網電價的差額,附加在銷售電價中分攤。《可再生能源法》中還規定了電網企業應當與依法取得行政許可或報送備案的可再生能源發電企業簽訂并網協議,全額收購其電網覆蓋范圍內可再生能源并網發電項目的上網電量,并為可再生能源發電提供上網服務。

我國的《可再生能源法》基本上與德國的“上網電價”政策類似,意味著發電系統的初投資由項目開發商或電力用戶自己承擔,開發商通過申報取得行政許可后建設并網光伏發電項目,其成本和利潤通過出售光伏系統所發電量來回收,電網公司應當按照國家確定的上網電價全額收購光伏電量。超出常規上網電價的部分,電力公司并不貼錢,而是通過向電力用戶征收可再生能源電價附加的方式在全國電網分攤。

2009年12月26日,十一屆全國人大常委會第十二次會議表決通過了《中華人民共和國可再生能源法修正案》(以下簡稱《修正案》),《修正案》的主要變更內容有2處,一是第十四條中“電網企業全額收購可再生能源上網電量”修改為“國家實行可再生能源發電全額保障性收購制度”,要求“發電企業有義務配合電網企業保障電網安全”。這一條為電網企業后來的棄風、棄光提供了法律依據。二是將第二十四條修改為“國家財政設立可再生能源發展基金,資金來源包括國家財政年度安排的專項資金和依法征收的可再生能源電價附加收入等”,明確了除可再生能源電價附加外,還有國家財政的專項資金。

我國的《可再生能源法》自2006年生效后,緊接著出臺了10余種配套政策和文件。例如,國家電力監管委員會頒布了2007 年第25號令《電網企業全額收購可再生能源電量監管辦法》(2007 年9月1日生效),強調電網企業必須按照可再生能源法的原則優先收購可再生能源發電量,并提供電網接入的服務(電網接入系統的成本也納入電價附加在全國電網分攤)。國務院辦公廳于2007年8月2日轉發了國家發改委、國家環保總局、電監會、能源辦共同發布的《節能發電調度辦法(試行)》(國辦發[2007]53號),進一步要求電網企業在保障電力可靠供應的前提下,優先調度可再生發電資源。

2 資金來源

2.1可再生能源電價附加

國家發改委于2007年1月11日頒布了《可再生能源電價附加收入調配暫行辦法》(發改價格[2007]44號)。《可再生能源法》規定,電網企業收購可再生能源電量所發生的費用,高于按照常規能源發電平均上網電價計算所發生費用之間的差額,附加在銷售電價中分攤。《暫行辦法》中對于可再生能源電價附加征收標準、征收范圍、電價附加收入分配和平衡方案,以及可再生能源電價補貼申請過程、電價結算及電價附加配額交易方案都做了明確規定。

自2006年8月起,在全國范圍內征收可再生能源電力附加為0.1分/kWh;2008年6月起又增加了0.1分,征收0.2分/kWh,用于可再生能源發電的電價補貼(包括風力發電、生物質發電和光伏發電);從2009年11月起,可再生能源電力附加再一次增加到了0.4分/kWh,每年可征收約150~200億元;2011年11月29日國家發改委公布新一輪電價附加,將可再生能源電價附加的征收標準提高至0.8分/kWh,每年可征收約300億元;2013年8月26日,國家發改委發布《關于調整可再生能源電價附加標準與環保電價有關事項的通知》(發改價格[2013]1638號),將可再生能源電價附加從0.8分/kWh提高到1.5 分/kWh,但提高的0.7分并不覆蓋民用電和農業用電(約占全國總用電量的20%),每年可收取約400億元用于支持可再生能源電價補貼,以期2015年以前完全滿足可再生能源發電的補貼需求(風電裝機100 GW,光伏裝機35 GW,生物質發電裝機13 GW,太陽能熱發電1 GW)。從《可再生能源法》發布至今,可再生能源電價附加一共向上調整了4次(基本上每2年調整1次),可再生能源電價附加總額或總的補貼資金已超過1500億元。

盡管可再生能源電價附加一再上調,但由于風力發電和光伏發電市場發展迅速,補貼資金仍入不敷出,補貼資金拖欠已成為制約可再生能源發展的主要障礙。

2015年12月27日,國家發改委發布《關于降低燃煤發電上網電價和一般工商業用電價格的通知》(發改價格[2015]3105號)。通知明確指出,全國燃煤發電上網電價平均每kWh下調約3分,全國一般工商業銷售電價平均每kWh下調約3分,大規模工業用電價格不作調整。同時,將居民生活和農業生產以外其他用電征收的可再生能源電價附加征收標準提高到1.9分/ kWh,自2016年1月1日起執行。此次電價附加僅增加了0.4分,而且仍然沒有覆蓋民用電和農業用電,因此增加的幅度有限,每年電價附加的征收額大約不超過700億元。按照最新“十三五” 的規劃設想,光伏發電到2020年的累計裝機量要達到1.5億kW,風力發電到2020年的累計裝機量要達到2.0億kW。2016~2020年平均每年補貼資金需求約1000億元,其中光伏發電的補貼資金需求平均每年500億元,按照目前可再生能源電價附加的征收水平,補貼資金遠遠不夠。

2.2可再生能源專項資金

2009年的《可再生能源法修正案》規定了“可再生能源發展基金”包括國家財政年度安排的專項資金和依法征收的可再生能源電價附加收入。對于資金的使用,并未分開說明,籠統地表述為“可再生能源發展基金可用于可再生能源上網電價補貼及其他不能通過電價回收的費用,并用于支持可再生能源技術研究、標準制定和示范工程以及獨立發電系統等。”實際執行的情況是,可再生能源電價附加專用于可再生能源的電價補貼和接網費用,并通過電網公司撥付;而可再生能源專項資金則由財政部直接掌握,用于采用可再生能源的無電地區電力建設和可再生能源示范工程,如2009~2014年實施的“光電建筑示范工程”和“金太陽示范工程”,以及2013~2015年的“無電地區電力建設三年行動計劃”等,累計投入可再生能源專項資金約500億元。

2015年4月2日,財政部發布了《可再生能源發展專項資金管理暫行辦法的通知》(財建[2015]87號),明確指出,可再生能源發展專項資金是指通過中央財政預算安排,用于支持可再生能源和新能源開發利用的專項資金;而且規定了可再生能源發展專項資金重點支持范圍:

1)可再生能源和新能源重點關鍵技術示范推廣和產業化示范;

2)可再生能源和新能源規模化開發利用及能力建設;

3)可再生能源和新能源公共平臺建設;

4)可再生能源、新能源等綜合應用示范;

5)其他經國務院批準的有關事項。

也就是說,除了可再生能源電價附加之外,還有中央財政預算安排的可再生能源專項資金可用于可再生能源的開發利用,然而這項資金額度到底有多少、是否能夠用于可再生能源電價補貼則并未明確。

3 光伏電價政策

我國光伏電價政策經過了一事一議的“審批電價”“特許權招標”電價,以及“固定上網電價”3個階段。

2008年7月21日,國家發改委價格司批準上海崇明島1 MW和內蒙古鄂爾多斯205 kW低倍聚光光伏電站的上網電價為4元/kWh,這是國內最早的光伏審批電價。

2009和2010年,發改委能源局主持完成2次光伏電站特許權招標。第1次是2009年敦煌10 MW光伏電站項目,最低報價為0.69元/ kWh(國投華靖與保定英利),中廣核報價為1.0928元/kWh。確定中廣核和國投華靖同時中標,中標價認定為1.0928元/kWh(含稅),兩家各完成1座10 MW光伏電站。2010年第2次特許權招標共有13座光伏電站,覆蓋西部6省區,中標電價如表1所示。

表1 2010年我國光伏第2次特許權招標中標價一覽表

自2011年開始,全國開始執行上網電價政策。

2011年7月24日,發改委價格司發布了全國統一的光伏上網電價,2011年年底之前完成的項目享受1.15元/kWh的光伏上網標桿電價;2011年年底之前未完成的項目享受的標桿電價為1.0元/kWh;全國統一執行,不分區域。

2009~2012年,我國的光伏補貼政策分為初投資補貼和上網電價補貼,上網電價補貼主要適用于地面安裝的大型光伏電站,而初投資補貼則適用于“金太陽示范工程”和“光電建筑”等分布式光伏發電項目。

自2012年下半年開始,國家連續出臺多項光伏發電激勵政策,主要特點是制定光伏發展規劃,提出大型地面電站和分布式光伏發電并重,明確分布式并網光伏發電上網管理辦法,并從初投資補貼轉為電價補貼。電價及主要配套政策如下:

1) 2012年7月7日國家能源局發布《太陽能發電發展“十二五”規劃》(國能新能[2012]194號),明確了國家近、中期光伏發展目標,該目標目前調整為:2015年我國光伏累計裝機35 GW,2020年100 GW;

2) 2012年10月26日,國家電網公司出臺《分布式光伏發電并網方面相關意見和規定》(國家電網辦[2012]1560號),為分布式光伏發電并網掃除了障礙,開啟了快速通道;

3)國家能源局2013年8月9日發布《關于開展分布式光伏發電應用示范區建設的通知》(國能新能[2013]296號),共核準18個示范區,2013年實施容量749 MW,2015年規劃容量1823 MW,標志著我國分布式光伏發電規模化推廣正式啟動;

4) 2013年7月24日,財政部發布《關于分布式光伏發電按照電量補貼政策等有關問題的通知》(財建[2013]390號),明確了光伏電價補貼的發放原則,解決了國家電價補貼拖欠的問題;

5) 2013年8月22日,國家能源局、國家開發銀行聯合發布《關于支持分布式光伏金融服務的意見》(國能新能[2013]312號),提出了支持光伏項目融資和建立融資平臺的方案;

6) 2013年8月27日,國家發改委發布《關于發揮價格杠桿作用促進光伏產業健康發展的通知》(發改價格[2013]1651號),出臺了期盼已久的光伏分區上網電價政策和分布式光伏度電補貼標準;

7) 2013年8月29日,國家能源局發布《光伏電站項目管理暫行辦法》(國能新能[2013]329號),明確了光伏電站項目備案程序和管理辦法;

8) 2013年9月27日,財政部和國家稅務總局聯合發布《關于光伏發電增值稅政策的通知》(財稅[2013]66號),給予光伏系統賣電增值稅即征即退50%的優惠;

9) 2013年11月18日,國家能源局發布《分布式光伏發電項目管理暫行辦法》(國能新能[2013]433號),明確了分布式光伏發電項目的備案程序和管理辦法;

10) 2013年11月19日,財政部發布《關于對分布式光伏發電自發自用電量免征政府性基金有關問題的通知》(財綜[2013]103號),對分布式光伏自發自用電量免征可再生能源電價附加、國家重大水利工程建設基金、大中型水庫移民后期扶持基金、農網還貸資金等4項政府性基金。

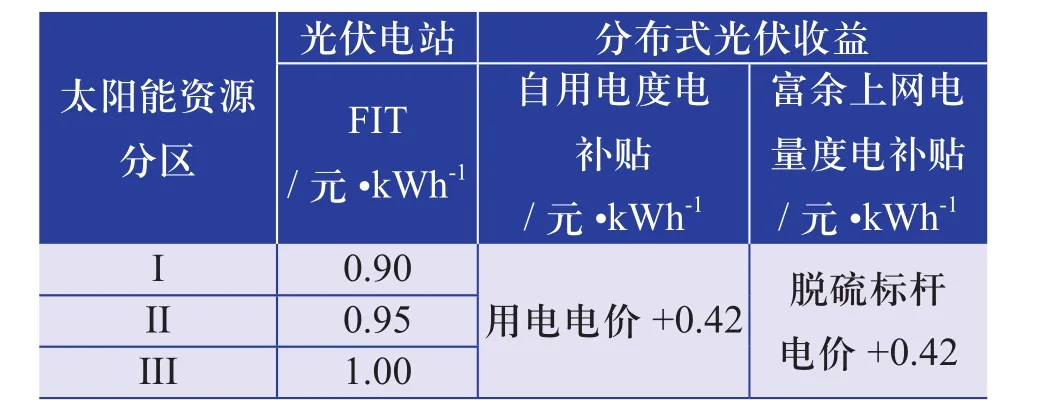

在這些政策中,最主要的是2013年8月27日出臺的光伏發電分區電價和分布式光伏發電的補貼標準,如表2所示。

表2 2013年8月公布的分區光伏上網電價和分布式光伏度電補貼標準

光伏電價通知的要點如下:

1) 3個分區標桿電價(統購統銷模式)分別為0.90、0.95、1.00元/kWh;

2)對于分布式光伏自用電和反送電量,均給予0.42元/kWh的補貼;

3)分布式光伏的反送電量由電網企業按照當地脫硫電價收購(0.35~0.45元/kWh);

4)執行期原則上為20年;

5)國家根據光伏發電發展規模、發電成本變化等因素,逐步調減標桿電價和分布式光伏補貼標準。

以上標準從2014年1月1日開始執行。

2015年12月22日,發改委價格司發布了《關于完善陸上風電光伏發電上網標桿電價政策的通知》(發改價格[2015]3044號),公布了2016年的光伏上網電價,對分區上網標桿電價作出了新的調整,自發自用、余電上網的分布式發電定額補貼的標準暫未下調。

4 我國“金太陽示范工程”和“光電建筑項目”的執行情況

我國建筑光伏市場的真正啟動是從2009年開始。2009年3月23日,財政部和建設部聯合發布《太陽能光電建筑應用財政補助資金管理暫行辦法》(財建[2009]129號),對于光伏建筑集成項目補助20元/W,對于光伏建筑附加項目補助15元/W。各地上報283項,批準111項,總核準功率為91 MW。

2009年7月16日,財政部、科技部和國家能源局聯合發布《關于實施金太陽示范工程的通知》(財建[2009]397號),通過申報和評審,批準了275個項目,總核準功率達642 MW,計劃在3年內完成,對于并網光伏發電給予50%的初投資補貼,離網系統給予70%的初投資補貼。2009年實際落實的項目為140個,總核準功率為340 MW。

自此,“光電建筑項目”和“金太陽示范工程”全面啟動。截至2012年底,“光電建筑項目”和“金太陽示范工程”一共核準了5期,累計核準項目6.33 GW,具體核準情況及相應的補貼政策見表3。

表3 我國“光電建筑項目”和“金太陽示范工程”核準情況

“金太陽示范工程”和“光電建筑項目”都是采用初投資補貼的方式,補貼比例對于并網光伏系統約是項目初投資的50%,對于離網光伏項目為70%。由于初投資補貼政策有利于市場的快速啟動,發達國家如德國、美國和日本,在光伏市場開發初期也是采用初投資補貼的辦法。德國1991年實施的“1000屋頂計劃”和1998年實施的“10萬屋頂計劃”都是采用的初投資補貼;美國加州的“Buy Down”政策也是初投資補貼政策,補貼比例約在50%;日本1995年實施“新陽光計劃”,第一年的項目補貼初投資的50%,以后新上項目的補貼比例逐年遞減10%,直到2005年才取消了初投資補貼。

“金太陽示范工程”和“光電建筑項目”的實際實施情況為:2011年以前具備中央財政撥付資金的項目為315個,設計裝機容量為1267 MW,實際完成安裝容量933 MW,完成率為73.64%。“光電建筑項目”補貼幅度高,大多數屬于自建自用項目,因此完成率更高。2012年核準的2批(第4期和第5期)項目合計4764.2 MW,2013年底實施審查,根據初步了解,2012年核準的項目中約已有2.0 GW完成主體工程。截至2013年上半年,“金太陽示范工程”和“光電建筑項目”總裝機已經完成約3.5 GW,估計到2013年底這兩個項目的總裝機將近5 GW。總補貼投資大約380億元,其中“光電建筑項目”80億元,“金太陽示范工程”300億元。2014、2015年仍有部分項目處于收尾和清算中。

2009~2012年通過政策性補貼推動光伏發電技術應用所取得的成績和經驗有:

1)迅速啟動了國內光伏市場。我國國內光伏市場在2009年以前發展緩慢,國內生產的90%以上的光伏組件出口國外;2009年以后,每年國內光伏市場的年增長率都超過100%,出口比例也由前幾年的95%以上下降到2015年的64.8%。

表4 2007~2015年我國光伏組件產量、國內市場需求及出口比例一覽表

2)促進了光伏發電建設成本的下降。隨著國際/國內光伏市場和生產規模的擴大,配套產業的逐步完整,多晶硅材料的產量大幅提高和成本下降,使得光伏組件和光伏系統的價格迅速下降。根據2015年底對光伏組件生產企業的調查,我國光伏組件的制造成本約在0.40~0.42美元/ W,全部成本約在0.45美元/W,合理售價在0.55美元/W(約合人民幣3.6元/W),合理的系統總投資在0.7萬元/kW,在等效年利用小時數達到1100 h的地區,光伏電價低于1元/kWh(2008年7月國家發改委批復上海崇明島1 MW并網光伏電站上網電價為4.0元/kWh)。與2007年相比,8年間光伏組件價格下降了90.0%,系統價格下降了88.3%,光伏電價下降了76.0%。

表5 2007~2012年我國光伏組件和并網光伏系統售價

3)分布式光伏發電的設計水平大幅提高。通過幾年的實踐,我國分布式光伏系統的設計水平大幅度提高,包括:資源評估和發電量預測,光伏建筑一體化設計,朝向、遮擋、散熱等問題的解決方案,光伏方陣傾角、發電量、占地和抗風等因素的優化和協調,光伏系統與建筑的結合設計,建筑光伏的施工,電網接入系統的設計,分布式光伏的監控,建筑光伏的運行和維護等。在近幾年的國內外學術會議上發表了數百篇論文,培育了一大批設計和工程建設人才,也涌現了一批專業化的光伏工程公司。

4)促進了一批技術標準和管理辦法的出臺。如《民用建筑太陽能光伏系統應用技術規程》(JGJ 203-2010)、《光伏建筑一體化系統運行與維護規范》(JGJ/T 264-2012)、《光伏與建筑一體化發電系統驗收規范》(計劃編號:20111728-T-424)、《光伏發電系統接入配電網技術規定》(GB/T 29319-2012)、《并網光伏發電系統工程驗收

基本要求》(CGC/GF003.1-2009)、《國家電網公司關于做好分布式光伏發電并網服務工作的意見》(國家電網辦[2012]1560號)。

5)光伏建筑一體化在實踐中取得了經驗。光伏建筑一體化(BIPV,也叫光伏建筑集成)由于需要使用特殊制造的光伏建筑一體化建材型組件,價格昂貴,而且安裝成本也非常高,在全世界都僅限于少量示范工程,無法得到推廣。我國在推行“金太陽示范工程”和“光電建筑項目”的過程中,也建立了一些BIPV項目,雖然一些項目也采用昂貴的玻璃幕墻或采用雙玻特殊組件的建筑頂篷,經濟性也不好,但一些公司卻開發出了創新性的BIPV項目。如浙江公元集團的嵌入式BIPV、山東煙臺鼎城新能源公司的“密封槽連接,高平整度”BIPV,都屬于采用普通光伏組件、成本低、密封性好(不采用易老化的密封條)、防水、可取代普通屋面的光伏屋面,既實現了光伏建筑一體化,又節省了建筑材料,還做到了低成本。

當然,早期采用的審批制下的初始投資補貼辦法在實施過程中也暴露出一些弊端,如項目資源分配難以做到公平競爭,得到項目的單位自有資金配套動力不足,造成工期拖延、等待成本下降以減少自有投資現象出現,也有可能因此影響裝機質量,對項目的管理、驗收、補貼資金發放及清算造成較大困難。

(待續)

2015-05-05

王斯成,男,研究員、碩士,自1982年起從事光伏發電系統及平衡部件方面的研究開發。jikewsch@163.com

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:16

藝術家(2017年3期)2018-01-26 08:54:49

文學自由談(2016年3期)2016-06-15 13:01:16

福建農業科技(2016年10期)2016-03-07 09:46:49

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

中國工程咨詢(2015年4期)2015-02-14 03:49:56