公司評級:生物股份、寶萊特、水晶光電

2016-10-11 15:55:37

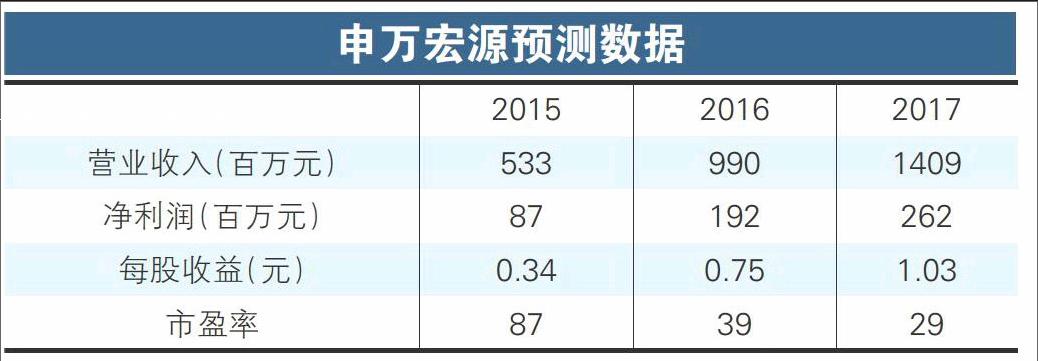

股市動態分析 2016年11期

關鍵詞:產品

生物股份:業績確定性高增長的動保龍頭

生物股份(600201):公司過往4年成功實現了鳳凰涅磐,從產品結構、管理層團隊、銷售服務體系、公司名字都有了大變化,成為名副其實的中國動保龍頭!公司的成功源于抓住了動物疫苗采購市場化變革這一大趨勢。而目前這個大趨勢遠遠沒有結束。

從市場空間看,養殖產業格局加速變革。因養殖周期波動、環保等因素,小養殖戶加速退出,養殖規模化加速以及養殖戶防疫意識的提高驅動口蹄疫市場苗高速增長,據我們測算,口蹄疫市場苗規模約50億,2015年市場規模約10億,行業預計仍有5倍成長空間。

從競爭格局看,目前公司產品占據約60%份額,產品品質業內大幅領先。據我們草根調研,16年業內同行在產品力上仍難有突破,有的抗原含量不足,有的副反應較大,有的仍處于實驗階段,16年公司仍無可匹敵的競爭對手。據調研了解,目前公司在能繁母豬存欄1000頭以上的養殖企業中滲透率約70%,能繁母豬存欄300-1000頭范圍內養殖企業滲透率僅約20%,未來開拓空間巨大。在養殖高景氣的背景下,預計公司產品滲透率將加速提升,16年銷量有望繼續超預期增長。

2015年起,公司戰略大升級,從產品提供商轉型為生物技術平臺型企業。公司將以不低于24.43元/股募集不超過12.5億建設新產業園,未來將通過新產業園提供生產平臺、國家級實驗室提供研發基地等方面提供服務,吸引人才,打造平臺型企業。

操作策略:二級市場上該股近期延續上升趨勢,均線系統呈多頭排列,短線可積極關注。

寶萊特:血透全產業鏈布局先行者

寶萊特(300246):2012年開始,公司圍繞血液透析行業先后收購了摯信鴻達、重慶多泰和恒信生物、博奧天盛等4家公司,再加上自主研發的產品,公司基本完成血透產品的全布局,擁有血透機、血透粉/液、血透管路的注冊證,且1年臨床完成后也有望獲得血透器的注冊證。由于血透粉液受限于原材料和物流運輸成本,公司在東北(遼寧)、華北(天津)、華中(南昌)、華東(常州)、華南(珠海)、西南(重慶)基本完成全國布局。

2015年公司加快渠道整合步伐,分別與上海陳連忠和貴州楊澤軍兩家血透渠道經銷商合作,合作公司分別承諾16-18年業績1500/1800/2200萬和500/750/100萬,經銷商覆蓋超100家血透醫院,收購渠道公司有利于公司盡快掌握血透終端渠道,促使公司產品銷售放量,預計公司有望進一步加快渠道整合步伐,促使業績放量,我們認為公司近年業績有望翻番增長。

公司開啟“腎科醫院+血透中心”的模式,先收購醫院,再設立血透中心,依托中心做大醫院腎內科。相比獨立血透中心,。腎科醫院服務范圍廣、收入來源多、利潤空間大。公司還成立了專門的醫療服務拓展團隊和戰略投資部,招聘院長及腎科主任等專業人士負責醫療服務拓展,目前已經考察60多家醫院,2016年有望落地2-10家。公司計劃醫院以合伙人制度模式運營,通過管理團隊與專家持股,有效激勵與鎖定管理團隊和專家同時,為醫院吸引患者,助力公司血透服務業務快速擴張。

操作策略:2016年以來公司股價一直受30分鐘均線系統中年線壓制,近期市場回暖股價也一舉突破,短線強勢,建議積極關注。

水晶光電:汽車HUD打開新成長空間

水晶光電(002273):公司于3月18日召開芯片發布會,發布了“智能汽車抬頭顯示器”。智能汽車抬頭顯示(HUD)屬于技術創新來的新供給,有效解決了行車駕駛中的痛點。HUD可以讓駕駛員不用低頭就可以看到相關駕駛信息(轉速、時速、導航等),這將減少駕駛員頻繁轉換而引發的視覺疲勞,從而提升行車安全。目前國內HUD滲透率不到5%,主要集中在國外高端汽車的前裝市場。國內廠家有在B級車前裝市場搭載HUD的趨勢,同時國外HUD產品在后裝市場逐步興起。隨著產品單價下滑,國內整體的滲透率有很大提升空間。

HUD打開公司新的成長。目前國外后裝HUD價格在千元到萬元級別,而國內可以做到千元內。以國內產品出廠均價700元,凈利率10名測算。參考15年底國內汽車保有量1.7億輛,15年的增量2500萬輛。我們假設到18年底存量市場的滲透率從5%提升至15名,增量市場的滲透率在20%。對應到18年存量市場空間在150億元,同時每年的增量市場在35億元。假設公司HUD產品占據10%的市場份額,到18年存量市場凈利潤將達到1.5億元,同時每年增量凈利潤在0.35億元。參考15年11.7億營收,凈利潤1.5億,HUD帶來的增量將大幅提升公司成長。如果從全球角度來看,HUD對應的空間將是國內的5倍,成長空間更加可觀。

操作策略:公司超過60%的主營在手機攝像頭濾片和組立件,業績彈性有望受益手機增量市場的攝像頭個數提升。同時透鏡切入VR產業鏈,短期內對估值脈沖式影響更大,建議積極關注。

國瓷材料:鋰電材料高景氣助推業績高增長

國瓷材料(300285):公司于2015年下半建成1000噸/年的高純超細氧化鋁,主要用于鋰電池隔膜涂覆。由于新能源汽車持續高景氣,加上國內濕法隔膜新產能今年起將持續投產,拉動涂覆所用的超細氧化鋁需求持續旺盛。根據我們草根調研,公司超細氧化鋁已經通過多個下游客戶認證,且均為國內一流企業,包括BYD、滄州明珠、ATL等,并且開始持續放量,預計國內濕法隔膜產能釋放以及自身產能利用率的上升,公司超細氧化鋁有望很快滿產,助推業績持續高增長。

公司去年參股了山東泓辰,積極卡位磷酸鐵錳鋰正極材料,一旦標準出臺,公司有望受益于三元正極材料在客車上的應用。山東泓辰是臺灣宏瀨科技子公司,曾與陶氏化學合作開發磷酸鋰鐵錳正極材料,在正極材料領域具有相當的競爭優勢,我們看好公司在新能源電池領域的前瞻性卡位。

作為國內罕見的納米新材料平臺公司,公司未來2-3年都將處于高速成長期,公司布局的方向均為景氣度高的新興產業,除了高純超細氧化鋁外,重磅產品納米復合氧化鋯和也將2016持續放量,預計全年增長率不低于50%。同時,隨著技術的不斷延伸和資本投入的加大,公司正在躍升為平臺型的新材料企業。

操作策略:二級市場上公司股價表現十分堅挺,這與公司涉足高景氣的鋰電領域有關,目前公司估值小幅偏高,不過隨著超細氧化鋁生產線滿產,今年業績有望隨后跟上,股價仍有上漲空間,建議關注。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14