規范我國國際集裝箱班輪運輸市場海運附加費

2016-10-12 05:39:22章強,劉越

中國航海 2016年3期

章 強, 劉 越

(1.上海海事大學 交通運輸學院, 上海 201306; 2.上海航運交易所 市場部, 上海 200082)

規范我國國際集裝箱班輪運輸市場海運附加費

章 強1, 劉 越2

(1.上海海事大學 交通運輸學院, 上海 201306; 2.上海航運交易所 市場部, 上海 200082)

船貨雙方長期以來難以就海運附加費的性質、征收依據、征收對象及征收標準等問題達成一致。我國現行的海運附加費征收體系尚存在諸多弊端,對我國出口貿易、海運市場的健康發展有著不利影響。對此,需要相關機構從運價及附加費備案、反限制競爭及建立協商機制等方面加強對海運附加費的監管。

交通運輸經濟學; 班輪運輸;海運附加費;市場監管

Abstract: For a long time, carriers and shippers can not achieve an agreement on the nature of ocean surcharges, collecting basis, collecting objects, collecting standards and other relatied issues. The collection system of ocean surcharges in China has quite a few problems. All those problems have harmful impacts on the Chinese export and shipping market. To solve those problems, relatied organizations and agencies need to strengthen supervision on the ocean surcharges from the perspectives of freight filing, anti-monopoly and negotiation mechanism.

Keywords: traffic transport economics; liner shipping; ocean surcharge; market regulation

交通運輸部2015年出臺的《關于清理整頓國際海運附加費報備相關事宜的通告》指出,部分班輪公司未經運價報備或未按報備的運價實施調漲碼頭作業費(Terminal Handling Charges,THC)費率(目前國際上無對THC的權威定義,我國交通運輸部、國家發展與改革委員會、國家工商行政管理總局發布的《關于公布國際班輪運輸碼頭作業費(THC)調查結論的公告》明確指出THC在性質上屬于國際集裝箱班輪運費,但未進一步指明其是屬于海運基本運價還是附加費)影響了國際海運市場的公平競爭,明確要求對各集裝箱班輪公司涉及THC備案的行為進行重點規范。國際海運附加費作為航運實踐中的重要費收類別,船貨雙方長期以來很難就其性質、征收依據、征收對象及征收標準等問題達成一致。由于附加費直接關系到班輪運輸各方的切身利益,特別是現階段班輪運輸市場遇到運力嚴重過剩、運價低迷的困境,附加費成為班輪公司不得不依賴的重要收入來源,因此在該背景下探討我國國際集裝箱班輪運輸市場中的海運附加費問題對促進我國海運業健康發展具有積極意義。

1 國內外研究現狀

目前,已有的對國際集裝箱班輪運輸市場中海運附加費的研究主要從以下2個方面展開。

1) 以海運附加費為整體研究對象,探討海運附加費的結構及其與基本運價之間的關系等問題。郟丙貴等[1]對中日班輪航線“零運價”和“負運價”問題展開研究,指出基本運價與附加費倒掛屬于不正常現象,且易產生暗中回扣。SLACK等[2]以具體航線運費數據為研究對象,指出集裝箱海運運費中附加費已占較大比重,部分航線上單箱附加費已超過單箱基本運價,有些航線甚至出現“負運價”,班輪公司通過征收附加費回收成本;此外,其還指出海運附加費種類越來越多,結構愈加復雜,費收價格變動頻繁不利于貨方有效控制物流成本,海運附加費的征收標準具有不透明性,不能反映承運人的真實成本。蔡家祥[3]認為不合理的海運附加費是造成海運惡性競爭的重要原因,指出我國行業主管部門在國際海運市場的管理和監控方面存在嚴重缺位。

2) 以海運附加費中的某一具體附加費為研究對象,探討特定附加費征收的合理性及其對海運運費的影響等問題。FUNG等[4]以四大主要班輪公會在香港集裝箱碼頭征收的THC為研究對象,指出從基本運價中分離出THC,并以附加費的形式加以征收,整體上提高海運運費;此外,THC的征收對香港進一步提高集裝箱吞吐量帶來負面影響。WANG等[5]認為燃油附加費(BAF)的征收模糊了海運運價的指示作用,不利于社會資源的配置;船公司通過征收燃油附加費轉移燃油成本減弱了其降低燃油成本的經濟動力。秦石[6]比較班輪公司燃油附加費與燃油成本之間的關系,指出燃油附加費不僅可覆蓋燃油成本,而且存在較大的獲利空間;認為班輪公司燃油附加費的征收存在不合理性。邢丹[7]指出班輪公司向我國FOB出口貨主征收THC與公平原則相悖,增加了我國出口貨物的運輸成本,降低了外貿貨物的出口競爭力。

綜合來看,已有研究缺乏對當前海運附加費征收體系的系統性分析,特別是缺乏對現有征收體系所呈現出的特點及對我國出口貿易、海運市場的不利影響方面的研究。

2 我國國際班輪海運附加費征收現狀

海運附加費作為海運基本運價的必要補充,已成為國際集裝箱班輪運輸市場向貨方征收的慣例,用以彌補班輪公司在實際營運過程中船舶、貨物、港口及燃油等方面因素變化帶來的利潤損失。由于以運價本形式對外公開的海運基本運價具有相對穩定的特點,難以做到根據實際運營成本的變動情況經常性地對其進行調整,因此需依賴海運附加費來承擔該功能,這就決定了海運附加費應是臨時性的,畢竟能夠引起運營成本突然增加的因素不可能長期存在。隨著我國國際集裝箱班輪運輸市場不斷發展、市場競爭日益激烈,加之船貨雙方(特別是船方與中小貨主)之間市場地位的不對等性及我國貨方因貿易結構以FOB合同為主而缺乏對附加費的議價能力,使得征收附加費成為班輪公司在我國限制市場競爭、獲取運營收益的重要途徑。

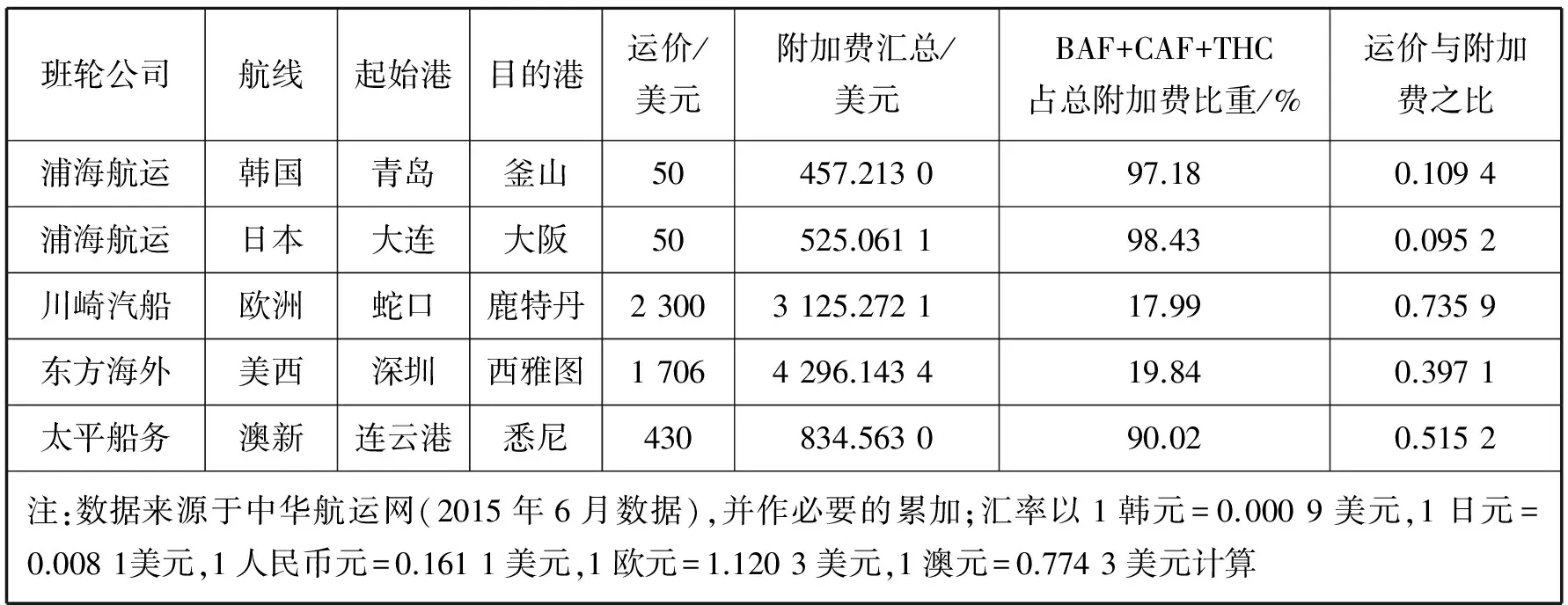

現階段我國國際集裝箱班輪運輸市場中海運附加費的征收除名目繁多之外,各類附加費的費收水平也普遍較高,很多航線上的附加費要遠高于海運基本運價(見表1),特別是在近洋航線,“低運價、高附加費”的特點表現得尤為明顯。此外,各類附加費又以BAF,CAF和THC等3類附加費為主。

表1 部分班輪公司部分航線20英尺干貨箱備案公布運價(含附加費)

2.1名目繁多,收費較高

收費內容的復雜性及不同班輪公司或不同航線操作習慣的不同使得市場上出現的海運附加費種類極其繁多。據我國海運運價和海運相關附加費的備案受理官方指定機構——上海航運交易所統計,截至2013年,進行備案的海運附加費名目高達177個。這其中有些針對的收費內容相同,但不同班輪公司對其稱謂不同;有些收費內容相同,但在不同航線上稱謂不同;有些稱謂相同,但不同班輪公司所針對的收費內容不同。

2.2調漲頻繁,只漲不跌

在現階段的航運實踐中,海運附加費已成為海運運費的重要組成部分,受利益驅使,很多班輪公司在實踐中無視附加費的臨時性特征和彌補成本暫時性增加的功能,反而將征收附加費作為賺取利潤的重要手段,對部分附加費頻繁調整,且部分附加費只漲不跌。

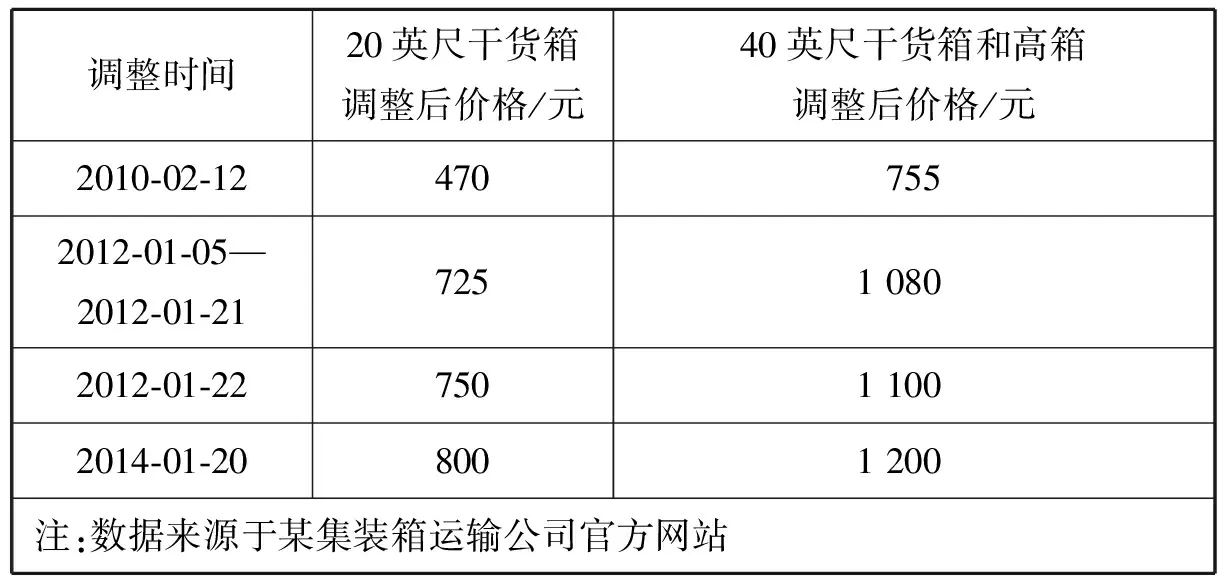

以THC為例,自2010年以來,各班輪公司對其調漲進入頻繁期,且調漲幅度較大(見表2)。值得說明的是:原交通部于2001年頒布的《中華人民共和國交通部港口收費規則(外貿部分)》中規定的集裝箱裝卸包干費率僅為425.5元/TEU,雖然不少外貿港口調漲過集裝箱裝卸包干費,但漲幅遠小于各班輪公司的THC漲幅。

表2某班輪公司近年來美國航線THC部分調整匯總

調整時間20英尺干貨箱調整后價格/元40英尺干貨箱和高箱調整后價格/元2010?02?124707552012?01?05—2012?01?2172510802012?01?2275011002014?01?208001200注:數據來源于某集裝箱運輸公司官方網站

2.3長期存在,重復征收

聯合國貿易與發展會議制定的《班輪公會行動守則公約》明確附加費應視為臨時性質,并特別指出附加費應隨著所面臨局勢或條件的改善而減少,并應在促使其征收附加費的局勢或條件不再存在時立即撤銷。但是,航運實踐中不少附加費一旦開始征收就長期存在,而無論促使附加費征收的局勢或條件是否還繼續存在。

此外,部分班輪公司通過模糊附加費的具體內容指向及重立費收名目等方式重復征收。例如:有些航線上的班輪公司除征收綜合燃油附加費(GBF)以外,依然向貨方征收BAF及緊急燃油附加費(EBS);有些班輪公司向貨方征收綜合費率上漲附加費(GRI)和緊急成本附加費(ECR),這2項附加費無具體指向,模糊了基本海運運價與附加費的關系,屬于不合理的附加費項目,是班輪公司濫用其市場優勢地位的表現。

2.4轉嫁支付,貨方不利

班輪公司以向不同對象征收附加費為重要手段在發貨人與收貨人(也即貿易合同下的買賣雙方)之間進行支付轉嫁。我國出口貨物多以FOB合同成交,意味著由國外買方負責訂艙,班輪公司為爭奪市場份額、擴大貨源選擇降低海運基本運價,然后通過在裝運港向我國發貨人征收附加費來彌補其在海運運價上對國外托運人做出的讓步。近年來,班輪公司不斷擴大面向我國貨主的以人民幣計收的附加費種類,這無疑嚴重損害了我國對外出口企業的切身利益。

除了擴大貨源之外,班輪公司進行支付轉嫁還有其他考慮。例如:近年來美元貶值、人民幣加速升值,為規避匯率風險,班輪公司傾向于多征收以人民幣計收的附加費;我國在公平交易、反壟斷法律法規體系建設和執法方面還有待進一步完善,班輪公司向我國貨主征收附加費遇到的制度阻力相對較小。

2.5壓低運價,惡意競爭

海運運費由海運基本運價和附加費組成,基本運價的支付方為海上貨物運輸合同項下的托運人,而附加費的支付方為貿易合同項下的買賣雙方。由于我國的出口貿易多以FOB合同進行,FOB合同項下的國外買方為海上貨物運輸合同項下的托運人,因此班輪公司(特別是外資班輪公司)在航運市場低迷時傾向于壓低海運基本運價以向國外買方爭取更多的貨源,然后通過向我國發貨人征收附加費來彌補差額。相比外資班輪公司,我國的班輪公司多承攬CIF貿易合同下的出口貨物,由國內賣方負責訂艙出運。由于外資班輪公司對基本運價壓低,使得我國中資班輪公司也不得不降低運價進行貨物承運,否則將導致貨源流失,且會面臨現有的CIF出口貿易被FOB出口貿易取代的境況。以壓低運價為手段必然會導致惡性競爭,最終結局是部分班輪公司被迫退出市場,而最易被擠出市場的將是我國以承攬CIF出口貨物為主的班輪公司,整個市場形成所謂的“用中國出口貨主的錢來排擠中國班輪公司”的不利局面。

3 現行國際班輪海運附加費征收體系對我國的不利影響

我國現行的國際班輪海運附加費征收體系因缺乏行業規范而呈現出諸多不良特征,對我國出口貿易和海運市場健康發展均有不利影響,具體表現在以下3個方面。

3.1出口企業與中資班輪公司難以形成利益共同體

海運附加費在收費名目設置上的隨意性、部分附加費在征收對象上的不確定性及我國出口貿易結構長期以來的不合理性(以FOB貿易合同居多)使得附加費成為班輪公司(特別是外資班輪公司)向我國發貨人轉嫁運輸成本、牟取利潤,同時借以壓低運價、擠壓我國班輪公司市場份額的重要工具。名目繁多的附加費、依據不充分的調漲幅度、以人民幣為單位的計收趨勢及“高附加費低運價”的運費結構直接增加了我國出口貨主企業的經營成本,據中國對外貿易經濟合作企業協會統計,我國貨主每年多支出近2 000億元的附加費。[7]同時,我國以承攬CIF出口貨物為主的班輪公司因遭受以承攬FOB出口貨物為主的外資班輪公司的低價競爭而使得市場份額不斷萎縮,將被迫退出市場;而以FOB指定貨為主的擁有大量長期合同的外資班輪公司將得到壟斷地位[7],使得我國班輪公司將面臨愈發嚴峻的市場競爭格局。附加費以其上述特性將我國出口企業與我國班輪公司割裂,使得兩者難以在業務上形成緊密聯合,進而無法形成能實現合作共贏的利益共同體,也使得“國貨國運”這一有利于促進我國海運業健康發展的重要戰略難以很好地貫徹實施。

3.2不利于主管機關有效監管國際班輪運輸市場

班輪運輸的服務對象為數量眾多的貨主,其中有不少是中小貨主,因此班輪運輸不同于租船運輸,具有公共運輸的性質,這也就意味著主管機關為維護公共利益必須對班輪運輸市場進行必要的有效監管。現行的國際班輪海運附加費征收體系缺乏規范性、系統性和合理性,在征收過程中體現出明顯的船方單邊隨意性和對自身市場優勢地位的濫用。雖然我國主管機關已意識到規范海運附加費征收的重要性,并在2013年出臺的《關于國際集裝箱班輪運價精細化報備實施辦法的公告》中明確規定“運價備案義務人應報備中國港口至外國基本港的出口集裝箱運價(含海運運價和海運相關附加費)”,但由于我國運價備案受理機構與享有監管處罰權的管理機構是分離的,備案信息難以及時在兩部門間傳遞,加上不少班輪公司對運價備案制度不夠重視,使得大量運價信息未經備案就在實踐中執行,這些因素均造成現階段主管機關尚未真正實現對國際班輪運輸市場的有效監管。[8]

3.3我國海運服務貿易逆差存在進一步拉大的風險

目前我國海運企業承運進出口貨運量的總體份額仍較低,僅占進出口貨物總量的1/4,絕大多數進出口貨物的運輸需依賴外資船公司,這直接導致我國海運服務業服務貿易長期處于逆差狀態。[9]數據顯示:我國海運貿易服務逆差由2004年的120億美元上升到2010年的264億美元,目前每年的外貿運費赤字估計已達450億美元。[10]因此,若不及時對現行國際班輪海運附加費征收體系進行規范管理,我國班輪公司的市場份額將進一步萎縮,我國出口企業將不得不向外資班輪公司支付更多的海運附加費,我國海運服務貿易逆差將有進一步擴大的風險。

4 關于規范國際班輪海運附加費征收的建議

海運附加費關系到海運各方的合法權益和海運市場自身的發展態勢,現行的國際班輪海運附加費征收體系存在諸多問題。因此,加強規范國際班輪海運附加費征收是維護廣大貨主的切身利益、營造良好的班輪運輸市場環境、促進我國海運業健康發展的必要舉措,具體可從以下3個方面展開。

4.1主管機關強化國際班輪海運附加費的備案及審查工作

集裝箱班輪運價備案制度是主管機關對集裝箱班輪運輸市場進行有效監管的重要制度手段,我國2001年出臺的《中華人民共和國國際海運條例》將該制度法律化、固定化,但并沒有在實踐層面上立即得到具體實施。直到2009年交通運輸部出臺《國際集裝箱班輪運價備案實施辦法》,運價備案制度開始步入全國范圍內的實施階段,但此時未將海運附加費納入到備案體系中。此后,2013年出臺的《關于國際集裝箱班輪運價精細化報備實施辦法的公告》開始將附加費一同納入到運價備案體系中。需指出:雖然我國在制度層面上已基本構建出一套完備的運價及附加費備案制度,但在具體實施過程中仍存在大量備案價格與實際執行價格不相符、備案不及時和附加費備案無統一規范等違規現象。對此,主管機關應加大運價備案制度的執行力度,要求各班輪公司按統一規定的格式進行運價備案,特別是對于附加費,要求班輪公司在新設、調漲附加費前與征收對象溝通協商,并在報備時提交說明調漲依據、幅度合理性的材料。同時,應加強對附加費生效時間的監管,以降低附加費征收過程中的隨意性。主管機構還應重視對備案運價的審查,對于不備案及不按規定程序備案、不如實備案等違規行為,要依法依規予以嚴懲。

此外,鑒于征收國際班輪海運附加費已成為國際慣例,而各國對附加費的規范與監管尚存在一定差異,有些國家甚至處于放任不管的狀態,我國應積極推動并參與針對班輪海運附加費管理的國際海事法規的制定,在國際范圍內形成對附加費的有效監管體系。

4.2反壟斷機關應嚴禁班輪公司間橫向限制競爭的行為

班輪公司為最大限度地獲取利潤,有很強的經濟動機去尋求彼此間的橫向合作以限制競爭,班輪公會就是這種橫向限制競爭的典型產物。在當前“后班輪公會”階段,反壟斷機關應加強市場監管,嚴禁班輪公司間達成壟斷協議,嚴禁班輪公司間的協同行為,即為消除或減少彼此間的競爭,雖未訂立協議,但為實現一致的行為而有意識地自愿合作。在航運實踐中,不同班輪公司在新設和調漲附加費方面經常表現出高度的一致性。當然,并不能就此認為班輪公司間存在橫向限制競爭的行為。但是,反壟斷機關應注重加強對班輪運輸市場的動態監測,收集相關市場信息,必要時進駐企業內部實施調查,并要求相關企業予以配合,對存在限制市場競爭行為的企業依法進行處罰。

4.3建立船貨雙方共同參與的海運附加費程序性協商機制

海運附加費成為船貨雙方爭論焦點的一個重要原因就是實踐中海運附加費的名目設立與費收標準往往是由班輪公司單方面決定的,貨方只能被動接受。雖然主管機構明確要求班輪公司需就附加費的確定與收費對象(也即貨方)溝通協商,但因班輪公司占據明顯的市場優勢地位,這種溝通協商往往難以起到實質性作用。對此,主管機關可倡導建立以第三方獨立機構主導、船貨雙方共同參與的海運附加費程序性協商機制,以此妥善處理船貨雙方在班輪運輸活動中附加費調整產生的相關爭端,保障市場的公平競爭,維護市場秩序和船貨雙方的合法權益。就我國目前而言,可考慮將上海航運交易所作為第三方調解平臺,中國船東協會和中國對外貿易經濟合作企業協會分別作為船貨雙方代表。

5 結束語

海運附加費作為海運運費的一個組成部分,是國際集裝箱班輪運輸市場中的重要議題,直接關系到船貨雙方的利益。我國現行的海運附加費征收體系存在名目繁多、收費較高,調漲頻繁、只漲不跌,長期存在、重復征收,轉嫁支付、貨方不利,壓低運價和惡意競爭等諸多弊端,對我國出口貿易和海運市場的健康發展有著不利影響。因此,需相關機構從運價及附加費備案、反限制競爭和建立協商機制等方面加強對海運附加費的監管。

[1] 郟丙貴, 孟文君. 中日班輪航線運價問題研究[J]. 中國航海, 2007(4): 81-86.

[2] SLACK B S, GOUVERNAL E. Container Freight Rates and the Role of Surcharges[J]. Journal of Transport Geography, 2011(19): 1482-1489.

[3] 蔡家祥. “附加費”之怪象[N]. 國際商報, 2014-07-03(A06).

[4] FUNG M K, CHENG L K, QIU L D. The Impact of Terminal Handling Charges on Overall Shipping Charges: an Empirical Study[J]. Transportation Research Part A,2003(37):703-716.

[5] WANG D H, CHEN C C, LAI C S. The Rationale Behind and Effects of Bunker Adjustment Factors[J]. Journal of Transport Geography,2011(19):467-474.

[6] 秦石. 集裝箱運輸燃油附加費與燃油成本比較[J]. 科學技術與工程, 2012, 12(7): 1707-1711.

[7] 邢丹. THC游戲邏輯[J]. 中國船檢, 2014(11):34-36.

[8] 章強, 劉越. 完善我國集裝箱班輪運價備案監管制度[J]. 水運管理, 2015, 37(6):6-9.

[9] 我國海運服務業服務貿易長期處于逆差狀態[EB/OL]. (2014-09-03).http://news.xinhuanet.com/live/2014-09/03/c_1112341942.htm.

[10] 中國海運市場被蠶食過半[EB/OL]. (2013-09-10). http://www.zgsyb.com/html/economy/2013/09/27912589.html.

RegulationofOceanSurchargesinChineseInternationalContainerLinerShippingMarket

ZHANGQiang1,LIUYue2

(1. School of Communication and Transport, Shanghai Maritime University, Shanghai 201306, China;2. Marketing Department, Shanghai Shipping Exchange, Shanghai 200082, China)

F552

A

2016-04-28

國家自然科學基金青年項目(71402096);教育部人文社會科學研究青年基金(14YJC630172);上海市自然科學基金(13ZR1418600);上海市教育委員會科研創新項目(14YSO49)

章 強(1989—),男,安徽蕪湖人,講師,博士生,從事物流管理與工程及航運公共管理方向的研究。 E-mail: qiangzhang@shmtu.edu.cn

1000-4653(2016)03-0119-05