股災成私募試金石:142只躲過暴跌 480只提前清盤

2016-10-18 11:50:19杜瑤

股市動態(tài)分析 2016年14期

杜瑤

在遭遇三輪猝不及防的暴跌后,陽光私募的日子并不好過。雖然年后出現(xiàn)一波反彈行情,但對于之前受到重挫的部分私募產(chǎn)品來說,清盤“魔咒”并未解除。同時,一些已逼近清盤線的私募目前也處于兩難的處境,操作稍有不慎即會墜入深淵。在此背景下,私募產(chǎn)品管理者的投研能力迎來更為嚴峻的考驗。

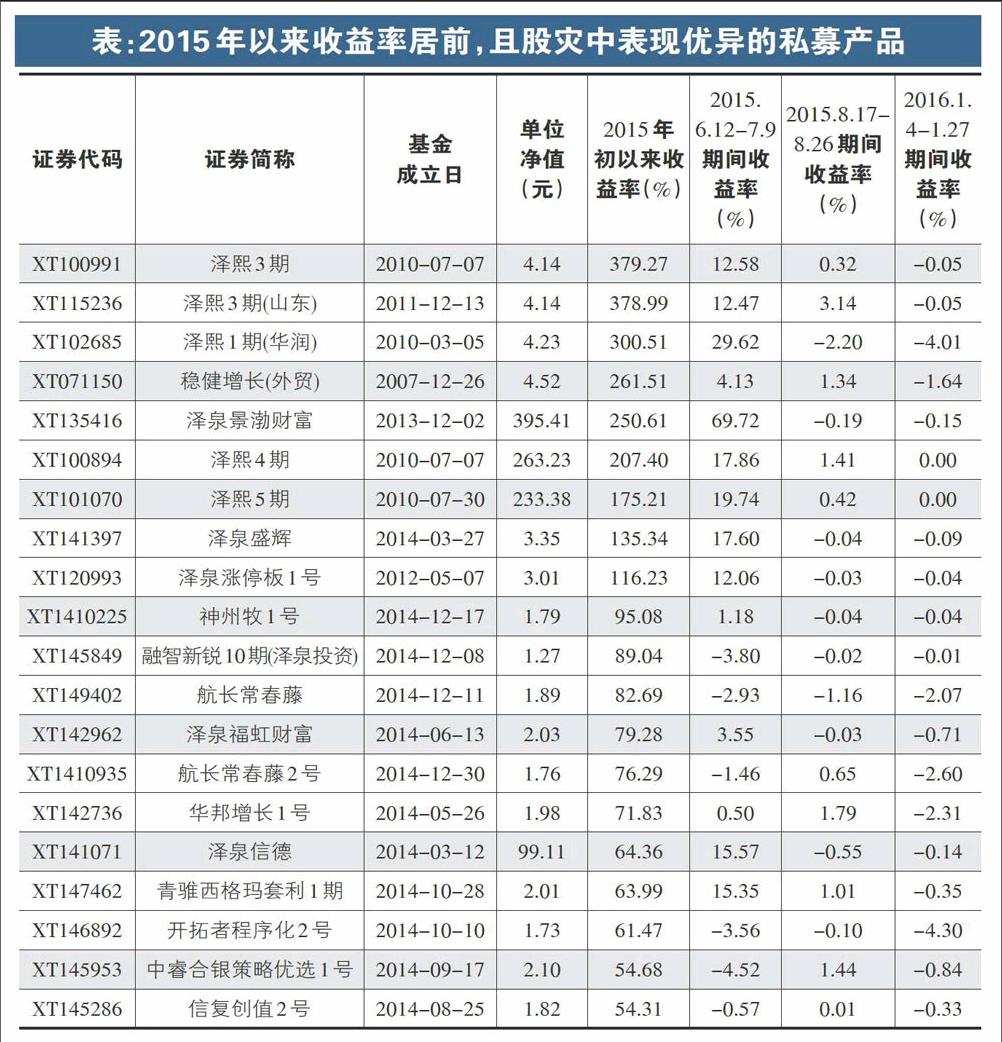

142只私募產(chǎn)品股災中表現(xiàn)優(yōu)異

2015年以來,A股市場行情跌宕起伏,而私募也經(jīng)歷了一場巨大的考驗。特別是期間經(jīng)歷的三次股災,使得私募產(chǎn)品的業(yè)績表現(xiàn)出現(xiàn)了極大的分化,而這也與基金經(jīng)理們的操作方式密切聯(lián)系——有的產(chǎn)品因為調(diào)倉及時,在大跌中并未受到重挫,甚至逆勢出現(xiàn)了上漲:而有的產(chǎn)品則遭遇暴跌,最終不得不以清盤收場。

從Wind數(shù)據(jù)可獲得的全部非結(jié)構(gòu)化股票型與混合型私募基金產(chǎn)品中,有21 39只產(chǎn)品2015年初到2016年1季度末期間業(yè)績?nèi)〉谜找妫急冗_到16.55%。其中華鑫信托785號、融智一固利1號、澤熙3期等79只產(chǎn)品的收益率達到100%以上。

值得注意的是,盡管眾多產(chǎn)品收益的大幅上漲主要受益于2015年上半年的大牛市開啟,也有不少產(chǎn)品在隨后而來的三輪股災中通過及時調(diào)整倉位,并沒有遭受太大的損失,甚至出現(xiàn)了逆勢上漲,也成為了其保持高收益的“法寶”。

我們從上述收益為正的私募基金中,以三次股災期間收益率為正或者虧損比率在5%以內(nèi)的標準進行篩選。結(jié)果顯示,有142只產(chǎn)品在股災中表現(xiàn)不俗。其中澤熙系產(chǎn)品有多只入榜。具體來看,澤熙1期、3期、4期和5期產(chǎn)品在第一次股災期間均取得了10%以上的正收益。有資料顯示,從2015年5月份開始,澤熙便開始逐漸降低倉位,高位逃頂或是其保持高收益的主要原因。

此外,澤泉投資旗下產(chǎn)品業(yè)績也相當亮眼,其中澤泉景渤財富6月12日-7月9日第一次股災期間收益率高達69.72%。資料顯示,澤泉景渤財富為混合型基金,主要投資于固定收益類金融工具、A股股票、證券投資基金和金融衍生產(chǎn)品等。該產(chǎn)品6月初就選擇清掉了倉位,從而免于股災期間的大幅虧損(見上表)。

480只產(chǎn)品遭遇提前清盤

正所謂幾家歡喜幾家憂。當一部分基金公司為旗下產(chǎn)品成功躲過股災而慶幸的同時,不少私募產(chǎn)品遭受致命一擊,收益急劇下滑,跌破清盤線以清盤收場。

從Wind2015年陽光私募基金年報來看,2015年共有2233只私募基金清盤,近乎2014年的3倍,并創(chuàng)下歷史新高。此外,根據(jù)好買基金網(wǎng)所提供的數(shù)據(jù),2016年第一季度,私募基金合計清盤數(shù)量達到481只,比上年同期多出69只。

值得注意的是,在被清盤的產(chǎn)品中除了因為存續(xù)期滿而進行清算的案例外,提前清盤的產(chǎn)品也占有相當大的比例。Wind數(shù)據(jù)顯示,2015年全年,有480只私募產(chǎn)品遭遇提前清盤,占比21.50%。其中6月份提前清盤的產(chǎn)品的數(shù)量達到76只,占當月產(chǎn)品清盤數(shù)量的46%,創(chuàng)下全年高點(如圖)。

在提前清盤的產(chǎn)品中,業(yè)績不佳跌破清盤線是主要原因。其中不乏明星私募的產(chǎn)品,而清水源便是一個典型案例。資料顯示,2015年6月市場進入調(diào)整期后,清水源旗下多只產(chǎn)品遭遇50%以上的回撤。其中,成立于2015年5月26日的清水源30號基金,7月3日收盤后份額凈值低于0.7元止損線,7月13日被清盤,清盤時凈值僅為0.562元,與6月12日最高點(1.119元)相比,跌幅達到了49.78%。

2016年3月以來,市場出現(xiàn)回升態(tài)勢,但是目前走勢尚未明朗,因此對于之前已經(jīng)出現(xiàn)較大虧損,當前在清盤線附近徘徊的私募產(chǎn)品來說,清盤的威脅依然存在。我們對當前單位凈值在80元以下(面值為100元的產(chǎn)品)和0.8元以下(面值為1元的產(chǎn)品)的非結(jié)構(gòu)化股票型及混合型基金數(shù)量進行統(tǒng)計,結(jié)果顯示,有1616只產(chǎn)品目前尚存在清盤威脅。

股災后私募謹慎情緒濃厚

A股的大跌對于私募倉位把控能力提出了巨大的考驗,各私募的謹慎情緒在每輪股災之后都在不斷加深。

資料顯示,在經(jīng)歷了始自2015年6月的高位震蕩后,面對不斷累積的風險,部分私募7月初已經(jīng)完全清理掉了股票類資產(chǎn),轉(zhuǎn)向固收市場。在操作策略上,收縮防線、進一步精選個股并等待反彈機會成為多數(shù)私募的選擇。

僅從上述篩選出來的142只躲過股災的私募基金情況來看,無論在第一次股災期間收益情況如何,隨后兩次市場重挫中,產(chǎn)品收益的波動都極小,可以推測諸多產(chǎn)品都選擇了在8月份以后大幅減倉甚至空倉,以保障前期收益,可見基金管理人謹慎的投資態(tài)度和良好的風險控制能力。而對于股災期間產(chǎn)品收益遭遇重挫的私募,謹慎情緒無疑更加濃厚。有數(shù)據(jù)指出,2015年8月份,私募平均倉位已經(jīng)降到歷史最低的35.6%,此外有21.4%的私募處于空倉狀態(tài)。

而201 6年1月份的股災3.0中,更多私募基金選擇輕倉過節(jié)。從格上理財一份調(diào)研報告來看,1月底有51.32%的私募機構(gòu)選擇了輕倉(4成以下倉位),甚至有部分私募倉位在1成以下。

此外,這一謹慎情緒也蔓延到新發(fā)產(chǎn)品上。Wind數(shù)據(jù)顯示,2015年8月份以后,私募新發(fā)產(chǎn)品數(shù)量明顯減少。其中8月份新發(fā)產(chǎn)品1032只,相比4-6月份的發(fā)行高峰期下降了逾一半,9、10月份的私募產(chǎn)品發(fā)行數(shù)量更是進一步下降到734只和647只。

在產(chǎn)品發(fā)行數(shù)量減少的同時,新發(fā)產(chǎn)品也更多僅以很輕的倉位入市。Wind數(shù)據(jù)顯示,在2015年8月以后成立的2783只私募產(chǎn)品中(剔除未公開單位凈值等數(shù)據(jù)的產(chǎn)品),有866只產(chǎn)品的單位凈值在0.98元和1.01元之間(對于面值為100元的產(chǎn)品,已將其轉(zhuǎn)換為1元面值)。這部分產(chǎn)品凈值波動極小,可見倉位并不高,更多的是對市場持有觀望態(tài)度。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46